Destaques da Semana

O que movimentou o mercado?

No Brasil, o IPCA de novembro reforçou a leitura de desinflação gradual, com alta de 0,18% m/m e 4,46% em 12 meses, abaixo das projeções internas e com composição qualitativamente melhor. A surpresa baixista veio sobretudo de alimentação e bens industriais, enquanto os serviços, principal foco de preocupação nos últimos meses, não materializaram o viés altista observado no IPCA-15. Esse comportamento sugere que os impulsos fiscais temporários, como a liberação de precatórios no segundo semestre, começam a perder força frente aos efeitos defasados da política monetária contracionista. Os núcleos também corroboram essa leitura ao desacelerarem na margem, sinalizando menor difusão inflacionária e reduzindo o risco de um repique relevante no curto prazo, ainda que a inflação siga acima da meta.

Na política monetária, o Copom manteve a Selic em 15% e adotou um tom marginalmente mais hawkish do que o antecipado, reforçando a estratégia de juros elevados por período prolongado. A troca semântica ao caracterizar o nível da taxa como “adequado”, e não mais “suficiente”, indica menor preocupação com excesso de restrição e maior tolerância a manter a política em território claramente contracionista. A mensagem central segue sendo a necessidade de cautela diante da persistência inflacionária, da desancoragem das expectativas para horizontes mais longos e do aumento da volatilidade associado ao ciclo eleitoral. As revisões nas projeções de preços livres para 2026 e para o horizonte relevante reforçam a percepção de que o BC prefere errar por excesso de prudência, postergando qualquer sinalização mais clara de início do ciclo de cortes.

Os dados de atividade de outubro mostram uma economia que ainda resiste, mas perde tração de forma gradual. O varejo surpreendeu positivamente na margem, revertendo a queda de setembro, enquanto o varejo ampliado manteve sequência de altas, sustentado por segmentos mais sensíveis ao crédito. Já os serviços seguem avançando, renovando máximas históricas, mas com crescimento interanual mais contido e médias móveis estáveis. Em conjunto, os indicadores apontam para um processo de desaceleração lento, em que o mercado de trabalho e o consumo ainda sustentam a atividade no curto prazo, mas com viés de enfraquecimento à frente.

No cenário externo, o Fed deu continuidade ao ciclo de flexibilização ao cortar os juros em 25 bps, levando a taxa para o intervalo de 3,50%–3,75%, mas manteve uma comunicação claramente cautelosa. A decisão voltou a ser não unânime, evidenciando a divisão interna do comitê entre a preocupação com a inflação ainda elevada e os sinais graduais de enfraquecimento do mercado de trabalho. O dot plot indica apenas mais um corte em 2026, mesmo após revisões altistas para o crescimento, o que sugere que o Fed avalia estar próximo da taxa neutra e com espaço limitado para estímulos adicionais.

Na coletiva, Powell reforçou a postura data-dependent e sinalizou conforto em pausar para observar a evolução dos dados, especialmente inflação e emprego. A leitura implícita é que, embora o mercado de trabalho venha mostrando arrefecimento, esse movimento ainda não é suficientemente intenso para justificar uma aceleração dos cortes. Ao mesmo tempo, o Fed demonstra confiança de que choques inflacionários associados a tarifas não devem se tornar persistentes, reduzindo o risco de necessidade de novas altas.

Principais acontecimentos do mercado

XPML11 – O fundo a anunciou um MOU para adquirir, além da participação de 9% no Shopping Pátio Higienópolis, outras quatro fatias pertencentes à Iguatemi: 9% do Iguatemi Alphaville, 23,96% do Iguatemi Ribeirão Preto, 18% do Iguatemi São José do Rio Preto e 7% do Praia de Belas. O valor total da operação é de R$ 608,7 milhões, com pagamento à vista (parte em dinheiro e parte via subscrição de cotas), além de parcelas futuras em 12 e 24 meses corrigidas pelo CDI. A conclusão depende de CADE, due diligence e assinatura dos documentos finais.

Nossa Visão | Vemos as aquisições como positivas para o fundo, ainda que com algumas ressalvas. Apesar de parte dos ativos apresentar NOI/m² inferior à média do portfólio, alguns shoppings se destacam de forma relevante — em especial o Pátio Higienópolis e o Iguatemi Alphaville. Assim, considerando a média dos ativos adquiridos, a transação tende a ser positiva, uma vez que implica um NOI/m² superior ao do portfólio do XPML11 (R$ 200 vs. R$ 134). Por fim, estimamos um cap rate em torno de 9,1% para a operação.

TRXF11 – O fundo celebrou acordo para adquirir indiretamente 5 galpões logísticos multilocatários (HBR Multipark, HBR Água Chata, Hlog Cabreúva, Hlog Galeão e CLJ Jaguaré) por meio da compra de cotas do FII HIRE11. O valor total dos imóveis é de R$ 402,8 milhões, sendo que o TRXF deve arcar com cerca de 90%. O pagamento envolve compensação de créditos da 12ª emissão e capital levantado na oferta, além de parcela futura de R$ 115,2 milhões em até 12 meses. Os ativos têm ABL total de 107 mil m², aquisição média de R$ 3.761/m² e yield on cost de 11,9% nos próximos 12 meses, com parte deles apresentando potencial de expansão.

Nossa Visão | Enxergamos a aquisição como positiva para o fundo, sobretudo em função das localizações dos ativos. Entendemos que alguns preços por m² – em especial os de Guarulhos – podem gerar potencial de upside nos aluguéis, uma vez que se encontram abaixo da média regional de R$ 36/m², ainda que parte dessa defasagem seja explicada pelo padrão construtivo classe B dos imóveis. Para a operação, estimamos um cap rate de aproximadamente 7,6%.

Comentários Sobre a Carteira Recomendada

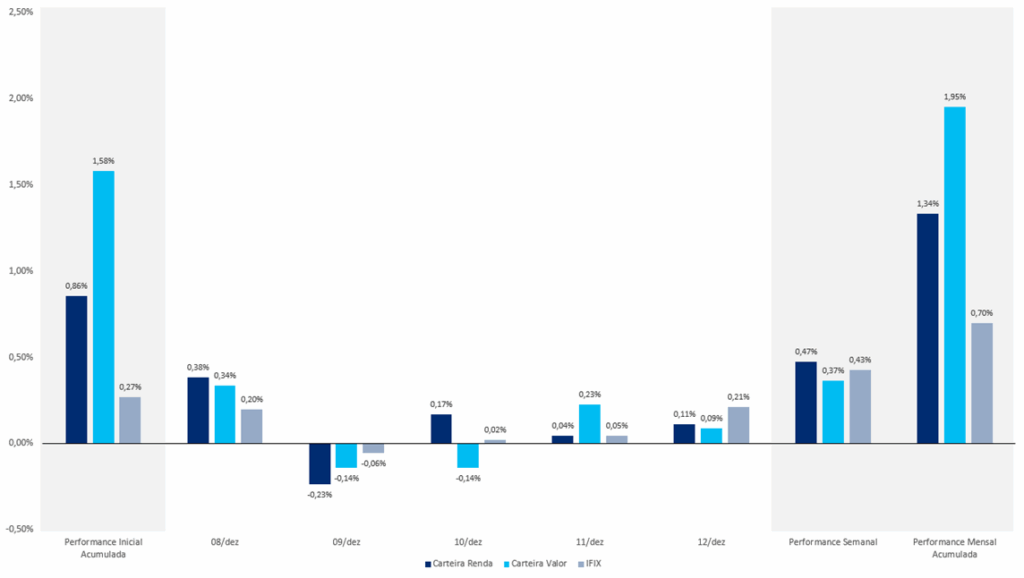

Ambas as nossas carteiras apresentaram desempenho positivo na última semana, ainda que com resultados mistos em relação ao IFIX. A Carteira Renda registrou leve overperformance frente ao índice, de aproximadamente 0,4 p.p., enquanto a Carteira Valor apresentou performance cerca de 0,6 p.p. abaixo. No acumulado do mês, ambas seguem com desempenho substancialmente superior ao IFIX.

O destaque da semana na Carteira Valor foi o BTHF11, com alta de 1,34%. Na Carteira Renda, o melhor desempenho veio do RZAT11, que subiu 2,25%.

Performance Semanal das Carteiras Recomendadas (Ex. Dividendos)

Performance Semanal do IFIX