Destaques da Semana

O que movimentou o mercado?

Os principais destaques da semana ocorreram no último dia de pregão.

No exterior, o destaque foi a divulgação das vendas no varejo dos EUA em janeiro. Embora a revisão dos dados de dezembro tenha sido negativa, subindo de 0,4% para 0,7% e superando a expectativa de 0,6%, o grande alívio veio com os números de janeiro. A economia americana registrou um recuo de 0,9%, bem abaixo da projeção de queda de 0,2%, marcando a primeira contração desde junho de 2024 e o primeiro dado abaixo do consenso em sete meses.

A fraqueza na atividade reforça a tese de que o FED pode adotar uma postura menos contracionista ao longo de 2025, aumentando a probabilidade de cortes de juros e beneficiando moedas emergentes, como o real.

No Brasil, o grande catalisador foi a pesquisa Datafolha, que revelou uma forte queda na aprovação do governo, de 35% em dezembro para 24%, enquanto a reprovação saltou de 34% para 41%, atingindo os piores níveis em seus três mandatos. Essa deterioração da popularidade reforça incertezas políticas e começou a ser precificada pelo mercado, que já ensaia a possibilidade de uma mudança de governo nas eleições de 2026.

Ainda que as eleições estejam relativamente distantes, acreditamos que devido ao nível de desconto dos ativos domésticos, qualquer apontamento de que o governo atual tenha chances reais de perder as reeleições será repercutido de forma positiva.

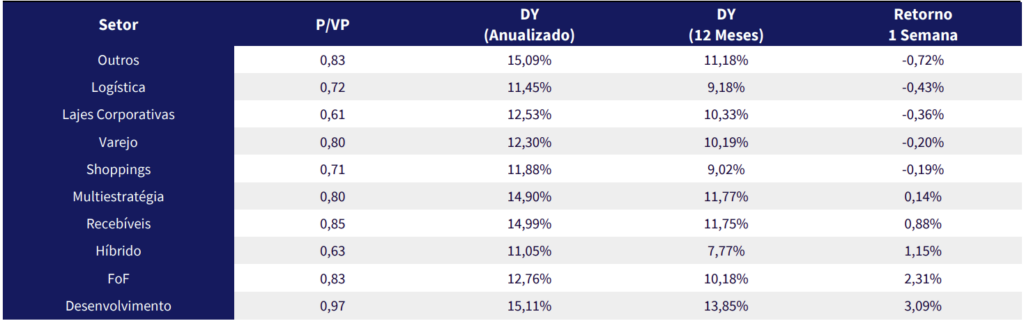

Principais acontecimentos do mercado

BBIG11 – O fundo aprovou o valor de até R$ 1,5 bilhão de Capital Autorizado (emissões que não precisam de aprovação em assembleia). No final de 2024, o fundo firmou a obrigação de desembolsar cerca de R$ 800 milhões para adquirir as participações de 16,7% nos shoppings Pátio Paulista e Pátio Higienópolis, respectivamente.

Nossa Visão | Acreditamos que a perspectiva de curto prazo do fundo é nebulosa. O fundo possui cerca de R$ 150 milhões em caixa – já considerando a parcela que será desembolsada futuramente devido à aquisição do Shopping Rio Sul. Sendo assim, ele precisaria levantar cerca de R$ 650 milhões para cumprir com as obrigações relativas aos Pátios Paulista e Higienópolis.

Devido ao seu patamar de preço atual, acreditamos que o montante deverá ser levantado via dívida, o que levaria o fundo a ter um índice de alavancagem (ativo/patrimônio líquido) de aproximadamente 1,7x, o que consideramos extremamente elevado. Para termos comparativos, o maior grau de alavancagem dentre os fundos de shopping do IFIX atualmente é de 1,4x (GZIT11).

HGCR11 – O fundo cancelou sua oferta de R$ 538,5 milhões devido à piora do mercado e à alta da Selic. Quando a emissão foi anunciada, em setembro, as condições eram favoráveis, mas o aumento dos juros para 13,25% afetou os fundos imobiliários, derrubando o preço das cotas do HGCR11, que agora estão negociando a um P/VP de 0,97.

Nossa Visão | A piora no cenário macroeconômico tem impactado diretamente as emissões de FIIs, dificultando a captação total dos recursos pretendidos. Enquanto no ano passado os fundos não apenas atingiam suas metas de emissão, mas também os lotes adicionais, agora vemos mesmo gestoras renomadas conseguindo captar apenas uma fração do esperado.

Esse cenário também pesa sobre a cotação dos FIIs, que é altamente influenciada pelo fluxo de investidores. Com o mercado retraído e o apetite por FIIs reduzido, as cotas seguem desvalorizadas, refletindo a menor demanda.

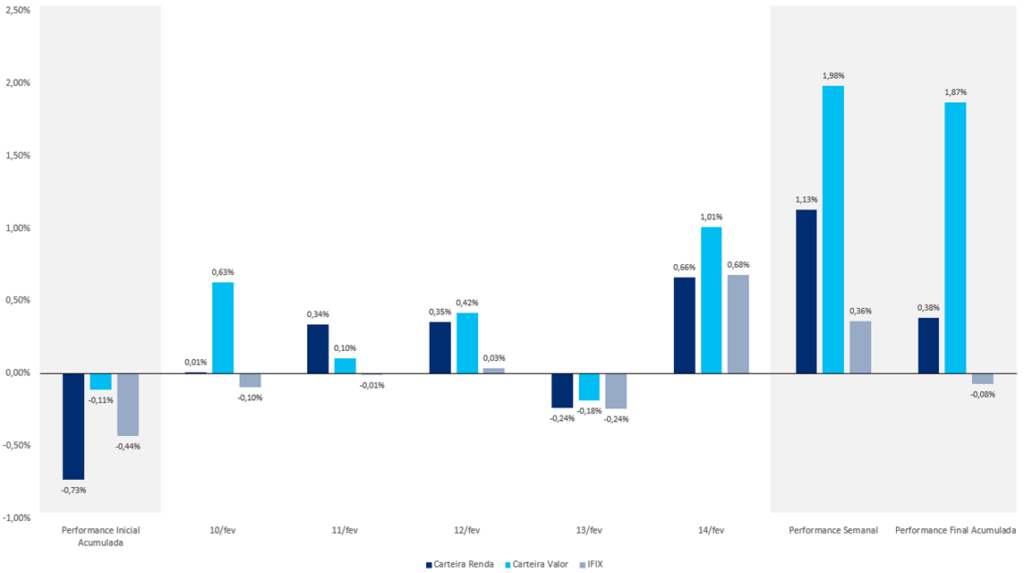

Comentários Sobre a Carteira Recomendada

Tivemos uma performance substancialmente maior que o IFIX em ambas as carteiras.

Assim como na última semana, não tivemos um setor específico que justificasse a expressiva valorização. No entanto, destacamos a boa performance de BTHF11 (+4,07%), corroborando com nossa tese de que o fundo sofreu em demasia após a retomada das negociações devido ao processo de fusão. Destacamos que mesmo com a valorização, seguimos acreditando que sua relação risco/retorno é consideravelmente favorável. Acesse a tese completa clicando aqui.

Performance Semanal das Carteiras Recomendadas (Ex. Dividendos)

Performance Semanal do IFIX