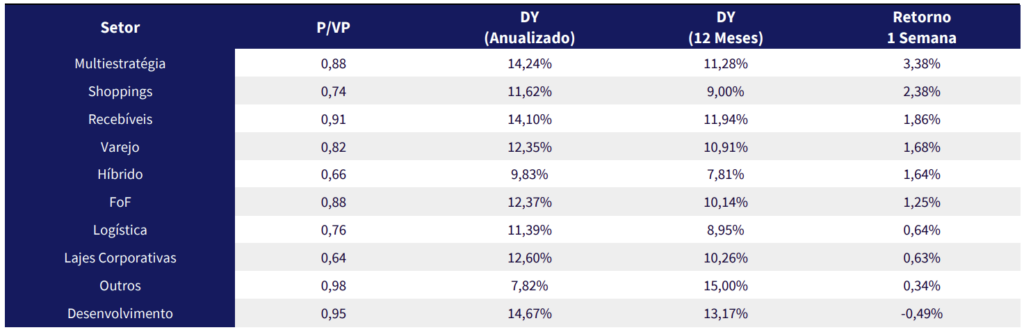

Destaques da Semana

O que movimentou o mercado?

Nos EUA, as atenções seguem voltadas para o mix entre inflação e atividade à medida que o mercado se mostra preocupado com a possibilidade de um quadro de recessão, ou até mesmo de estagflação. O CPI (Índice de Preços ao Consumidor) de fevereiro surpreendeu as expectativas do mercado ao registrar uma alta de 0,22% m/m, abaixo da projeção de 0,3% m/m. O núcleo também veio abaixo do esperado, avançando 0,23% m/m frente à projeção de 0,3% m/m. Além disso, os dados do PPI (Índice de Preços ao Produtor) também surpreenderam positivamente, o que, aliado ao índice de inflação divulgado, sugere uma redução na probabilidade de uma recessão americana.

No entanto, as preocupações sobre os impactos das tarifas anunciadas por Donald Trump ainda ofuscam qualquer tipo de otimismo que poderia ser gerado pela surpresa nos índices de preços, visto que a permanência ou elevação das tarifas tende a ter efeitos inflacionários sobre a economia americana. Pesquisas recentes com os empresários indicam que a intenção é repassar integralmente para o consumidor final qualquer eventual aumento de custos decorrente da imposição de tarifas de importação.

No Brasil, os dados econômicos reforçam a percepção de que a atividade começa a mostrar sinais mais evidentes de desaceleração. A produção industrial de janeiro ficou estável (0,0% m/m), abaixo da expectativa do consenso de mercado (0,4% m/m). O dado interrompe uma sequência de três quedas consecutivas acumuladas nos meses anteriores, período em que o setor contraiu 1,2%. Além disso, tivemos a divulgação da Pesquisa Mensal de Serviços (PMS), que mostrou a continuidade da tendência de arrefecimento do setor. Apesar de o patamar ainda estar elevado em relação ao período pré-pandemia, a desaceleração é evidente quando comparada a 2024.

Por outro lado, o IPCA de fevereiro registrou alta de 1,31% m/m, reforçando a necessidade da manutenção de uma política monetária restritiva, que, por sua vez, deverá impactar os níveis de atividade, conforme já observamos.

Em suma, entendemos que um quadro de recessão nos EUA é negativo para os ativos de renda variável brasileiros – especialmente FIIs, considerando que estes não possuem grande apelo frente aos investidores estrangeiros e, portanto, não seriam alvo de um fluxo comprador em uma eventual rotação de posições, ainda que tenhamos um movimento de ampliação do diferencial de juros. Por outro lado, um fluxo estrangeiro comprador em ações locais indiretamente provocaria um fluxo de brasileiros para os fundos imobiliários.

Já no Brasil, seguimos cautelosos e com um viés levemente negativo, considerando a negligência do governo em relação ao cenário fiscal, além das perspectivas de aumento de gastos diante das eleições de 2026 e da desaceleração econômica mencionada. Ademais, esperamos que a queda na popularidade de Lula, apontada por pesquisas recentes, funcione como catalisador para uma política fiscal mais expansionista.

Principais acontecimentos do mercado

BNFS11 – O fundo informou que está negociando a renovação dos contratos das agências Belém Novo (Porto Alegre/RS), Cassino (Rio Grande/RS) e Cruzeiro (Santa Rosa/RS). Os contratos originais vencem em datas distintas: março de 2026, setembro de 2025 e novembro de 2025, respectivamente. Os valores negociados anteriormente em regime built to suit serão revistos para valores de mercado, gerando uma redução estimada de 13,41% na receita imobiliária do fundo com base no rendimento distribuído em fevereiro de 2025. Os novos termos valerão após o término dos contratos atuais.

Nossa Visão | Ainda que o fundo mencionado não pertença ao segmento logístico, a recente revisão contratual pela qual passou reforça uma tendência que deve se intensificar em diversos setores nos próximos anos. A pressão por renegociações e ajustes nos aluguéis está cada vez mais evidente, especialmente em contratos firmados em momentos de taxas de juros mais baixas ou com valores acima da média de mercado.

Um exemplo claro disso ocorre no setor logístico. O raio de 15 km de São Paulo concentra os aluguéis mais elevados do país, com uma média aproximada de R$ 37/m². Ainda assim, muitos fundos praticam valores significativamente acima dessa referência. Em alguns casos, essa diferença se justifica por contratos no modelo built-to-suit (BTS), em outros, à qualidade do ativo.

No entanto, conforme esses contratos se aproximam do vencimento e passam por renegociações, esperamos uma correção relevante nos preços, ajustando-os à realidade do mercado — um movimento que já começa a se concretizar, como vimos no fato relevante citado. Estamos aprofundando nossa análise sobre essa tendência e, em breve, traremos novos insights, juntamente com o relatório atualizado da nossa carteira recomendada.

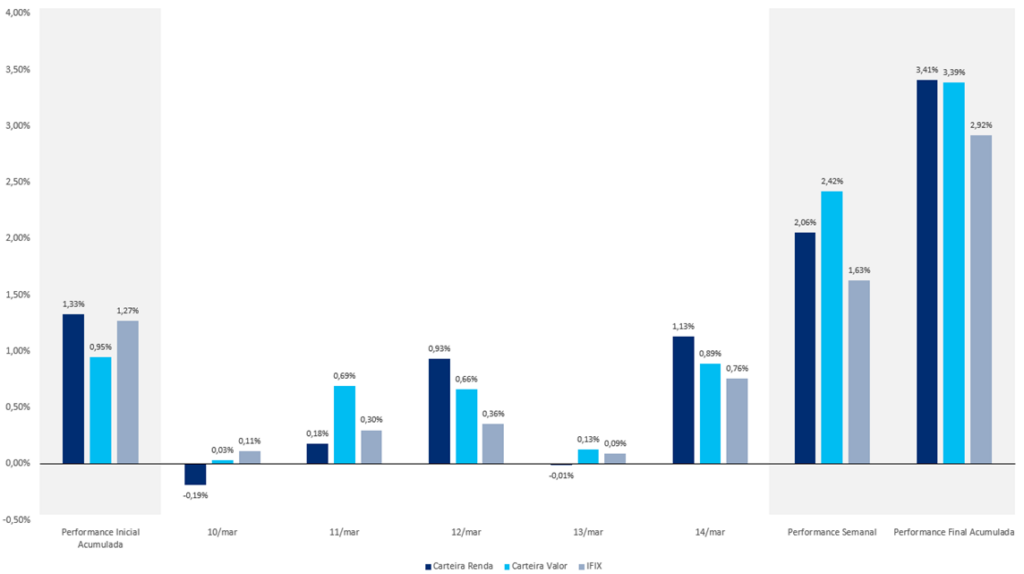

Comentários Sobre a Carteira Recomendada

Seguimos com outperform em ambas as carteiras. Ainda que a performance não tenha sido influenciada por um setor específico na última semana, vemos alguns fundos que, na nossa opinião, estavam excessivamente descontados frente alguns pares começando a fechar o gap (ex. VILG e RBRR).

Na carteira Valor, destacamos o desempenho do RBRR11 (+4,83%) e do VILG11 (+3,79%), enquanto na Renda, além do BRR11, também tivemos uma boa performance em PLCR11 (+3,18%).

Performance Semanal das Carteiras Recomendadas (Ex. Dividendos)

Performance Semanal do IFIX