Destaques da Semana

O que movimentou o mercado?

No Brasil, o IPCA de outubro avançou 0,09% m/m, abaixo do consenso, mas com piora no qualitativo. Serviços aceleraram acima do previsto, especialmente alimentação fora de casa e itens intensivos em trabalho. A parte benigna veio de câmbio e energia, enquanto os núcleos subiram 0,26% m/m e acumulam 4,89% em 12 meses, sinalizando que a desinflação ainda é concentrada e pouco disseminada. A dependência de fatores externos mantém o quadro sensível para o Banco Central.

A Ata do Copom reforçou uma postura mais dura. A inclusão do efeito do IR elevou a projeção de inflação em algo perto de 10 a 15 bps, o que mostra maior cautela do Banco Central. Isso reforça nosso cenário de início do ciclo de queda de juros apenas em março de 2026 com cortes graduais de 25 bps. O BC tenta impedir que a leitura benigna do IPCA reduza as expectativas de inflação para os próximos anos.

A atividade continua desacelerando de forma gradual. Serviços cresceram 0,6% m/m em setembro e sustentam projeção de PIB do terceiro trimestre em 0,3% t/t. A indústria fechou o trimestre praticamente estável com alta de 0,1% t/t, comportamento compatível com juros ainda elevados. A economia perde ritmo, mas ainda não apresenta sinais de contração.

O conjunto mantém inflação estrutural resistente e política monetária presa à necessidade de ancoragem. A curva curta de juros tende a seguir pressionada até que o BC enxergue perda mais clara de tração na demanda.

Já nos EUA, o encerramento do shutdown de 43 dias elimina um ruído relevante e garante financiamento até janeiro de 2026. A normalização das atividades públicas deve levar cerca de uma semana. Com a volta gradual dos dados, o Federal Reserve recupera visibilidade sobre a economia em um momento de atividade moderada e mercado de trabalho perdendo fôlego.

Principais acontecimentos do mercado

HGBS11 – O fundo assinou um Memorando de Entendimentos com a Multiplan para adquirir 20% do ParkShopping São Caetano por R$ 237 milhões. O pagamento será parcelado, com 50% no fechamento, 25% em 12 meses e 25% em 18 meses, todos corrigidos pelo IPCA desde a assinatura. A operação ainda depende do CADE e da formalização dos documentos definitivos.

Nossa Visão | A notícia é positiva para o fundo. Com base nos últimos relatórios de ambas as entidades, o shopping adquirido apresenta níveis de NOI e vendas por m² superiores à média do portfólio do fundo. Do ponto de vista financeiro, estimamos que a transação tenha ocorrido a um cap rate de aproximadamente 8% (LTM), patamar que consideramos justo diante das condições atuais de mercado.

Comentários Sobre a Carteira Recomendada

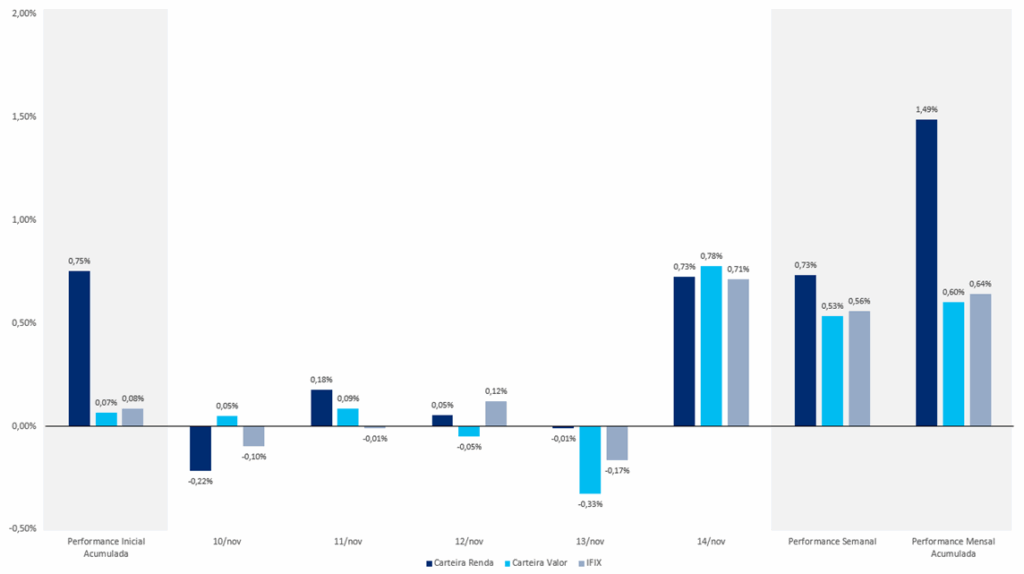

Tivemos uma dinâmica semelhante à da primeira semana do mês. A Carteira Renda voltou a entregar um desempenho superior ao IFIX, enquanto a Carteira Valor ficou praticamente em linha com o índice. No agregado, não houve um fundo específico que tenha pressionado negativamente o resultado. As rentabilidades foram bem distribuídas, com contribuições variadas entre setores e fundos, sem concentrações relevantes, o que reforça a consistência do desempenho no período.

O destaque da semana na Carteira Valor foi o VILG11, com alta de 3,12%. Na Carteira Renda, o melhor desempenho veio do JSRE11, que subiu 3,02%.

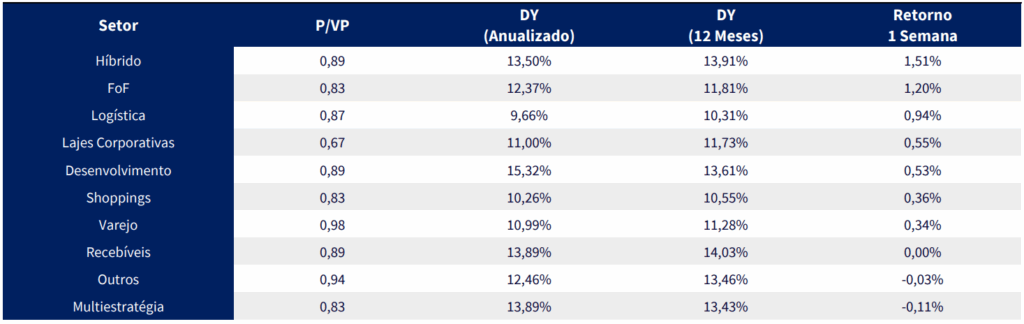

Performance Semanal das Carteiras Recomendadas (Ex. Dividendos)

Performance Semanal do IFIX