Destaques da Semana

O que movimentou o mercado?

No Brasil, o IPCA de julho registrou alta de 0,26% m/m, abaixo das projeções (nossa: 0,36%; consenso: 0,35%), acumulando 5,23% em 12 meses. A surpresa baixista foi disseminada entre os principais grupos, refletindo de forma mais ampla os efeitos da apreciação cambial. O quadro qualitativo mais benigno levou à revisão de nossa projeção de inflação para 2025 de 5,0% para 4,8%. Ainda assim, itens mais sensíveis à demanda permanecem pressionados, o que limita a velocidade do processo desinflacionário. Em síntese, o dado reforça a visão de convergência gradual da inflação, sem, contudo, abrir espaço imediato para cortes da Selic, em um cenário de expectativas ainda desancoradas.

No lado da atividade, os indicadores reforçaram a narrativa de perda de fôlego. A PMC de junho recuou 0,1% m/m no varejo restrito e -2,5% no ampliado, acumulando três quedas seguidas e evidenciando desaceleração após o forte 1T25. Já os serviços (PMS) avançaram 0,3% m/m, renovando o recorde histórico da série e sustentando a resiliência do setor, mas com sinais de dispersão negativa que sugerem moderação adiante. Em conjunto, os dados apontam para uma economia que permanece em nível elevado, mas que já entrou em trajetória de arrefecimento gradual – exatamente o que o BC vinha antecipando em sua comunicação.

No campo fiscal, o anúncio da MP “Brasil Soberano” acrescenta complexidade. O pacote de R$ 30 bi em crédito e renúncias, direcionado a setores impactados pelas tarifas norte-americanas, ficará fora da meta fiscal. A medida atenua choques sobre emprego e renda no curto prazo, mas aumenta dúvidas sobre a sustentabilidade do compromisso com déficit zero. Essa perda de credibilidade fiscal pode gerar prêmio de risco na curva de juros, neutralizando parte do efeito positivo de uma inflação corrente mais baixa.

Já nos EUA, o CPI de julho subiu 0,20% m/m, em linha com expectativas, levando a inflação anual para 2,7%. O núcleo avançou 0,3% m/m, mas acelerou no acumulado em 12 meses para 3,06%, frustrando a expectativa de desaceleração. Ainda assim, a perda de tração no mercado de trabalho continua a ser o vetor dominante: o Fed deve retomar os cortes de juros já em setembro, mesmo reconhecendo riscos inflacionários. A decisão, portanto, deve refletir mais a necessidade de aliviar condições financeiras para sustentar o ciclo econômico do que confiança na convergência plena da inflação à meta.

Em paralelo, o PPI trouxe um sinal de alerta: alta de 0,9% m/m, maior em três anos, com núcleos igualmente fortes (3,7% a/a). O resultado expõe de forma mais clara o repasse das tarifas sobre preços ao produtor, que pode contaminar parcialmente os índices ao consumidor nos próximos meses. Ainda que o pass-through não seja integral, a leitura aumenta a probabilidade de inflação mais persistente em 2025. Para o mercado, o quadro reforça a perspectiva de cortes de juros em setembro, mas reduz a previsibilidade do ciclo adiante – elevando a incerteza sobre a velocidade do afrouxamento e, por consequência, a volatilidade em Treasuries e moedas emergentes.

Principais acontecimentos do mercado

BPFF11 – O fundo confirmou a dissolução e liquidação com venda de 100% da carteira ao VBI REITS Multiestratégia (RVBI). Os cotistas devem informar o custo médio pela Cuore para o cálculo do IR e, caso não o façam, o Administrador considerará como custo o menor preço histórico das cotas na B3, o que tende a aumentar a retenção de 20% sobre o valor que exceder o custo médio no resgate. Se houver frações de cotas do RVBI, elas serão leiloadas na B3 com repasse do líquido aos titulares. Contato para dúvidas: liquidacaobpff11@genial.com.vc.

Nossa Visão | Destacamos a importância de os cotistas do BPFF11 e do HGFF11 informarem o custo médio de aquisição à administradora, a fim de viabilizar o cálculo correto do imposto de renda a ser retido na fonte. O não envio dessa informação pode resultar na adoção do menor valor histórico de negociação das cotas como base de cálculo, o que pode levar à retenção de um valor superior ao efetivamente devido.

RZAT11 – O fundo informou que não recebeu integralmente o aluguel e a remuneração da opção de compra de julho de 2025 de sua locatária Aspam, impactando negativamente R$ 0,16/cota no mês. Apesar disso, o dividendo de R$ 1,05/cota será mantido, e o fundo cobrará multa e encargos, possuindo ainda R$ 0,32/cota de sobras disponíveis para distribuição.

Nossa Visão | Apesar de inicialmente negativo, o evento deve ser analisado à luz da estratégia do fundo. A depender da persistência da inadimplência por parte da locatária, o fundo poderá consolidar a aquisição do imóvel – do qual já detém a posse – comprado com um desconto de 37%. Nesse cenário, a venda do ativo no mercado poderia gerar ganhos relevantes e eventualmente resultar em dividendos extraordinários aos cotistas. Vale lembrar que situação semelhante já ocorreu no passado, tendo sido regularizada posteriormente, sendo, à época, resultado de descasamentos temporários de fluxo por parte da locatária.

Comentários Sobre a Carteira Recomendada

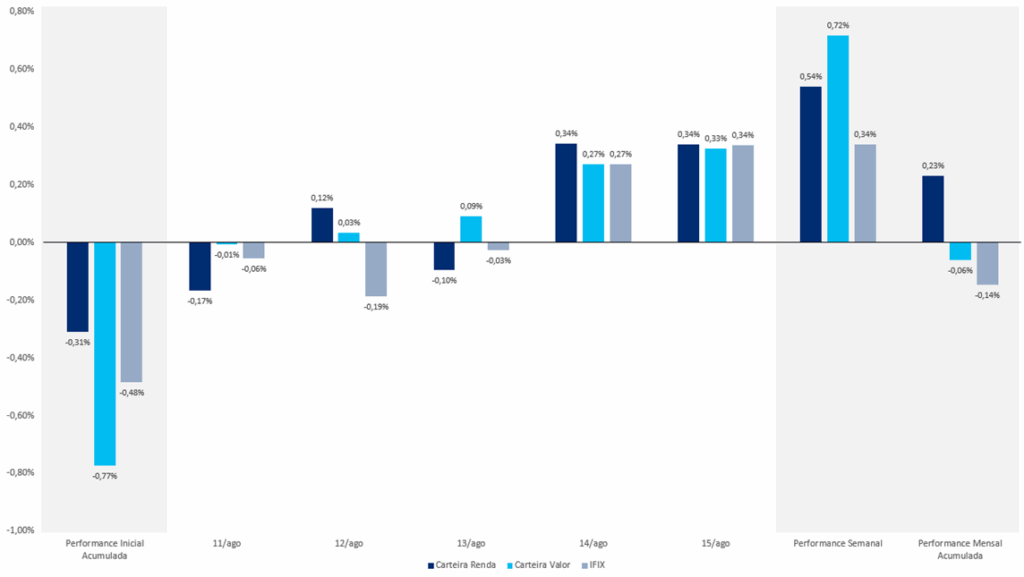

Ambas as carteiras apresentaram desempenho superior ao IFIX na última semana, o que levou os retornos acumulados no mês a também superarem o índice. Esse movimento permitiu à carteira Valor reverter a performance negativa observada até o final da semana anterior.

O destaque da semana na carteira Valor foi o PMLL11, com alta de 1,94%. Na carteira Renda, o melhor desempenho veio do SPXS11, que subiu 1,92%.

Performance Semanal das Carteiras Recomendadas (Ex. Dividendos)

Performance Semanal do IFIX