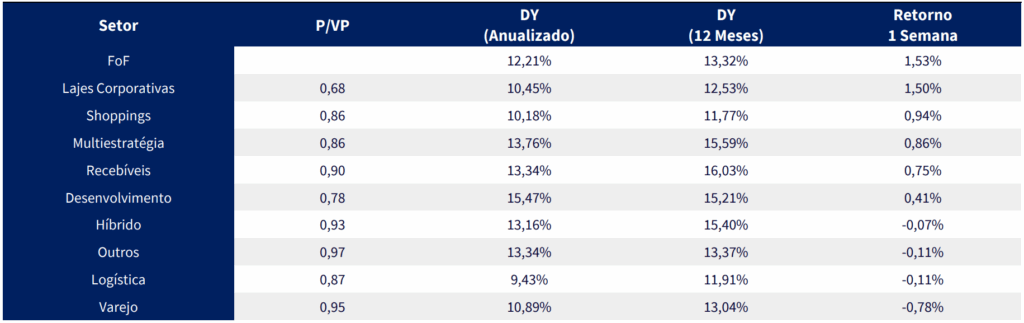

Destaques da Semana

O que movimentou o mercado?

No Brasil, o IBC-Br de outubro (-0,25% m/m) reforça que a economia brasileira iniciou o 4T25 em terreno contracionista, frustrando expectativas e consolidando a leitura de perda de dinamismo ao longo do segundo semestre. O movimento segue concentrado nos setores mais cíclicos e dependentes de crédito, evidenciando os efeitos defasados da política monetária restritiva conduzida pelo Banco Central. Ainda assim, a estabilidade da média móvel trimestral sugere um processo de desaceleração gradual, e não uma reversão abrupta do ciclo, o que ajuda a explicar a cautela do BC em sinalizar cortes imediatos.

O déficit em transações correntes continua elevado e estruturalmente pressionado, apesar do novo resultado forte de investimento direto. O fato de o IDP ainda cobrir o déficit não elimina a vulnerabilidade do balanço de pagamentos, sobretudo em um contexto de hiato do produto ainda positivo, impulsos fiscais já contratados para 2026 e aumento das incertezas eleitorais. Esse conjunto mantém o câmbio sensível a choques e limita o espaço para uma flexibilização monetária mais célere.

A ata do Copom confirma maior conforto com o processo de desinflação e com a desaceleração da atividade, mas reforça a estratégia de manter a política monetária restritiva por período “bastante prolongado”. A inclusão de um parágrafo específico sobre comunicação indica esforço deliberado de ancoragem de expectativas e praticamente afasta a hipótese de corte já em janeiro, com o mercado de trabalho permanecendo como principal variável de vigilância antes de qualquer inflexão.

Nos EUA, o payroll de novembro trouxe uma leitura mista. O relatório trouxe criação líquida de vagas acima do consenso, mas composição mais fraca, com revisões negativas dos meses anteriores, alta da taxa de desemprego e desaceleração relevante dos salários. O conjunto aponta para um arrefecimento gradual do mercado de trabalho, reduzindo pressões inflacionárias, mas ainda sem sinais claros de deterioração abrupta da atividade.

Esse pano de fundo é reforçado pelo CPI abaixo do esperado, com desaceleração do núcleo e arrefecimento mais visível em bens e em serviços mais sensíveis ao ciclo. O dado abre espaço para a continuidade do ciclo de cortes pelo Federal Reserve, mas em ritmo cauteloso.

Principais acontecimentos do mercado

JSRE11 – O fundo celebrou a subscrição e integralização de cotas subordinadas da subclasse B do JS Renda Imobiliária FII (JSRI), por meio da transferência de uma fração ideal correspondente a 39% da ABL de unidades do edifício Tower Bridge, na Berrini, passando a deter 100% das cotas subordinadas do JSRI. Com isso, o JSRE mantém 61% do Tower Bridge e passa a ter exposição indireta aos imóveis WT Morumbi Torre B (75%) e Work Bela Cintra (100%), adquiridos pelo JSRI. A estrutura envolve cotas seniores (75%–80% do PL do JSRI) detidas por outros veículos do Safra e cotas subordinadas (20%–25%) com TIR real projetada de IPCA+30%, além de RMG de R$ 60 milhões para mitigar vacância. A operação também libera caixa para quitação de dívida existente (CRI Rochaverá).

Nossa Visão | Apesar de, em um primeiro momento, a operação ter suscitado questionamentos quanto a potencial conflito de interesse e à atratividade econômica da aquisição da participação no novo fundo, avaliamos a notícia como positiva.

Considerando os cap rates de aquisição em torno de 10,5% e uma dinâmica favorável para a região dos ativos, entendemos que a rentabilidade esperada é factível, sobretudo sob a premissa de desinvestimento em horizonte relativamente curto a cap rates próximos de 7%.

Adicionalmente, a operação não envolveu assunção de dívidas ou desembolso de caixa. Ao contrário, resultou na eliminação da alavancagem e no aumento da posição de caixa do fundo, o que pode abrir espaço para elevação dos patamares de distribuição de dividendos recorrentes no curto prazo.

FIIP11 – O fundo recebeu notificação da Arthur Lundgren Tecidos S.A. – Casas Pernambucanas comunicando a intenção de rescindir o contrato de locação do imóvel localizado em Nova Iguaçu/RJ. A rescisão seguirá o aviso prévio contratual de 12 meses, período durante o qual a locatária continuará ocupando o imóvel e pagando integralmente os aluguéis e encargos. A receita desse ativo representa cerca de 15,5% da receita imobiliária mensal do fundo, mas não haverá impacto imediato no resultado em função do cumprimento do aviso prévio. Paralelamente, o fundo iniciou o processo de prospecção de novos potenciais locatários para mitigar riscos de vacância futura e preservar a geração de renda.

Nossa Visão | A notícia é negativa para o fundo. Além da perda de receita potencial após a desocupação do imóvel ao fim dos 12 meses, avaliamos que o aluguel atual por m² está significativamente acima do praticado na região. Assim, mesmo em um cenário otimista de rápida reocupação, há risco relevante de redução de receita, dado que uma nova locação tende a ocorrer a valores mais alinhados ao mercado.

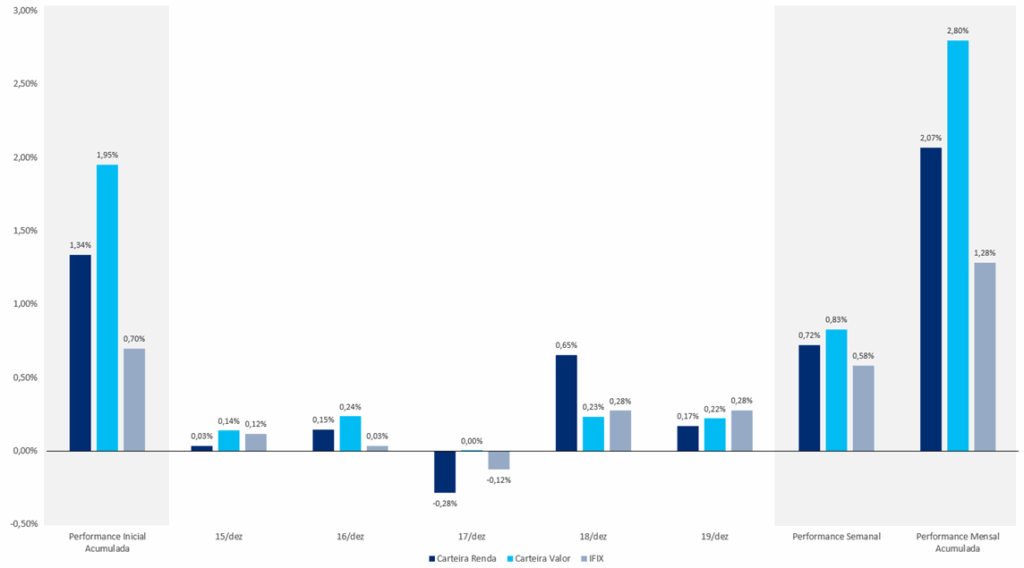

Comentários Sobre a Carteira Recomendada

Na última semana, ambas as carteiras apresentaram desempenho positivo e superior ao IFIX. A Carteira Renda registrou overperformance de 0,14 p.p., enquanto a Carteira Valor superou o índice em cerca de 0,25 p.p. No acumulado do mês, ambas seguem com performance substancialmente acima do IFIX.

O destaque da semana na Carteira Valor foi o BTHF11, com alta de 2,59%. Na Carteira Renda, o melhor desempenho veio do JSRE11, que subiu 2,17%.

Performance Semanal das Carteiras Recomendadas (Ex. Dividendos)

Performance Semanal do IFIX