Destaques da Semana

O que movimentou o mercado?

No Brasil, a semana foi marcada pelo início do ciclo de flexibilização monetária, com o Copom cortando a Selic em 25 pontos-base para 14,75% em decisão unânime, optando pela cautela diante da escalada do petróleo e das tensões geopolíticas no Oriente Médio, que adicionaram um componente de risco significativo às projeções inflacionárias. A ata divulgada posteriormente reforçou que o colegiado enxerga espaço limitado para aceleração do ritmo de cortes, especialmente porque os dados de atividade seguem resilientes, com o IBC-Br de janeiro superando as expectativas e indicando que o setor de serviços continua aquecido, o que tende a manter a inflação de serviços pressionada. No campo fiscal, a troca de comando no Ministério da Fazenda trouxe os primeiros sinais de ajuste na estratégia do governo, com o novo ministro sinalizando o adiamento de medidas tributárias controversas, como a tributação de criptomoedas, em uma tentativa de reduzir ruídos políticos e preservar capital no Congresso em um ano eleitoral que se avizinha.

Nos Estados Unidos, o Federal Reserve manteve os juros inalterados no intervalo de 3,50% a 3,75% durante a reunião de 17 e 18 de março, adotando um tom mais dovish do que o esperado ao manter a projeção de um corte de 0,25 ponto percentual até o fim do ano, mesmo após revisar para cima suas estimativas de inflação para o PCE de 2026. O discurso de Jerome Powell indicou que o comitê optou por um modo de espera, interpretando o surpreendente dado de destruição de 92 mil postos de trabalho em fevereiro como um movimento pontual, concentrado em greves setoriais, e não como um sinal de deterioração estrutural do mercado de trabalho. A combinação de um Fed cauteloso, mas ainda inclinado a cortes, com o petróleo Brent operando acima de US$ 100 ao longo da semana, consolidou o risco de importação de inflação para países emergentes e manteve a volatilidade cambial como pano de fundo para os próximos meses, exigindo atenção redobrada dos bancos centrais locais na calibragem de suas políticas monetárias.

Principais acontecimentos do mercado

BBIG11 | O fundo concluiu a alienação de 9% do Shopping Pátio Higienópolis para o XP Malls FII, pelo valor total de R$ 236,7milhões. O pagamento será composto por uma parcela à vista (R$ 177,5 milhões, sendo parte em dinheiro e parte via subscrição de cotas do XP Malls) e duas parcelas em 12 e 24 meses, corrigidas pelo CDI. A operação teve suas condições precedentes cumpridas, incluindo aprovação do CADE.

RBVA11 | O fundo vendeu o imóvel Via Anchieta (SP), locado para a Caixa, por R$ 7,3 milhões à vista, com lucro de R$ 3,86 milhões (cerca de R$ 0,025/cota). A venda representa uma TIR de 18,3% a.a. no período de 13 anos e reduz a exposição do fundo ao setor bancário de 22,5% para 22,2%. O guidance de distribuição mensal de R$ 0,09/cota permanece inalterado.

ALZR11 | O fundo celebrou compromisso de compra de um galpão logístico BTS em Ibitinga/SP, locado para a Shopee por 10 anos, com aluguel mensal de R$ 1,035 milhão. O preço de aquisição é de R$ 125 milhões, com potencial earn-out de até R$ 20 milhões. A expectativa é de yield on cost de 10,9% a.a. e impacto de R$ 0,09/cota/mês no primeiro ano.

TRXF11 | O fundo celebrou compromisso de compra de 18 imóveis (9 lajes corporativas) locados ao Hospital Sírio-Libanês, na modalidade built to suit, no valor total de R$ 328,4 milhões (R$ 219,4 milhões pelo imóvel + R$ 109 milhões em obras). O contrato de locação vigora até 2054, com multa rescisória robusta e carência neutralizada por renda mínima garantida. A expectativa de conclusão é de até 30 dias.

TRXF11 | O fundo informou que haverá rebalanceamento da carteira do índice internacional FTSE Russell no fechamento do mercado de 20/03/2026, podendo ocorrer volatilidade excepcional na negociação das cotas. O rebalanceamento segue a metodologia do índice e ocorre periodicamente.

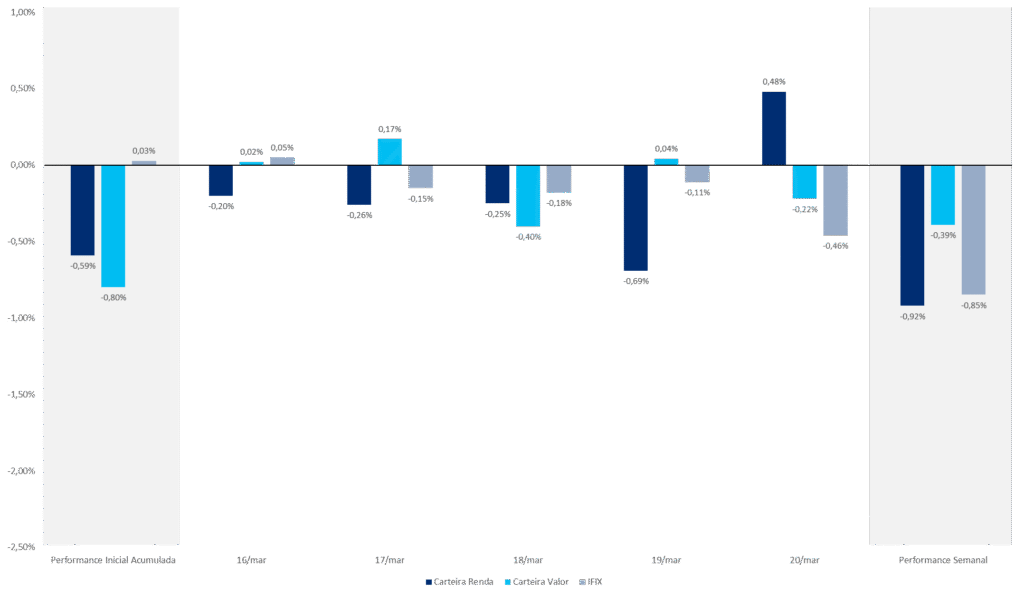

Performance Semanal das Carteiras Recomendadas (Ex. Dividendos)

Performance Semanal do IFIX