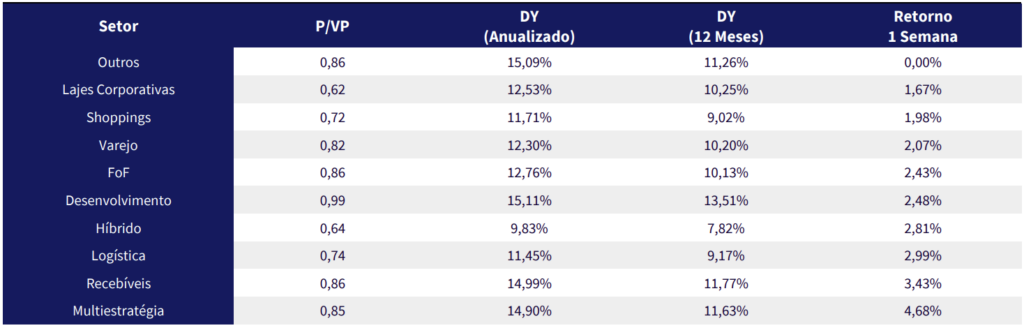

Destaques da Semana

O que movimentou o mercado?

Nos EUA, o FED reforçou sua postura de cautela na Ata do FOMC de janeiro, sem trazer grandes novidades para o mercado. O banco central indicou que a economia segue resiliente e o mercado de trabalho ainda opera próximo ao pleno emprego, mas alertou para riscos inflacionários vindos das recentes mudanças em políticas tarifárias e migratórias. O CPI de janeiro, que veio acima do esperado, fortalece a tese de que o primeiro corte de juros pode demorar mais do que o previsto inicialmente. Nossa visão é de que o FED deve manter as taxas inalteradas por mais tempo, com maior probabilidade de ajustes apenas no segundo semestre.

Outro dado relevante foi o índice de expectativa do consumidor da Universidade de Michigan, que trouxe acentuou o tom mais preocupante. A expectativa de inflação para os próximos 12 meses saltou de 3,3% para 4,3%, afastando-se da meta do FED e reforçando a pressão sobre os preços.

No Brasil os dados econômicos da semana reforçam a percepção de que a atividade no Brasil começa a dar sinais de desaceleração. O IBC-Br de dezembro registrou uma contração de 0,73% m/m, superando a mediana das projeções do mercado. O resultado marca o segundo mês consecutivo de queda, refletindo um enfraquecimento generalizado entre os principais setores da economia, como indústria, comércio e serviços. Apesar do crescimento sólido ao longo de 2024, a tendência sugere que o ritmo da economia pode perder força ao longo de 2025, especialmente na segunda metade do ano.

Além disso, no último pregão da semana passada, o Ministro da Fazenda, Fernando Haddad, anunciou um crédito extraordinário de R$ 4 bilhões para mitigar os impasses causados pela suspensão do Plano Safra, determinada na noite de quinta-feira. A medida reforça a percepção de que o governo demonstra pouca preocupação com o equilíbrio fiscal.

Por fim, apesar do impacto global nos ativos de risco, ainda não observamos reflexos significativos nos preços dos FIIs. Na sexta-feira (21/02), os mercados reagiram com cautela à notícia da descoberta de um novo coronavírus na China, reacendendo temores sobre potenciais impactos na economia global. No entanto, até o momento, o segmento de fundos imobiliários segue resiliente, sem grandes oscilações.

Principais acontecimentos do mercado

VGRI11 – O fundo aprovou a postergação das obrigações de R$ 113,25 milhões referentes a um seller’s finance originalmente vencendo em 11 de março, para um novo vencimento em 12 meses. Além disso, os pagamentos da correção de CDI+3% a.a., antes mensais, serão efetuados apenas no vencimento.

Nossa Visão | A priori, o waiver indicaria problemas relacionados a conflitos de interesse, dado que até o final de janeiro, um dos detentores do CRI em questão era um fundo da própria gestora (VGHF11). No entanto, no final da semana passada, o fundo divulgou seu relatório gerencial, no qual menciona que vendeu a totalidade do CRI durante o mês de fevereiro.

Com isso, existe a possibilidade de a postergação do pagamento e a alteração do cronograma de pagamento de juros terem ocorrido em conjunto com a negociação da venda do CRI. Ainda não temos informações sobre quem foi o comprador, nem sobre o cronograma dos fatos. No entanto, sabemos que o VGHF vendeu o título pelo valor de face, com lucro, totalizando R$ 46,3 milhões.

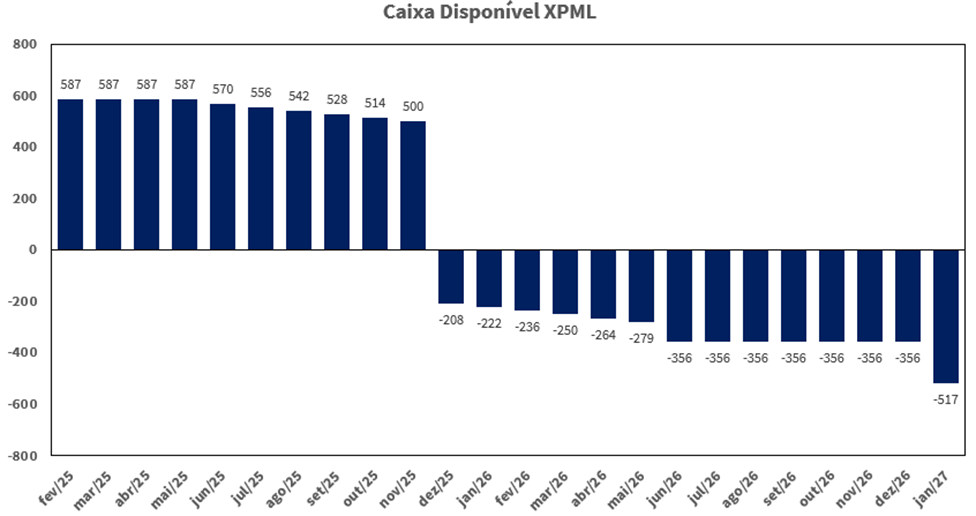

XPML11 – Ao longo da última semana, repercussões sobre a posição de caixa do XPML devido ao cronograma de desembolso dos pagamentos das parcelas de sellers finance vêm gerando preocupações entre os cotistas. Com isso, fizemos um cronograma considerando as parcelas não corrigidas a serem pagas pelo fundo até 2027.

Desconsiderando a amortização de aproximadamente R$ 25 milhões e assumindo que o fundo distribuirá 100% de seu resultado, estimamos uma necessidade de caixa de R$ 208 milhões até o final de 2025 e R$ 517 milhões até o início de 2027.

Nossa Visão | O pagamento do sellers finance nunca foi omitido pela gestora, e já esperávamos há vários meses uma redução no patamar de distribuição devido aos desembolsos de caixa previstos. Para nós, o grau de alavancagem do fundo não se altera, uma vez que sempre consideramos sellers finance como uma forma de alavancagem.

Excluindo uma possível venda de ativos, a demanda atual por caixa implica na necessidade de emissão de CRI por parte do fundo, cuja taxa de emissão hoje estaria próxima de IPCA+8% ou CDI+2%. Isso significa que, embora o nível de alavancagem permaneça inalterado, o custo da dívida se torna mais elevado.

Neste patamar de custo de dívida, dado o cap rate atual do fundo (NOI/(VP+Dívida Líquida)) e assumindo apenas ganhos inflacionários no valor dos ativos, há uma destruição contínua de valor – embora pequena e limitada a uma parcela reduzida do fundo (cerca de 3% do PL). Com isso, não enxergamos a situação financeira do fundo como algo preocupante, sendo substancialmente diferente do caso XPPR, tanto em relação ao tamanho da destruição de valor quanto à previsibilidade desse impacto. Isso ocorre porque os resultados de shoppings tendem a ser mais estáveis do que os de escritórios.

Comentários Sobre a Carteira Recomendada

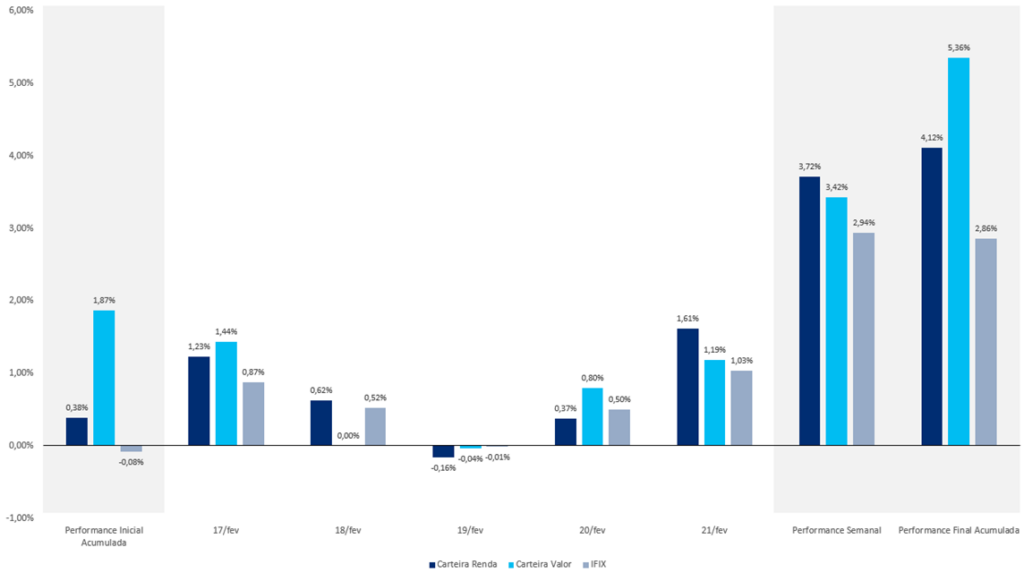

Durante a última semana, ambas as carteiras apresentaram performances sólidas, com outperforms de 0,49 p.p. e 0,78 p.p. nas carteiras Valor e Renda, respectivamente.

Na carteira Valor, destacamos o desempenho do VCJR11 (+8,40%) e do HGRE11 (+6,14%), enquanto na Renda, além do HGRE11, também tivemos uma performance excepcional em SPXS11 (+6,37%).

Performance Semanal das Carteiras Recomendadas (Ex. Dividendos)

Performance Semanal do IFIX