Destaques da Semana

O que movimentou o mercado?

No Brasil, o IBC Br de setembro mostrou nova perda de tração da atividade. A queda de 0,24% na margem veio pior que o consenso e reverte parte do avanço de agosto. A contração foi mais ampla, atingindo praticamente todos os segmentos, com exceção da agropecuária. O dado reforça que a economia segue em um processo de desaceleração gradual, em linha com o impacto defasado da política monetária sobre os setores mais sensíveis ao crédito. Ao mesmo tempo, segmentos ligados à renda tendem a manter maior resiliência, sustentados por um mercado de trabalho aquecido e por uma política fiscal ainda expansionista. O quadro geral permanece sendo de perda de ritmo ao longo dos próximos trimestres, sem indicação de mudança relevante na tendência no curto prazo.

Nos EUA, o payroll de setembro trouxe um quadro misto. A criação de 119 mil vagas superou com folga as expectativas, mas as revisões de julho e agosto retiraram parte desse impulso e deixaram o saldo líquido mais moderado do que o número cheio sugere. A alta da taxa de desemprego para 4,4% reforça a leitura de um mercado de trabalho em processo de arrefecimento, embora ainda robusto o suficiente para impedir que o Fed declare missão cumprida.

A ata do FOMC, divulgada na última semana, expôs uma divisão clara entre os dirigentes. Parte vê espaço para novos cortes, enquanto outra parte prefere aguardar mais evidências de desaceleração. Isso deixa a reunião de dezembro totalmente dependente dos dados de inflação e atividade até lá e sustenta um tom mais duro nas comunicações. O ponto central permanece o mesmo, o Fed não tem um caminho pré-definido e seguirá calibrando as decisões conforme os riscos para inflação e emprego evoluírem.

Principais acontecimentos do mercado

TRXF11 – O fundo firmou compromisso para adquirir um galpão logístico AAA em Varginha/MG por R$ 285 milhões, com 78,5 mil m² de ABL e operação multilocatária (Grupo SC, Libbs, Apsen, Logati, Magneti Marelli, Daiichi-Sankyo), contratos típicos e atípicos e cap rate de 10,42%, acima da média atual do fundo. A transação inclui estrutura societária com a criação de um novo fundo (CLSM11) para deter o imóvel, com o TRXF11 sendo o único cotista. A conclusão é esperada até 12/12/2025.

Nossa Visão | De maneira geral, vemos a aquisição como marginalmente positiva para o fundo. Entre os pontos positivos, destacamos o aumento da exposição ao segmento logístico, a elevada qualidade construtiva do galpão e sua estrutura modular, que reduz riscos de concentração de inquilinos. Por outro lado, a localização do ativo é relativamente afastada – 300 km de Belo Horizonte, 320 km de São Paulo e 380 km do Rio de Janeiro – ainda que parcialmente compensada pela existência de uma pista de pouso dentro do condomínio logístico.

Outro ponto importante é o cap rate divulgado no comunicado, que por sua vez reflete contratos atípicos, que incluem um prêmio associado ao desenvolvimento do ativo no modelo built to suit. Ao estimarmos o aluguel implícito pago na aquisição, encontramos valores de aluguel/m² semelhantes aos praticados em regiões como Cajamar e Guarulhos (raio de 30 km de São Paulo).

Ajustando esse aluguel para um patamar normalizado, com base nos valores cobrados por outros locadores do mesmo condomínio, estimamos que o cap rate da transação fique mais próximo de 7%. Embora abaixo dos 10,42% mencionados, ainda consideramos esse nível razoável, dada a qualidade do ativo e o potencial de desenvolvimento futuro da região, que pode elevar os aluguéis praticados e, consequentemente, o próprio cap rate efetivo ao longo do tempo.

Por fim, ressaltamos que o prazo médio dos contratos é de cerca de 6,5 anos, em contraste com os 15 e 20 anos das outras duas aquisições anunciadas pelo fundo na última semana (que seguem lógica semelhante). Essa diferença reduz significativamente a janela para que o fundo realize a venda do ativo a um cap rate inferior ao reportado, sem o risco de enfrentar reajustes que possam reduzir de forma relevante o NOI do empreendimento – especialmente considerando que 60% da ABL está vinculada a contratos típicos.

Comentários Sobre a Carteira Recomendada

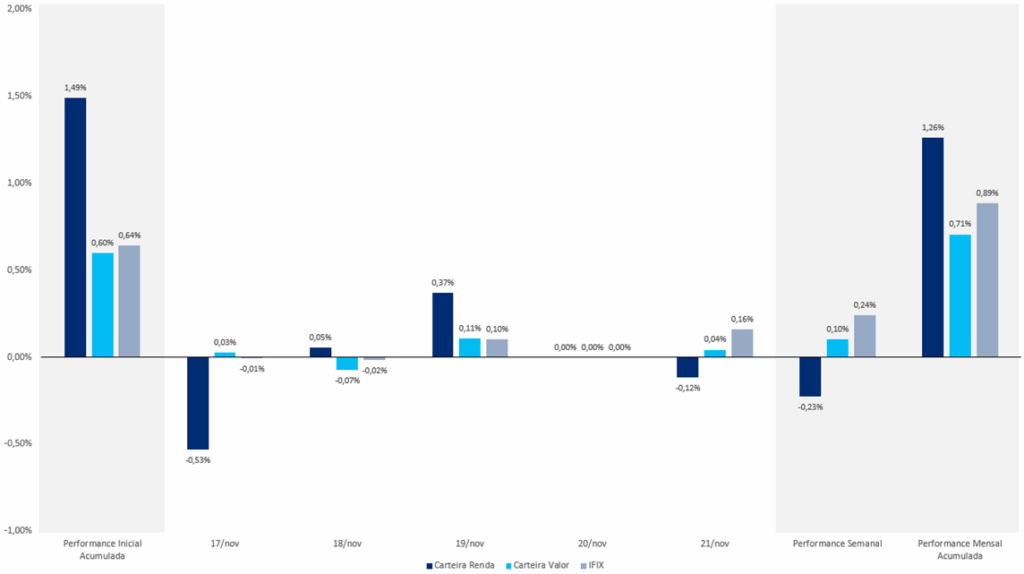

Na última semana, nossas carteiras apresentaram desempenhos abaixo do esperado, com destaque negativo para a Carteira Valor, que registrou performance de -0,23% frente à alta de 0,24% do IFIX. Assim como na semana anterior, não houve impacto relevante de um fundo específico. Ainda assim, destacamos que a Carteira Valor segue entregando desempenho superior ao IFIX no acumulado do mês, enquanto a Carteira Renda apresenta um underperform de 0,19 p.p. em relação ao índice.

O destaque da semana na Carteira Valor foi o VISC11, com alta de 1,68%. Na Carteira Renda, o melhor desempenho veio do JSRE11, que subiu 2,50%.

Performance Semanal das Carteiras Recomendadas (Ex. Dividendos)

Performance Semanal do IFIX