Confira as principais notícias que irão movimentar o mercado de ações: Bradesco (BBDC4), Cemig (CMIG4), BTG Pactual (BPAC11), Alliar (AALR3), Cielo (CIEL3) e Azul (AZUL4).

Expresso Bolsa

O Ibovespa fechou a sexta-feira em alta de +0,07%, alcançando os 108,0k. O principal índice da bolsa brasileira termina a semana em baixa de -0,41%, com muito impacto do noticiário político sobre a bolsa de valores no período. Na última sessão, o noticiário corporativo foi o principal destaque.

Os papéis de Bradesco (BBDC3/BBDC4) sofreram no pregão de sexta-feira, desvalorizando -6,08%/-8,19% após divulgação de resultados fracos do 4T22. Do lado positivo do índice, as ações de Petrobras (PETR3/PETR4) figuraram entre as maiores altas do dia, ajudando a segurar o Ibovespa, após notícias de corte da produção da commodity pela Rússia jogarem o preço do petróleo para cima.

Novos relatórios

Usiminas (USIM5) | 4T22: Só existe um dia do ano incapaz de ser mudado…ele se chama ontem

Prévia Supermercados 4T22 | ASAI3, CRFB3, GMAT3 e PCAR3

Expresso Bolsa Semanal | Pouso Suave, Meta de Inflação e Temporada de Balanços

Carteira recomendada de fevereiro

E o Banco Central, como fica? | Tudo sobre Renda Fixa

Bradesco (BBDC4) | Fraco 4T22: Americanas derruba ROE para 4% e Guidance 2023 é desanimador

O que aconteceu no mercado?

Cemig (CMIG4): CEMIG GT perde arbitragem com fundos de pensão!

E ai? CEMIG sofreu um revés em relação a arbitragem da Cemig GT vs Fundos de investimentos.

O que foi? Os fundos tinham uma opção de venda (“put”) contra a Cemig GT em relação a aquisição de suas fatias na Usina de Santo Antônio. Ou seja, os fundos teriam o direito de vender suas participações no ativo a Cemig GT a um valor pré-determinado.

Qual o impacto? O valor da arbitragem é de R$653 mi. Tal valor corresponde a 2% do valor de mercado da Cemig e não altera a dívida substancialmente. A empresa já possui tal valor provisionado em seu balanço.

BPAC11

Americanas provisionado!

O BTG Pactual atingiu um lucro líquido recorrente no 4T22 de R$ 1,6b (-24,7% t/t e –5,7 a/a), a expressiva queda está relacionada a provisão de R$ 1,2b dos créditos tóxicos de Americanas que reduziu o lucro em -R$ 580m. A companhia fechou 2022 com um total de R$ 7,8b de lucro líquido e ROE de 20,8%, demonstrando ainda um ótimo nível de rentabilidade. Além disso, concluiu o 4T22 com R$ 1,3tri de ativos sobre custódia (+28% a/a), apresentando forte captação líquida de R$ 254b em 2022 e R$ 68b no 4T22, e receita total de R$ 17,2b em 2022. (+24% a/a). (BTG Pactual e Genial)

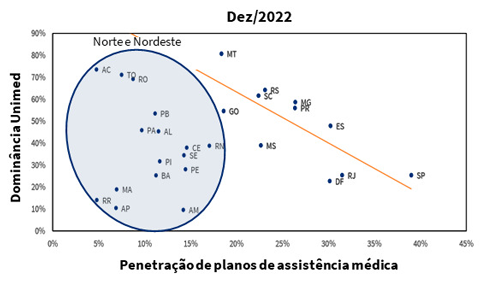

AALR3

Nova parceria

A Alliar anunciou que assinou um contrato de prestação de serviço para a Unimeds da Amazônia (Unimed FAMA), que conta com 100k beneficiários nos Estados de AM, AP, AC, RO e RR. O contrato tem duração de 10 anos, e não inclui exclusividade na prestação de serviços. A Alliar pretende abrir 7 novas clínicas na região Norte do país em 2023 para atender os beneficiários. Esse movimento fortalece a presença do laboratório em uma região de baixa competitividade, onde entendemos que a Unimed tende a prosperar, como demonstrado no gráfico abaixo, avaliado em nosso prontuário da ANS todo mês.

CIEL3

Mudança de cadeira

A Cielo aprovou a eleição do Carlos Alves como Vice-presidente Executivo de Tecnologia e Negócios. Carlos possui ampla experiência em varejo e tecnologia, tendo ocupado posições executivas em companhias como Riachuelo e Magazine Luiza. (Cielo e Genial)

AZUL4

Azul renegocia dívida

A Azul está em processo de renegociação de dívidas voltadas para arrendamento de aeronaves. Ao todo, a empresa precisa pagar cerca de R$ 3.8b para seus arrendadores e R$ 700m aos bancos. O presidente da companhia disse estar confiante com a renegociação. Além disso, agência classificadora de risco Fitch informou na sexta-feira que rebaixou os IDRs (Issuer Default Ratings – Notas de Inadimplência do Emissor) de longo prazo em moedas estrangeira e local da Azul de ‘CCC+’ para ‘CCC-‘, e o da nota nacional de longo prazo de ‘B(bra)’ para ‘CCC(bra)’. A notícia traz um tom negativo para o setor, porém, na nossa visão, um 4T22 forte de Azul deve contribuir para o pagamento e renegociação de parte das dívidas. O cenário base da companhia é de uma redução da alavancagem caindo de 5,7x no 3T22 para 3x no começo de 2024. (Estadão e Genial)

De olho na economia

Quem é o culpado: o remédio ou a doença?

As críticas do governo Lula no que tange ao exagero da condução da política monetária por parte do Banco Central ao elevar a taxa de juros à 13,75%, têm sido responsáveis por inflamar um debate entre as alas ortodoxas e heterodoxas da economia. De acordo com os defensores da queda da taxa de juros, o argumento é que a atual busca pela estabilidade de preços tem como efeito colateral a significativa desaceleração da economia, impedindo que o novo governo tenha êxito na implementação de sua agenda desenvolvimentista. Além disso, há a percepção por parte dos economistas heterodoxos de que o atual processo inflacionário reflete um problema de oferta e não de demanda. Nesse cenário, o uso da taxa de juros seria ineficaz, de modo que, a redução da mesma e a implementação de uma agenda desenvolvimentista teria o efeito desinflacionário desejado.

De fato, a manutenção da Selic em 13,75% é um duro golpe na economia, que já pode ser observado com a perda de dinamismo dos principais setores, inclusive sobre o mercado de trabalho que vem apresentando resultados cada vez mais fracos. Este impacto negativo sobre a atividade também refletirá sobre a arrecadação federal, que nos últimos anos foi beneficiada pelo robusto avanço da economia. Para tornar a situação ainda mais delicada, o prolongamento do ciclo de aperto monetário deteriora a trajetória fiscal brasileira através da elevação dos desembolsos com os pagamentos de juros nominais da dívida.

Nesse cenário, torna-se razoável para aqueles que minimizam os custos sociais de uma inflação mais elevada acreditar que a política monetária atual é um excesso do Banco Central. Entretanto, a combinação entre a manutenção da taxa de juros real em 8% e as dificuldades de se combater o atual processo inflacionário apontam que fatores exógenos à política monetária devem estar influenciando as expectativas de inflação da economia brasileira que vêm se elevado semana após semana.

Na nossa avaliação, o contínuo processo de aumento dos ruídos políticos e da incerteza fiscal gerados pelos discursos dos membros do atual governo têm sido o fator chave de desancoragem das expectativas mais longas do Focus. A inflação elevada por um período prolongado tem custos significativos para a economia, sobretudo a brasileira que possui um elevado nível de indexação. Vale ressaltar que em ambientes de inflação elevada, há aumento de incerteza que tende a desestimular os investimentos privados.

Não há um truque de mágica que solucione a questão da inflação sem que haja uma desaceleração da economia. A história brasileira nos leciona que o descontrole de preços é um mal que deve ser combatido. Os custos da desinflação serão elevados caso não haja uma redução do risco político e fiscal. Nesse contexto, é mais fácil colocar a culpa no efeito colateral do remédio do que aceitar que a doença deve ser tratada.

Renda Fixa

Na sexta houve uma redução da inclinação da curva de juros nominal, que vinha em uma crescente. A parte curta fechou em leve alta, devido à alta nas treasuries, principalmente a de dois anos, e no volume de serviços informado pelo IBGE em dezembro (+3,1%), que superou o teto das estimativas, de 2,2%, renovando o recorde da série histórica no mês.

Essa semana, vale acompanhar a reunião do conselho monetário nacional, onde irão discutir o tema tão falado, a meta de inflação.

Cripto

Para receber a nossa newsletter exclusiva semanal, com os principais acontecimentos, carteira recomendada cripto e trade ideas, cadastre-se aqui. Não perca também as principais movimentações e notícias do mercado cripto em nosso canal de Telegram.