Questões envolvendo o Prazo Médio de Repactuação das Carteiras (PMRC) dos títulos que compõem o LFTS11, alteraria o IR de 15% para 25%, independente do prazo de alocação. Com isso, o ETF deixaria de ser a melhor opção para a parcela de alocação em CDI / Caixa. Preferimos fundos selic simples, como o Plural Tesouro Selic e títulos bancários, como CDBs, LCIs e LCAs com liquidez diária ou de vencimento com até um ano, por exemplo. Outra opção é comprar o título Tesouro Selic no site do Tesouro Direto.

O que são Fundos de Índices de Renda Fixa (ETFs)?

Os ETFs de renda fixa são como fundos de investimento negociados em Bolsa, que buscam refletir as variações e a rentabilidade, antes de taxas e despesas, de índices de renda fixa (como IMAB, IFRM) cujas carteiras teóricas são compostas, majoritariamente, por títulos públicos ou títulos privados.

Como índice de referência do ETF, admite-se qualquer índice de renda fixa reconhecido pela Comissão de Valores Mobiliários (CVM).

Os índices de renda fixa permitem ao investidor avaliar como um grupo específico de ativos se comportou em relação a um outro grupo ou à sua própria carteira de ativos. Isso porque os índices são calculados a partir de uma carteira teórica de ativos, criada apenas para medir o desempenho desses ativos.

Vantagens de se investir em Renda Fixa via ETFs

Os ETFs de Renda Fixa são uma ótima opção para quem deseja investir no mercado de renda fixa de forma diversificada e com baixo custo. Eles oferecem uma série de vantagens em relação aos outros tipos de investimentos, como:

- Baixas taxas de administração: Os ETFs de Renda Fixa geralmente têm taxas de administração muito baixas, o que pode economizar e melhorar o retorno para os investidores ao longo do tempo;

- Liquidez: Os ETFs de Renda Fixa são negociados na bolsa de valores, o que os torna muito líquidos (market maker*) e fáceis de comprar e vender.

- Transparência: Os ETFs de Renda Fixa são obrigados a divulgar suas informações financeiras publicamente, o que ajuda os investidores a tomar decisões informadas sobre seus investimentos.

*market maker é um participante do mercado que se compromete a fornecer liquidez para um determinado ativo. Isso significa que o market maker está disposto a comprar e vender o ativo a qualquer momento, a um preço justo.

Porque deixamos de recomendar o LFTS11? Entenda o que é Prazo Médio de Repactuação.

Todos os ativos de renda fixa, exceto os isentos, seguem a tabela regressiva do Imposto de Renda, que é:

No caso do LFTS11, e de todos os ETFs de renda fixa, é levado em consideração o Prazo Médio de Repactuação das carteiras (PMRC), que simplificadamente, é o prazo no qual o ativo(no caso, LFTs) está sujeito a alteração na sua taxa de remuneração.

Ai vem a diferença entre a Selic Meta e a Selic Over. A Selic Meta é a taxa de juros básica da economia brasileira, definida pelo Comitê de Política Monetária (Copom) do Banco Central do Brasil. A Selic Meta é o objetivo do Copom para a taxa de juros de curto prazo, que é a taxa de juros que os bancos cobram uns dos outros por empréstimos de curto prazo.

Já a Selic Over é a taxa de juros média praticada no mercado interbancário para empréstimos de títulos públicos federais de um dia para o outro. Ela é calculada pela média ponderada das taxas de juros negociadas em um conjunto de operações realizadas entre os bancos.

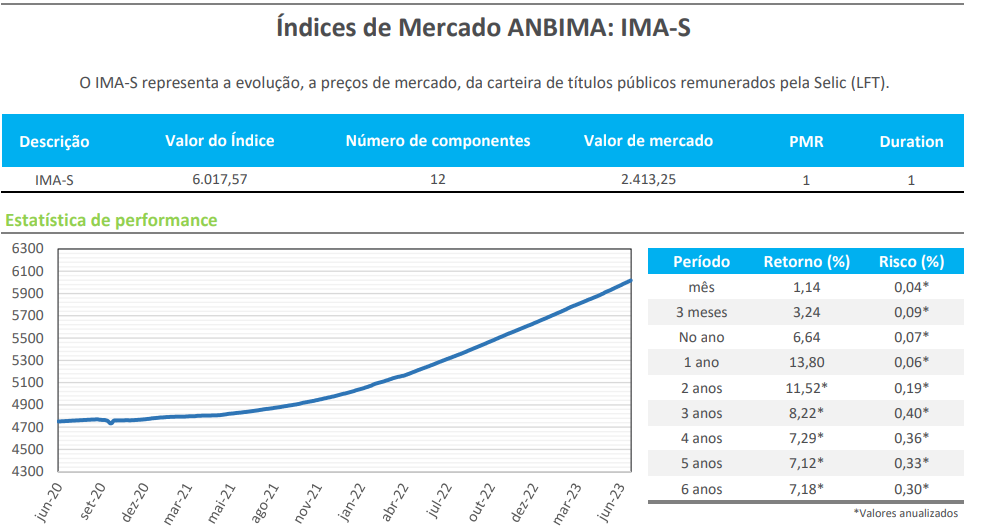

E como as LFTs têm a taxa de remuneração atrelada a Selic Over, e ela é atualizada todos os dias, sua PMRC é igual a 1 dia, como podemos observar no índice IMA-S da Anbima.

Desta forma, o beneficio que é obtido por outros ETFs que replicam índices de renda fixa com PMRC acima de 720 dias e têm 15% de Imposto de Renda não acontece no LFTS11, que entra na categoria de cobrança de 25% de IR por ter PMRC de até 180 dias.

Onde investir para substituir o LFTS11?

Dadas as características de um ativo para compor a parcela de caixa / exposição ao CDI curto e de baixo risco e alta liquidez, as melhores opções são fundos de renda fixa do tipo Selic Simples, como o Plural Tesouro Selic e títulos bancários com liquidez diária ou em até 90 dias, como CDBs, LCIs e LCAs, de bancos e instituições financeiras com baixa alavancagem e endividamento.

No caso dos bancários, nossa escolha é a LCI do Banco ABC, que tem vencimento em 90 dias e taxa de 88% do CDI, que fazendo o gross up*, se torna equivalente a um CDB de 113,5% do CDI.

*gross up é o processo de aumentar um valor para levar em consideração impostos que serão devidos.