A Câmara dos Deputados aprovou por 372 a 108 votos, no dia 23/05, o texto do novo arcabouço fiscal do país, em substituição ao Teto de Gastos. Durante a tramitação do projeto, algumas mudanças foram introduzidas pelo relator do projeto, o Deputado Federal Cláudio Cajado. As mudanças tornaram o novo arcabouço ligeiramente mais positivo do que o inicialmente proposto, entretanto, não muda o problema central: a alta dependência do aumento de receitas para equilibrar as contas públicas.

Entre os pontos positivos, o principal destaque se refere ao crescimento das despesas em 2024. Inicialmente, havia a aplicação automática de crescimento de gastos de 2,5% acima da inflação no próximo ano. Em nossa avaliação, iniciar a regra flexibilizando o reajuste de despesas pelo limite superior geraria uma sinalização significativamente negativa logo de início. Diante da má repercussão deste dispositivo, o relator alterou esta regra. Na nova versão, o governo poderá fixar o crescimento das despesas para o ano que vem em 70% da variação de receita do acumulado em 12 meses até junho de 2023. No entanto, foi deixada uma brecha. Em maio de 2024, o governo poderá aumentar o espaço para novas despesas, se a projeção do aumento de receita em 2024 superar a arrecadação efetiva em 2023. A diferença poderá ser incorporada ao orçamento de 2024 através de crédito suplementar. Caso a diferença não se realize, o governo terá que devolver o excedente no orçamento de 2025.

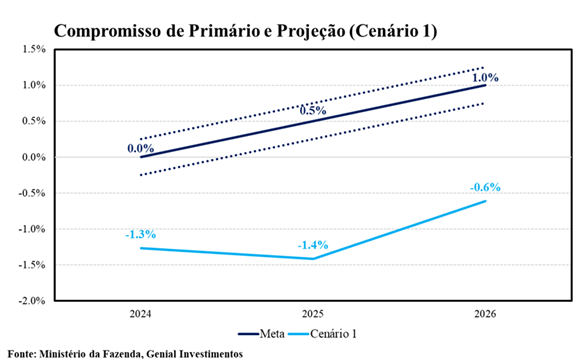

Embora a mudança tenha sido positiva, vinculando o reajuste de despesa à receita de 2023, sua flexibilização permite que o governo continue elevando a despesa primária em 2024 em aproximadamente 2,0%. Isso se deve ao fato de que a reoneração dos tributos federais sobre os combustíveis deverá inflar a arrecadação do governo em 2024, fazendo com que as receitas sejam maiores do que a do ano anterior. Dessa forma, avaliamos que o resultado primário de 2024 deverá ser de déficit de 1,3% do PIB, significativamente abaixo do piso da meta de -0,25%.

Um segundo ponto positivo foi a introdução de gatilhos de ajuste, que são acionados caso as contas do governo apresentem resultado abaixo do limite inferior da meta de primário. Como proibições, a partir do primeiro ano de não cumprimento da meta, o governo federal fica impedido de alterar estrutura de carreira que implique aumento de despesa; criar despesa obrigatória; ampliar subsídios e subvenções. A partir do segundo ano consecutivo de descumprimento da meta, fica proibido dar aumentos e reajustes na despesa com pessoal; admissão/contração de pessoal ou realização de concurso público, exceto para repor vacâncias. Entretanto, o fator mais importante, o aumento do real do salário-mínimo, que corrige aposentadorias, BPC, abono salarial e seguro-desemprego, entre outras despesas, foi deixado de fora. Assim este mecanismo de gatilho deverá ser pouco efetivo no sentido de fazer com que os gastos voltem para a trajetória das metas de superávit primário.

Por fim, o último ponto positivo ficou por conta da volta da obrigatoriedade do contingenciamento de despesas, incluindo os investimentos, em caso de risco de descumprimento da meta de resultado primário. No projeto original, esse dispositivo era facultativo, o que tornava menos crível a obtenção de resultados em linha com a meta definida no novo arcabouço. A tarefa de contingenciamento é exigida pela LRF, entretanto, o relator inovou ao flexibilizar o contingenciamento das despesas discricionárias em até 25% do valor autorizado no orçamento do ano.

Avaliamos que as mudanças propostas se mostram relativamente pequenas, de modo que, por si só, o arcabouço segue não sendo capaz de estabilizar a dívida pública como proporção do PIB. Nesse cenário, acreditamos que a variável chave para determinar o sucesso ou não da nova regra fiscal será o aumento de receitas. No entanto, ressaltamos que esta não será uma tarefa fácil diante dos diversos desafios de se aumentar a carga tributária brasileira, ao passo que o país atravessa um cenário prospectivo de desaceleração da atividade econômica. Vale ressaltar que, de acordo com a Constituição, o ente político que tem a competência para instituir determinado tributo nem sempre faz jus à integralidade do produto da sua arrecadação. Por exemplo, o IR e o IPI são tributos de competência da União, mas tem 46% do produto da arrecadação compartilhado com entes subnacionais, dificultando ainda mais um ajuste pelo lado das receitas.

Dessa forma, enxergamos que o cenário prospectivo para as contas públicas se mostra desafiador, mesmo após as mudanças positivas feitas pelo relator do projeto do arcabouço fiscal. Nossas projeções apontam que a relação dívida/PIB alcance o nível de 89,3% do PIB ao final de 2026, significativamente acima da projeção do governo de 77,3%. Nas nossas simulações, a dívida se estabiliza em 92% do PIB ao final de 2032, um patamar muito elevado quando comparado aos nossos pares emergentes, colocando o Brasil em uma trajetória perigosa em termos de risco fiscal.

Ressaltamos, portanto, um ponto otimista observado no processo de redação do novo arcabouço fiscal. Pela primeira vez nas discussões sobre equilíbrio fiscal, um projeto que foi aprovado pela Câmara é mais restritivo do que o texto enviado pelo Executivo. Este pode ser um bom sinal para o futuro diante de um Congresso mais responsável.