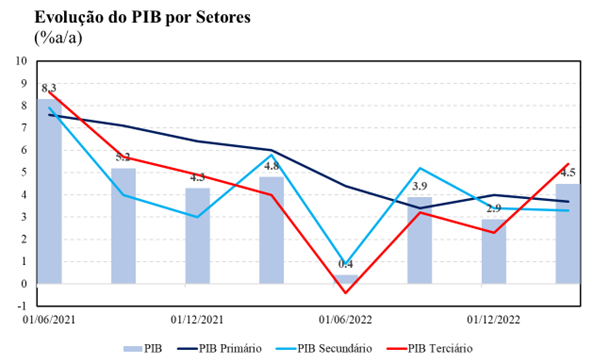

A expectativa de recuperação exuberante da economia chinesa ao decorrer do ano se mostra como um cenário viável frente à divulgação do PIB do primeiro trimestre de 2023. Na contramão das expectativas do consenso de mercado que apostava em uma expansão de 4,0% a/a, os dados apontaram para um crescimento de 4,5% a/a. No entanto, avaliamos que há vetores negativos que devem desvirtuar esse caminho, se fazendo necessária uma política econômica eficiente.

A combinação de resultados mistos foi fator fundamental para o resultado nos três primeiros meses do ano. Por um lado, a liberação da demanda reprimida pelo fim da política de tolerância zero Covid, foi benéfica ao Varejo, trazendo resultados que superaram as expectativas do mercado. Por outro, a indústria desapontou. Em comparação ao período pré-pandemia, constatou-se um crescimento abaixo do ritmo, refletindo os efeitos negativos da crise imobiliária e da desaceleração das principais economias globais sobre o setor.

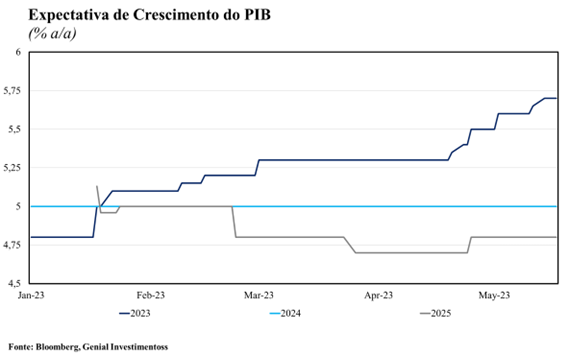

O bom início de 2023 reforçou uma visão otimista do mercado de que o fim das restrições sanitárias seria responsável por uma forte recuperação da atividade no ano. Otimismo este que pode ser observado quando consideradas as revisões de expectativas de crescimento por parte dos agentes de mercado. A mediana das projeções saiu de 4,8% ao final de 2022 para 5,7% neste mês.

Embora os números do PIB do primeiro trimestre sirvam de suporte para esta visão mais otimista para o resto do ano, mantivemos um viés conservador para o crescimento ao projetar avanço de 5,0% em 2023. Em nossa avaliação, vetores negativos provenientes da crise do setor imobiliário, do elevado desemprego entre jovens, baixa confiança do consumidor e a desaceleração da atividade global, provocam uma limitação ao impulso positivo advindo do fim da pandemia, tornando a liberação da demanda reprimida como um evento de vida curta.

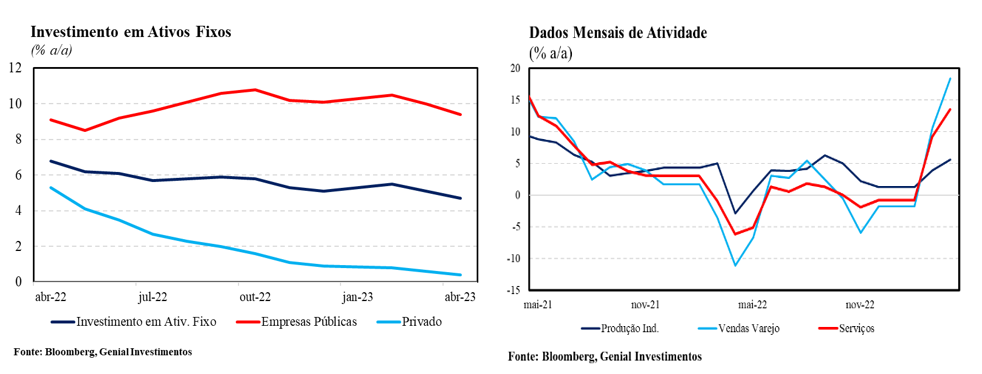

Em linha com a nossa avaliação, os indicadores do mês de abril apontaram para um desempenho aquém do aguardado pelo mercado, sinalizando uma perda de fôlego do processo de reabertura da economia. As vendas no varejo avançaram 18,4% a/a, vindo abaixo do consenso, cuja projeção era de alta de 21,9% a/a. Na mesma direção, a produção industrial avançou 5,6% a/a, significativamente abaixo do consenso de alta de 10,9% a/a. A forte expansão em 12 meses reflete o efeito base depreciado do mesmo mês do ano anterior, período em que vigoraram lockdowns na cidade de Shanghai, demandando um maior cuidado ao interpretar estes movimentos de alta. Por fim, vale destacar a desaceleração dos investimentos em ativos fixos, que recuaram de 5,1% nos três primeiros meses do ano para 4,7% em abril, também vindo pior que a mediana de mercado de 5,7%.

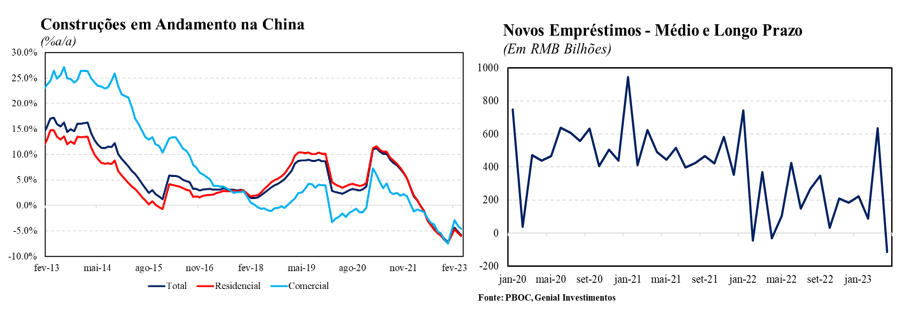

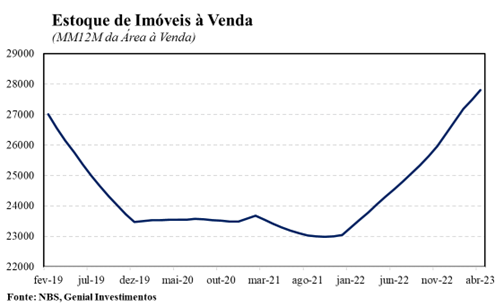

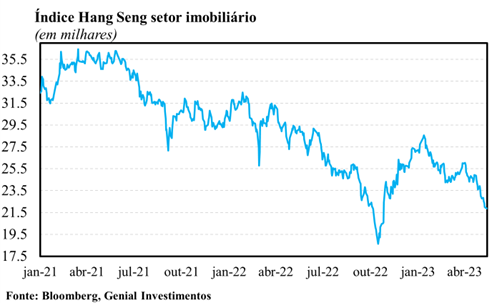

Na mesma direção, os indicadores do mercado imobiliário apontam para esfriamento do processo de recuperação do setor. Em abril, o número de construções em andamento voltou a desacelerar, sinalizando que a quebra de tendência em março foi mais breve do que a antecipada pelo mercado. Além disso, o indicador de novos empréstimos de médio/longo prazo, que serve como proxy para a demanda por hipotecas, retornou para o território negativo pela primeira vez em 12 meses, sinalizando uma perda de apetite por novos financiamentos imobiliários. Por fim, vale destacar a elevação dos estoques de imóveis, medidos por espaço disponível à venda, que se encontram 43% acima do nível observado em nov/21, período em que se iniciou a queda nos preços das residências devido à intensificação da crise imobiliária.

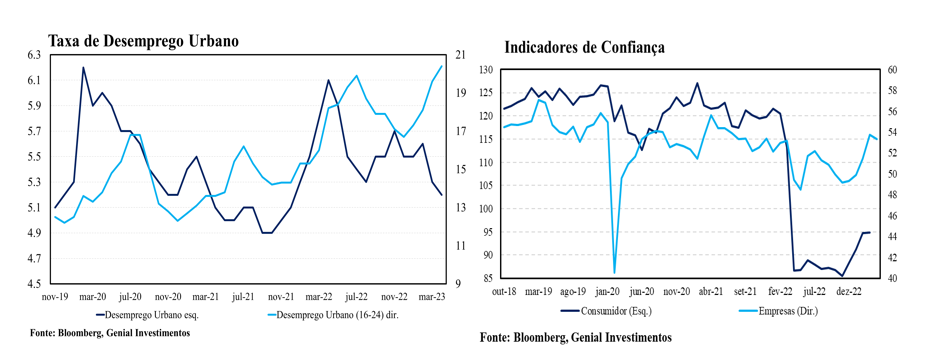

Além disso, outro sinal preocupante pode ser observado no mercado de trabalho chinês. Embora o desemprego tenha recuado para 5,2%, entre jovens o indicador atingiu o ponto mais elevado da série histórica, avançando para 20,4% em abril. Este resultado reforça o sentimento de que a economia está enfrentando grandes desafios, mesmo em um cenário de liberação da demanda reprimida. Em nossa avaliação, as empresas seguem relutantes em contratar diante do elevado grau de incerteza no que diz respeito à duração e à força da recuperação da economia ao longo de 2023. Os indicadores de confiança ilustram bem esse cenário, haja vista que seguem depreciados, mesmo após o fim da política de zero Covid, bem abaixo da média histórica.

A recuperação do sentimento tanto dos empresários quanto dos consumidores, ao nosso ver, é um fator crucial para observarmos a continuidade do processo de avanço da economia chinesa nos próximos trimestres. Esta avaliação deriva da expectativa de desaceleração das principais economias globais, que deve continuar penalizando as exportações – importante vetor de crescimento, que contribuiu com cerca de 20% no período pós pandemia. Assim, a economia chinesa deve se tornar mais dependente do consumo interno ao longo de 2023. Nesse cenário, é fundamental a recuperação da confiança doméstica tanto pelo lado da oferta, através do aumento das contratações e investimentos por parte dos empresários, quanto pelo lado da demanda, com o aumento da propensão a consumir das famílias.

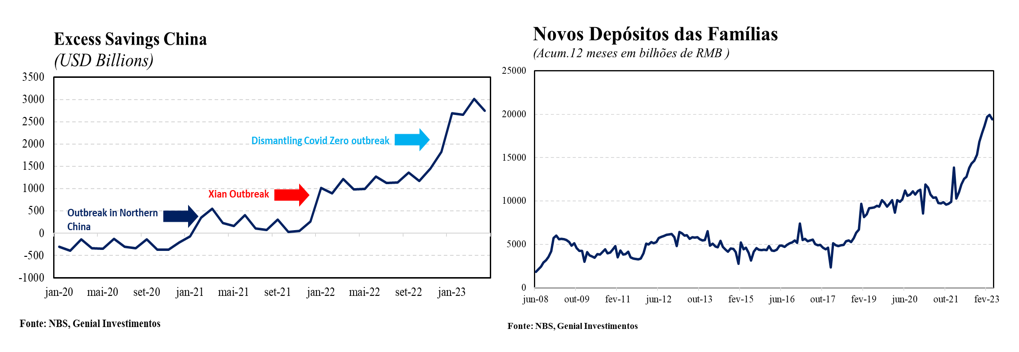

Os indicadores de crédito reforçam a avaliação de falta de apetite das famílias por consumo. A razão entre novos empréstimos e depósitos seguiu em patamar bastante depreciado em abril. Os números do mercado de crédito sinalizam que a saída da política de zero covid não foi capaz de impulsionar o consumo local, haja vista a manutenção dos novos depósitos das famílias segue em um patamar historicamente elevado, ao passo que os novos empréstimos se encontram bastante depreciados. Vale destacar que a manutenção de depósitos em um patamar elevado ocorre, de acordo com as nossas estimativas, em um contexto de acúmulo de US$ 2,5 trilhões de excesso de poupança durante a pandemia.

Vale ressaltar que este movimento de poupança, diferentemente dos países ocidentais, ocorreu na ausência de massivos programas de transferência de renda durante o período da pandemia. Dessa forma, enxergamos o aumento da poupança como um movimento que reflete a elevada incerteza econômica (crise imobiliária, elevado desemprego, insolvência de alguns bancos locais, queda nos preços dos ativos financeiros domésticos, por exemplo), que não deve ser revertido apenas com o fim da política sanitária chinesa.

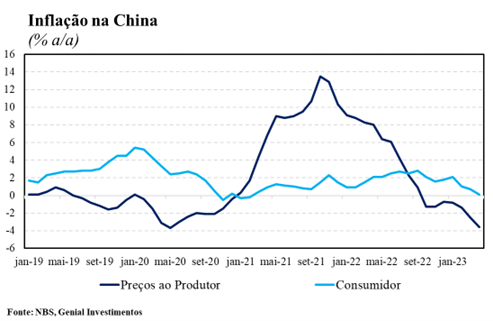

Por fim, destacamos as surpresas negativas presentes na divulgação da inflação ao consumidor (CPI) do mês de abril. O CPI atingiu o menor nível em 2 anos ao avançar 0,1% a/a, abaixo das expectativas de 0,3% a/a. Na mesma direção, o núcleo, que exclui alimentos e energia, teve alta de apenas 0,7% a/a, permanecendo abaixo da meta de inflação de 2,0% a/a. O desempenho fraco da dinâmica de preços somado aos demais indicadores apontam para uma economia que vem apresentando dificuldades de se recuperar dos efeitos negativos de um período prolongado na política de zero Covid.

Em suma, os dados mostram que as famílias vêm apresentando uma baixa propensão a consumir, o que, na nossa avaliação, reflete um cenário macroeconômico adverso marcado pela crise no mercado imobiliário e pelo elevado desemprego entre jovens. Além disso, as incertezas em torno do atual ciclo de recuperação da economia no que diz respeito tanto a sua magnitude quanto a sua duração reforça a adoção de uma postura mais cautelosa por parte das famílias e firmas.

Em nossa avaliação, os indicadores de abril reforçam nosso cenário de recuperação moderada da economia chinesa ao longo de 2023. Entretanto, ressaltamos que o cenário se mostra nebuloso, o que demanda mais apoio do governo para garantir o cumprimento da meta de crescimento de 5,0% a/a. Avaliamos que, nos próximos meses, o governo deve anunciar mais um corte na taxa de compulsório em 0,25 p.p. e cortes de pelo menos 0,2 p.p. na taxa de juros ao longo do ano, como forma de continuar dando apoio à economia. Acreditamos que a situação atual se mostra bastante adversa, exigindo uma célere ação do governo para garantir o cumprimento da meta de crescimento do ano, antes que seja tarde demais.