Devido ao prolongamento das discussões na Câmara dos Deputados acerca do aumento do teto de gasto públicos dos Estados Unidos, as estimativas do Tesouro Americano são de que o governo pode deixar de honrar os seus compromissos já a partir do dia 1º de junho. Os títulos do Tesouro são a base do sistema financeiro global, o que significa que qualquer pagamento atrasado da dívida do governo poderá ter amplas ramificações.

Se o Congresso não aumentar o limite da dívida a tempo, o Tesouro não ficará totalmente sem dinheiro. Embora não seja capaz de tomar mais empréstimos, o órgão terá dinheiro dos pagamentos de impostos. Isso poderia permitir pagar algumas, mas não todas as contas do governo. Nesse caso, serão priorizados os pagamentos dos juros da dívida e do principal, em detrimento de outros gastos.

Mais cedo neste ano, a proposta dos republicanos para aumentar o teto da dívida era condicionada a dois fatores: a redução dos gastos federais aos níveis fiscais de 2022 e a limitação do aumento dos gastos futuros em 1,0% ao ano pela próxima década. Essa expansão seria da ordem de US$ 1,5 trilhão e duraria até março de 2024 (colocando a questão na pauta das eleições presidenciais de 2024), quando o novo teto de US$ 32,9 trilhões seria atingido novamente, segundo as estimativas.

Os republicanos também desejam incluir no projeto de elevação do teto prioridades políticas, como cortes em programas de benefícios na rede de seguridade federal para a parcela mais pobre da população, além de condicionar a elegibilidade a auxílios governamentais apenas para pessoas que atestem estarem trabalhando.

Por outro lado, há uma resistência desse grupo político em acatar cortes no orçamento da área de Defesa, o que gera um impasse com o partido Democrata. Ou seja, para cumprirem as exigências republicanas, alguns programas do governo considerados por eles essenciais teriam que sofrer um corte de até 30%, o que é considerado inaceitável.

Vale destacar que paralizações parciais no funcionamento do governo (“shutdowns”) em vista de impasses nas negociações entre o Executivo e o Legislativo para o aumento do teto da dívida tem sido relativamente comuns no período recente. A crise mais recente foi em 2011 durante o governo Obama. Neste episódio houve fechamento de repartições e funcionários públicos sofreram com atrasos nos pagamentos.

Caso um acordo para elevar o teto da dívida não seja alcançado em tempo hábil, há três saídas possíveis: usar o dinheiro em caixa para dar prioridade ao pagamento dos juros e do valor principal da dívida em detrimento de outras obrigações (salários e pensões); invocar a 14ª emenda da constituição que supostamente classifica um calote na dívida como algo inconstitucional; ou usar um mecanismo previsto em lei que admitiria a emissão de uma “moeda de platina” de US$ 1 trilhão.

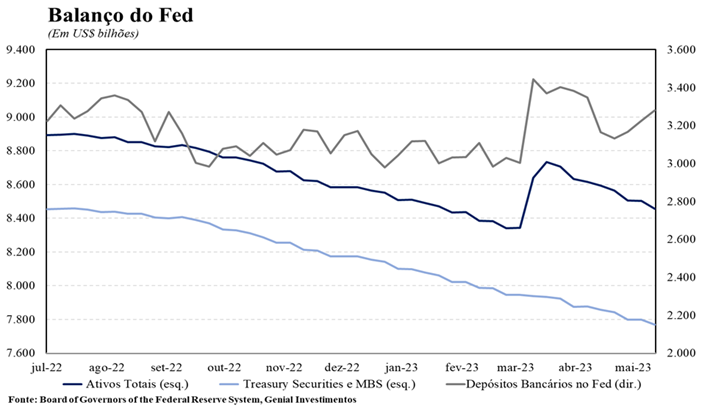

Mesmo após a solução desse impasse envolvendo o teto da dívida, há um outro fator de risco para a economia: o Tesouro será forçado a fazer uma grande emissão de títulos para recompor o seu caixa, que deve sair dos atuais US$ 95 bilhões e retornar para o patamar de cerca de US$ 600 bilhões.

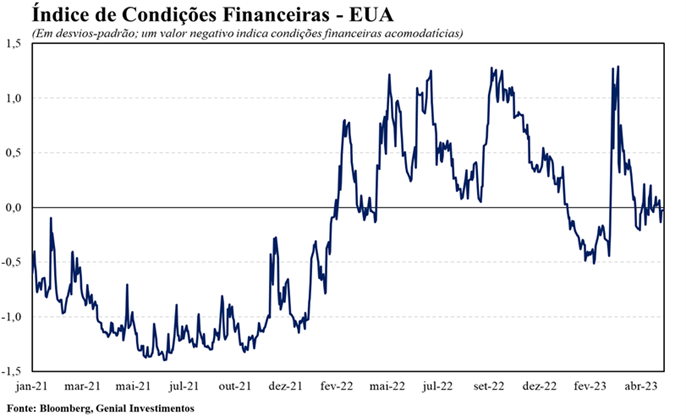

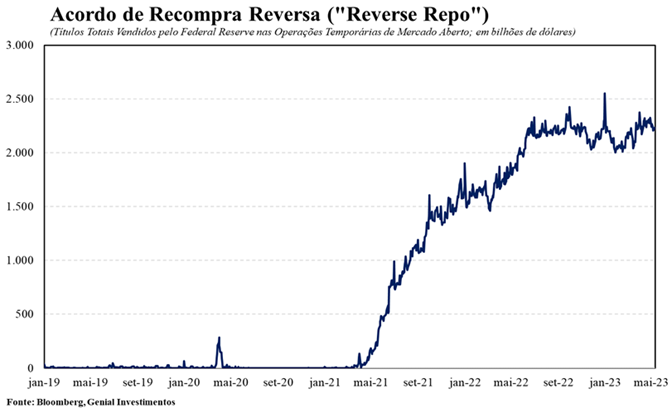

Assim, o cenário se mostra desafiador. A recomposição do caixa do Tesouro, o programa de venda de ativos por parte do Fed (“quantitative tightening”), o processo de aperto monetário (elevação da “Fed Funds Rate”) e o elevado estoque de acordos de recompra reversa (“Reverse Repo”) do Fed irão contribuir para uma transição abrupta de uma condição de excesso de liquidez no mercado para uma situação de significativo arrocho das condições financeiras, impactando negativamente a atividade econômica.

Por fim, as consequências já aparecem diante da elevação da incerteza. A agência de classificação de risco Fitch colocou o “rating” soberano dos EUA (AAA) em observação negativa. Embora tenha dito que ainda espera que democratas e republicanos cheguem a um acordo sobre o aumento do limite da dívida, a agência considera que há um risco maior de não conseguirem fazê-lo a tempo. É uma corrida contra o relógio.