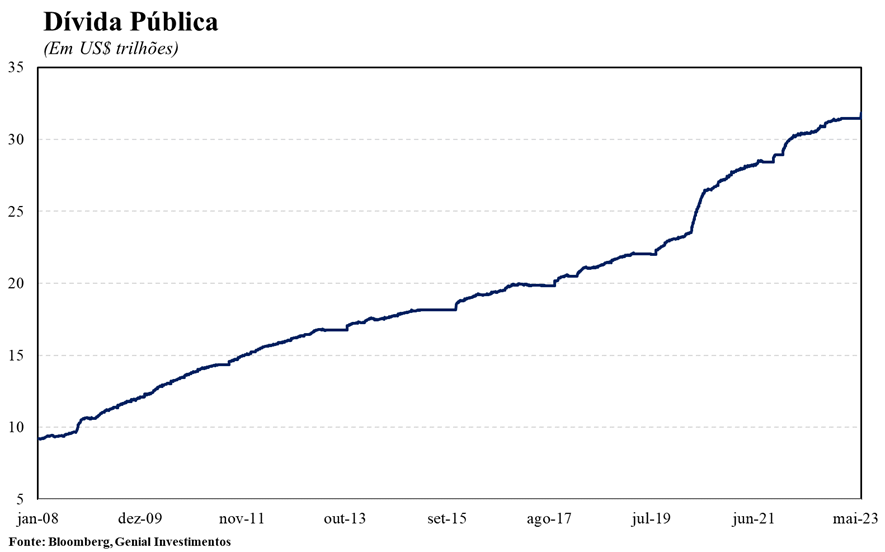

Finalmente, depois de um longo impasse, democratas e republicanos chegaram a um acordo sobre o teto da dívida norte-americana. A solução adotada desta vez foi diferente das que vinham sendo adotadas anteriormente, suspendendo ao invés de elevar o teto da dívida. O acordo bipartidário alcançado suspende o limite de US$ 31,4 trilhões até janeiro de 2025, retirando a questão da pauta das eleições presidenciais de 2024, o que beneficia o partido incumbente (Democrata), que não terá que voltar à mesa de negociação com o partido Republicano e abrir mão de mais gastos em um ano eleitoral.

Esse entendimento alcançado entre os dois partidos se assemelha mais com o regime fiscal do Teto de Gastos que vigorava no Brasil antes da apresentação recente do Novo Arcabouço. Os gastos com segurança nacional terão um teto de US$ 886 bilhões no ano fiscal de 2024, enquanto para o exercício seguinte, este teto sobe para US$ 895 bilhões. Já os demais gastos terão tetos nestes anos (2024 e 2025) de US$ 704 bilhões e US$ 711 bilhões, respectivamente. Isso corresponde a proposta inicial dos republicanos de limitar o aumento dos gastos futuros em 1,0% ao ano.

A lei que suspende o teto da dívida também altera as exigências ambientais presentes na Lei de Política Ambiental, promovendo uma desregulamentação. A aprovação da Lei de Redução da Inflação (IRA) no ano passado, considerada uma vitória democrata, incluiu novos incentivos fiscais para investimentos em energia renovável, principalmente eólica e solar, um dos projetos que mais crescem atualmente. Os democratas não queriam que a atual legislação vigente impusesse muitos empecilhos e atrasos para o desejado processo de transição energética, mas ao mesmo tempo estavam receosos que os republicanos aproveitassem essa mudança na lei para adicionarem emendas para projetos de óleo e gás considerados vitais por alguns. Isso faria com que a alteração inicial da lei por iniciativa dos democratas tivesse o efeito oposto do pretendido, abrindo a porta para mais combustíveis fósseis e uma regulação ambiental mais frouxa.

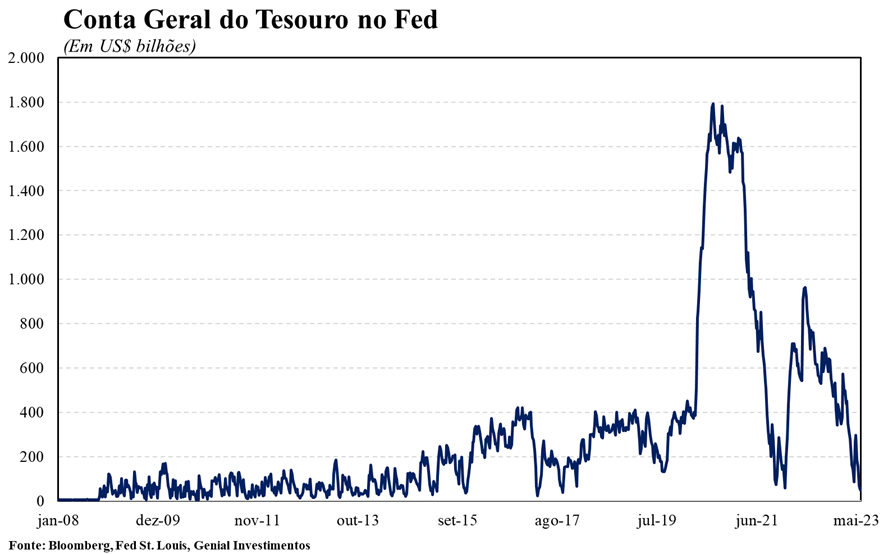

Após a solução desse impasse envolvendo o teto da dívida, o Tesouro terá que fazer uma grande emissão de títulos para recompor o seu caixa buscando recolocar o colchão de liquidez de volta ao patamar desejado de US$ 600 bilhões. Essa emissão líquida de novos títulos deve se dar de forma controlada, com o Tesouro testando o mercado de modo a não retirar liquidez de forma muito abruta, elevando as taxas de juros e sob pena de desacelerar demais a economia. Estimativas apontam que esse volume de emissão de títulos por parte do Tesouro seria equivalente a um aumento de 25 pontos-base na taxa de juros (fed funds rate). Esse é um dos principais motivos pelo qual muitos diretores do Fed vêm defendendo uma pausa na próxima reunião de junho, com uma eventual retomada do ciclo de aperto monetário nos encontros subsequentes se o cenário econômico assim demandar.

Para as economias emergentes, essa mudança repentina na liquidez global, com as condições financeiras apertando consideravelmente, traria efeitos deletérios nada desprezíveis como saída de capitais e desvalorizações cambiais. Além disso, como a economia norte-americana desaceleraria fortemente num evento em que o Tesouro inunde o mercado com a emissão de novos títulos de dívida, os países em desenvolvimento também sofreriam pelo canal de retração das exportações. No caso brasileiro, o processo de afrouxamento monetário que está sendo amplamente esperado pelo mercado deve ser conduzido com ainda mais cuidado, pois estaria na contramão global das demais políticas monetárias, sob risco de exacerbar os efeitos nocivos supracitados.

Por fim, após a aprovação do acordo para suspender o teto da dívida, algumas agências de classificação de risco (Fitch e Moody’s) destacaram que para o médio e o longo prazo alguns fatores de risco permanecem. A maior polarização política da sociedade americana deve se refletir em negociações futuras cada vez mais difíceis entre os democratas e os republicanos, enquanto a trajetória fiscal da dívida deve permanecer desafiadora em decorrência do crescimento dos gastos obrigatórios.