Os ativos de risco demonstraram uma dinâmica mais positiva nesta semana, apesar de dados econômicos mistos oriundos dos Estados Unidos. Os últimos dias foram caracterizados por sinais de desaceleração da inflação na Europa, embora com uma perda adicional de ímpeto de crescimento global, especialmente na China. Ao que tudo indica, o mercado está atualmente precificando um cenário de “Goldilocks” – que se traduz em condições econômicas justas, nem muito quentes nem muito frias, o que é favorável para ações. A sólida posição técnica e a atratividade da avaliação de algumas classes de ativos e regiões do mundo (como o Brasil) estão proporcionando suporte adicional a esse movimento.

China: Antes que seja tarde demais

Os números do PIB da China para o primeiro trimestre de 2023 superaram as expectativas, com crescimento de 4,5% em relação ao ano anterior, superando a previsão do mercado de 4,0%. A demanda acumulada, liberada após o fim da política de tolerância zero à Covid, beneficiou o setor varejista. No entanto, a indústria ficou aquém do esperado, ainda afetada pela crise imobiliária e a desaceleração das principais economias globais.

A recuperação inicial tem reforçado a visão otimista de que o fim das restrições sanitárias impulsionará a economia durante o ano, levando a revisões positivas nas projeções de crescimento de 4,8% para 5,7%.

Porém, considerando obstáculos como a crise no setor imobiliário, desemprego elevado entre os jovens, baixa confiança do consumidor e desaceleração global, adotamos uma perspectiva mais cautelosa. Estimamos um crescimento de 5,0% em 2023, acreditando que a liberação da demanda reprimida pode ter um efeito de curta duração.

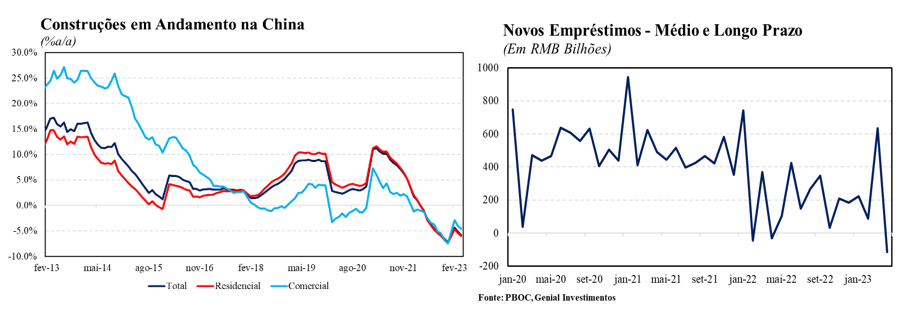

Os indicadores econômicos de abril da China indicaram um desempenho abaixo do esperado, sinalizando uma possível perda de ritmo na recuperação econômica. As vendas no varejo subiram 18,4% em relação ao ano anterior, abaixo da expectativa de 21,9%. Da mesma forma, a produção industrial teve uma alta de 5,6%, muito abaixo da previsão de 10,9%. Investimentos em ativos fixos também desaceleraram, de 5,1% no primeiro trimestre para 4,7% em abril, abaixo da previsão de mercado de 5,7%.

Ainda, o setor imobiliário está demonstrando sinais de resfriamento. Em abril, a construção de novas moradias desacelerou, enquanto a demanda por novos financiamentos imobiliários diminuiu. Os estoques de imóveis aumentaram em 43% desde novembro de 2021, indicando possíveis problemas futuros.

No mercado de trabalho, embora o desemprego geral tenha caído para 5,2%, a taxa entre os jovens atingiu um recorde de 20,4% em abril. Este aumento no desemprego entre os jovens e a persistente incerteza econômica estão pesando no sentimento do consumidor, sugerindo uma recuperação mais lenta.

Nossa avaliação sugere uma recuperação moderada da economia chinesa em 2023, com uma possível necessidade de mais apoio governamental para alcançar a meta de crescimento de 5,0%. Isso pode incluir um corte adicional na taxa de compulsório e reduções nas taxas de juros para continuar apoiando a economia. A situação atual é desafiadora e requer uma ação rápida do governo para garantir o cumprimento da meta de crescimento. E apesar da recuperação nesta semana dos metais industrias e do minério de ferro e que por sua vez contribuíram para uma alta de Mineradores e Siderurgias, seguimos com visão conservadora sobre esses setores.

Agro é Pop! Agro é Tech!

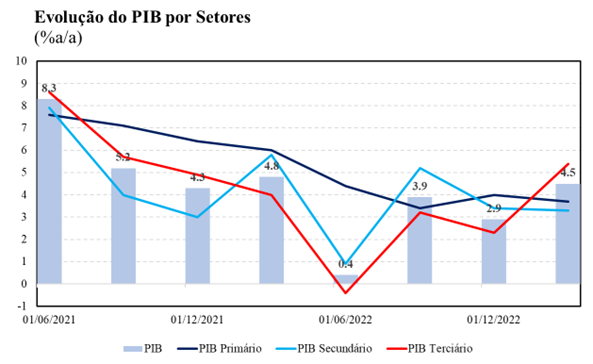

O PIB brasileiro cresceu 1,9% no primeiro trimestre de 2023 comparado ao último trimestre de 2022, superando as expectativas que apontavam para um crescimento de 1,2%. Comparando com o mesmo período de 2022, o crescimento atingiu 4,0%, também superando as previsões de 3,1%.

Contudo, esse desempenho foi fortemente impulsionado pela agropecuária, que registrou crescimento de 21,6% em relação ao último trimestre de 2022. Outros setores, como a extrativa mineral, serviços e comércio, também mostraram crescimento, mas desaceleraram em comparação com trimestres anteriores.

Por outro lado, houve queda em setores como a indústria, indústria de transformação e construção civil. O ponto mais negativo foi a queda de 3,4% da Formação Bruta de Capital Fixo e a redução da taxa de investimento de 18,4% do PIB para 17,7%, o que pode sinalizar uma desaceleração futura no crescimento.

Este cenário, com crescimento concentrado na oferta e queda da demanda, pode ter um efeito desinflacionário, facilitando o trabalho do Banco Central para atingir a meta de inflação. Isso pode até acelerar o processo de redução da taxa de juros.

Setor Público surpreende com superávit de R$20,3 bilhões

Em abril, o Governo Central do Brasil registrou um superávit primário de R$ 15,6 bilhões, ligeiramente abaixo da projeção do mercado que era de um superávit de R$ 15,9 bilhões. Isso representou um desempenho menor do que o superávit de R$ 29,0 bilhões registrado em abril de 2022.

A receita líquida caiu 1,8% ano a ano em termos reais, totalizando R$ 170,1 bilhões. Isso foi principalmente devido à queda nas receitas não administradas pela Receita Federal do Brasil (RFB), que registraram uma queda de 24,8% ano a ano. Em contrapartida, as receitas administradas pela RFB aumentaram 3,8% ano a ano, e a arrecadação líquida para o Regime Geral de Previdência Social (RGPS) subiu 2,4%.

No lado das despesas, houve um aumento real de 8,1% ano a ano, equivalente a R$ 11,5 bilhões. Isso foi devido a um aumento no pagamento do abono salarial e do seguro-desemprego, aumento nas despesas obrigatórias com controle de fluxo, aumento nas despesas discricionárias do poder executivo e uma redução nas demais despesas obrigatórias.

Nos primeiros quatro meses de 2023, o Governo Central registrou um superávit de R$ 47,2 bilhões, comparado a um superávit de R$ 79,0 bilhões no mesmo período de 2022. No acumulado de 12 meses, o resultado primário do Governo Central foi um superávit de R$ 22,3 bilhões (0,22% do PIB), uma queda em comparação com os R$ 36,1 bilhões do mês anterior. Esses resultados sinalizam que, apesar do superávit, o desempenho fiscal do governo central diminuiu em comparação com o ano anterior.

Crédito: O pior já passou?

Em abril, o saldo total de concessões de crédito caiu 0,9% em relação ao mês anterior e 11,1% ao longo de 12 meses. No âmbito das diferentes modalidades de crédito, o crédito livre caiu 0,3% e o crédito direcionado subiu 0,2% em comparação com março. O crédito para pessoas físicas aumentou ligeiramente (0,2%), enquanto o crédito para empresas diminuiu 0,6%.

Contudo, é preocupante o aumento da inadimplência entre as famílias e a piora na qualidade do perfil de crédito. A taxa de operações de crédito aumentou para 32,2% ao ano, com um aumento significativo para indivíduos (de 37,1% para 37,7%), enquanto houve uma leve diminuição para as empresas (de 21,5% para 21,3%).

Esses dados indicam uma deterioração das taxas de inadimplência, atingindo agora 6,2%, o pior nível desde outubro de 2016. O Banco Central se depara com o desafio de equilibrar a necessidade de aumentar a taxa Selic para combater a inflação sem acelerar a deterioração do crédito e a inadimplência.

Santo de casa faz milagre!

No primeiro trimestre de 2023, as empresas listadas na B3, a bolsa de valores do Brasil, tiveram resultados financeiros acima das expectativas, surpreendendo o mercado, mesmo diante de adversidades econômicas. O desempenho forte foi notado especialmente nas empresas voltadas à economia doméstica. Tenha acesso ao relatório completo.

Apesar de uma queda no número de empresas com receita líquida acima das estimativas (de 25% para 20%), houve aumento nos resultados alinhados com as expectativas e estabilidade nas surpresas negativas, indicando que a performance geral se manteve sólida.

Destaca-se o aumento notável no EBITDA (Lucro antes de juros, impostos, depreciação e amortização) e no Lucro Líquido, indicadores importantes de desempenho financeiro. A proporção de empresas cujo EBITDA e lucro líquido superaram as expectativas aumentou consideravelmente, demonstrando que, apesar das dificuldades, muitas empresas expandiram suas margens e aumentaram a lucratividade.

Em um ambiente desafiador, com inflação alta e taxa Selic em 13.75%, a maioria das empresas conseguiu superar as expectativas dos investidores. A melhora na precificação do Ibovespa está ligada a esses resultados surpreendentes e alimenta o otimismo para melhores resultados à frente, mesmo com um cenário macroeconômico incerto. Uma possível redução na taxa Selic ainda em 2023 pode impulsionar ainda mais os resultados futuros.

Agora é hora das Small Caps?

A confluência de vários fatores, como a expectativa de redução da Selic diante de um IPCA mais favorável do que o esperado, indicadores econômicos acima das projeções, preços atraentes e uma temporada de balanços financeiros que, na maioria dos casos, superou as expectativas do mercado, constituiu a combinação perfeita para um melhor desempenho das ações relacionadas à economia doméstica.

No entanto, diante dos desafios e de preços que começam a apresentar uma assimetria mais negativa no curto prazo, recomendamos seletividade na escolha de empresas com sólidos fundamentos. Acreditamos que as empresas domésticas de alta qualidade e longa duração ainda possuem espaço para mais valorização, mas é preciso ter cautela nas escolhas e no timing de entrada no curto prazo. Avaliamos que o fator principal entre os mencionados estará relacionado ao ciclo de redução da Selic. Assim sendo, a próxima reunião do COPOM, que ocorrerá na segunda metade de junho, será um dos principais eventos do mês, além, é claro, do progresso na agenda de reformas.