A semana foi marcada por uma busca por novas narrativas no mundo financeiro, com os olhos dos investidores voltados principalmente para as negociações sobre o teto da dívida nos Estados Unidos. No cenário internacional, apesar de alguns sinais positivos com dados de inflação mais favoráveis, os formuladores de políticas monetárias permanecem atentos na busca para trazer a inflação para as metas estabelecidas. Enquanto isso, no Brasil, o final da temporada de balanços, juntamente com dados melhores sobre atividade econômica e a entrega de medidas fiscais, contribuíram para um desempenho positivo do índice Bovespa, principal referência do mercado de ações do país. Isso resultou em mais uma semana de alta para o índice, consolidando o bom momento do mercado de ações brasileiro.

Negociação do Teto da Dívida dos EUA Impactou Mercados Globais

O longo impasse nas negociações entre o Poder Executivo e o Congresso dos EUA em relação à suspensão ou aumento do teto da dívida americana foi um dos principais temas dessa semana. Sua evolução nos últimos dias tende a fortalecer o dólar e tem um efeito positivo sobre as ações, embora os investidores ainda mantenham uma postura cautelosa devido à falta de uma resolução definitiva, mantendo a demanda por títulos do Tesouro americano mais baixa que a média e elevando seus rendimentos.

Tanto os Democratas quanto os Republicanos concordam que um calote na dívida seria desastroso para a economia americana e global. Este tópico também tem sido um tema recorrente nos discursos do Federal Reserve (Fed), o banco central americano, com seu presidente, Jerome Powell, enfatizando que o Fed não poderia proteger a economia americana no cenário adverso de um possível calote.

Segundo estimativas do Tesouro Americano, o governo pode deixar de honrar seus compromissos a partir de 1º de junho. Se um acordo para aumentar o teto da dívida não for alcançado até então, existem três possibilidades: usar dinheiro em caixa para priorizar o pagamento dos juros e do valor principal da dívida, em detrimento de outras obrigações do governo federal; invocar a 14ª emenda da constituição, que teoricamente classifica um calote na dívida como inconstitucional; ou usar um mecanismo legal que permitiria a emissão de uma “moeda de platina” de US$ 1 trilhão.

No entanto, a adoção de qualquer uma dessas medidas enviaria um sinal muito negativo para os investidores, impactando negativamente a atividade econômica e a inflação em um momento em que a economia já flerta com uma desaceleração significativa e o Fed continua a lutar contra a alta dos preços. Os investidores e observadores do mercado global devem continuar monitorando a situação de perto.

Nossa expectativa é de que em breve seja dada uma solução para este tema e que o mercado busque novas narrativas nas próximas semanas.

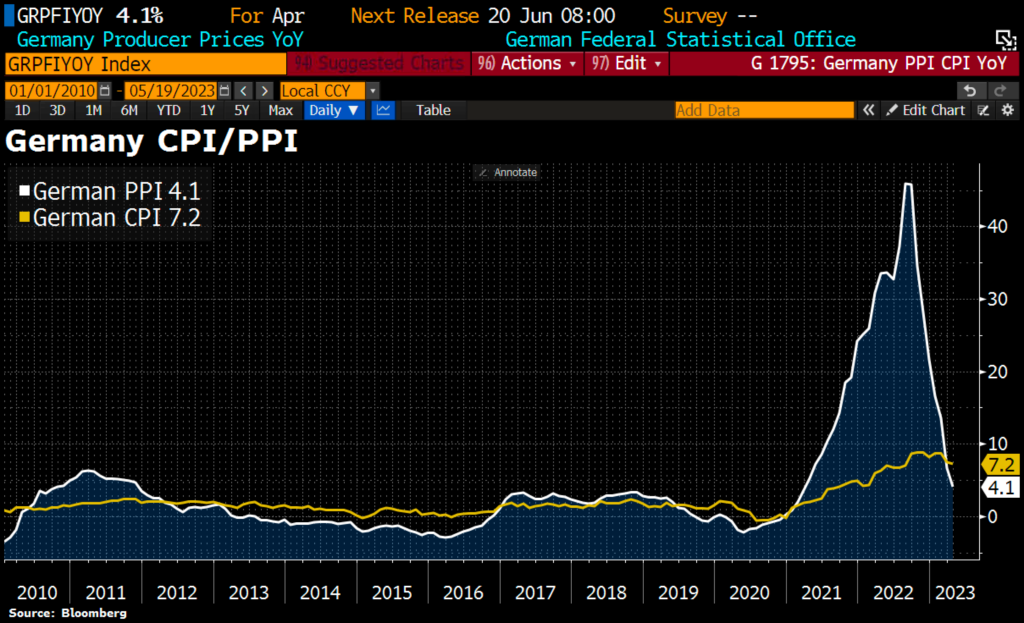

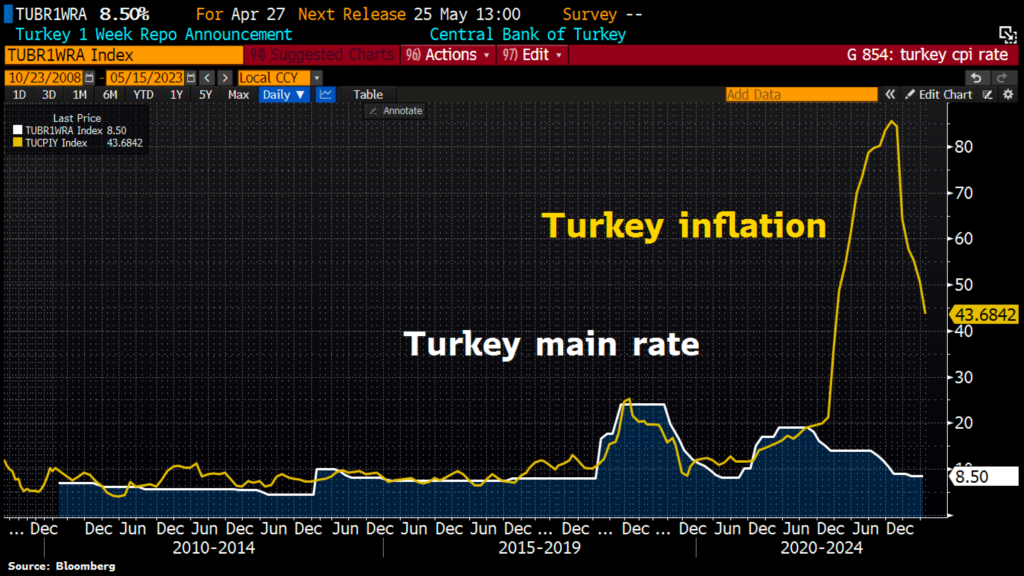

Inflação vindo melhor do que o esperado em algumas regiões

Economia brasileira dando sinais de resiliência

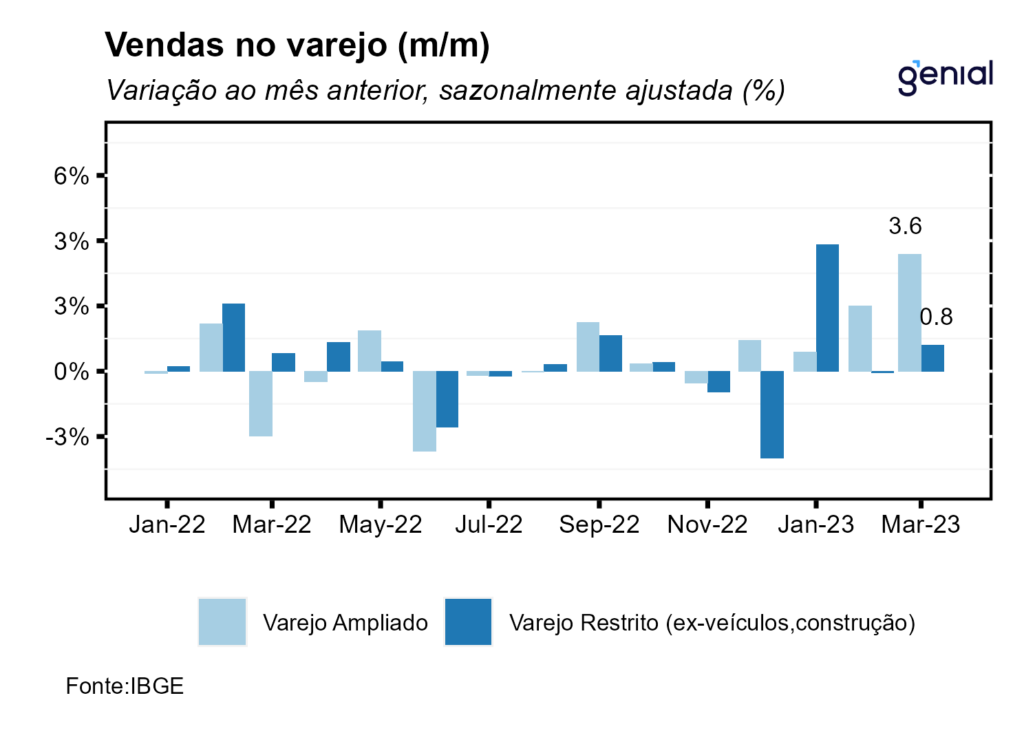

As vendas no varejo brasileiro apresentaram um crescimento de 0,8% em março em comparação ao mês anterior, superando as expectativas do mercado. Este crescimento acumulado representa um aumento de 1,2% em relação ao mesmo período do ano passado. Além disso, o varejo ampliado, que inclui setores como veículos e materiais de construção, também mostrou um aumento de 3,6% em relação ao mês anterior, embora tenha acumulado uma pequena queda de 0,2% ao longo de 12 meses. Embora os resultados de março sejam promissores, espera-se que a trajetória para os próximos meses seja de estabilidade no setor de varejo. A economia mais desafiadora e um possível declínio na qualidade de crédito dos consumidores podem desacelerar o crescimento.

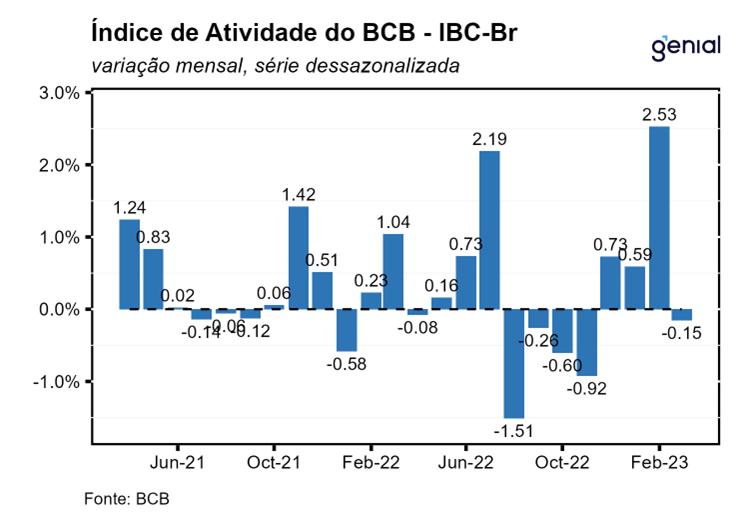

Em março, o IBC-Br (Índice de Atividade Econômica do Banco Central) apresentou uma queda surpreendente de 0,15% em comparação ao mês anterior, ficando abaixo da expectativa média do mercado de 0,3%. Apesar disso, houve um crescimento anual de 5,46% quando comparado ao mesmo mês de 2022. Os três grandes setores da atividade – produção industrial, varejo e serviços – apresentaram resultados acima das expectativas do mercado. A produção industrial cresceu 1,1%, impulsionada pela indústria de transformação (1,4%). As vendas no varejo também superaram as expectativas, com crescimento de 0,8%, enquanto o setor de serviços registrou expansão de 0,9%.

Apesar do desempenho geral sólido, as perspectivas são mistas. A produção industrial permanece sob pressão, sem sinais de melhorias de curto ou longo prazo. O varejo, embora tenha tido um bom desempenho em março, deve permanecer estável nos próximos meses devido a um cenário econômico mais adverso e a uma possível piora no perfil de crédito dos consumidores.

Final da temporada de balanços

Chegamos ao final de mais uma temporada de balanços. Abaixo segue um resumo sobre as empresas de nossa cobertura. Na próxima semana traremos uma avaliação geral sobre os resultados divulgados.

Ânima (#ANIM3) apresentou resultados em linha com as expectativas, embora com algumas preocupações. Houve um aumento na necessidade de capital de giro, os custos com docentes subiram e a empresa também expandiu seus investimentos em marketing. Esses fatores contribuíram para a retração das margens da companhia ano após ano, impactando negativamente sua rentabilidade.

Aliansce Sonae (#ALSO3) e a brMalls divulgaram, pela primeira vez, seu resultado combinado pós-fusão referente ao 1T23. As empresas registraram prejuízo devido às despesas não recorrentes relacionadas ao processo de integração e um impacto não-caixa decorrente da contabilização da transação.

BRFoods (#BRFS3) divulgou resultados que ficaram um pouco acima das expectativas em termos de receita, mas a margem veio abaixo do esperado. O segmento Brasil apresentou uma relativa melhora, mas o Internacional teve resultados desapontadores, especialmente em termos de margens. A alavancagem continua alta, e não há perspectivas de melhorias de eficiência no médio prazo, levando à cautela em relação às ações da empresa.

O Banco do Brasil (#BBAS3) apresentou um lucro líquido recorrente de R$ 8,55 bilhões no 1T23, um aumento de 29% em relação ao ano anterior. Isso resultou em um retorno sobre o patrimônio (ROE) de 20,5%. A expectativa é que a sequência de trimestres positivos continue até o fim do ano.

A Hapvida (#HAPV3) apresentou uma melhoria em relação ao passado. A receita líquida veio dentro das expectativas, mas a sinistralidade recuou mais do que nossas projeções, para 72,3%. Apesar de estarmos mais otimistas, ainda vemos um caminho a ser percorrido para a operadora de saúde.

Já o IRB (#IRBR3) reportou um lucro líquido de R$ 8,6 milhões, abaixo das estimativas e do consenso do mercado. A empresa consumiu R$ 411 milhões de caixa no trimestre devido ao alto volume de pagamentos de sinistros e retrocessão, evidenciando um desempenho aquém do esperado.

Em contrapartida, a Localiza (#RENT3) apresentou margens operacionais acima das expectativas, graças ao aumento da produtividade da frota e às sinergias da fusão com a Unidas. A preparação dos carros e as Provisões para Devedores Duvidosos (PDDs) também foram reduzidas, o que configura uma surpresa positiva.

Magazine Luiza (#MGLU3) surpreendeu negativamente, com seus números do primeiro trimestre de 2023 ficando bem abaixo das nossas expectativas. Houve um menor crescimento de receita e maior pressão na margem EBITDA em comparação ao mesmo período do ano anterior – impactado pelo carrego negativo do DIFAL ICMS em margem bruta e menor diluição de despesas operacionais.

Marfrig (#MRFG3), por sua vez, teve um trimestre difícil. Os resultados vieram abaixo das expectativas, refletindo o alto custo do gado nos EUA, a suspensão das exportações de carne bovina brasileira à China e os desafios que a BRF ainda enfrenta. A Marfrig apresentou um alto nível de endividamento, e a perspectiva de melhorias operacionais no curto e médio prazo é limitada.

Rede D’Or (#RDOR3) apresentou um resultado pós-fusão positivo. A otimização de estruturas administrativas e a integração de compras e medicamentos são alguns dos exemplos de sinergias que a empresa está implementando. Continuamos otimistas com a tese de crescimento desta gigante do setor de saúde.

Por último, a SLC Agrícola (#SLCE3) superou as expectativas, apesar da queda significativa no algodão, que afetou tanto a receita quanto os custos. A expectativa é de que 2023 seja um bom ano para a empresa, no entanto, há um certo pessimismo em relação a 2024.