Após semanas consecutivas de alta, ativos de risco passam por semana de pausa ou realização de lucros após divulgação da ata do FOMC e das falas mais duras por parte da diretoria do Fed (Banco Central Americano). Situação na Europa se agrava com a divulgação de dados sobre inflação recorde e a temporada de balanços chega ao seu final na B3 onde a maioria das empresas conseguiu entregar resultados em linha ou acima das expectativas do mercado e da Genial.

Fed fala duro e mercado cede

++A presidente do Fed de São Francisco, Mary Daly, disse que um aumento de 50 pb ou 75 pb na taxa de juros em setembro seria uma maneira “razoável” de reduzir os custos de empréstimos de curto prazo para um pouco mais 3% no final do ano e um pouco maior do que em 2023. Uma vez que as taxas estejam nesse nível “restritivo” e estejam desacelerando o crescimento e a inflação, o Fed deve mantê-las lá e não cortá-las rapidamente.

++A recente flexibilização das condições financeiras dos EUA, incluindo um aumento nos preços das ações, pode ter sido baseada em uma sensação excessivamente otimista de que a inflação estava atingindo o pico e o ritmo dos aumentos das taxas de juros provavelmente diminuiria. Para saber onde é o ponto de parada… teremos que estar completamente convencidos de que a inflação está caindo, disse a presidente do Fed de Kansas City, Esther George.

++O presidente do Fed de Richmond, Thomas Barkin, disse que o banco central está decidido a conter a inflação e que existe o risco de que os esforços possam causar uma recessão econômica nos EUA. Ele disse que isso poderia ser alcançado sem um “tremendo declínio na atividade”, mas reconheceu que havia riscos.

Opinião: O recente rally, visto nos mercados acionários e cryptoativos, está forçando os membros do Fed a terem discursos mais realistas sobre a atual situação econômica nos EUA, já que o investidor nas últimas semanas comprou a tese de que “o pior da inflação ficou para trás” após uma ata do FOMC considerada dovish apesar de datada que foi divulgada nessa semana. Estamos abertos a mudanças sobre nossas expectativas para uma nova fase do ciclo econômico, porém, ainda temos diversas incertezas sobre os desafios para os próximos meses, principalmente por ainda acreditar que a inflação será um problema global persistente.

Muita atenção ao mercado imobiliário nos EUA

Em meio a demissões crescentes no mercado imobiliário, um colapso no sentimento dos construtores, taxas de hipoteca crescentes e pedidos de hipotecas em queda, mercado imobiliário americano já dá sinais evidentes de desaceleração.

Dado o colapso contínuo do sentimento dos construtores residenciais, que agora está na pior queda desde 2007, talvez essas quedas nas licenças e nos Starts estejam só começando.

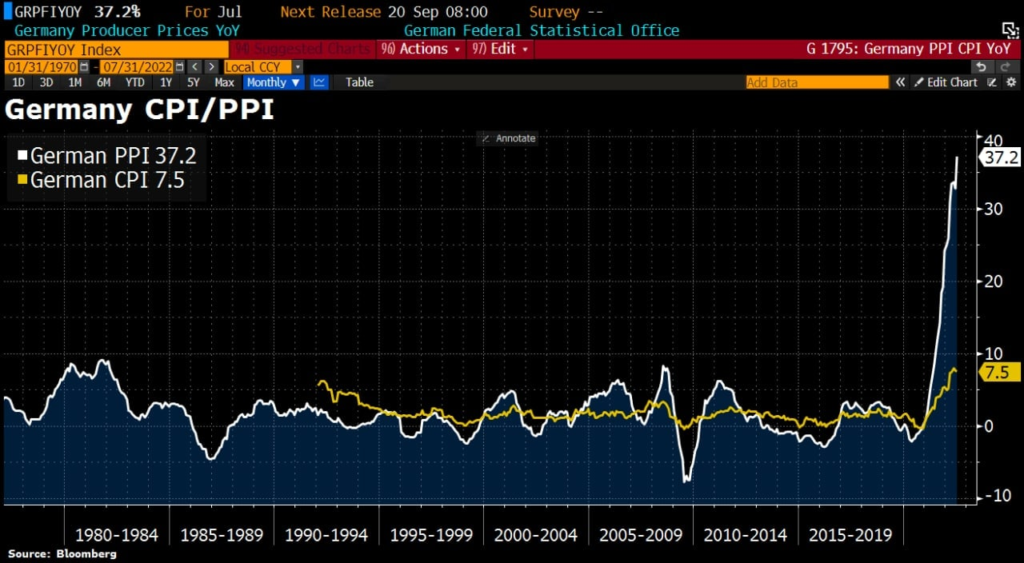

Inflação na Alemanha atinge novo recorde

Índice de preços ao produtor de julho – PPI na Alemanha, encontra-se no maior nível dos últimos 40 anos ao acumular 37,2% nos últimos 12 meses. Com o sucessivo aumento nos preços de matérias-primas, insumos e energia elétrica, o consumidor final tende a ser mais afetado com o repasse de custos, pressionando ainda mais a inflação ao consumidor (CPI).

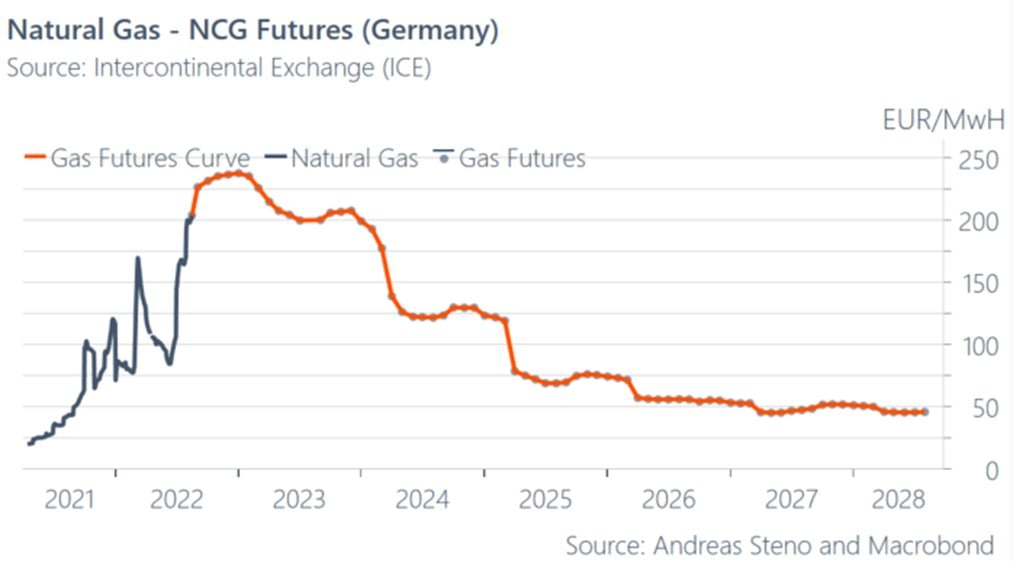

Os preços ao produtor alemão subiram no ritmo mais rápido já registrado em julho, ressaltando as perspectivas sombrias para a maior economia da Europa, que está presa em um estrangulamento de custos crescentes e crescimento enfraquecido devido à guerra na Ucrânia. O grande problema é que ainda não enxergamos uma solução para a crise energética na Europa diante da escalada dos preços do gás natural.

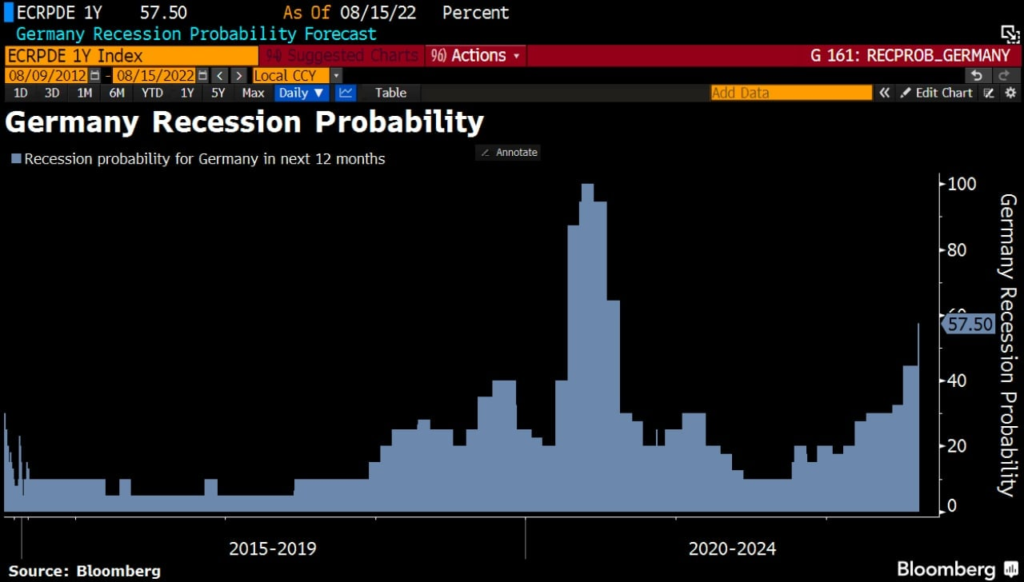

Inflação, altas temperatura, crise energética, recessão

Alemanha, que é considerada a maior economia da zona do euro, está caminhando a passos largos para uma recessão. Na última pesquisa da Bloomberg Economists, os especialistas vislumbram a probabilidade de uma contração econômica, dentro de 1 ano, em mais de 50% atualmente.

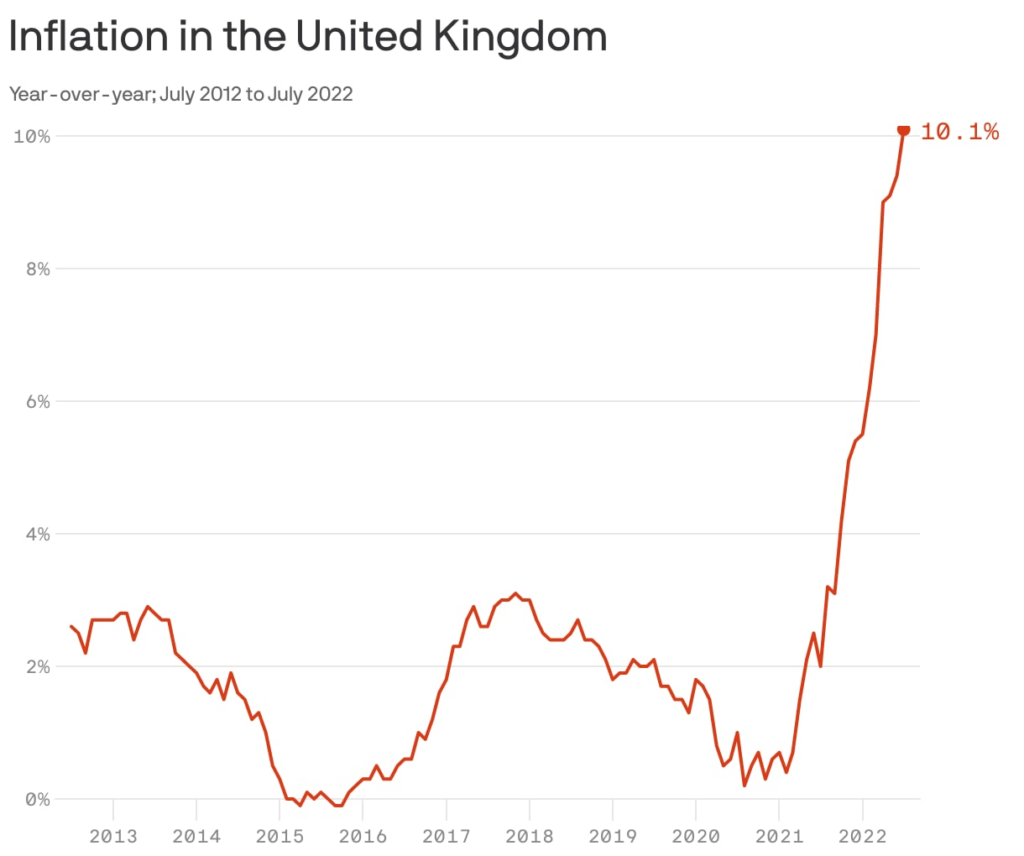

Inflação no Reino Unido ultrapassa 10%, e é a maior desde 1982.

A inflação de preços ao consumidor no Reino Unido saltou para 10,1% em julho, a maior desde fevereiro de 1982, ante uma taxa anual de 9,4% em junho, intensificando o aperto nas famílias. O aumento ficou acima de todas as previsões dos economistas, que acreditavam que a inflação subiria para 9,8% em julho, e não fará nada para aliviar as preocupações do Banco da Inglaterra de que as pressões sobre os preços possam se firmar.

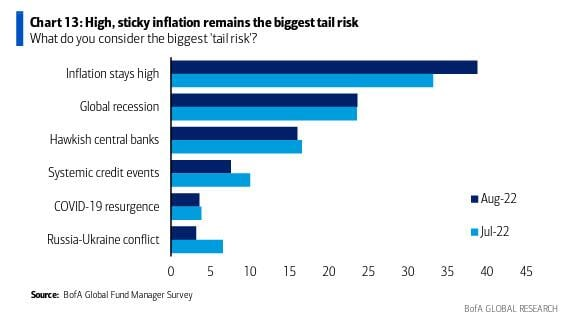

Inflação ainda é o maior medo do mercado

Segundo pesquisa feita pelo Bank Of America (BofA) com os principais gestores globais, a inflação persistente e a recessão global são os maiores riscos que os gestores de fundos pesquisados estão preocupados em seguir em frente. A guerra Rússia-Ucrânia e o COVID-19 mal fazem parte da lista.

Temporada de Balanços

🗓️ Pós-Temporada de Balanços | A reação do mercado em números (2T22)

Chegamos ao final de mais uma temporada de balanços, onde as empresas pertencentes a carteira teórica do Ibovespa e de nossa cobertura apresentaram, em sua maioria, resultados em linha ou acima do esperado. Nos chamou atenção o crescimento do percentual de empresas que divulgaram um lucro abaixo do esperado, e que inclusive foram essas que mais reagiram negativamente. No geral, empresas ligados ao varejo foram os que mais surpreenderam positivamente os investidores.

🌱 Boa Safra Sementes (SOJA3) | 2T22: Foco no que importa

Bons avanços na comparação a/a de carteira de pedidos e de capacidade de produção nos trazem otimismo para a ação SOJA3. Os demais indicadores como lucro e EBITDA sofreram, porém julgamos que isso tem pouca relevância em relação ao ano consolidado, por conta da forte sazonalidade que afeta seu negócio.

💸 Méliuz (CASH3) | Análise 2T22: Sobremesa antes do almoço

Sabíamos que o 2T22 de Méliuz viria com margens pressionadas. Os resultados operacionais vieram em linha com as nossas expectativas, porém bonificações a funcionários e ajustes não operacionais tornaram o cenário pior do que o mercado esperava.

⛏️ CSN Mineração (CMIN3) | Análise 2T22: Enfrentando ventos contrários

Classificamos o resultado da companhia como em linha, como já havíamos expressado em nosso Relatório de Prévia 2T22, mas abaixo do potencial que a empresa consegue destravar como valor. Ela teve impactos significativos com a queda do preço do minério na segunda metade do 2T22, somado aos gastos maiores com o frete reduzindo significativamente o seu preço realizado.

⛏️ CSN (CSNA3) | Análise 2T22: Copo meio vazio

A companhia incorporou em grande medida os números mais fracos da mineração, deslocando o resultado consolidado como um todo, conforme discutimos na prévia do 2T22 A parte siderúrgica permaneceu relativamente estável frente ao 1T22, sem grandes novidades, exceto pelas maiores pressões de custos.

🏦 Inter (INBR31): Resultado 2T22: Precisando ser rentável em meio a desaceleração

Em meio a continuidade da elevação da Selic e virada do ciclo de crédito, o Inter segue sofrendo com o custo de funding e inadimplência. Buscando cada vez mais aumentar a rentabilidade em meio a redução do ritmo de crescimento, o banco pode estar entre a cruz e a espada. Diferentemente do que víamos no passado, acreditamos que restam poucas opções para o Inter se não buscar ser mais rentável.

🏦 IRB (IRBR3): Resultado 2T22: Em busca de capital

Impactado pela sinistralidade do seguro rural, o resultado do IRB veio novamente abaixo das expectativas. O prejuízo foi de -R$ 373m, em comparação aos -R$ 236m que esperávamos. Pior do que o desempenho fraco por mais um trimestre, o IRB está na iminência de um aumento de capital após o desenquadramento da cobertura de provisões técnicas e de patrimônio.

🏥 Rede D’Or (RDOR3) | Resultado 2T22: Bons números, mas ticket ainda preocupa

Nesse segundo trimestre, a Rede D’Or teve um empurrãozinho da sazonalidade levando a uma boa geração de caixa e crescimento da receita. A Selic elevada e o endividamento da companhia pressionaram o lucro que ainda assim veio acima da nossa expectativa.

Início de cobertura

⚡ Iniciação de Cobertura | Eletrobras: O que muda com a empresa Privatizada?

Estamos reiniciando a nossa cobertura em Eletrobras com a recomendação de COMPRA e com preço-alvo de R$66/ação, implicando em um retorno esperado de 40% (potencial de valorização + dividendos esperados). Achamos que comprar ELET3 agora é surfar todas as alavancas clássicas de uma privatização (cortes de custos, melhor governança, melhores contratos, etc) e pagar apenas 1x P/VPA por isso.