A semana foi de grande volatilidade para ações, commodities e cryptoativos com direito a divulgação dos dados de inflação nos EUA e início da temporada de balanços americana. Por aqui, ações ligadas à economia doméstica recuam influenciadas pela abertura (movimento de alta) da curva juros, enquanto empresas exportadoras aparecem entre os destaques positivos. Prévias operacionais começaram a ser divulgadas.

Inflação nos EUA com o maior salto mensal sobre custos de moradia

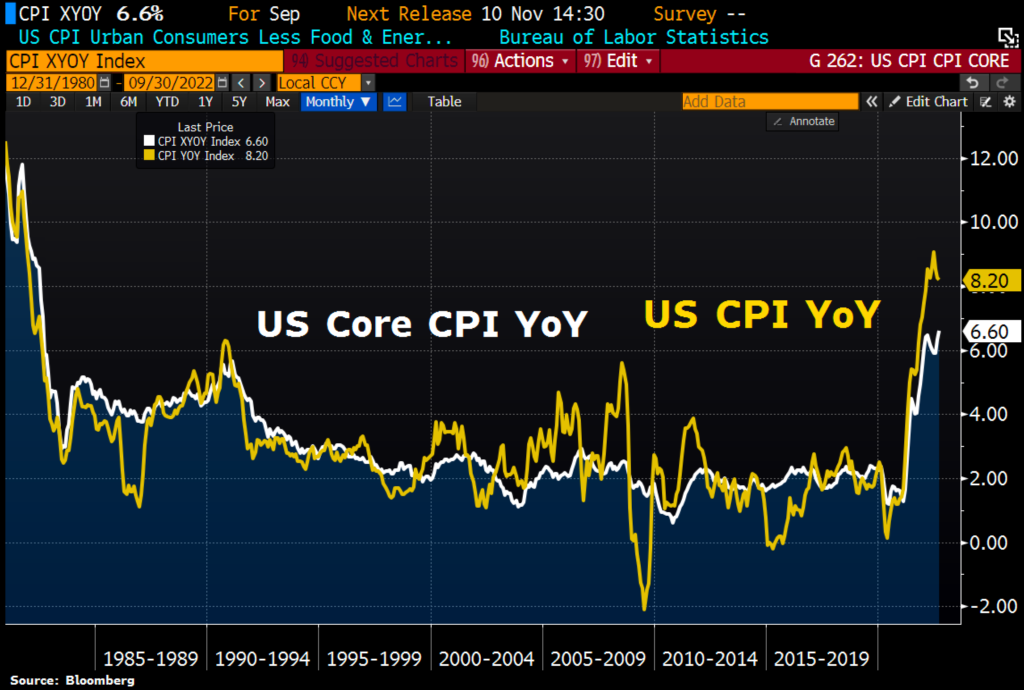

O índice de preços ao consumidor americano (CPI) avançou 0,4% m/m em setembro, vindo pior do que o esperado pelo consenso de mercado, cuja projeção era de queda de expansão de 0,2% m/m no período. Com este resultado, no acumulado em 12 meses, o CPI registrou expansão de 8,2%.

No que diz respeito ao núcleo (excluí alimentos e energia) da inflação, a variação mensal foi de 0,6%, surpreendendo negativamente o mercado que tinha como consenso alta de 0,4%. A principal contribuição foi o grupo de Habitação (shelter) que avançou 0,7%, que se manteve estável em relação a variação observada em agosto, cujo destaque foi para alta de 0,8% m/m do índice de Aluguel do Proprietário (OER) que contribuiu com cerca de 18,8 bps no índice CPI cheio, a maior variação mensal desde junho de 1990.

Para se ter uma perspectiva sobre os desafios do avanço inflacionário global. A inflação média no mundo saltou para 10,2%, primeiro aumento de dois dígitos desde o início das estatísticas.

Reforçamos nossa recomendação de uma postura conservadora diante dos desafios que o mundo está enfrentando no momento (Inflação alta, baixo crescimento econômico, alta das taxas de juros). Apesar dos preços atrativos e mercados sobrevendidos, ainda estamos em um cenário com baixa visibilidade.

🔗 CPI (set/22): Surpresa negativa sustenta o atual ritmo de alta de juros nos EUA

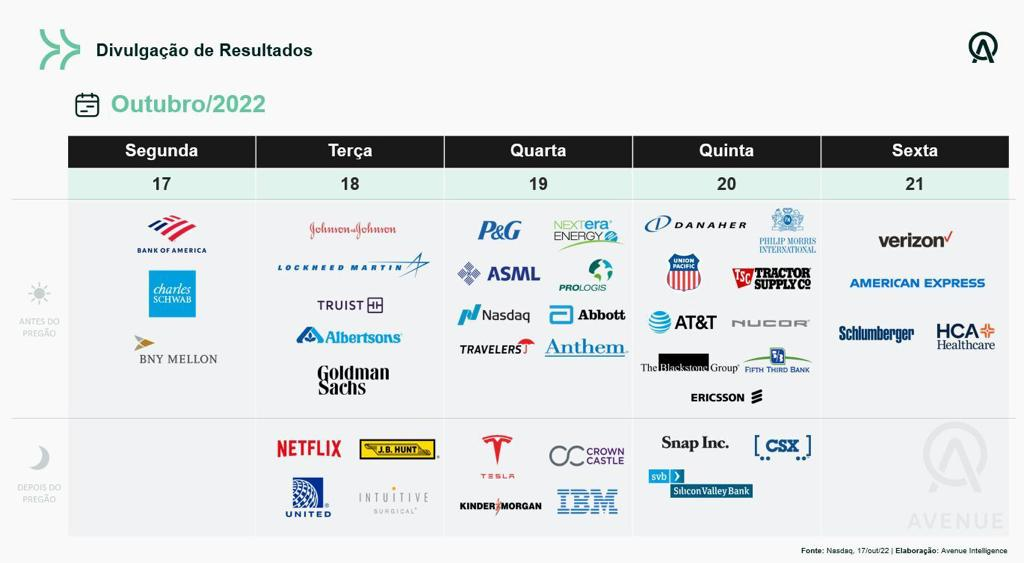

Temporada de Balanços nos EUA

Taiwan Semiconductor reportou números acima das expectativas do mercado, depois que a fabricante de chips relatou um salto de 80% no lucro trimestral. Entre os destaques, apesar do mercado de smartphones ter enfraquecido no último trimestre, a Taiwan Semiconductor teve um crescimento de +25% para esta categoria. (Avenue Intelligence)

BlackRock reportou números acima das expectativas do mercado, com a receita mais alta de sua plataforma de tecnologia, Aladdin, e despesas mais baixas ajudando a compensar o declínio nas taxas de administração de recursos. Entre os destaques, o total de ativos totais sob gestão da BlackRock foi para US$ 7,96 trilhões vs US$ 8,49 trilhões no ano anterior. (Avenue Intelligence)

Domino’s Pizza reportou números vieram mistos, enquanto a cadeia de pizzas trabalha para gerenciar custos crescentes e um ambiente econômico volátil. Entre os destaques, a empresa com sede em Ann Arbor, Michigan, ficou aquém das expectativas de Wall Street com relação ao lucro por ação, contudo a receita superou as estimativas. (Avenue Intelligence)

Walgreens Boots reportou números acima das expectativas, à medida que a rede de drogarias se transforma em uma empresa mais voltada para a saúde. Entre os destaques, a rede de farmácias obteve grande vantagem durante a pandemia, visto que aplicava vacinas em sua rede e as pessoas aproveitavam para comprar produtos nesse período. (Avenue Intelligence)

JPMorgan reportou números acima das expectativas do mercado, com o banco gerando mais receita sobre juros que o esperado. Entre os destaques, o banco declarou que a receita líquida de juros aumentou 34% no trimestre, para US$ 17,6 bilhões, graças ao aumento das taxas de juros e uma carteira de empréstimos em expansão, o que superou as expectativas dos analistas em mais de US$ 600 milhões. (Avenue Intelligence)

Morgan Stanley reportou números abaixo das expectativas do mercado, com o banco vendo a receita da área de IB (investment banking) cair 55%. Entre os destaques, o banco com sede em Nova York disse que o lucro de US$ 2,63 bilhões, ou US$ 1,47 por ação, caiu 29% em relação ao ano anterior. (Avenue Intelligence)

UnitedHealth Group reportou números acima das expectativas do mercado, com a empresa de saúde elevando a suas perspectivas financeiras para os próximos trimestres. Entre os destaques, a receita da UnitedHealthcare – que fornece benefícios de saúde a indivíduos e empregadores e beneficiários do Medicare e Medicaid – no terceiro trimestre cresceu aproximadamente 11% ano a ano para US$ 62 bilhões. (Avenue Intelligence)

Wells Fargo & Co reportou números acima das expectativas do mercado, apesar de aumentar as reservas para perdas com empréstimos. Entre os destaques, o desempenho da instituição financeira foi significativamente prejudicado por perdas operacionais de US$ 2 bilhões, ou US$ 0,45 por ação, relacionadas a litígios e questões regulatórias. (Avenue Intelligence)

Seguimos acompanhando a temporada de balanços nos EUA em busca de pistas sobre uma reprecificação do mercado que posso ocorrer por conta de uma revisão dos lucros corporativos. Até o momento as empresas estão surpreendendo em sua maioria, onde apenas temos sinalizações de uma cenário mais desafiador à frente.

Economia Brasileira segue resiliente

Serviços avançam 0,7% m/m em agosto: Em agosto, o setor de serviços avançou pelo quarto mês consecutivo, crescendo 0,7% m/m na comparação com julho, melhor que a expectativa mediana do mercado que aguardava um aumento de 0,2% (Broadcast), entretanto, em linha com a nossa projeção. Na comparação interanual, houve crescimento de 8,0% a/a.

Inflação recua 0,29% m/m em setembro: Pelo terceiro mês consecutivo, houve deflação de preços, dessa vez com recuo de 0,29%. O resultado veio maior que a expectativa mediana do mercado (-0,32%, Broadcast). A deflação no mês reflete, principalmente, os impactos da redução dos preços dos combustíveis, em especial a gasolina, tendo provocado mais uma deflação nos preços administrados. Nos últimos 12 meses, o IPCA passou de 8,73% para 7,17% e acumula alta de 4,09% no ano.

Olhando o copo meio cheio, nossa percepção é de que economia brasileira segue resiliente, o que pode provocar uma melhora na percepção dos resultados das empresas domésticas e revisões no PIB para cima. Por outro lado (copo meio vazio) atividade de serviços resiliente é sinal de uma inflação ainda persistente, dificultando o trabalho do Banco Central em leva-la para meta.

Prévias operacionais (Construção Civil)

Cury (CURY3): Ainda surpreendendo

A prévia. Os números operacionais do 3T mostram que a Cury lançou R$ 877m (-17% t/t e +38% a/a), distribuídos em 6 empreendimentos. As vendas seguiram estáveis em um patamar excepcional de R$ 837m (-1% t/t e +31% a/a).

O primeiro da classe! Mesmo com aumento de 7% t/t no preço de venda dos imóveis, garantindo que a margem continue como a maior do segmento de baixa renda e uma das maiores do setor de construção civil, a Cury ainda conseguiu manter a VSO trimestral de 40%, de longe a mais alta do setor.

Cash is not trash. A excelente velocidade de vendas permitiu à Cury apresentar mais uma geração de caixa no trimestre, de R$ 65m, equivalente a um yield anualizado de 7,2% em cima do seu valor de mercado. Devemos atualizar nosso preço-alvo de Cury em breve, mas ainda seguimos comprados em Cury, hoje negociando a 7,1x P/E 2023E.

HBOR3: Vendas a mil

No trimestre, a Helbor lançou dois empreendimentos que totalizaram R$ 79m, mas que venderam feito água. Um dos empreendimentos, a Fazenda Itapety, vendeu 90% apenas neste trimestre, e ainda temos 2 fases do mesmo projeto para vir pela frente. As vendas totalizaram R$ 228m, dos quais ~20% são de estoque pronto, um bom sinal de que a Helbor está conseguindo limpar a casa e se desfazer do estoque “Legado”. Resta saber a qual desconto o estoque está sendo vendido, mas com uma ação negociando a 0,3x P/BV há muito espaço para desconto. (Helbor e Genial)

MTRE3: Não tão animador

A Mitre lançou 2 empreendimentos no trimestre, totalizando R$ 548m (+127% t/t e +90% a/a), mas as vendas não foram tão animadoras, perfazendo R$ 165m (-13% t/t e +12% a/a). Com isso, a VSO da companhia desacelerou para 9,9% (-4,1pp t/t e -10,4pp a/a). Entendemos que a companhia tem um compromisso de aumentar os lançamentos após a abertura de capital, mas não a qualquer preço, e a Mitre tem essa noção. Vemos com bons olhos a maturidade da empresa em adiar 2 lançamentos com VGV de R$ 573m para 2023. Um outro ponto que achamos positivo foi o lançamento do Raízes Butantã, que já vendeu 30% em apenas 1 final de semana e deve impulsionar a VSO no 4T22. (Mitre e Genial)

EVEN3: Lançamentos desacelerando

No 3T22 a Even lançou três empreendimentos com VGV total de R$ 161m, recuando 66% a/a e alcançando o menor patamar nos últimos 12 meses. Vale destacar o aumento de 24% no total de vendas a/a. O destaque positivo no trimestre foi para a velocidade de vendas dos empreendimentos lançados no trimestre de 49%, enquanto a VSO consolidada alcançou 11%, um patamar saudável para a Even. Mesmo com caixa líquido robusto, a companhia não tem pressa para lançar, esperando por uma melhora no mercado para garantir boa rentabilidade. A depender do tempo de retorno a um mercado mais favorável, entendemos que a estratégia por render frutos. Por ora, continuaremos vendo lançamentos fracos em relação ao tamanho da companhia. (Even e Genial)