Na última semana, os mercados globais apresentaram mais uma rodada de volatilidade. Destaque para a chamada “Super Quarta”, quando o FOMC e o COPOM decidiram sobre suas políticas monetárias. No entanto, os investidores estão diante de uma encruzilhada, monitorando de perto possíveis efeitos que uma crise no sistema bancário poderia ter na economia global. Alguns ativos apresentaram sinais preocupantes, como é o caso do Ibovespa, que teve uma semana bastante negativa influenciada tanto por fatores externos quanto pela tensão entre o governo e o BCB.

Fed sobe juros em 25 pontos-base e não se compromete para reuniões futuras

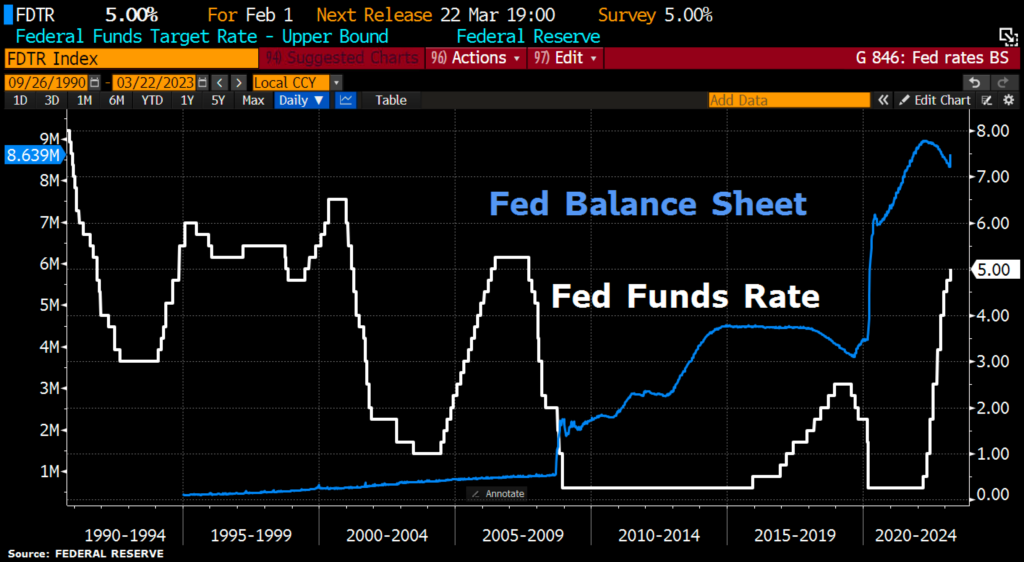

O Federal Reserve (Fed) aumentou a taxa básica de juros em 25 pontos-base, apesar das dificuldades no setor bancário, incluindo a quebra de três bancos nos EUA. O Fed afirmou que, embora os indicadores de consumo e produção tenham sido modestos, a criação de vagas de trabalho acelerou e a taxa de desemprego permaneceu baixa, mas a inflação ainda permanece elevada. O Comitê Federal de Mercado Aberto (FOMC) acompanhará de perto as novas informações e analisará os impactos sobre a política monetária. O FOMC também manterá o ritmo de redução do balanço de ativos conforme os planos previamente anunciados, uma medida de aperto monetário que se somará ao arrocho nas condições de crédito.

O comunicado também reforçou que o Comitê seguirá monitorando as implicações da condução da política monetária na economia e estará preparado para ajustar a direção da política monetária no caso do surgimento de riscos que possam impedir o Comitê de atingir suas metas. Nesse sentido, serão levadas em consideração as informações sobre mercado de trabalho, pressões inflacionárias, expectativas de inflação e os desenvolvimentos financeiros e internacionais.

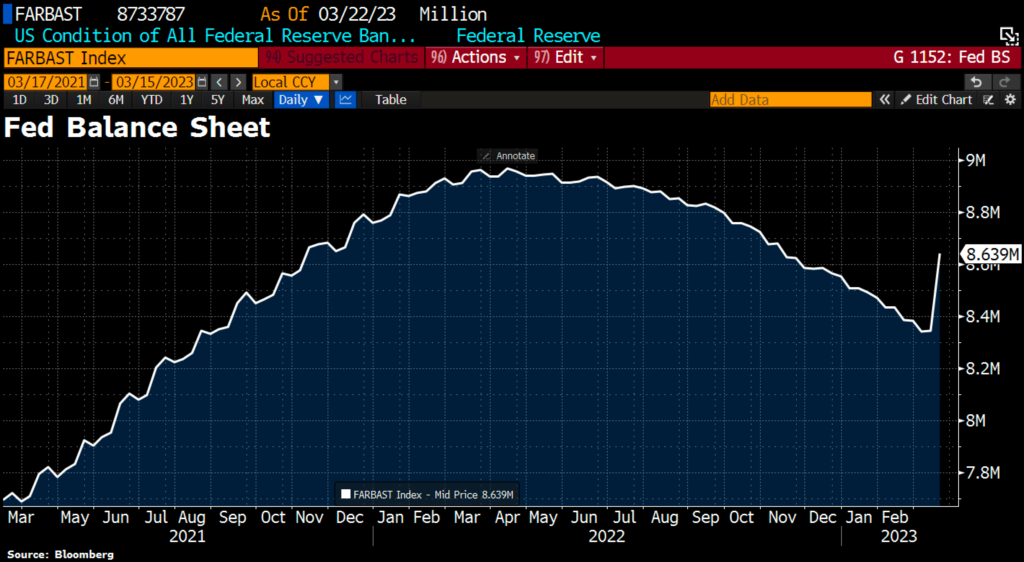

Em relação ao setor bancário, o FOMC afirmou que o sistema bancário norte-americano é sólido e resiliente, mas que os eventos recentes devem causar um aperto nas condições de crédito, com impactos negativos e de magnitude ainda incerta sobre as métricas de emprego, inflação e atividade. O excesso de oferta de títulos do Tesouro Americano e hipotecários similares aos que o Fed está se desfazendo, devido à pressão baixista sobre os preços desses títulos, deve se intensificar com a FDIC controlando o Silicon Valley Bank (SVB), que tem muitos desses títulos em carteira, e pode reforçar um dos fatores que levou à corrida bancária no SVB.

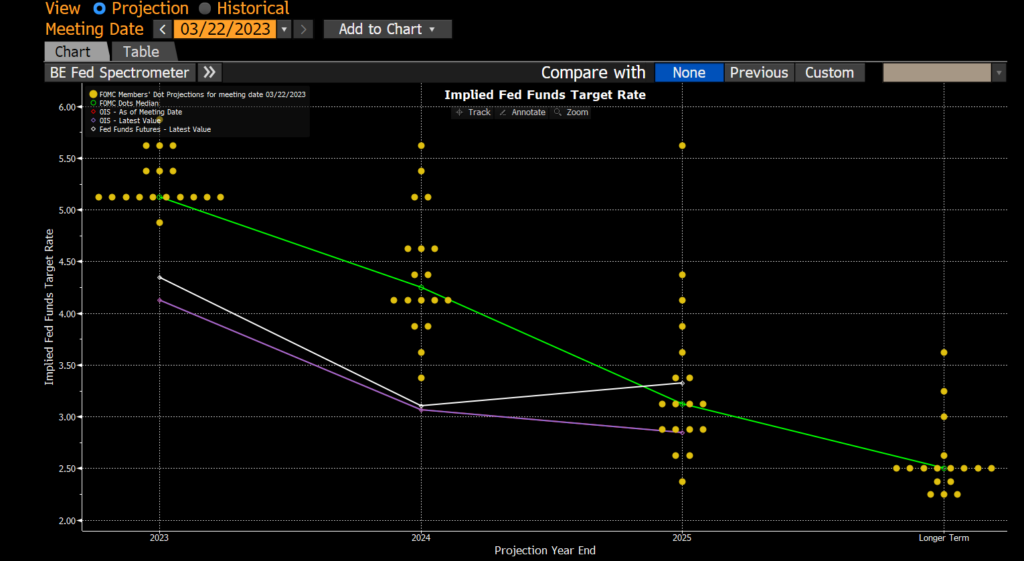

O gráfico de pontos (“dot plot”) sugere que a diretoria não revisou significativamente as suas projeções de taxa de juros desde a reunião de dezembro, com a eclosão da crise bancária sendo tão recente que só pode ser incorporada apenas parcialmente nas projeções. Para 2023, a mediana das projeções se encontra em 5,125%. Fato que continuou chamando atenção foi que as estimativas dos membros do FOMC para a política monetária permaneceram com uma variância elevada para os anos de 2024 e 2025.

Opnião: O Fed ainda tem um enorme desafio à frente pois embora haja otimismo com o fim do ciclo de alta de juros do Fed, também há preocupação com a possibilidade de desaceleração econômica nos Estados Unidos e no Mundo. A dinâmica recente dos preços dos ativos indicam um ambiente bastante desafiador, explicando assim a forte alta do preço do ouro e a queda das taxas de juros no mundo desenvolvido. Além disso, a abertura dos spreads dos CDS bancários na Europa e a queda das ações de bancos nos EUA são indicadores adicionais nesse sentido.

Crise no setor bancário

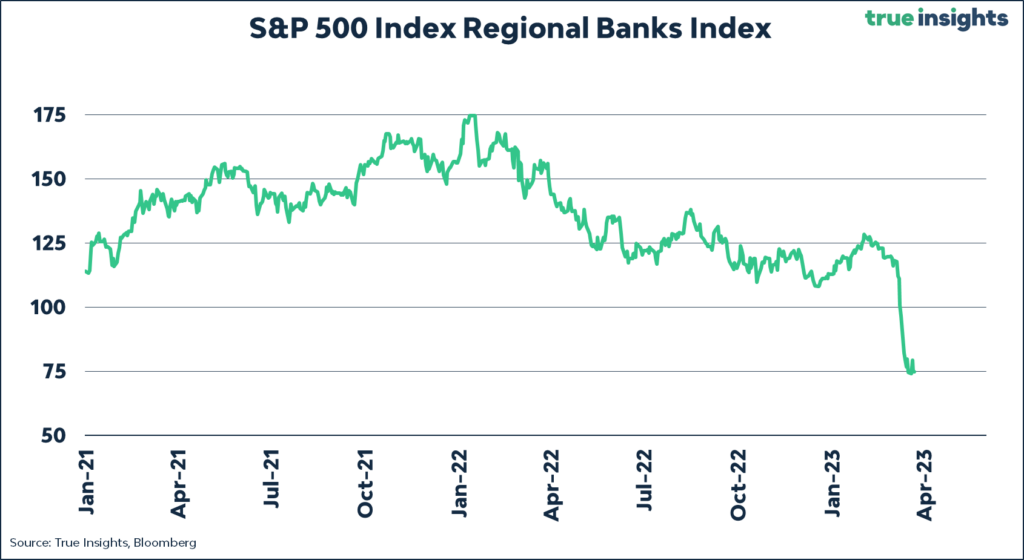

A ameaça de uma crise de crédito está trazendo consequências a todo o sistema financeiro global, fazendo com que o tema ultrapassasse a inflação como a maior preocupação dos investidores após uma série de colapsos bancários nos EUA e na Europa. De acordo com a pesquisa mensal da Bank of America, que avaliou as opiniões de investidores que supervisionam um total combinado de US $ 621 bilhões em ativos, quase um terço dos gestores de fundos destacou um “evento de crédito sistêmico” como o maior risco para os mercados.

Os problemas no sistema bancário dos EUA desencadearam uma corrida de investidores para fora do setor, que até fevereiro havia sido um dos mais favoritos dos gestores globais. O índice bancário KBW, que representa uma cesta de ações de bancos regionais nos EUA, caiu 27 por cento desde o início de fevereiro.

Banco Central decide manter taxa Selic em 13,75% a.a.

O Banco Central (BCB) decidiu manter a taxa Selic em 13,75% a.a., o nível mais alto desde dezembro de 2016. Embora a decisão tenha sido unânime, o BCB afirmou em comunicado que continuará atento, avaliando se manter a taxa de juros por um período suficientemente longo será capaz de garantir a convergência da inflação nos próximos anos.

O comunicado destacou a incerteza econômica em relação ao cenário fiscal e às expectativas de inflação em prazos mais longos, o que exige uma maior atenção na condução da política monetária. Além disso, o BCB ressaltou que a incerteza e a volatilidade dos mercados aumentaram devido aos episódios envolvendo bancos nos EUA e na Europa, exigindo monitoramento dos impactos na economia brasileira. Nesse contexto, o Comitê reiterou que conduzirá os próximos passos com o objetivo de cumprir as metas de inflação no horizonte relevante.

Em relação ao mercado, o comunicado veio mais cauteloso do que o esperado, enfatizando os recentes desenvolvimentos no mercado de crédito doméstico e financeiro global. A divulgação do cenário alternativo do Banco Central, no qual a taxa Selic é mantida constante até o final de 2024, aponta que a convergência da inflação para a meta só ocorrerá no final desse ano. Combinado com uma maior ênfase na deterioração das expectativas de inflação, reduz-se significativamente o espaço para cortes de juros em 2023. Ainda assim, espera-se que o BCB continue comprometido em alcançar a meta de inflação no horizonte relevante e esteja disposto a retomar o ciclo de aperto monetário caso o processo de desinflação não ocorra como esperado.

Por conta da decisão o mercado de ações no Brasil entrou numa na fase do capitulação (investidor jogou a toalha). Isso pode ter sido justificado já que o mercado esperava alguma sinalização por parte do COPOM em relação ao início de um processo de queda de juros, o que não ocorreu. A ausência desta sinalização, levou a forte queda da bolsa, alta do dólar e abertura de taxa de juros.

Temporada de Balanços

Cogna (COGN3) | Resultado 4T22: No caminho…

A Cogna, empresa líder em soluções educacionais no Brasil, divulgou seus resultados hoje, dia 23 de março. Os números apresentados vieram ligeiramente acima de nossas expectativas, com surpresa positiva no EBITDA (+9,9% vs. Est. Genial). Entendemos o resultado como positivo, dando continuidade ao cronograma estabelecido no guidance de 2020 e na melhora operacional apresentada já no 3T22. Contudo, reduzimos o preço-alvo, confira nossa análise!

Copasa (CSMG3) | Resultado 4T22: Descendo Redondo!

Empresa entregou resultados acima das nossas estimativas e do consenso. Encontramos um mix entre boa performance nas receita (propelida por incremento interessante nos volumes faturados) e bom controle de custos operacionais, com ajudinha da isenção no ICMS nos custos com energia elétrica. Confira o relatório para ter acesso a uma análise mais completa!

JBS (JBSS3) | Resultado 4T22: compressão de margens acima do esperado

Com um cenário desafiador, devido a inversão do ciclo do gado nos EUA e a fatores como custos altos para produção de suínos e frangos, a JBS entregou resultados fracos, marcados por uma compressão de margens maior do que esperávamos. Todas os segmentos da companhia apresentaram queda de receita, e, a maioria deles, apresentou um recuo considerável nas margens. No entanto, embora a ação possa sofrer no curtíssimo prazo, ainda estamos otimistas com a performance dos papéis em 2023. Confira o relatório para ter acesso a análise completa!

Panvel (PNVL3) | Resultado 4T22: Há doze trimestres consecutivos ganhando mercado

Após o fechamento do pregão dessa quinta-feira (23/mar), a Panvel reportou seus números do 4T22. Excluindo o lucro líquido, impactado por um IRPJ/CSLL menor que o projetado, os números vieram sólidos, conforme a nossa expectativa. O resultado mostra uma forte alavancagem operacional, guiada por uma maior produtividade de lojas maduras. Confira!