Após o fechamento do pregão dessa quinta-feira (23/mar), a Panvel reportou seus números do 4T22. Excluindo o lucro líquido, impactado por um IRPJ/CSLL menor que o projetado, os números vieram sólidos, conforme a nossa expectativa.

Encerrado o ano de 2022, foi necessário incorporar as novas premissas macroeconômicas de longo prazo para o nosso modelo de Fluxo de Caixa Descontado (DCF) da Panvel.

Juros ganha inclinação. A nossa expectativa para Selic 2023E passou de 11,0% para 13,75%. A taxa de juros de longo prazo estimada saiu de 7,0% para 11,0%.

Inflação deve seguir acima da meta por mais tempo. Em relação ao IPCA, elevamos a nossa expectativa em +110 bps, para 6,5% em 2023. Em nossa estimativa, a inflação deve seguir acima da banda superior, pelo menos, até 2025. A nossa expectativa para o IPCA 2025E é de 5,8% (meta de inflação para o ano é de 3,0% ± 1,5%).

Reiteramos a recomendação de COMPRA para PNVL3, contudo, estamos reduzindo o Preço-Alvo 23E para R$ 14 (anteriormente em R$ 17), o que representa um potencial upside de 56% em relação ao fechamento da quinta-feira.

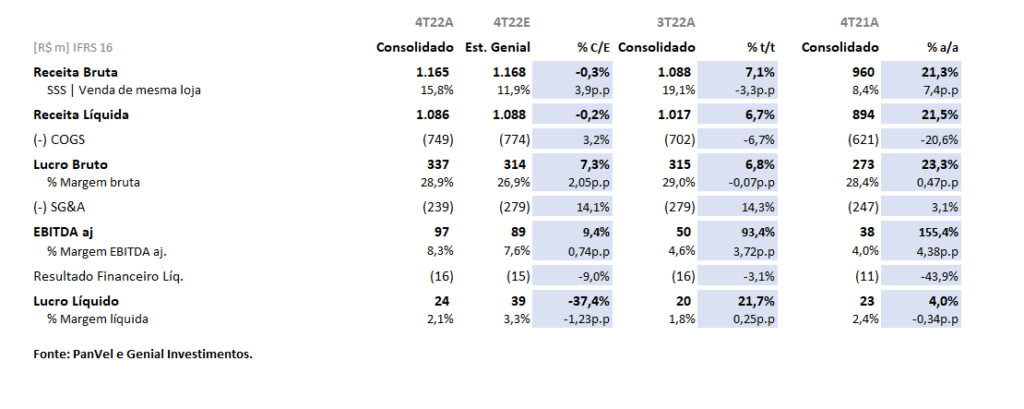

Os principais pontos do resultado da Panvel

Maior produtividade. A receita bruta consolidada – inclui as operações de varejo, atacado e indústria – foi de R$ 1,2b (+21,4% a/a; -0,3% Est. Genial). A maior contribuição de vendas veio para as lojas maduras, que representam 71,4% do portfólio da companhia. A Panvel reportou um forte Same Store Sales (SSS), de 15,8% a/a, bem acima da inflação no período.

Doze trimestres consecutivos de ganho de mercado. No quarto trimestre de 2022, a Panvel aumentou sua participação de mercado para 12,3% na Região Sul (+50 bps a/a), com destaque para o ganho de +90 bps a/a no Estado do Paraná. A empresa também teve um importante crescimento em todas as categorias de medicamentos, especialmente na participação de genéricos (+120 bps a/a).

O digital da companhia seguiu próximo ao apresentado no 3º trimestre de 2022, em 16% das vendas brutas. Durante um ano de crescimento expressivo nas vendas da Panvel e um aumento no número de clientes nas lojas físicas, o setor digital tem conseguido manter uma alta média de participação.

Conforme já comentado em nossa prévia do 4T22, as categorias de genérico e HB (Higiene e Beleza) foram os destaques do período, crescendo 38,7% e 20,2%, respectivamente. Essa aceleração é positiva para o ganho de rentabilidade da companhia. E, falando em rentabilidade, a Panvel entregou um lucro bruto de R$ 337m (+23,3% a/a; +7,3% Est. Genial) e uma margem bruta de 28,9% (+50 bps a/a; +10 bps Est. Genial).

A maior produtividade de vendas em lojas maduras tem gerado um efeito positivo na diluição em suas despesas fixas. A Panvel reportou um EBITDA de R$ 97m (+155,4% a/a; +9,4% Est. Genial) e uma margem operacional de 8,3% (+440 bps a/a; +75 bps Est. Genial).

Conforme nossas expectativas, vemos o efeito da alta da Selic a 13,75% sobre o nível de despesas com juros da companhia. Dessa forma, na comparação anual, vemos uma pressão sobre o resultado financeiro líquido da companhia, reportado em -R$ 16,1m (+43,9% a/a) vs. -R$ 14,7m Est. Genial.

Enquanto esperávamos um IR/CSLL beneficiando de maneira mais intensa o resultado do trimestre, a companhia esta linha em R$3,8m (-78,8% Est. Genial). Considerando esse impacto, a Panvel reportou um Lucro Líquido -37,4% abaixo de nossa estimativa, a R$ 24,1m (+4,0% a/a; +21,7% t/t).

Na comparação anual, a companhia reportou um aumento de 3 dias em seu ciclo de caixa. Por outro lado, a Panvel continuou apresentando uma melhora sequencial nessa frente, com um relevante aumento de 17 dias no prazo de pagamento a fornecedores em relação ao 3T22, possibilitando uma redução t/t de 12 dias no ciclo de caixa da companhia, sendo o apresentado no 4T22 o melhor reportado no ano.

Dada a sazonalidade positiva do trimestre, a companhia conseguiu reportar um fluxo de caixa livre positivo em R$ 29,6m.