O Inter reportou o resultado do 1T26 hoje pela manhã (07/05). Apesar dos números terem vindo amplamente em linha com o consenso, as ações recuaram fortemente no pregão (-15%), refletindo uma percepção de que o ritmo de evolução operacional ainda precisa acelerar para atingir as metas do plano estratégico 60-30-30 (60 milhões de clientes, 30% de eficiência e 30% de ROE até 2027).

Apesar da forte expansão da carteira de crédito e do crescimento das receitas, o trimestre trouxe sinais de maior pressão na rentabilidade da intermediação financeira. A margem financeira (NIM) apresentou compressão, enquanto o custo de crédito acelerou de forma mais intensa, resultando em queda da NIM líquida de crédito no período.

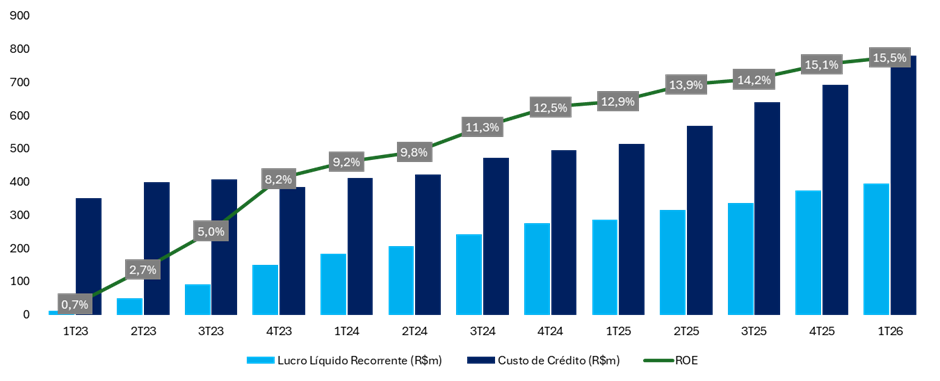

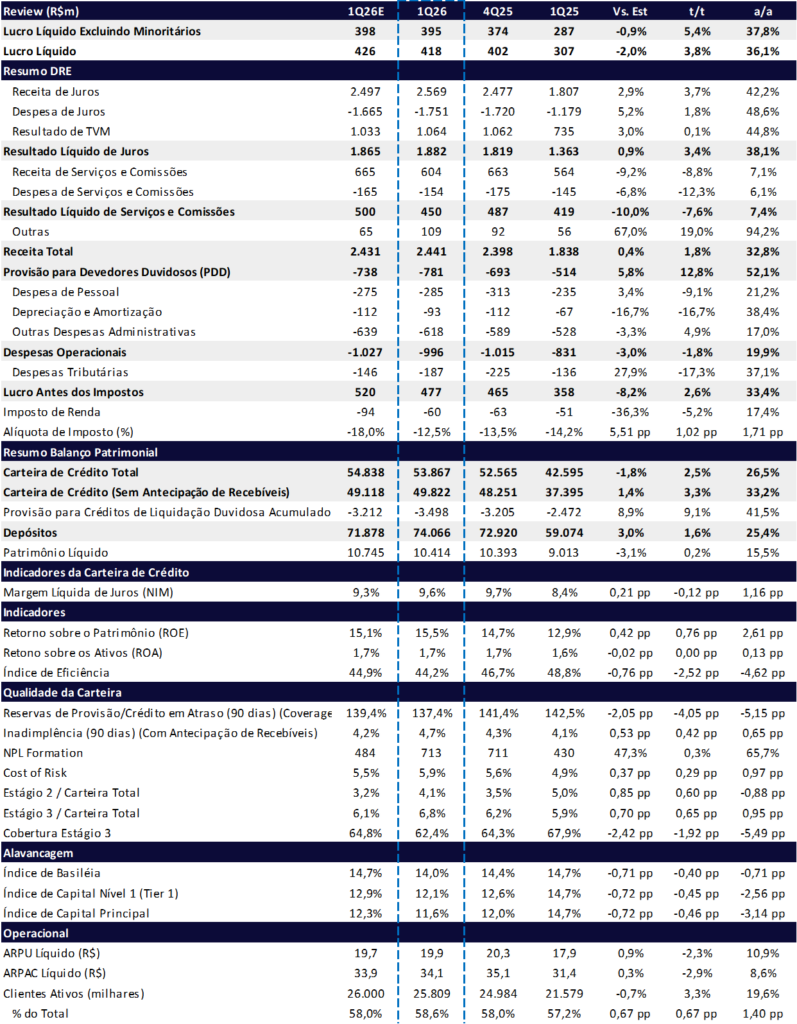

O banco encerrou o trimestre com lucro líquido de R$ 395 milhões (-0,9% vs. estimado; +5,4% t/t; +37,8% a/a) e ROE de 15,5% (+0,42 pp vs. estimado; +0,76 pp t/t; +2,61 pp a/a), reforçando a trajetória de expansão da rentabilidade. A carteira de crédito cresceu aproximadamente três vezes acima do mercado, impulsionada principalmente por produtos de maior margem, como consignado privado, cartões e home equity.

O resultado veio em linha com o esperado na maior parte das linhas operacionais, com a qualidade dos ativos permanecendo como principal ponto de atenção do trimestre.

Destaques do Trimestre:

- Carteira de crédito alcançou R$ 49,8 bilhões (+33,2% a/a), com mix migrando para produtos de maior rentabilidade;

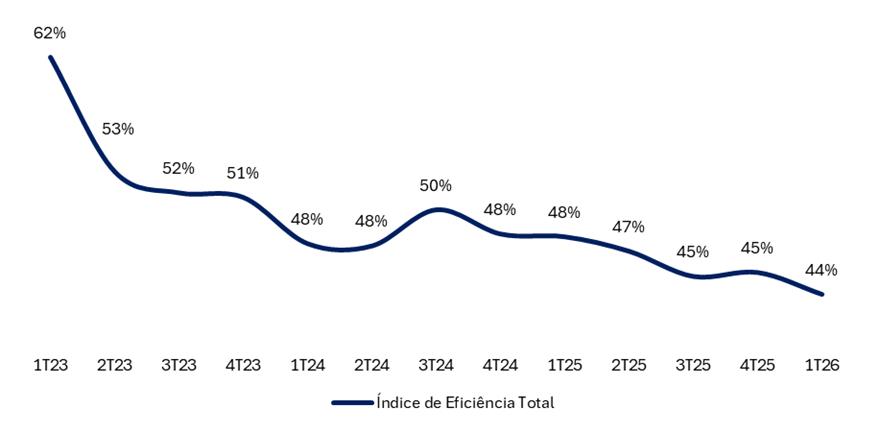

- Índice de eficiência atingiu nova mínima histórica em 44,2%, embora ainda distante da meta de 30%;

- Qualidade do crédito deteriorou no trimestre, com NPLs atingindo os maiores níveis dos últimos cinco anos;

- Custo de crédito no maior valor desde 2Q23

- PDD em R$781 milhões, crescendo mais rápido que a carteira

🎯 Tracking do Plano 60-30-30

O Inter segue monitorando seu plano estratégico de atingir:

- 60 milhões de clientes

- 30% de ROE

- 30% de índice de eficiência

até 2027.

Os indicadores atuais estão em:

- Clientes: 44 milhões

- ROE: 15,5%

- Índice de Eficiência: 44,2%

Das três metas, a de clientes segue sendo a mais bem encaminhada, sustentada pelo crescimento consistente da base e pela expansão contínua do ecossistema digital.

ROE e eficiência, por outro lado, ainda estão distantes: o ROE de 15,5% representa pouco mais que metade da meta, e o índice de eficiência de 44,2% ainda está bem acima do objetivo de 30%, embora ambos estejam com o vetor correto, melhorando de forma consistente a cada ano.

Um ponto relevante mencionado pela administração no conference call foi a sinalização de que o banco continuará priorizando expansão e crescimento da operação em detrimento de uma otimização mais acelerada do índice de eficiência no curto prazo. Na prática, isso indica que o Inter está disposto a operar com níveis de eficiência mais pressionados enquanto investe em crescimento, sugerindo que a convergência para a meta de 30% pode levar mais tempo do que parte do mercado antecipava.

Lucro, Custo de Crédito e ROE: Rentabilidade continua evoluindo, mas gradualmente

Inter (INBR32) | 1T26: Sólida dinâmica das receitas impulsionam avanço do lucro

Valuation e Recomendação: Mantemos COMPRA

Seguimos com visão construtiva para o Inter. O banco continua apresentando trajetória consistente de expansão operacional e melhora de rentabilidade, alinhada ao plano estratégico 60-30-30 — ainda que parte relevante dessa evolução siga não totalmente refletida em nossas estimativas.

A combinação entre:

- crescimento acelerado da carteira;

- expansão do NII acima da carteira;

- melhora estrutural de eficiência;

- e fortalecimento do ecossistema digital

continua reforçando nossa visão de inflexão estrutural de rentabilidade ao longo dos próximos anos.

Ainda assim, a piora da qualidade dos ativos no trimestre mostra que o banco começa a entrar em uma fase mais sensível do ciclo de crédito, especialmente diante:

- do crescimento acelerado da carteira;

- do avanço em produtos de maior risco;

- e de um ambiente macro ainda restritivo.

Reduzimos nosso preço-alvo de R$ 63,40 para R$ 50,00, refletindo premissas mais conservadoras para custo de crédito e velocidade de convergência do plano 60-30-30. Mesmo assim, o novo preço-alvo implica potencial de valorização de +52,8%, motivo pelo qual reiteramos nossa recomendação de COMPRA.

Múltiplos Atuais (Ainda Atrativos):

- 8,6x P/L 2026e

- 6,5x P/L 2027e

- 1,3x P/VP 2026

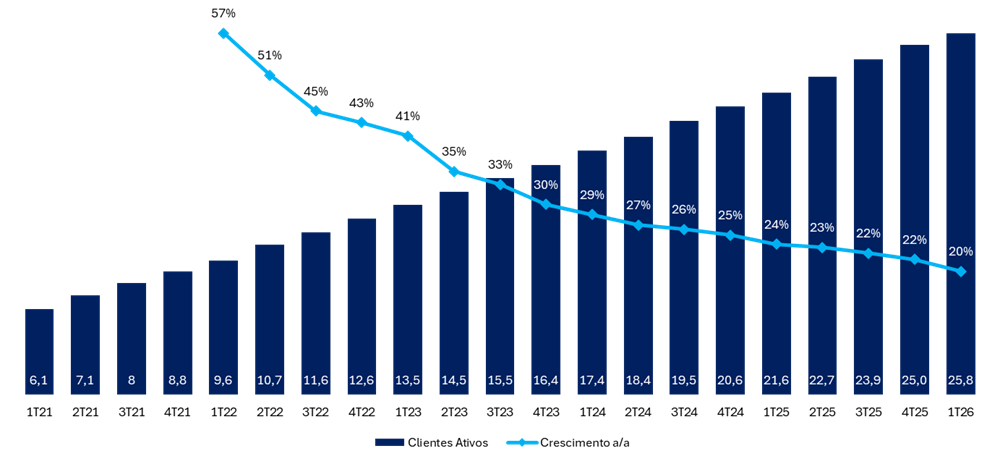

Clientes: Nova marca de 44 milhões

O Inter encerrou o 4T25 com 44,0 milhões de clientes totais (+2,1% t/t; +16,7% a/a) e 25,8 milhões de clientes ativos (+3,3% t/t; +19,6% a/a). A taxa de ativação aumentou para 58,7% (+0,7 pp t/t; +1,4 pp a/a), sustentada por melhorias no onboarding, maior recorrência no uso da plataforma e sazonalidade.

Outros destaques operacionais:

- 30 milhões de transações financeiras/dia e 20,8 milhões de logins diários, evidenciando intensificação do uso do ecossistema

- TPV alcança R$ 427 bilhões (-7,6% t/t; +25,0% a/a), crescimento superando o número de clientes na visão anual

Número de Clientes Ativos (R$m): Forte crescimento, mas em desaceleração

Carteira: Forte crescimento de +33% a/a com shift para produtos de maior margem

A carteira de crédito do Inter encerrou o 1T26 em R$ 49,8 bilhões (+1,4% vs. estimado; +3,3% t/t; +33,2% a/a), superando de forma relevante a expansão estimada do mercado brasileiro pelo Banco Central de 9% a/a. O avanço foi impulsionado principalmente pelas linhas de maior rentabilidade, com destaque para:

- Crédito Pessoal (+5,5% t/t; +43,4% a/a);

- Cartões de crédito (+2,2% t/t; +27,4% a/a), que vem perdendo espaço mas ainda segue como linha mais relevante.

- Imobiliário (+7,0% t/t; +42,1% a/a);

O Consignado Privado segue em destaque, ampliando rapidamente sua relevância na carteira, dentro de uma estratégia focada em rentabilidade e disciplina, saltando de R$ 0,2b no 1T25, R$ 1,9b no 3T25 para R$ 2,5b no 1T26.

No segmento de Empresas, a carteira recuou -14,3% t/t e -1,9% a/a, refletindo o foco em alocação em créditos de prazos mais longos com maiores margens

Receita Líquida de Juros (NII): Crescimento da carteira aumenta, NIM desacelera

A receita líquida de juros (NII) totalizou R$ 1,88 bilhão no 1T26 (+0,9% vs Estimado; +3,4% t/t; +38,1% a/a), acima do crescimento da carteira, refletindo crescimento da carteira de crédito e melhora na receita de juros de cartão de crédito.

A NIM teve sua trajetória de alta interrompida no trimestre:

– NIM total atingindo 9.6% (+0,21% vs Estimado; -0,12 pp t/t; +1,16 pp a/a);

– NIM 2.0 de 9,54% (-0,03 pp t/t; +0,7 pp a/a);

– NIM ajustada ao risco alcançando 5,88% (-0,34 pp t/t; +0,07 pp a/a).

O aumento da NIM na base anual é resultado da reprecificação, do aumento no consignado privado e da receita de juros de cartões de crédito, enquanto a leve retração sequencial é explicada pelo menor número de dias

Custo de Captação (Funding): Base de depósitos se mantém entre as mais competitivas

A base de depósitos do Inter manteve trajetória positiva no 1T26, atingindo R$ 74,1 bilhões (+3,0% vs Estimado; +1,6% t/t; +25,4% a/a). O avanço foi puxado principalmente por:

– títulos emitidos (+6% t/t; +40% a/a) ;

– depósitos a prazo (+2% t/t; +32% a/a);

O custo de funding encerrou o trimestre em 9,5% (-0,2 pp t/t; +1,3 p a/a), mesmo em um ambiente de CDI médio ainda elevado (14,9% no trimestre). O custo como percentual do CDI continuou baixo em 64,1% (-1,4 pp t/t; +0,3 pp a/a) refletindo a sólida franquia de captação e a manutenção de níveis competitivos mesmo em cenário de juros elevado, o Meu Porquinho segue como ferramenta importante de engajamento e educação financeira dentro da plataforma, chegando a R$ 9,4 bilhões investidos por 5 milhões de clientes.

Serviços e Comissões: Sem vetores de crescimento

O resultado de serviços e comissões totalizou R$ 450 milhões no 1T26 (-10% vs Estimado; -7,6% t/t; +7,4% a/a), impulsionada pela taxa de intercâmbio, investimento e seguros, expandindo em linha com o crescimento da base de clientes.

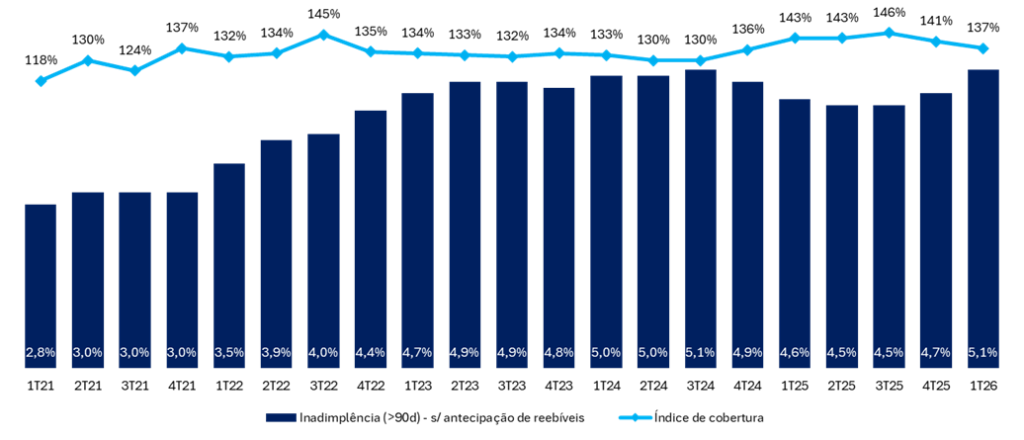

Qualidade de Ativos: Ciclo de crédito piora NPL

Qualidade de ativos apresenta deterioração, atribuída principalmente à sazonalidade e o ciclo de crédito, impactando o NPL 15-90d. O NPL >90d também piora em 65bps, a gestão estima que cerca de metade seja devido à sazonalidade e cenário macro, enquanto a outra metade seja de fato deterioração da carteira.

Inadimplência e Cobertura:

- NPL >90d: 4,7% (+0,53 pp vs Estimado; +0,42 pp t/t; +0,65 pp a/a)

- NPL 15-90d: 4,6% (+0,6 pp t/t; +0,3 pp a/a)

- Índice de Cobertura: 137% (-2,05 pp vs Estimado; -4,05 pp t/t; -5,15 pp a/a)

Provisões e NPL Formation

- PDD: R$ 781 milhões (+5,8% vs Estimado; +12,8 % t/t; +52,1% a/a)

- Custo de Risco: 5,9% (+0,37 pp vs Estimado; +0,29 pp t/t; +0,97 pp a/a)

- NPL Formation: 1,69% (+0,07 pp t/t; +0,48 pp a/a)

A aceleração de NPL formation (+89,5% a/a) chama atenção, mas é parcialmente explicada por:

- Consignado privado: carteira nova com provisionamento antecipado, inadimplência efetiva virá apenas com maturação

- Crescimento forte da carteira: +33% a/a implica safras mais recentes com maior vintage risk

- Mix shift: maior peso de pessoal e cartão (produtos de maior NPL formation natural)

O banco provisionou PDD (R$ 781m) próxima ao NPL formation (R$ 815m) sugerindo um provisionamento adequado, mas exige monitoramento. O custo de risco de 5,9% reflete pressão de mix.

Inadimplência e Cobertura (>90d): NPL Acima de 90 dias volta a crescer

Eficiência: Trajetória estrutural positiva

As despesas operacionais totalizaram R$ 996 milhões (-3,0% vs Estimado; -1,8% t/t; +19,9% a/a), com piora na base anual concentrada em D&A (-16,7% t/t; +38,4% a/a) devido a amortização acelerada de investimentos em tecnologia (Core Banking e Super App), enquanto na base sequencial a melhora é explicada pela alta não recorrente no trimestre passado devido a uma baixa contábil relacionada ao InterPag e a sazonalidade do 1T26, devido ao bônus pagos no 4T25.

Despesas recorrentes:

- Pessoal: 285 milhões (-1,8% t/t; +21,2% a/a) – rebote da sazonalidade do 4T (bônus) e gestão mais sênior

- Administrativas: 618 milhões (+4,9% t/t; +17,0% a/a) – acompanhando volume transacionado

Índice de eficiência foi de 44,2% (-0,76 pp vs Estimado; -2,52 pp t/t; -4,62pp a/a). A melhora evidencia que o crescimento de receitas está superando a expansão de custos, gerando alavancagem operacional. Para atingir a meta de 30%, o banco precisará acelerar ganhos de escala – crível, mas demanda execução disciplinada.

Índice de Eficiência (Cost-to-Income): Contínua Melhora Sequencial Depois da Aquisição do InterPag no 3T24

Imposto: Beneficiado por JCP

A alíquota efetiva de imposto permaneceu em níveis baixos, atingindo 12,6% no 1T26, com redução de -1,02 pp t/t e -1,71pp a/a, beneficiado pelo pagamento de JCP.

Capital: Queda Trimestral e Anual

O CET1 encerrou em 12,1% (-0,5 pp t/t; -2,6 pp a/a), pressionado pelo crescimento acelerado de RWA (+1,4% t/t; +20,4% a/a), sequencialmente em linha com a expansão da carteira. O índice permanece confortável acima do mínimo regulatório e suporta crescimento sustentado.

No dia 8 de abril, o banco emitiu Letras Financeiras Subordinadas no valor de R$ 300 milhões, que passarão a integrar o Capital do Patrimônio de Referência no próximo trimestre, o impacto esperado é de 0,7pp no Índice de Basileia

A compressão de capital é esperada, refletindo alocação eficiente em ativos rentáveis. Não vemos risco de restrição de capital no curto prazo.