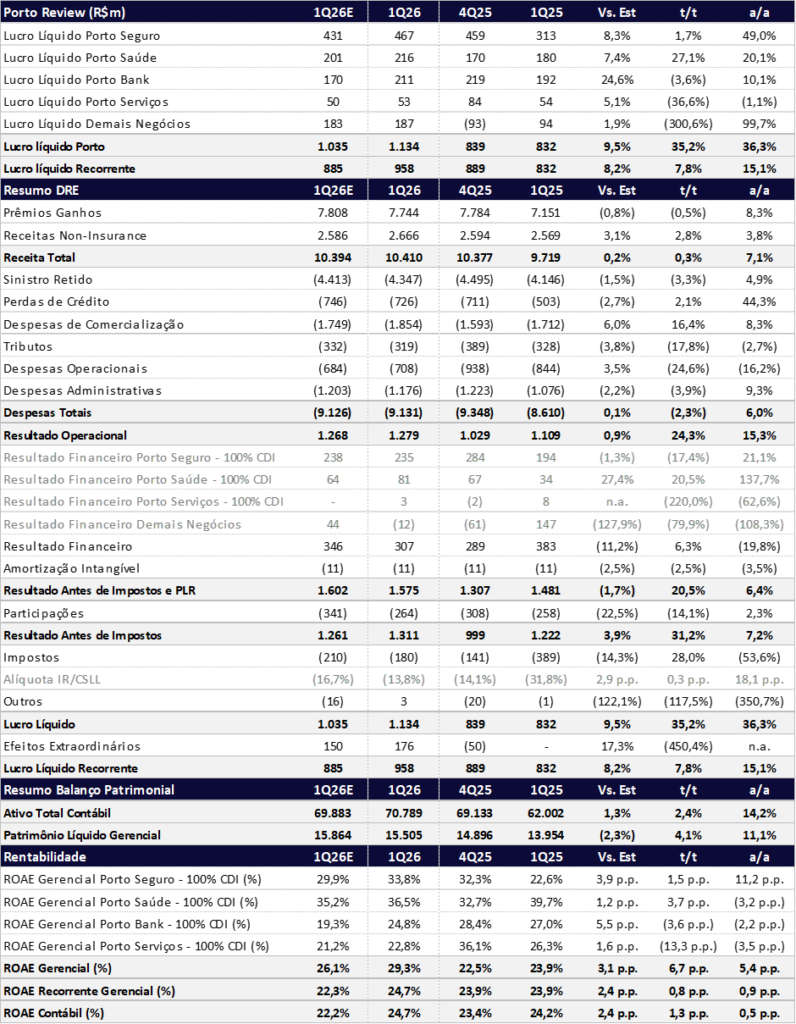

Em linhas gerais, avaliamos o resultado do 1T26 da Porto como positivo. O lucro líquido recorrente atingiu R$ 958 milhões (+7,8% t/t; +15,1% a/a), ficando +8,2% acima das nossas estimativas e +11,0% acima do consenso. O ROE recorrente alcançou robustos 24,7% (+2,4 pp vs estimado; +0,8 pp t/t; +0,9 pp a/a), reforçando a capacidade da companhia de sustentar níveis elevados de rentabilidade mesmo em um cenário mais desafiador para o resultado financeiro.

Os principais destaques do trimestre foram:

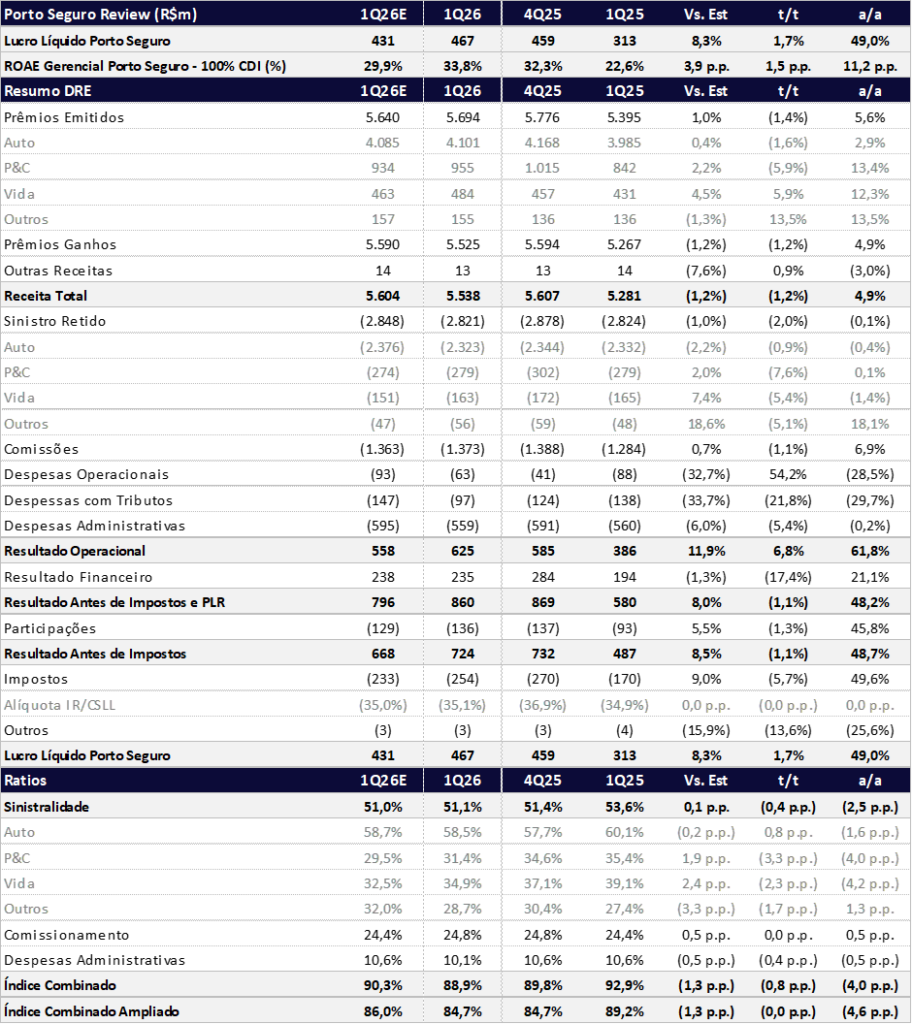

- Porto Seguro segue entregando números muito fortes: lucro líquido de R$ 467 milhões (+8,3% vs Est.; +1,7% t/t; +49,0% a/a) e ROAE de 33,8% (+3,9 pp vs Est.; +1,5 pp t/t; +11,2 pp a/a), impulsionados principalmente pela melhora da sinistralidade e pelos ganhos contínuos de eficiência operacional.

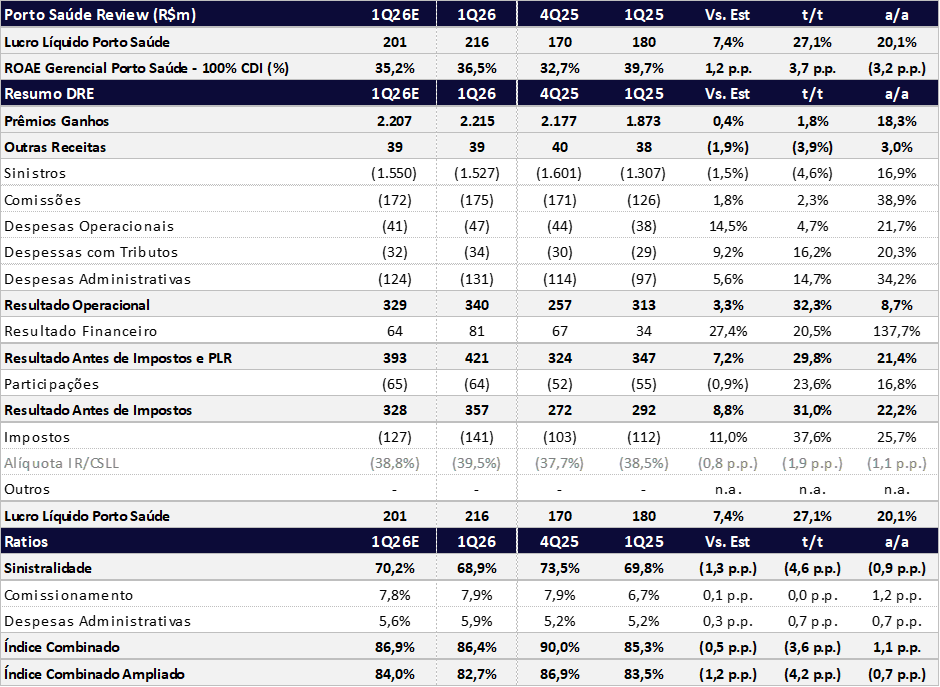

- Porto Saúde manteve dinâmica bastante sólida: lucro líquido de R$ 216 milhões (+7,4% vs Est.; +27,1% t/t; +20,1% a/a), com excelente ROAE de 36,5% (+3,7 pp t/t), sustentado pela expansão da base de beneficiários, melhora de sinistralidade e bom resultado financeiro, apesar de maiores despesas operacionais.

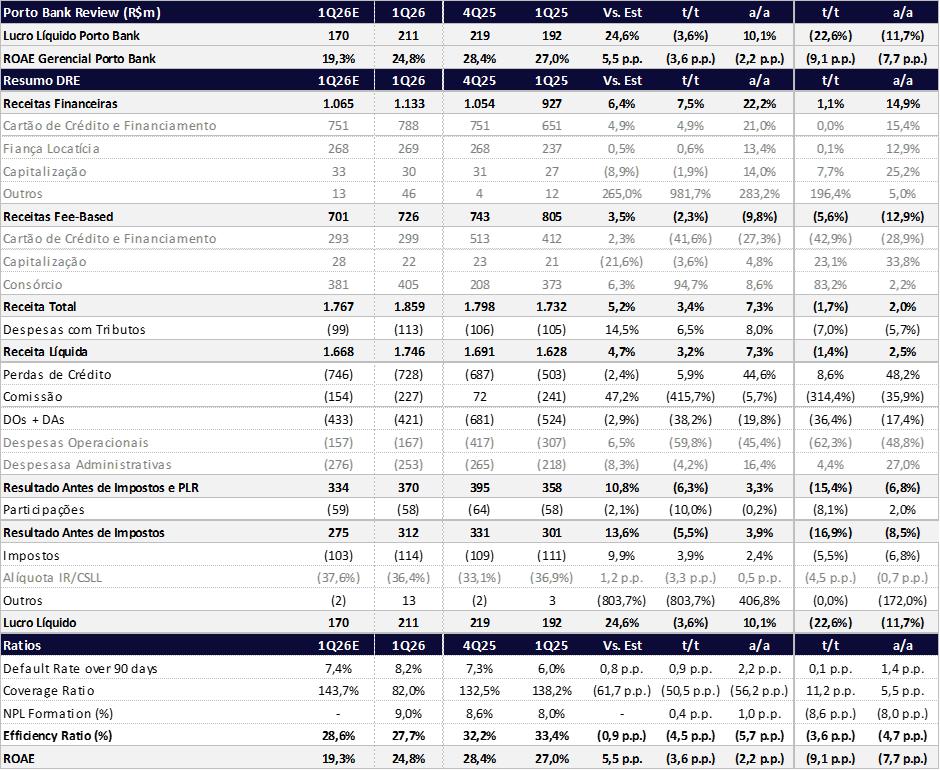

- Porto Bank foi uma surpresa positiva no trimestre: lucro líquido de R$ 212 milhões (+10,1% a/a; -3,6% t/t), com melhora adicional do índice de eficiência para 27,7% (-1,4 pp a/a), crescimento relevante das receitas fee-based e expansão consistente da base de clientes. Mesmo com compressão do NIM ajustado ao risco, o mix mais diversificado entre crédito e receitas de serviços segue sustentando boa rentabilidade da vertical.

- Porto Serviços segue apresentando tendência mais fraca: lucro líquido de R$ 53 milhões (+5,1% vs Est.; -36,6% t/t; -1,1% a/a), com ROAE de 22,8% (-13,3 pp t/t; -3,5 pp a/a). Apesar do crescimento dos produtos digitais e da expansão das parcerias estratégicas, a vertical ainda apresenta maturação mais lenta e maior volatilidade operacional.

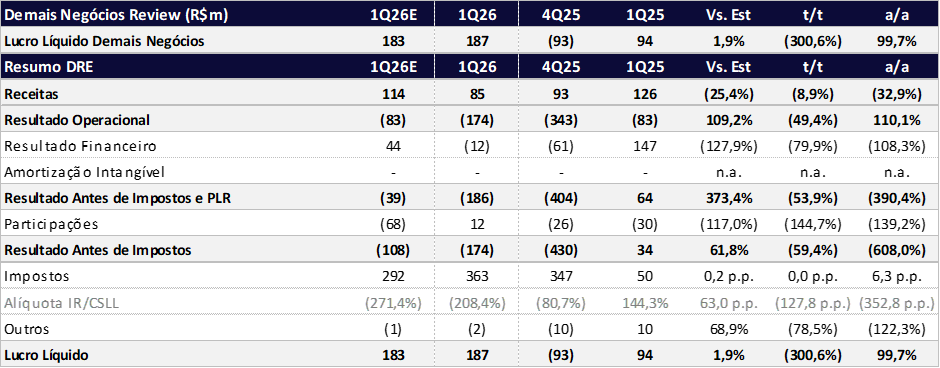

- Resultado operacional de Demais Negócios ficou pressionado no trimestre, com EBIT negativo de -R$ 174 milhões (+109,2% vs. Est.; -49,4% t/t; +110,1% a/a), impactado principalmente por efeitos não recorrentes e despesas concentradas fora das verticais principais.

- Resultado financeiro de R$ 307 milhões (-11,2% vs Est.; +6,3% t/t; -19,8% a/a) veio abaixo das nossas projeções, refletindo principalmente impactos da rolagem de títulos e da maior exposição a ativos pré-fixados marcados a mercado.

Mesmo em um trimestre marcado pelos impactos negativos da rolagem de títulos sobre o resultado financeiro e pela pressão operacional em Demais Negócios, o lucro recorrente avançou mais de 15% a/a, superando tanto nossas estimativas quanto o consenso. Na nossa visão, o resultado reforça a forte execução operacional da Porto em praticamente todas as suas verticais no 1T26. Vale destacar também que o resultado contábil do trimestre foi beneficiado por um efeito tributário relacionado à incorporação da ISAR, impactando positivamente a linha de Imposto de Renda e Contribuição Social. Esse efeito foi excluído do lucro recorrente através da linha de Eventos Extraordinários. Considerando esse impacto, o lucro líquido contábil atingiu R$ 1,134 bilhão no trimestre.

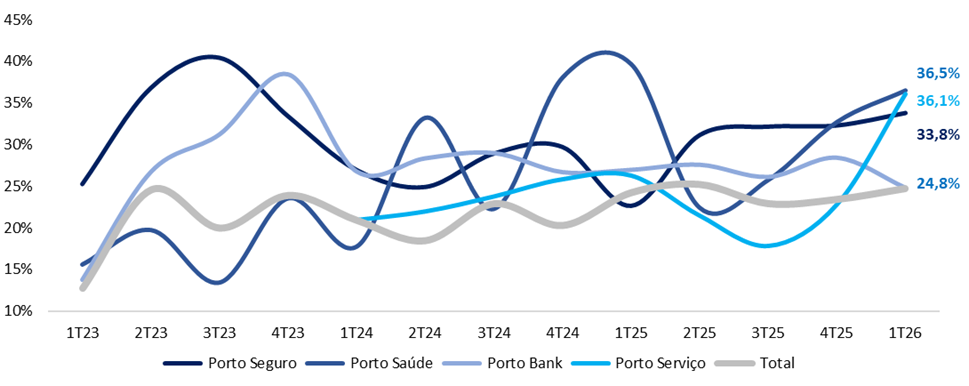

ROE por Vertical (%): Rentabilidade acima de 20%

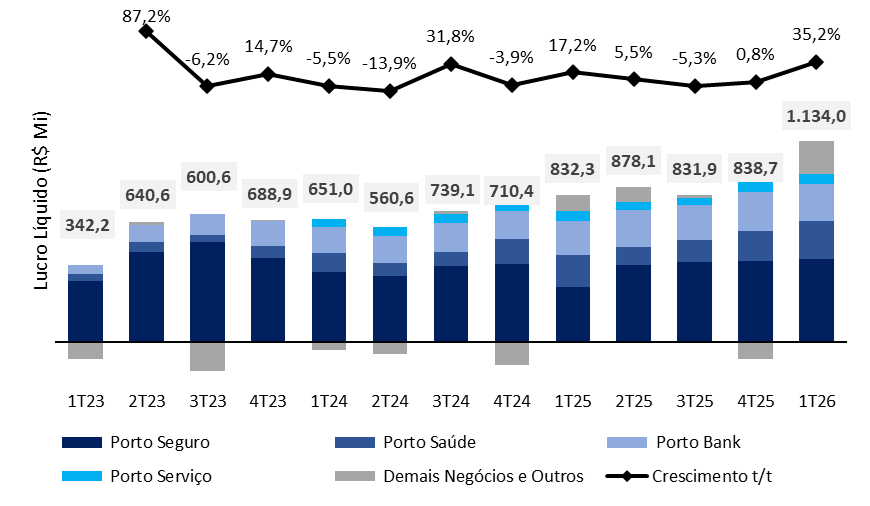

Lucro Líquido por Vertical: Diversificação para linhas de maior rentabilidade sustenta o crescimento do lucro

Rentabilidade por Vertical: Expansão em linhas de maior rentabilidade sustenta o ROE consolidado

Valuation: ROE Estruturalmente Acima de 20%

Mantemos nossa visão de que a Porto deve sustentar ROE estrutural acima de 20% no médio prazo, com menor dependência do Seguro Auto e contribuição crescente das verticais de Saúde, Bank, Patrimonial e Vida. O crescimento segue apoiado no uso eficiente da ampla base de corretores, impulsionando estratégias de cross-selling em linhas de maior rentabilidade e reforçando o retorno ajustado ao risco do grupo.

O guidance divulgado para 2026 implica lucro líquido próximo de R$ 3,7 bilhões, representando crescimento em torno de 10% a/a em nossas estimativas. Ainda que em um ritmo mais moderado frente aos últimos anos, seguimos vendo a Porto combinando diversos atributos que sustentam uma rentabilidade estruturalmente elevada:

- forte capacidade de mobilizar sua ampla rede de corretores para expansão das vendas cruzadas;

- elevada qualidade de serviço, refletida nos altos níveis de NPS;

- crescimento cada vez maior em linhas de maior rentabilidade;

- diversificação crescente das fontes de receita;

- avanço contínuo da digitalização e automação operacional.

Além disso, enxergamos de forma bastante positiva o processo de unificação das plataformas de seguros da companhia. A iniciativa deve reduzir o tempo de resposta operacional, simplificar a jornada do corretor — com menor número de telas e etapas — e elevar ainda mais os níveis de engajamento e satisfação dos clientes e parceiros.

Na nossa visão, esse movimento possui potencial relevante de ganho de eficiência estrutural e redução de custos ao longo dos próximos anos. Com isso, acreditamos que a Porto possa eventualmente entregar um índice de despesas administrativas melhor do que o ponto médio do guidance de 10,3% para 2026.

Reiteramos nossa recomendação deCOMPRA, com preço-alvo de R$ 67,00, o que implica potencial de valorizaçãode+35% frente ao último fechamento.

As ações seguem negociando a múltiplos atrativos para uma companhia com ROE próximo de 25%:

- 8,8x P/L 2026e

- 7,7x P/L 2027e

- 1,9x P/VP 2026e

Dividend yield estimado de 6,5% em 2026

Porto Seguro: Eficiência Operacional e Sinistralidade Foram os Principais Contribuidores do Trimestre

No 1T26, a vertical de Seguros da Porto entregou um resultado bastante sólido, acima das nossas expectativas, com lucro líquido de R$ 467 milhões (+8,3% vs. Est.; +1,7% t/t; +49,0% a/a) e robusto ROAE de 33,8% (+3,9 pp vs. Est.; +1,5 pp t/t; +11,2 pp a/a).

Os principais destaques do trimestre foram:

- Prêmios Emitidos de R$ 5,7 bilhões (+1,0% vs. Est.; -1,4% t/t; +5,6% a/a), com desempenho acima das nossas estimativas em praticamente todos os ramos;

- Prêmios Ganhos de R$ 5,5 bilhões (-1,2% vs. Est.; -1,2% t/t; +4,9% a/a);

- Sinistralidade de 51,1% (+0,1 pp vs. Est.; -0,4 pp t/t; -2,5 pp a/a), com melhora relevante principalmente em Vida e Patrimonial;

- Índice de Comissionamento de 24,8% (+0,5 pp vs. Est.; estável t/t; +0,5 pp a/a);

- Despesas Administrativas em 10,1% (-0,5 pp vs. Est.; -0,4 pp t/t; -0,5 pp a/a);

- Resultado Financeiro de R$ 235 milhões (-1,3% vs. Est.; -17,4% t/t; +21,1% a/a).

Prêmios: Diversificação Continua Sustentando Crescimento

A Porto registrou R$ 8,4 bilhões em prêmios emitidos no 4T25, sólido avanço de +2,7% t/t e +8,4% a/a. O crescimento permanece consistente, impulsionado pela diversificação do portfólio em diferentes linhas de A dinâmica de prêmios veio bastante alinhada às nossas expectativas no trimestre, totalizando R$ 5,7 bilhões (+1,0% vs. Est.; -1,4% t/t; +5,6% a/a). A estratégia de diversificação segue avançando para linhas com maior rentabilidade, com os segmentos de Vida e Patrimonial crescendo em ritmo superior ao Seguro Auto. Ainda assim, Auto continua sendo o principal ramo da vertical, somando R$ 4,1 bilhões em prêmios emitidos (+0,4% vs. Est.; -1,6% t/t; +2,9% a/a).

Sinistralidade: Melhora Relevante na Comparação Anual

O índice de sinistralidade apresentou bom desempenho no 1T26, encerrando o trimestre em 51,1% (+0,1 pp vs. Est.; -0,4 pp t/t; -2,5 pp a/a), praticamente em linha com nossas projeções.

A melhora anual ocorreu em praticamente todos os ramos:

- Auto: 58,5% (-0,2 pp vs. Est.; +0,8 pp t/t; -1,6 pp a/a), levemente melhor do que esperávamos;

- Patrimonial (P&C): 31,4% (+1,9 pp vs. Est.; -3,3 pp t/t; -4,0 pp a/a);

Vida: 34,9% (+2,4 pp vs. Est.; -2,3 pp t/t; -4,2 pp a/a).

Despesas Operacionais e Comissão: Eficiência Foi o Grande Destaque do Trimestre

O principal vetor positivo do trimestre foi o forte controle de despesas, refletindo os ganhos de eficiência operacional capturados pela companhia ao longo dos últimos trimestres.

A integração dos sistemas da Porto e Azul, a consolidação de times, simplificação operacional e o avanço da digitalização continuam contribuindo para redução estrutural de custos e melhora de produtividade.

Os principais destaques foram:

- Despesas de Comercialização: índice de 24,8% (+0,5 pp vs. Est.; estável t/t; +0,5 pp a/a), praticamente em linha com nossas estimativas;

- Despesas Administrativas: R$ 559 milhões (-6,0% vs. Est.; -5,4% t/t; -0,2% a/a), com índice de 10,1% (-0,5 pp vs. Est.; -0,4 pp t/t; -0,5 pp a/a), próximo da banda inferior do guidance da vertical (10,0%–10,6%);

Além disso, tanto as despesas operacionais quanto as despesas tributárias apresentaram retração relevante no trimestre, contribuindo positivamente para a rentabilidade da vertical.

DRE Porto Seguro 1T26: Eficiência e Sinistralidade sustentam resultado

O resultado da seguradora foi bastante positivo, sustentado principalmente pela melhora da sinistralidade e pelos ganhos de eficiência operacional.

Olhando à frente, porém, seguimos vendo desafios de crescimento no Seguro Auto — principal linha da vertical — dado o baixo dinamismo da indústria e a já elevada participação de mercado da Porto (aproximadamente 25%). Nesse contexto, a estratégia de diversificação para ramos de maior crescimento e rentabilidade permanece como um dos principais pilares da tese de investimento.

Resultado muito positivo da seguradora, vindo principalmente por sinistralidade e ganho de eficiência. No entanto, olhando à frente, a vertical segue enfrentando desafios de crescimento em seu principal negócio, o Seguro Auto: a indústria apresenta baixo dinamismo e, como a Porto já é líder de mercado, há limitações adicionais para expansão. Nesse contexto, a estratégia de diversificação para novos ramos permanece como um pilar central da tese.

Porto Saúde: Resultado Sólido com Melhora de Sinistralidade

No 1T26, a vertical de Saúde da Porto apresentou mais um trimestre sólido, acima das nossas expectativas, com lucro líquido de R$ 216 milhões (+7,4% vs. Est.; +27,1% t/t; +20,1% a/a) e robusto ROAE de 36,5% (+1,2 pp vs. Est.; +3,7 pp t/t; -3,2 pp a/a).

Os principais destaques do trimestre foram:

- Continuidade da expansão da base de beneficiários, ainda sustentando crescimento relevante de receitas;

- Prêmios ganhos de R$ 2,2 bilhões (+0,4% vs. Est.; +1,8% t/t; +18,3% a/a);

- Sinistralidade de 68,9% (-1,3 pp vs. Est.; -4,6 pp t/t; -0,9 pp a/a);

- Índice de comissionamento de 7,9% (+0,1 pp vs. Est.; estável t/t; +1,2 pp a/a);

- Despesas administrativas de 5,9% (+0,3 pp vs. Est.; +0,7 pp t/t; +0,7 pp a/a);

Resultado financeiro de R$ 81 milhões (+27,4% vs. Est.; +20,5% t/t; +137% a/a), vindo significativamente acima do esperado e contribuindo para superar nossas expectativas de lucro no trimestre.

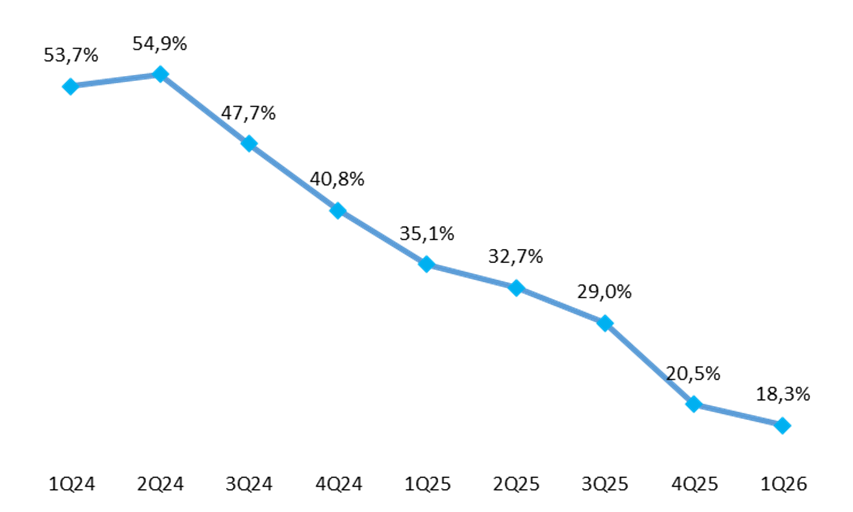

Prêmios Ganhos: Crescimento Segue Forte, Mas Ritmo Começa a Normalizar

A dinâmica de prêmios ganhos veio bastante alinhada às nossas expectativas, encerrando o trimestre em R$ 2,2 bilhões (+0,4% vs. Est.; +1,8% t/t; +18,3% a/a).

Apesar do crescimento ainda bastante robusto, observamos uma desaceleração gradual do ritmo de expansão da vertical nos últimos trimestres, movimento natural à medida que a companhia supera bases comparativas mais fracas e atinge uma escala maior de operação. Ainda assim, seguimos vendo a Porto Saúde como um dos principais vetores estruturais de crescimento e diversificação da companhia.

Crescimento a/a de Prêmios: Alto crescimento gradualmente se normalizando

Sinistralidade: Principal Destaque Positivo do Trimestre

O índice de sinistralidade apresentou desempenho melhor do que esperávamos no 1T26, encerrando o trimestre em 68,9% (-1,3 pp vs. Est.; -4,6 pp t/t; -0,9 pp a/a).

A melhora reflete principalmente:

- avanço da estratégia de verticalização médica virtual;

- expansão do Time Médico Porto;

- fortalecimento de parcerias estratégicas;

- lançamento de novos produtos;

- e iniciativas de combate a fraudes.

Na nossa visão, a evolução da sinistralidade reforça a capacidade da Porto Saúde de combinar crescimento com disciplina operacional, mesmo em um ambiente ainda inflacionado para custos médicos e intensificação do ambiente competitivo.

Despesas Operacionais e Comissão: Principal Ponto Negativo do Trimestre

Se na Porto Seguro o trimestre foi marcado por forte controle de despesas, na Porto Saúde a dinâmica foi mais pressionada.

Os principais destaques foram:

- Despesas de comercialização: índice de 7,9% (+0,1 pp vs. Est.; estável t/t; +1,2 pp a/a), impactado principalmente por efeitos comparativos favoráveis no 1T25;

- Despesas administrativas: R$ 131 milhões (+5,6% vs. Est.; +14,7% t/t; +34,2% a/a), com índice de 5,9% (+0,3 pp vs. Est.; +0,7 pp t/t; +0,7 pp a/a), acima da banda superior do guidance da vertical (4,7%–5,7%);

- Além disso, tanto as despesas operacionais quanto as despesas tributárias apresentaram crescimento acima do esperado no trimestre.

Apesar dessa pressão pontual nas despesas, o resultado consolidado da vertical permaneceu bastante sólido, sustentado pela melhora operacional e pelo forte resultado financeiro.

DRE Porto Saúde 1T26: Resultado Segue Forte, Mas Crescimento Começa a Normalizar

A Porto Saúde continua entregando números bastante robustos e mantendo níveis elevados de rentabilidade.

Por outro lado, à medida que a companhia supera uma base comparativa mais fraca dos últimos anos, é natural observar uma desaceleração gradual no crescimento de vidas e, consequentemente, na expansão dos prêmios ganhos. Ainda assim, seguimos vendo espaço relevante para crescimento e ganho de participação de mercado ao longo dos próximos anos.

Porto Bank: Principal Surpresa Positiva do Trimestre

No 1T26, a vertical Porto Bank entregou um resultado sólido e significativamente acima das nossas expectativas, com lucro líquido de R$ 211 milhões (+24,6% vs. Est.; -3,6% t/t; +10,1% a/a) e ROAE de 24,8% (+5,5 pp vs. Est.; -3,6 pp t/t; -2,2 pp a/a). Apesar da surpresa, a evolução do lucro, como esperado, foi impactado pelo aumento do custo de crédito.

O trimestre reforçou a capacidade da vertical de continuar expandindo receitas e rentabilidade mesmo em um ambiente de crédito mais desafiador, sustentada pela diversificação entre produtos financeiros, crescimento das receitas fee-based e disciplina operacional.

Os principais destaques do trimestre foram:

- A carteira de crédito cresceu 13,7% a/a atingindo R$ 22,86 bilhões.

- Receita Líquida de R$ 1,7 bilhão (-1,4% vs. Est.; +24,0% a/a), impulsionada principalmente por:

- Cartão de Crédito e Financiamento: R$ 1,087 bilhão (+4,1% vs. Est.; +21,5% a/a);

- Consórcio: R$ 405 milhões (+6,3% vs. Est.; +32,0% a/a);

- Capitalização: R$ 52 milhões (-14,7% t/t; +12,0% a/a);

- Fiança Locatícia: R$ 269 milhões (+0,5% vs. Est.; +13,4% a/a);

- Perdas de crédito de R$ 728 milhões (-2,4% vs. Est.; +5,9% t/t; +44,6% a/a);

- Índice de eficiência de 27,7%

- (-0,9 pp vs. Est.; -1,8 pp t/t; -1,4 pp a/a), melhor nível da série histórica.

Consórcio: Crescimento Continua Muito Forte

A vertical de Consórcio segue apresentando uma das dinâmicas mais fortes dentro da Porto Bank, com receita de R$ 405 milhões (+6,3% vs. Est.; +32,0% a/a).

Vale destacar que a comparabilidade histórica foi impactada pelas mudanças implementadas na metodologia de diferimento de receitas do produto. O crescimento anual de 32% já considera os números do 1T25 ajustados.

Além disso, a carteira administrada manteve ritmo bastante forte de expansão (+39,5% a/a), tanto:

- no segmento Imobiliário (+39,6% a/a), onde a Porto já ocupa posição de liderança;

- quanto em Veículos (+39,0% a/a).

Cartão de Crédito e Financiamento: Expansão de Receita com Rentabilidade

As soluções financeiras ligadas a Cartão de Crédito e Financiamento encerraram o 1T26 com receita de R$ 1,087 bilhão (+4,1% vs. Est.; +21,5% a/a).

Os principais destaques foram:

- Margem Financeira (NII bruto de comissões): R$ 753 milhões (+5,5% vs. Est.; +24,7% a/a);

- NIM: 15,2% (+1,5 pp vs. Est.; -0,1 pp t/t; +1,3 pp a/a);

- Receitas fee-based: R$ 299 milhões (+2,3% vs. Est.).

A carteira de crédito encerrou o trimestre em R$ 22,9 bilhões, abaixo do que esperávamos, refletindo um ambiente de juros ainda elevados e maior seletividade no mercado de crédito. Na nossa leitura, a Porto segue priorizando rentabilidade e qualidade da carteira em detrimento de crescimento acelerado de volume.

Perdas de Crédito: Forte Aceleração Anual, Como Prevista

As perdas de crédito somaram R$ 728 milhões (-2,4% vs. Est.; +5,9% t/t; +44,6% a/a), refletindo uma aceleração.

Apesar da aceleração anual, o comportamento da rentabilidade ajustada ao risco permaneceu saudável:

- o NIM ajustado pelo risco encerrou o trimestre em 2,8%, acima da nossa estimativa de 1,7% e relativamente próximo ao nível do 4T25 (3,0%).

Esse comportamento reforça que a base de comparação já se encontra mais normalizada, sem os efeitos extraordinários observados em períodos anteriores relacionados a stop accrual e venda de carteira (4T24).

Qualidade de Crédito: Piora mais severa na inadimplência

A dinâmica de qualidade de crédito da Porto Bank apresentou deterioração mais relevante no 1T26, refletindo um ambiente de juros estruturalmente elevados e um ciclo de crédito mais desafiador para o mercado como um todo.

Mesmo em um contexto de maior seletividade na originação — com a companhia priorizando rentabilidade e retorno ajustado ao risco — os indicadores de inadimplência seguiram pressionados no trimestre.

A inadimplência acima de 90 dias (NPL 90+) atingiu 8,2% (+0,9 pp t/t; +1,2 pp a/a), mantendo trajetória gradual de alta e refletindo a deterioração natural do ciclo de crédito.

Já a inadimplência de curto prazo (15–90 dias) apresentou piora mais intensa, avançando 0,9 pp t/t para 5,2%, movimento que merece atenção por funcionar como indicador antecedente da inadimplência mais longa ao longo dos próximos trimestres.

Na nossa visão, parte dessa deterioração já era esperada diante:

- do ambiente macroeconômico mais restritivo;

- da expansão das linhas de crédito ao longo dos últimos anos;

- e da normalização das carteiras após períodos anteriores beneficiados por efeitos extraordinários.

Ainda assim, seguimos monitorando de perto a evolução dos indicadores, especialmente considerando o ritmo mais acelerado de piora da inadimplência curta no trimestre.

Despesas e Índice de Eficiência: Melhor Patamar da História

O índice de eficiência da Porto Bank atingiu o melhor nível da série histórica no 1T26, encerrando o trimestre em 27,7% (-0,9 pp vs. Est.; -1,8 pp t/t; -1,4 pp a/a). O resultado reforça a forte alavancagem operacional da vertical, sustentada pelo crescimento das receitas, ganho de escala e avanço contínuo da digitalização. Vale destacar, porém, que a comparabilidade anual e sequencial das despesas foi parcialmente impactada por reclassificações implementadas no último trimestre, o que distorce parcialmente a leitura das variações históricas.

DRE Porto Bank 1T26: Boa evolução das receitas financeiras

Crescimento Mais Equilibrado e Estruturalmente Mais Rentável

Seguimos vendo a Porto Bank como uma das verticais mais promissoras dentro da Porto. Mesmo em um ambiente macroeconômico mais restritivo, a companhia continua conseguindo combinar:

- crescimento de receitas;

- expansão de produtos fee-based;

- melhora de eficiência;

- e rentabilidade elevada.

A estratégia de priorizar retorno ajustado ao risco — mesmo com crescimento mais seletivo da carteira — nos parece acertada e deve continuar sustentando ROEs elevados ao longo dos próximos anos.

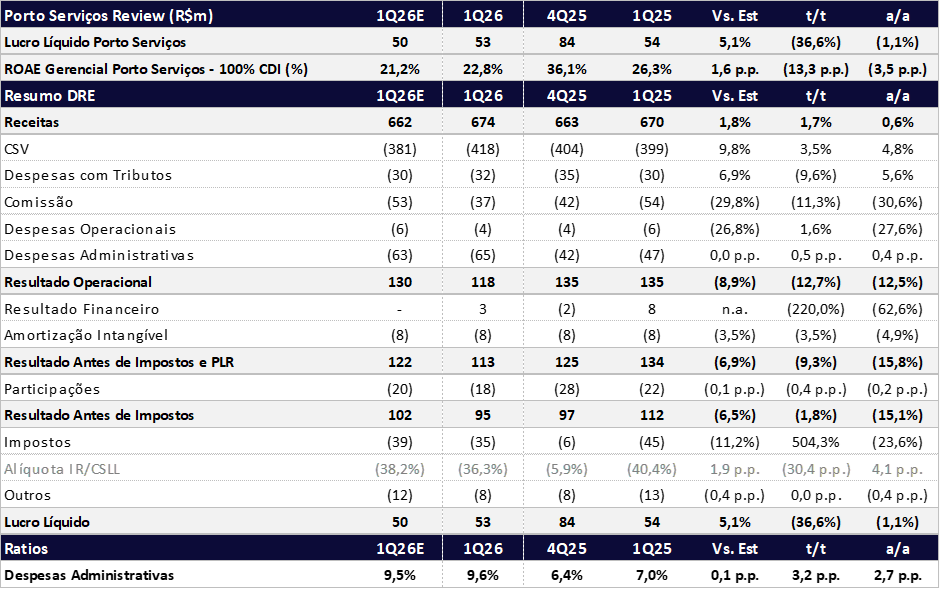

Porto Serviço: Vertical Segue Sem Tração Relevante

No 1T26, a vertical Porto Serviços apresentou um trimestre fraco, embora levemente acima das nossas expectativas, com lucro líquido de R$ 53 milhões (+5,1% vs. Est.; -36,6% t/t; -1,1% a/a) e ROAE de 22,8% (+1,6 pp vs. Est.; -13,3 pp t/t; -3,5 pp a/a).

Os principais destaques do trimestre foram:

- Receita líquida de R$ 674 milhões (+1,8% vs. Est.; +1,7% t/t; +0,6% a/a), ainda apresentando crescimento bastante limitado, refletindo principalmente a redução no volume de atendimentos vinculados à Parceria Porto;

EBIT de R$ 118 milhões (-8,9% vs. Est.; -12,7% t/t; -12,5% a/a), pressionado por uma dinâmica de despesas mais elevada no trimestre.

DRE Porto Serviço 1T26: Resultado Segue Sem Ganho de Escala Relevante

A Porto Serviços continua apresentando uma dinâmica operacional relativamente fraca. Assim como observado nos últimos trimestres, a vertical ainda não conseguiu acelerar crescimento ou capturar ganhos mais relevantes de escala e rentabilidade.

Apesar da importância estratégica da vertical dentro do ecossistema da Porto, sua representatividade no consolidado da companhia segue limitada, fazendo com que o impacto sobre o resultado total permaneça pouco relevante neste momento.

Resultado Financeiro Consolidado: Rolagem de Títulos Pressiona o Trimestre

No 1T26, a Porto reportou resultado financeiro consolidado de R$ 307 milhões (-11,2% vs. Est.; +6,3% t/t; -19,8% a/a), abaixo das nossas expectativas principalmente devido a um impacto pontual de aproximadamente R$ 34 milhões relacionado à rolagem de títulos. Segundo a companhia, esse efeito deve ser compensado gradualmente ao longo dos próximos trimestres.

Excluindo esse impacto, o resultado financeiro teria ficado praticamente em linha com nossas estimativas.

A receita da carteira de aplicações financeiras — excluindo previdência e ALM da Porto Cap — somou R$ 408 milhões no trimestre, equivalente a 72,7% do CDI, pressionada principalmente:

- pela exposição a renda variável;

- e por posições em títulos prefixados marcados a mercado.

A carteira total de aplicações financeiras encerrou o trimestre em R$ 24,5 bilhões. Excluindo os recursos de previdência, o portfólio totalizou R$ 18,0 bilhões, com rendimento equivalente a 63,1% do CDI (vs. 65% estimado).

Imposto: Queda Relevante da Alíquota Não Recorrente

A alíquota efetiva de imposto recuou para 13,8% (-2,9pp vs. Est.; -0,3pp t/t; -18,1pp y/y) no 1T26, contribuindo de forma relevante para o lucro contábil da companhia. Além do efeito do pagamento de Juros sobre Capital Próprio (JCP), a redução da carga tributária se deu por um efeito relacionado à incorporação da ISAR, o que já estava expresso em nossas estimativas. No entanto, tal efeito é tratado como não recorrente e ajustado através de Efeitos Extraordinários no P&L da companhia.

Demais Negócios e Outros: Resultado Operacional Segue Pressionado

No 1T26, a vertical de Demais Negócios e Outros reportou resultado operacional bastante pressionado, com EBIT negativo de R$ 174 milhões, pior do que nossas expectativas e deteriorando tanto na comparação sequencial quanto anual (-49,4% t/t; +110,1% a/a). Vale destacar que as demais linhas do DRE — como resultado financeiro, impostos e participações — possuem caráter predominantemente de consolidação contábil entre as verticais da companhia, não refletindo necessariamente o desempenho operacional isolado dessa unidade específica.

DRE Demais Negócios 1T26: Desempenho fraco