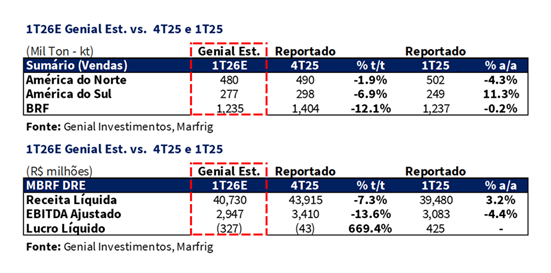

A MBRF divulgará seus resultados do1T26 em 14/mai, após o fechamento do mercado. Esperamos que o EBITDA Aj. atinja R$2,9b Est. (-13,6% t/t; -4,4% a/a), com margem de 7,2% Est. (-0,5p.p. t/t; -0,6p.p. a/a), refletindo uma contração subsequente impulsionada por ambas as divisões, embora por razões distintas.

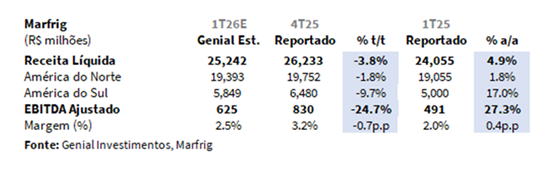

Para a Marfrig, estimamos EBITDA Aj. de R$625m Est. (-24,7% t/t; +27,3% a/a), à medida que a operação na América do Norte suportou o impacto de um Jan-Fev impactado pelo clima que gerou margens negativas, apenas parcialmente compensado por uma forte recuperação em março. A América do Sul, por sua vez, deve seguir seu típico step-down sazonal de volumes enquanto as pressões de custos do gado provavelmente limitarão o grau de expansão de margem. Para a BRF, projetamos EBITDA Aj. de R$2,4b Est. (-8,7% t/t; -12,4% a/a), com margem de 15,6% Est. (+0,6p.p. t/t; -2,3p.p. a/a), expandindo consecutivamente apesar da tendência de queda de volume doméstico, sustentado por uma estrutura de custos mais favorável à medida que o vento favorável inicial dos preços de grãos começa a fluir pelo P&L e os canais internacionais de maior margem (China, UE, Oriente Médio) contribuem com um mix de receita mais rico.

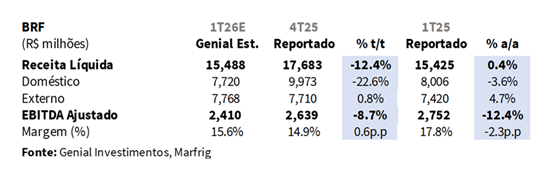

Projetamos Receita Líquida Consolidada deR$40,7b Est. (-7,3% t/t; +3,2% a/a), com o recuo subsequente refletindo dinâmicas mais fracas em ambas as divisões. No lado da BRF, a Receita Líquida é esperada em R$15,5b Est. (-12,4% t/t; +0,4% a/a), à medida que os volumes domésticos contraem acentuadamente após (i) a normalização da demanda pós-festiva (4Ts) e o drawdown de estoques nos varejistas concentrado em janeiro-fevereiro, enquanto (ii) a divisão externa deve fornecer uma compensação parcial através de preços firmes em USD e reabertura estrutural de mercados na China, UE e Japão.

No lado da Marfrig, a Receita Líquida está definida em nosso modelo em R$25,2b Est. (-3,8% t/t; +4,9% a/a), com a América do Norte registrando R$19,4b Est. (-1,8% t/t; +1,8% a/a), crescendo modestamente em BRL apesar dos menores volumes, à medida que o repasse dos preços mais elevados do gado deve fortalecer a receita em USD. Esperamos que a América do Sul reporte receitas em R$5,8b Est. (-9,7% t/t; +17,0% a/a), cedendo sequencialmente pelos padrões sazonais de volume e pela suavização da taxa de câmbio USD/BRL (-3% t/t), mas entregando forte crescimento anual refletindo o desenvolvimento operacional contínuo da plataforma. Por fim, projetamos um Prejuízo Consolidado de -R$327m Est. (+6,7x t/t; vs. +R$425m no 1T25), devido à lucratividade operacional mais fraca e despesas financeiras ainda elevadas, com o resultado financeiro em -R$1,7b Est. (-19,6% t/t; +27,3% a/a) adicionando pressão adicional no nível do bottom line.

Principais Destaques:

(i) BRF Doméstico: Vendas de 655Kt Est. (-19,9% t/t; -4,7% a/a), pressionadas pelo aumento de preços no início do ano e pelos estoques dos varejistas acima do histórico concentrados em jan-fev; preço realizado em R$11,8/kg Est. (-3,3% t/t), refletindo a normalização do mix da temporada festiva; (ii) BRF Externo: Embarques de 580Kt Est. (-1,0% t/t; +5,4% a/a), impulsionados pela retomada completa da China no trimestre, reabertura da UE após 8A e ventos favoráveis do Oriente Médio pelo Ramadã e conflito; preço em R$13,4/kg Est. (+1,8% t/t); COGS/kg em R$9,5/kg Est. (-1,0% t/t; +3,7% a/a), beneficiando-se do vento favorável inicial dos grãos e da normalização do mix; EBITDA Aj. de R$2,4b Est. (-8,7% t/t; -12,4% a/a), com margem de 15,6% (+0,6p.p. t/t; -2,3p.p. a/a); (iii) América do Norte: Preço realizado em US$7,7/kg Est. (+2,8% t/t), com embarques de 480Kt Est. (-1,9% t/t; -4,3% a/a), refletindo jan-fev impactados pelo clima, parcialmente compensados pela forte recuperação de março impulsionada pelo fechamento da planta da Tyson no Nebraska e a greve em Greeley-CO; COGS/kg em US$7,5/kg Est. (+3,3% t/t; +18,2% a/a), pressionado pelo fornecimento apertado de gado; EBITDA Aj. de US$15m Est. (-44,0% t/t; +1,6x a/a), com margem de 0,4% (-0,3p.p. t/t; +0,2p.p. a/a); (iv) América do Sul: Embarques de 277Kt Est. (-6,9% t/t; +11,3% a/a), refletindo o step-down sazonal, mas expansão anual firme no ramp-up das plantas e exportações robustas (+21% a/a); preço realizado de R$21,1/kg Est. (-3,1% t/t); COGS/kg em R$18,0/kg Est. (-1,6% t/t; +6,6% a/a), pressionado pelos preços da arroba do gado; EBITDA Aj. de R$544m Est. (-20,2% t/t; +19,2% a/a), com margem de 9,3% (-1,2p.p. t/t; +0,2p.p. a/a); (v) Receita Líquida em R$40,7b Est. (-7,3% t/t; +3,2% a/a), com BRF em R$15,5b Est. e Marfrig em R$25,2b Est.; (vi) EBITDA Aj. de R$2,9b Est. (-13,6% t/t; -4,4% a/a), com margem de 7,2% (-0,5p.p. t/t; -0,6p.p. a/a), refletindo a contração subsequente em ambas as divisões, parcialmente compensada pela expansão de margem da BRF nos canais internacionais; (vii) Com o mercado ainda aparentemente precificando uma deterioração de margem mais acentuada do que nosso modelo indica, provavelmente ignorando os +R$1b em ganhos cumulativos de integração ao longo de 3A (as ações já depreciaram –13,3% no YTD), somado ao fato de que o cliff da cota da China na América do Sul no 2S26E deve representar um obstáculo administrável, e não catastrófico, dado o fornecimento de gado globalmente limitado, decidimos manter nossa recomendação de COMPRA com um Target Price 12M de R$23,00, implicando um upside de +35%.

MBRF3 1T26 Prévia: No detalhe!

BRF — Doméstico: Volume e preços recuam.

Estimamos embarques domésticos de 655Kt Genial Est. (-19,9% t/t; -4,7% a/a), refletindo um recuo sequencial e anual. Em nossa visão, a contração deve ser explicada por duas dinâmicas concorrentes: (i) um aumento de preços implementado no início do ano que resfriou a demanda de curto prazo; e (ii) varejistas entrando em 2026 com níveis de estoques acima do histórico, optando por drenar os estoques existentes em vez de fazer novos pedidos, um padrão que pesou desproporcionalmente nos volumes de janeiro-fevereiro.

É importante notar que março se recuperou a níveis em linha com o ano anterior, o que significa que o shortfall a/a do trimestre completo está concentrado nos primeiros 2M do período. Vale também destacar que a base de comparação do 1T25 é particularmente exigente, já que aquele trimestre entregou resultados fortes (relacionados ao COGS/kg) apesar de ser tipicamente mais fraco sequencialmente no EBITDA, portanto acreditamos que a suavidade a/a refletirá a reversão à média da sazonalidade normal entre 4T-1Ts.

No lado da precificação, nosso modelo aponta para um preço doméstico realizado de R$11,8/kg Genial Est. (-3,3% t/t; +1,2% a/a), recuando sequencialmente à medida que o mix de produtos comemorativos que sustentou as realizações do 4T25 se normaliza para um portfólio mais padrão. A ausência de festas de fim de ano (que carregam ticket médio mais elevado) naturalmente deve comprimir o preço ajustado por mix no 1T26E.

BRF — Externo: Novos mercados e precificação firme em USD impulsionam.

Os volumes provavelmente mostrarão um leve recuo sequencial, à medida que projetamos embarques externos de 580Kt Genial Est. (-1,0% t/t; +5,4% a/a), expandindo em base anual. Em nossa visão, os volumes internacionais devem ser sustentados por uma combinação de reabertura de mercados e demanda firme nos principais corredores de exportação da companhia: (i) a China retomou pelo trimestre completo após a aprovação de nov/25, com as plantas do Rio Grande do Sul (RS) (que receberam autorização específica em janeiro) contribuindo com (ii) mix de particular alto valor ancorado em coxas de frango e outros cortes com preços premium para a Ásia.

Em paralelo, a BRF retomou (iii) as exportações para a União Europeia pela primeira vez em 8A (12 fábricas foram barradas em 2018), com os primeiros embarques despachados no 1T26 após aprovação de pré-listagem no final de 2025, abrindo acesso a um destino premium para peito de frango. Observamos que o Japão também entregou melhor desempenho, com estoques normalizados e ambiente de precificação favorável. Quanto ao Oriente Médio, (iv) a demanda impulsionada pelo Ramadã em jan-fev, seguida pelo aperto regional de oferta relacionado ao conflito (favorecendo aumentos de preços no curto prazo).

Nosso modelo aponta para um preço externo realizado de R$13,4/kg Genial Est. (+1,8% t/t; -0,7% a/a), sustentado por aumentos amplos de preços em USD em praticamente todos os cortes de frango que largamente neutralizaram a tendência de queda da taxa de câmbio USD/BRL (-3% t/t). A logística apresentou um desafio operacional, à medida que a companhia reestruturou suas rotas de transporte marítimo ao longo do período (incorporando novas linhas, portos alternativos e trechos de transporte terrestre), embora a continuidade da produção tenha sido mantida ao longo do período, com buffers de estoque suficientes para absorver a disrupção. O principal arrasto residual permanece a Turquia.

BRF — Consolidado: Margem se mantém acima da média do ciclo.

Projetamos COGS/kg em R$9,5/kg Genial Est. (-1,0% t/t; +3,7% a/a), recuando levemente em base sequencial à medida que o benefício inicial dos preços mais baixos do milho começa a aparecer no P&L. Consideramos isso um efeito de lag, dado que no 4T25 a redução de custos ainda não havia sido absorvida. No entanto, o aumento a/a reflete uma base de custos de insumos ainda elevada em relação ao 1T25. Além dos grãos, acreditamos que a normalização do mix de produtos domésticos para longe da temporada festiva proporciona um alívio sequencial adicional no COGS/kg, já que as linhas de alimentos processados comemorativos e especiais carregam custos de produção mais elevados. Acreditamos que essas dinâmicas devem mais do que compensar o atrito logístico da reestruturação de rotas (relacionado ao Estreito de Ormuz) na divisão internacional, mantendo a trajetória sequencial de COGS modestamente favorável.

Dada essa dinâmica, estimamos o EBITDA Aj. atingindo R$2,4b Genial Est. (-8,7% t/t; -12,4% a/a), com margem crescendo para 15,6% (+0,6p.p. t/t; -2,3p.p. a/a), dado que, apesar do recuo de volume no top-line no mercado doméstico, deve refletir a combinação de uma estrutura de custos mais favorável e a contribuição dos canais internacionais de maior margem (particularmente China, UE e Oriente Médio). A compressão de margem a/a, por sua vez, deve refletir a padronização a partir de uma base do 1T25 particularmente forte, quando a BRF entregou lucratividade acima do sazonal.

Marfrig — América do Norte: Margem próxima ao breakeven.

Nosso modelo aponta para um preço realizado de US$7,7/kg Genial Est. (+2,8% t/t; +18,2% a/a) com embarques atingindo 480Kt Genial Est. (-1,9% t/t; -4,3% a/a), refletindo um trimestre moldado por duas fases distintas. De acordo com nossa coleta de dados, jan-fev foram severamente impactados pelo clima de inverno, suprimindo a atividade de processamento e gerando margens negativas.

Por outro lado, a situação melhorou substancialmente em março, com margens na faixa de 5–6%, impulsionadas por dois eventos concorrentes no lado da oferta: (i) o fechamento permanente da planta da Tyson no Nebraska (anunciado em nov/25 e efetivo no final de janeiro) e (ii) a greve em Greeley-CO (planta da JBS), ambos os quais apertaram a capacidade de processamento do setor e melhoraram significativamente o ambiente competitivo para os operadores remanescentes. A receita deve crescer em termos de USD apesar do recuo de volume, à medida que o repasse ao cutout sustenta o top-line, que permanece limitado pelo ciclo de oferta apertada em curso (elevando os preços).

No lado dos custos, projetamos o COGS/kg ainda avançando em US$7,5/kg Genial Est. (+3,3% t/t; +18,2% a/a), com os níveis de rebanho dos EUA próximos às mínimas históricas arrastando a disponibilidade de gado. Dado o início do ano mais fraco em jan-fev, o EBITDA deve atingir US$15m Genial Est. (-44,0% t/t; +1,6x a/a), com margem de 0,4% (-0,3p.p. t/t; +0,2p.p. a/a), levemente abaixo em base trimestral. Olhando adiante, a planta da Tyson no Nebraska permanece permanentemente fechada, fornecendo um vento favorável estrutural contínuo de aperto de oferta para o 2T26E e sustentando o soft-guidance anual de margem de 1–2% no 26E, uma melhora em relação ao ~1% entregue em 2025. No entanto, acreditamos que o início sazonal fraco dificulta que o mercado precifique muito upside além do flat neste estágio.

Marfrig — América do Sul: Volumes de ramp-up, custos de gado mais elevados.

Esperamos que os embarques atinjam 277Kt Genial Est. (-6,9% t/t; +11,3% a/a), recuando sequencialmente em linha com o padrão sazonal típico do 1T enquanto se expande firmemente em base anual. Olhando em base anual, o desenvolvimento operacional da plataforma sul-americana está claro para nós: (i) ramp-up contínuo nas plantas brasileiras; (ii) consolidação de maiores taxas de utilização em toda a região; e (iii) forte momentum de exportações conforme confirmado pelos dados da SECEX (+21% a/a), que permaneceu resiliente apesar das preocupações com as tarifas do governo Trump.

A dinâmica de cota de carne bovina para a China, notavelmente, permaneceu como suporte, e não restrição, no 1T26. É importante notar que o Brasil ainda estava exportando ativamente para a China sob cota, sustentando tanto volumes quanto realizações de preços durante o trimestre, com o teto da cota sendo mais relevante como risco para o 2T26E.

Na precificação, projetamos um nível realizado de R$21,1/kg Genial Est. (-3,1% t/t; +5,2% a/a), cedendo sequencialmente, principalmente devido à tendência de queda da taxa de câmbio USD/BRL (-3% t/t), mas ainda se expandindo anualmente, sustentado por condições firmes de exportação e demanda por carne bovina relativamente resiliente nos mercados sul-americanos. No lado dos custos, o COGS/kg é estimado em R$18,0/kg Genial Est. (-1,6% t/t; +6,6% a/a), com os preços da arroba do gado no Brasil permanecendo como o principal ponto de pressão (+6,4% t/t; +5,8% a/a), embora a contenção t/t sugira maior poder de diluição dos custos fixos (~15% do COGS total).

Ainda assim, assumimos que a tendência de alta nos custos de aquisição de gado continuará a limitar o grau de expansão de margem que maiores volumes de vendas e diluição de custos fixos de outra forma permitiriam. Como resultado, esperamos que o EBITDA atinja R$544m Genial Est. (-20,2% t/t; +19,2% a/a), com margem de 9,3% (-1,2p.p. t/t; +0,2p.p. a/a), retornando em direção ao nível do 1T25.

Nossa visão e recomendação

América do Norte: Saída da Tyson como vento favorável.

A divisão de carne bovina da América do Norte entra no 2T26E com ventos favoráveis subjacentes ausentes no início do 1T26. Dois choques de oferta concorrentes em março, com o fechamento permanente da unidade da Tyson no Nebraska (efetivo no final de janeiro) e a greve na planta de Greeley (unidade da JBS), levaram as margens para 5–6% após dois meses profundamente negativos. Criticamente, o fechamento da Tyson é permanente (5 mil cabeças/dia de capacidade de abate), carregando como uma redução de ~5% do volume de processamento de carne bovina nos EUA.

Observamos também que ainda existem fechamentos esperados entre os frigoríficos menores (fora do top-4, que controla ~85% do market share dos EUA), cada um apertando incrementalmente o equilíbrio oferta-demanda para os grandes players integrados remanescentes. O soft guidance para margem do ano completo está em 1–2% 26E (vs. 1% em 2025), com a equipe expressando confiança em um caminho em direção à extremidade superior dado a redução fundamental de capacidade e a demanda firme de gado, embora o fraco ponto de partida do 1T26 limite o poder de precificação de mercado no curto prazo.

América do Sul: Cliff da cota da China paira sobre o 2S26E.

A divisão da América do Sul deve enfrentar uma inflexão binária no 2S26E centrada na exaustão da cota da China, que esperamos ocorrer por volta de mai–jun/26 (ou até antes), após o qual as exportações brasileiras de carne bovina para a China devem cair acentuadamente. Nossa visão é que a realocação total de volumes para destinos alternativos é improvável, apontando para uma suavização gradual dos preços do gado como cenário base, e não um colapso, sustentado pela oferta de gado globalmente limitada. Os volumes do ano completo são soft guided para crescer +5–10% 26E, impulsionados por adições de capacidade nos últimos 2A, com a receita do segmento se movendo em direção a R$25–26b 26E (+15% a/a).

No lado positivo, transações acima da cota com a tarifa de 55% da China foram sinalizadas como um cenário de opcionalidade genuína. Os EUA estão emergindo como o principal offset, com a cota da Argentina aumentando 4x para 80Kt e o Paraguai em discussões avançadas para uma estrutura de participação dedicada, ambos beneficiando diretamente o footprint da companhia. A margem EBITDA do ano completo é soft guided em 9,1–10,5% 26E (estamos em 9,8% Est.; -0,2p.p. a/a), delimitada pelo 1T25 na extremidade inferior e pelo 4T25 na extremidade superior, implicitamente assumindo que a suavização relacionada à China no 2S26E é apenas parcialmente compensada pelos ganhos de volume nos EUA.

BRF: Momentum de abril e três novas avenidas de mercado.

Acreditamos que a BRF deve sair do 1T26 com momentum de pico, com abril já rastreando acima de março, que por sua vez foi o mês mais forte do trimestre. Com base nos dados que levantamos, a trajetória dentro do trimestre foi inequivocamente melhorando com os volumes de jan-fev/26 rodando abaixo dos níveis do 1T25, pesados por um aumento de preços no início do ano e estoques dos varejistas acima do histórico, antes de mar/26 se recuperar totalmente para igualar mar/25. Com a normalização do mercado doméstico agora amplamente concluída e o efeito de base atípico do 1T25 se dissipando a partir do 2T26E, o foco se desloca para a história de crescimento internacional.

Três novos desenvolvimentos permanentes de acesso a mercados sustentam o outlook: (i) China, com todas as três plantas do Rio Grande do Sul (RS) agora embarcando por um trimestre completo após a autorização de jan/26, um corredor de alta margem dado o mix de pés de frango; (ii) UE, com exportações retomadas pela primeira vez em 8A no 1T26, adicionando um fluxo incremental de volume a preços premium; e (iii) Japão, com a demanda permanecendo forte com estoques normalizados e um ambiente de precificação favorável. A parceria soberana HPDC/Saudi (JV Sadia Halal) progrediu para o fechamento (conforme publicado pela companhia em 3/mai), com um IPO possível já no 1S27E, um potencial catalisador de re-rating ainda não no consenso. Por outro lado, a Turquia permanece próxima ao breakeven, mas não é mais EBITDA-negativo e melhora direccionalmente. Adicionalmente, a deflação nos custos do milho (-7% desde abr) começando a fluir pelo P&L nos próximos trimestres deve fornecer um vento favorável adicional de margem ao longo do 26E.

Conflito no Irã: Escudo de curto prazo, monitoramento de médio prazo.

Nos parece que o impacto do conflito do Irã no 1T26 para a BRF foi líquido positivo, com forte demanda do Ramadã em Jan-Fev seguida por disrupções regionais de oferta que permitiram que os aumentos de preços superassem a inflação de custos, gerando um benefício líquido de margem no corredor do Oriente Médio. A logística foi reestruturada com sucesso (novas linhas de transporte, portos alternativos, trechos terrestres adicionais), a produção nunca foi interrompida, e os buffers de estoque regional atuais são suficientes no escopo geográfico atual do conflito. No entanto, destacamos que o framework de risco muda com a duração. Se o conflito se estender para o 3T26E e além (há uma boa chance de que a paz seja alcançada nos próximos dias), dois efeitos de segunda ordem devem se tornar materiais: (i) inflação nos custos de fertilizantes alimentando os custos de grãos em 2027–28E (dados os lags do ciclo agrícola); e (ii) renovações de contratos de frete a taxas spot-linked mais elevadas à medida que os acordos de longo prazo existentes expiram. Nenhum deles é um evento de P&L de curto prazo, mas ambos merecem inclusão na modelagem de médio prazo.

Para a divisão da América do Sul, assumimos que o risco indireto deve ser doméstico, com a oferta de frango sul-americano redirecionada do Oriente Médio para o mercado doméstico brasileiro, aumentando a intensidade competitiva e potencialmente limitando a recuperação dos preços domésticos de carne bovina, uma dinâmica do 2S26E a monitorar que reforça nossa visão de um mercado doméstico brasileiro de carne bovina estruturalmente difícil ao longo do 26E.

Mercado precifica perda, mas não o ganho.

Acreditamos que a BRF enfrentou a normalização da demanda pós-festiva e os estoques dos varejistas acima do histórico comprimindo os volumes domésticos. Criticamente, a trajetória de saída dentro do trimestre foi inequivocamente melhorando, com março se recuperando fortemente em ambas as divisões e abril já rastreando acima de março, que por sua vez foi o mês mais forte do 1T26.

Olhando adiante é onde a tese deve ganhar convicção. Para a Marfrig, na América do Norte, o fechamento permanente da unidade da Tyson no Nebraska carrega uma redução na capacidade de processamento dos EUA, combinada com saídas adicionais de frigoríficos menores sinalizadas pela companhia, apertando progressivamente o equilíbrio oferta-demanda para os grandes players integrados remanescentes no 2T26E e além. Para a BRF, três novos desenvolvimentos permanentes de acesso a mercados sustentam o outlook de crescimento internacional: as plantas do RS da China retornando ao nível pleno de embarques com um mix de alta margem, exportações para a UE retomadas pela primeira vez em 8A, e a demanda do Japão permanecendo firme com estoques normalizados — canais que são estruturalmente aditivos, e não cíclicos. Adicionalmente, a parceria soberana HPDC/Saudi (JV Sadia Halal) progredindo em direção a um potencial IPO no 1S27E adiciona uma opcionalidade de re-rating, em nossa visão, ainda não no consenso. Por fim, no lado dos custos, a deflação do milho começando a fluir pelo P&L nos próximos trimestres deve fornecer um buffer adicional de margem ao longo do 26E, compensando parcialmente a compressão do ciclo avícola já embutida em nosso modelo.

Com tudo isso dito, nossa postura ancora nas sinergias da fusão como âncora central. Com o mercado ainda aparentemente precificando uma deterioração de margem mais acentuada do que nosso modelo indica, provavelmente ignorando os +R$1b em ganhos cumulativos de integração ao longo de 3A (as ações já depreciaram –13,3% no YTD), somado ao fato de que o cliff da cota da China na América do Sul no 2S26E deve representar um obstáculo administrável, e não catastrófico, dado o fornecimento de gado globalmente limitado, decidimos manter nossa recomendação de COMPRA com um Target Price 12M de R$23,00, implicando um upside de +35%.