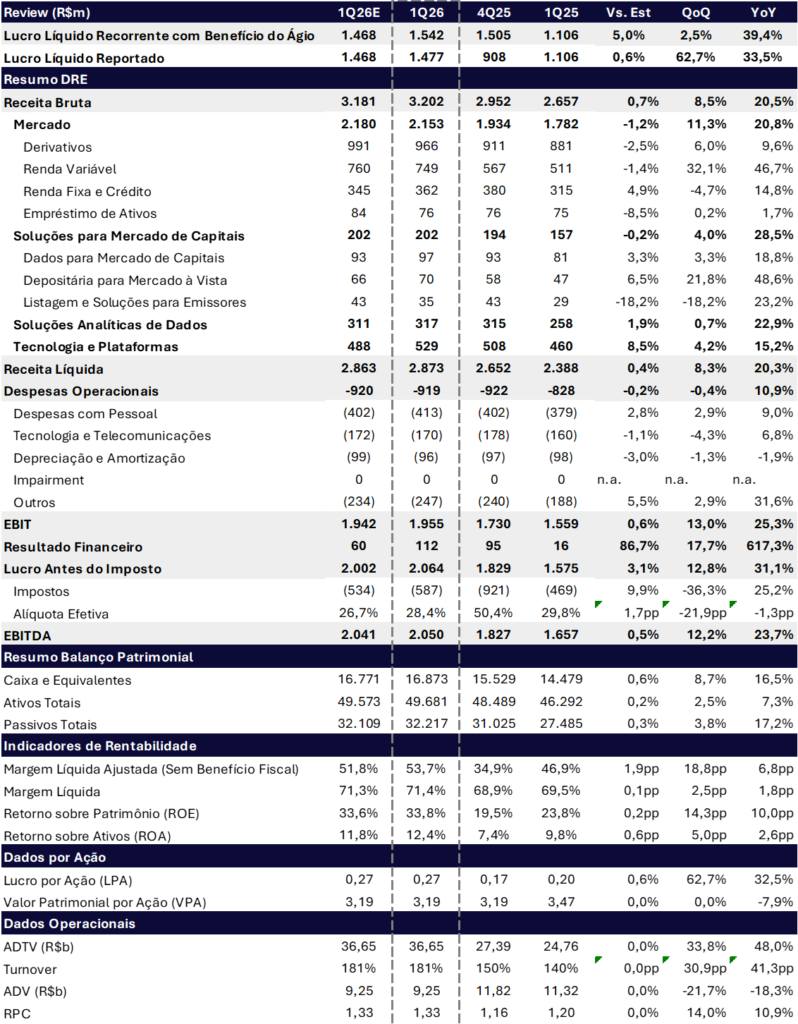

O 1T26 foi um trimestre muito positivo para a B3, com crescimento generalizado de receita impulsionado tanto pela forte contribuição de renda fixa, em um ambiente macro ainda favorável à emissão e ao estoque de instrumentos de crédito, quanto pela renda variável, beneficiada pelo expressivo fluxo estrangeiro no período e a expectativa da queda da taxa Selic. O lucro líquido reportado foi de R$1.477 milhões (+0,6% vs. estimado; +62,7% t/t; +33,5% a/a).

O resultado inclui um ajuste relevante: benefício tributário do ágio de Neoway e Neurotech de R$40,7 milhões, que consideramos recorrente. Com isso, e o lucro recorrente foi de R$1.542 milhões (+5% vs estimado; +2,5% t/t;+ 39,4% a/a).

Destaques do trimestre:

- ROE atingiu 33,8% (+0,2 pp vs. estimado; +14,3 pp t/t; +10,0 pp a/a)

- EBITDA: R$2.050 milhões (+0,5% vs. estimado; +12,2% t/t; +23,7% a/a)

- Volume em alta: ADTV total de renda variável de R$36,65 bilhões (+48,0% a/a), impulsionado por entrada líquida de R$53,8 bilhões de capital estrangeiro — 100% acima do observado em todo o ano de 2025

- Receita diversificada: Trillia (+22,9% a/a) e Tecnologia & Plataformas (+15,2% a/a) seguem crescendo acima do ritmo histórico, reduzindo a dependência do ciclo de mercado

- Expansão de margens: receita líquida +20,3% a/a com despesas +10,9% a/a, entregando margem EBITDA e ROE nos maiores patamares recentes

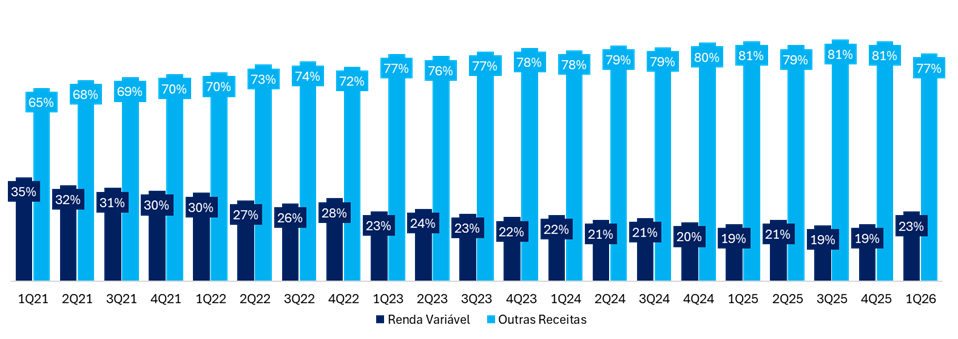

Diversificação da Receita Bruta: Trimestre excepcional de renda variável

Valuation: Corte de Juros e Eleição 2026 Podem Ser o Combustível Procurado

O fluxo de investidores estrangeiros tem impulsionado o Ibovespa e outras bolsas emergentes novas máximas históricas.

Se, por um lado, a questão fiscal ainda limita o apetite do investidor local, por outro, a provável queda de juros e o ano eleitoral de 2026 – com potencial de alternância de poder – podem servir como catalisador de fluxo e reprecificação de ativos domésticos. Nesse contexto, a B3 se destaca como um dos principais veículos para capturar esse movimento.

Com valuation atrativo e receitas cada vez mais diversificadas, que ajudam a mitigar o menor dinamismo do mercado de ações à vista, reiteramos nossa recomendação de COMPRA para B3SA3.

Nosso preço-alvo é de R$ 22,10, implicando potencial de valorização de +24,3%. A ação é negociada a:

- – 14,4x P/L 2026e

- – 14,0x P/L 2027e

Níveis bem abaixo da média dos pares globais (24,8x P/L 2026e), reforçando a tese de desconto relativo.

Por outro lado, o ambiente competitivo tende a se intensificar com o avanço das novas bolsas — A5X, no segmento de derivativos, e Base, no mercado à vista. Apesar de esperarmos impactos limitados no curto prazo, a possibilidade de entrada efetiva dessas plataformas deve permanecer no radar dos investidores. Após atrasos, a novas entrantes pretendem entrar em operação em 2027.

B3 (B3SA3) | Resultado 1T26: Forte Alta de Lucro, Mesmo Excluindo Efeitos Extraordinários

Mercados: Renda variável e fixa se destacam no trimestre

O segmento de mercados alcançou uma receita de R$ 2153,3 milhões (-1,2% vs estimado; 11,3% t/t; +20,8% a/a), impulsionado pelas perspectivas de queda de taxas de juros, fluxo estrangeiro no mercado de ações e alta volatilidade.

Derivativos: Volume histórico

A receita de derivativos foi de R$ 965,5 milhões (-2,5% vs estimado; +6,0% t/t; +9,6% a/a), com o ADV (volume médio negociado) totalizou 13,2 milhões de contratos (+23,5% t/t; +16,4% a/a), impulsionado pelas linhas de:

- Taxa de Juros em R$: R$ 7,323 milhões (+43,1% t/t; +47,4% a/a), registrando volume negociado recorde em mar/26

- Índices de ações: R$ 3,912 milhões (+13,1% t/t; +49,0% a/a), influenciado principalmente pelo maior volume chegado nos minicontratos de Ibovespa

A RPC média foi de R$ 1,103 (-12,0% t/t; -8,0% a/a), queda explicada pela:

- RPC de Juros em R$: R$0,727 (-17,6% t/t; -5,8% a/a), em função do aumento do ADV e da maior concentração de negociação em contratos de prazo mais curtos no 1T26

- Taxas câmbio: R$ 4,953 (-6,5% t/t; -16,3% a/a), em decorrência da valorização do real em relação ao dólar.

Renda Variável: Fluxo gringo levou o Ibovespa à máxima histórica

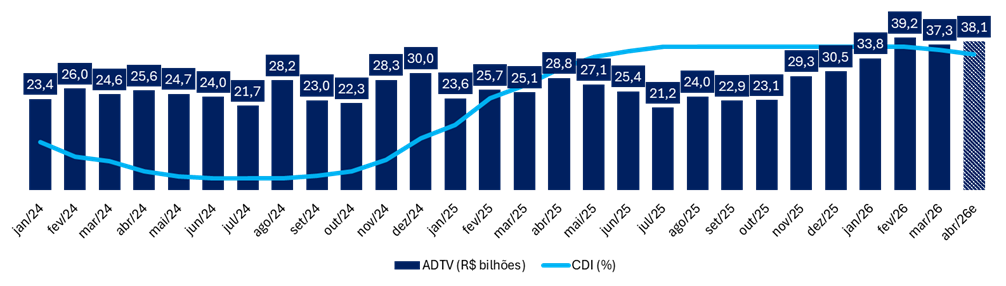

A receita de renda variável foi de R$749 milhões (-1,4% vs. estimado; +32,1% t/t; +46,7% a/a), com ADTV Total de R$36,7 bilhões (+33,8% t/t; +48,0% a/a), reflexo principalmente da entrada líquida de R$53,8 bilhões de capital estrangeiro no trimestre – 100,3% acima do observado em todo o ano de 2025, além da perspectiva da queda de juros. ETFs, BDRs e Fundos Listados representaram 15,5% do ADTV total, com crescimento de 57,5% a/a.

A margem de negociação recuou para 2,944 bps (-0,163 bps t/t ; -0,189 bps a/a), explicada por:

- Nova tarifação de renda variável, que repassa parte dos benefícios da alavancagem operacional aos clientes

Maior volume de exercício de opções de índices, em que parte do volume não é tarifado

Volume (ADTV): Fluxo estrangeiro e expectativa de queda de juros puxaram o ADTV

Renda Fixa e Crédito: Ambiente favorável

A receita de renda fixa e crédito foi de R$362 milhões (+4,9% vs. estimado; -4,7% t/t; +14,8% a/a), com emissões e estoque crescendo 9,1% e 18,5% a/a, respectivamente, em um ambiente macro ainda favorável ao segmento. No entanto, muitas companhias anteciparam as emissões para fugir da volatilidade na época das eleições presidenciais do segundo semestre.

Do lado das emissões, o crescimento foi puxado pela captação bancária, que alcançou R$ 6.017 bilhões (-13,7 t/t; +11,1% a/a), impulsionada principalmente por CDBs. Por outro lado, Outros instrumentos recuaram para R$ 360 bilhões (-27,7% t/t; -16,0% a/a), reflexo da queda de 51,9% em LCAs.

No estoque, os destaques ficam com:

- captação bancária (+1,8% t/t; +18,9% a/a);

- debêntures (+3,3% t/t; +16,8% a/a);

- outros produtos (+4% t/t; +18,5% a/a).

O Tesouro Direto segue em expansão, reflexo do programa de incentivo da B3 para corretoras expandirem a base de investidores no produto:

- número de investidores cresceu para 3,4 milhões (+1,6% t/t; +12,7% a/a)

- estoque médio avançou para R$216 bilhões (+10,5% t/t; +45,5% a/a)

Empréstimo de ativos: Crescimento forte

A receita de empréstimo de ativos alcançou R$ 76,5 milhões (+12,5% t/t; +46,0% a/a), impulsionada pelas melhorias operacionais promovidas para trazer o mercado de varejo para esse segmento, mais que compensando a queda de 62 bps a/a na taxa de doador média.

Soluções para mercados de capitais: Forte vetor de diversificação da receita

A receita de soluções para mercado de capitais foi de R$202 milhões (-0,2% vs. estimado; +4,0% t/t; +28,5% a/a), sustentada pelo crescimento em todas as frentes da vertical:

- Dados para Mercado de Capitais totalizaram R$97 milhões (+3,3% vs. estimado; +3,3% t/t; +18,8% a/a), impulsionados pela nova política de tarifação de market data e pela expansão de produtos analíticos com receitas mais recorrentes, com destaque para DataWise+, Segmentação de Investidores e Smart Target.

- Depositária para Mercado à Vista somou R$70 milhões (+6,5% vs. estimado; +21,8% t/t; +48,6% a/a), explicada pelo saldo médio em custódia, pela nova tarifação de renda variável que equalizou a cobrança para investidores locais e estrangeiros, e pelo reajuste por inflação das tarifas da Central Depositária.

- Listagem e Soluções para Emissores totalizaram R$35 milhões (-18,2% vs. estimado; -18,2% t/t; +23,2% a/a), impulsionados pelo maior volume de ofertas públicas no período e pelo reajuste de tarifas de listagem.

Soluções analíticas de dados (Trillia): Crescimento da receita pelo SNG

A receita de soluções analíticas de dados foi de R$317 milhões (+1,9% vs. estimado; +0,7% t/t; +22,9% a/a).

Veículos e Imobiliário totalizaram R$178 milhões (+1,2% vs. estimado; +15,0% t/t; +37,7% a/a), impulsionados pela implementação do novo modelo de cobrança do SNG – que unificou a arrecadação através da B3 e acrescentou R$24,8 milhões no trimestre, com repasse integral na linha de despesas – e pelo crescimento no número de veículos financiados:

- O número de veículos vendidos no Brasil cresceu 17,6% a/a, com 33,6% sendo financiados (-1,4 pp a/a).

Plataformas e Dados Analíticos totalizaram R$140 milhões (+3,0% vs. estimado; -13,1% t/t; +8,1% a/a), com crescimento sustentado pelas verticais de Crédito e Prevenção a Perdas. A queda sequencial reflete a sazonalidade de determinados serviços de dados para crédito, tipicamente mais concentrados no último trimestre do ano.

Tecnologia e plataformas: Tendência de crescimento continua

A receita de tecnologia e plataformas foi de R$529 milhões (+8,5% vs. estimado; +4,2% t/t; +15,2% a/a).

- Tecnologia totalizou R$342 milhões (+8,3% vs. estimado; +4,2% t/t; +11,3% a/a), impulsionada pelo aumento de 4,8% no número médio de clientes do serviço de utilização de sistemas de Balcão – reflexo do crescimento da indústria de fundos no Brasil – e pelas correções anuais de preços pela inflação na linha de Utilização Mensal.

- Serviços de Apoio ao Mercado totalizaram R$159 milhões (+7,0% vs. estimado; -0,5% t/t; +23,1% a/a), explicados pelo aumento de 18,8% no estoque médio de cotas de fundos e pelos ajustes na tarifação de registro e custódia de cotas de fundos.

- Outros somaram R$27 milhões (+15,0% vs. estimado; +34,3% t/t; +15,0% a/a), refletindo principalmente maiores receitas com multas.

Despesas: Controladas

As despesas totais somaram R$919 milhões (-0,2% vs. estimado; -0,4% t/t; +10,9% a/a), com despesas ajustadas de R$547 milhões (+6,3% a/a; -7,0% t/t).

- Pessoal e encargos: R$413 milhões (+2,8% vs. estimado; +2,9% t/t; +9,0% a/a), correção anual de salários, impactos da aquisição da Shipay, esforços de otimização estrutural e maior constituição de PLR em função do desempenho

- Tecnologia da informação: R$170 milhões (-1,1% vs. estimado; -4,3% t/t; +6,8% a/a), intensificação do uso de tecnologia em nuvem e maiores despesas com licenciamento e suporte de produtos

- Atreladas ao faturamento: R$136 milhões (+12,8% t/t; +33,6% a/a), impacto do novo modelo de cobrança do SNG (R$24,8 milhões) e aumento dos incentivos do programa do Tesouro Direto

Resultado Financeiro: Hedge impulsiona resultado

O resultado financeiro foi positivo em R$112 milhões (+86,7% vs. estimado; +17,7% t/t; +617,3% a/a), impulsionado pelo CDI médio mais elevado no período. Vale notar que esse número inclui efeitos de variação cambial sobre empréstimos e investimentos no exterior da B3 – cujo impacto é neutralizado na linha de imposto de renda via estrutura de hedge, não afetando o lucro líquido. Excluindo esses efeitos, o resultado financeiro ajustado foi de R$70 milhões.

Imposto: Beneficiado por JCP

A linha de imposto totalizou R$587 milhões no 1T26, beneficiada pela distribuição de JCP de R$372,5 milhões e pelo efeito do hedge cambial mencionado anteriormente. O imposto corrente atingiu R$534 milhões, enquanto o imposto diferido foi negativo em R$53 milhões. A alíquota efetiva ficou em 28,4% (+1,7pp vs Estimado; -21,9 pp t/t; -1,3 pp a/a).

Novas Funcionalidades e Desenvolvimento de Mercado no 1T26

A B3 segue avançando em sua agenda de inovação, com lançamento de novos produtos e ampliação do horário de negociação para reforçar a competitividade da plataforma:

- Contratos de Eventos Financeiros (Ibovespa, Dólar e Bitcoin): novos instrumentos com payout fixo e perda máxima conhecida no momento da operação, permitindo que investidores assumam posições em cenários futuros de forma simples, transparente e com risco limitado;

- Extensão de Horário para Futuros de Criptos e Ouro: a partir de abril/26, Bitcoin, Ethereum, Solana e Ouro passam a ser negociados das 09h às 20h, oferecendo maior flexibilidade aos investidores.