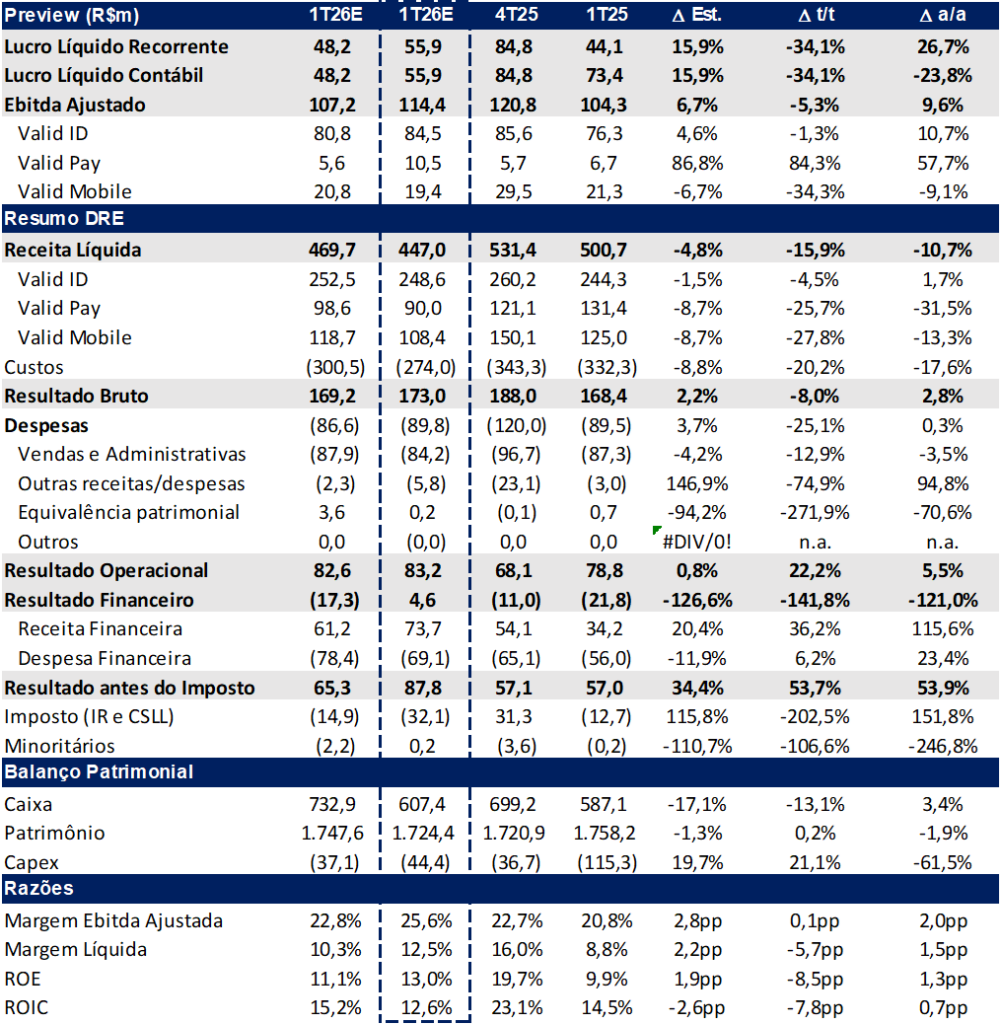

A Valid encerrou o 1T26 com lucro líquido de R$ 55,9 milhões (+15,9% vs. estimado; -34,1% t/t; -23,8% a/a) e EBITDA de R$ 114,3 milhões (+6,7% vs. estimado; -5,3% t/t; +9,6% a/a). Segundo a própria administração, o trimestre marcou o período mais pressionado em receita líquida desde a pandemia, com receita consolidada de -15,9% t/t e -10,7% a/a (-4,8% vs. estimado).

O resultado acima das nossas estimativas foi sustentado principalmente por efeitos fiscais não recorrentes. A companhia reconheceu aproximadamente R$ 29 milhões em créditos tributários relacionados a decisão judicial favorável envolvendo o Decreto-Lei 2.318/1986. Sem esse efeito, o EBITDA teria ficado significativamente abaixo das nossas projeções, evidenciando um trimestre operacionalmente mais fraco do que o resultado reportado sugere.

As principais pressões vieram de:

- deterioração da vertical Pay;

- impacto imediato da MP 1.327 sobre CNH e Vsoft;

- compressão de preços em Mobile;

- desaceleração dos Novos Negócios.

Por outro lado, CIN e Selo D’Água Digital seguiram apresentando forte crescimento, reforçando a transformação gradual do mix operacional da companhia.

Destaques do Trimestre

- CIN em recorde histórico: receita de R$ 88 milhões (+44% a/a), com aproximadamente 23% da população brasileira já emitindo o documento;

- Selo D’Água Digital acelera em SP: 710 milhões de selos emitidos no trimestre (+313% a/a), impulsionado pelo primeiro trimestre completo de operação no estado;

- Dividendos aprovados: R$ 0,18 por ação, com pagamento previsto para 29/05/2026;

- Gestão financeira disciplinada: pré-pagamento de dívidas contribuiu para redução do custo médio da dívida;

- Mobile pressionada: estratégia agressiva de ganho de share via preço em SIM Cards seguiu comprimindo receita, apesar do crescimento de volume;

Novos Negócios desaceleram: receita de R$ 68 milhões (-13% a/a), impactada principalmente pela queda da Vsoft e pela sazonalidade da Plataforma de Segurança Digital.

Resultado Recorrente: Qualidade do Lucro Merece Atenção

O principal efeito não recorrente do trimestre foi o reconhecimento de aproximadamente R$ 29 milhões em créditos fiscais, distribuídos entre:

- EBITDA ID: R$ 13 milhões;

- EBITDA Pay: R$ 13 milhões;

- EBITDA Mobile: R$ 4 milhões;

- Outros efeitos: R$ 39 milhões;

- Efeito total: R$ 69 milhões.

Sem esse efeito extraordinário:

- o EBITDA recorrente teria caído de R$ 114,3 milhões para R$ 85 milhões;

- a vertical Pay apresentaria EBITDA negativo;

- o lucro líquido recorrente teria recuado de R$ 55,7 milhões para a faixa dos R$ 20 milhões (incluindo efeitos não recorrentes da venda operação da Pay na Colômbia).

Além disso, o crédito fiscal elevou a base tributável do trimestre, compensando parcialmente o benefício no lucro líquido final. Na nossa leitura, o 1T26 recorrente foi operacionalmente mais fraco, e o resultado reportado deve ser interpretado com essa ressalva.

Valid (VLID3) | 1T26: Receitas pressionadas

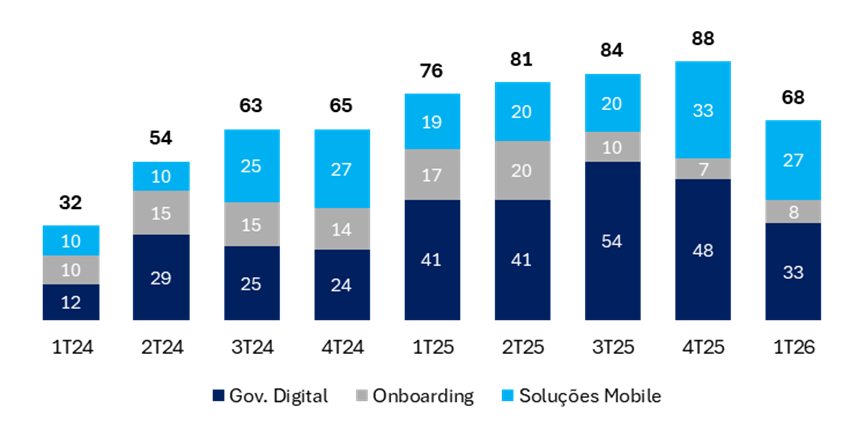

Evolução das Receitas dos Novos Negócios: Evolução Gradual em 2025

Os Novos Negócios (Governo Digital + Plataforma de Segurança Digital + Digital Mobile) totalizaram R$68 milhões de receita no 1T26 (-11,7% a/a; -22,7% t/t), com EBITDA de R$9 milhões. A queda reflete dinâmicas distintas em cada frente e não uma deterioração estrutural da tese, mas exige acompanhamento próximo.

- Governo Digital: R$33 milhões (-31,3% t/t; -21,4% a/a)

- Plataforma Integrada de Segurança Digital: R$8 milhões (+14,3% t/t; -52,9% a/a)

- Digital Mobile: R$27 milhões (-18,2% t/t; +42,1% a/a)

O Governo Digital sofreu o impacto mais direto da MP 1.327, que reduziu drasticamente a demanda pela Vsoft – plataforma que monitora as aulas de autoescola e que perdeu relevância com a queda na exigência de horas obrigatórias de 20h para 2h. A Plataforma de Segurança Digital segue em ritmo lento de maturação, com primeiros contratos B2B sendo fechados mas ciclo de vendas ainda longo. Já o Digital Mobile caiu por sazonalidade típica do primeiro trimestre, mantendo trajetória saudável a/a puxada pelo crescimento de OEM/eSIM. Vale notar que, apesar da queda em receita, a participação digital na receita total avançou para 25% no 1T26 (vs. 22% no 1T25), reforçando que a transformação do mix segue em curso mesmo em um trimestre de menor atividade.

Evolução das Receitas dos Novos Negócios: Crescimento sequencial interrompido com a MP

Valuation: Barato, mas Ainda Sem Gatilhos Claros de Reprecificação

A Valid segue negociando a múltiplos bastante descontados:

- 3,0x EV/EBITDA 2026e

- 6,9x P/L 2026e

- 7,3x P/L 2027e

Apesar do valuation atrativo, seguimos vendo ausência de catalisadores claros no curto prazo. A combinação entre:

- riscos estruturais relacionados à CNH (MP 1327 e extensão do prazo de renovação de 5 para 10 anos);

- pressão competitiva persistente em Pay;

- e volatilidade operacional em algumas verticais digitais

nos leva a manter uma postura mais cautelosa neste momento.

Reiteramos nossa recomendação de MANTER, com preço-alvo de R$ 22,00, implicando potencial de valorização de +13,4% frente ao último fechamento. Nosso valuation é baseado em modelo de fluxo de caixa descontado (FCFE).

Acreditamos que uma reprecificação mais significativa das ações depende de sinais mais concretos de que:

- a recuperação da vertical Pay é sustentável e recorrente;

o crescimento dos Novos Negócios acelera a ponto de compensar de forma mais evidente a queda estrutural das receitas ligadas à CNH.

Valid ID: CIN Sustenta Crescimento, mas Pressão em CNH Segue Pesando

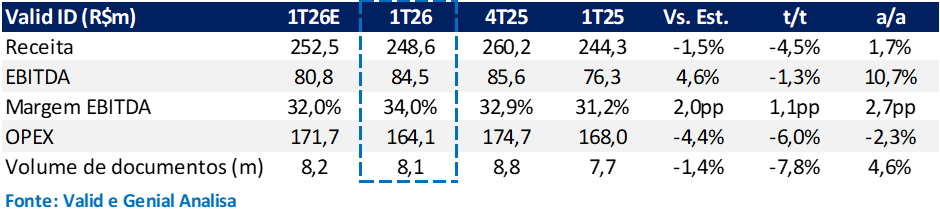

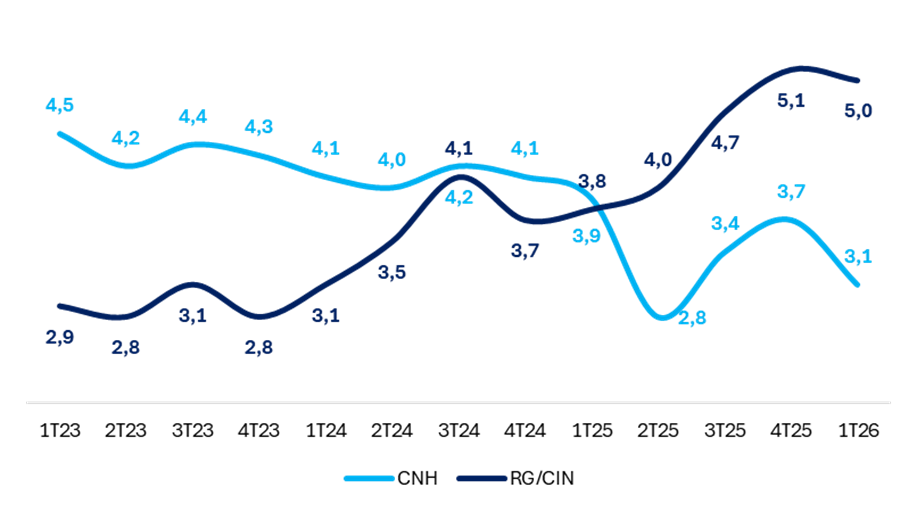

A vertical ID encerrou o 1T26 com receita de R$ 249 milhões (-1,5% vs. estimado; +1,7% a/a; -4,5% t/t), enquanto o volume total de documentos atingiu 8,1 milhões de unidades (-1,4% vs. estimado; +4,6% a/a; -7,8% t/t).

O trimestre foi marcado por dinâmicas bastante distintas dentro da vertical: de um lado, a forte aceleração da CIN e do Selo D’Água Digital; de outro, o impacto imediato e mais intenso do que o esperado da MP 1.327 sobre CNH e Vsoft.

Os principais destaques foram:

- CIN: 5,0 milhões de unidades (-2,0% t/t; +31,5% a/a), com receita de R$ 88 milhões (+44% a/a). A participação da CIN na volumetria total avançou para 65%, versus 39% no 1T25;

- CNH: 3,1 milhões de unidades (-16,0% t/t; +10,7% a/a), registrando o segundo menor nível da série histórica;

- Selos D’Água Digital: 710 milhões de unidades (+313% a/a), refletindo expansão acelerada da solução.

A Carteira de Identidade Nacional (CIN) segue como principal vetor estrutural de crescimento da vertical. O Brasil atingiu aproximadamente 50 milhões de documentos emitidos, equivalente a cerca de 23% da população, enquanto a Valid mantém participação próxima de 75% do mercado. O avanço gradual da implementação nos estados mais populosos deve continuar sustentando níveis elevados de volumetria nos próximos trimestres.

O Selo D’Água Digital também ganhou relevância no trimestre, impulsionado pelo primeiro período completo de operação em São Paulo. A companhia já opera a solução em cinco estados, ampliando sua presença em soluções de segurança fiscal e digitalização governamental.

Por outro lado, a MP 1.327 foi o principal vetor negativo da vertical no período. A possibilidade de emissão exclusivamente digital da CNH pressionou os volumes físicos de maneira mais intensa do que o esperado. A votação da medida, prevista para maio, pode abrir novas avenidas de monetização no médio prazo, mas a normalização da dinâmica de emissão deve ocorrer de forma gradual. O EBITDA da vertical atingiu R$ 84,5 milhões (+10,7% a/a; -1,3% t/t), com margem EBITDA de 34,0% (+2,8 pp a/a). Excluindo aproximadamente R$ 13 milhões em créditos fiscais, o EBITDA recorrente seria próximo de R$ 71,5 milhões, equivalente a uma margem de 28,7%.

Valid ID | 1T26: Leve melhora na Margem EBITDA

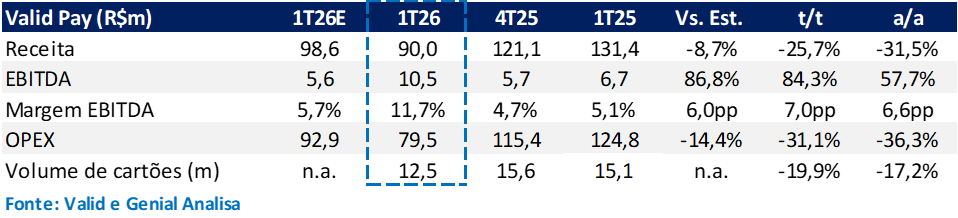

Valid Pay: Pressão Competitiva Segue Limitando Recuperação

A vertical Pay reportou receita de R$ 90 milhões no 1T26 (-8,7% vs. estimado; -31,5% a/a; -25,7% t/t), refletindo a continuidade do ambiente competitivo desafiador, com pressão de preços tanto no Brasil quanto na Argentina e volumes ainda em trajetória de queda.

Os principais indicadores da vertical foram:

- Volume de cartões BR + ARG: 12 milhões (-17,1% a/a; -20% t/t)

- EBITDA: R$10,5 milhões (+57,6% a/a; +84,3% t/t)

- Margem EBITDA: 11,7% (+6,6pp a/a; +7,0pp t/t)

A deterioração da receita continua sendo puxada principalmente pela Argentina, onde a companhia segue enfrentando menores volumes e compressão de preços. Diante desse cenário, a Valid avançou no plano de adequação operacional da operação argentina, reduzindo o quadro de colaboradores em 13% t/t e diminuindo estoques via realocação e renegociação com fornecedores, buscando adequar estrutura operacional e capital de giro ao menor nível de demanda. O EBITDA veio significativamente acima da nossa estimativa de R$ 5,6 milhões, mas a surpresa foi explicada integralmente por aproximadamente R$ 13 milhões em créditos fiscais alocados na vertical. Excluindo esse efeito não recorrente, o EBITDA recorrente de Pay teria sido negativo em aproximadamente -R$ 2,6 milhões, evidenciando que a unidade ainda não atingiu um equilíbrio operacional sustentável.

Valid Pay | 1T26: Não-recorrente ajuda margens

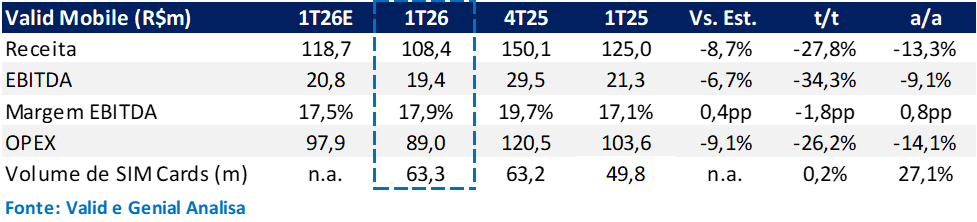

Valid Mobile: Volume Forte, mas Pressão de Preço Continua Impactando Receita

A vertical Mobile encerrou o 1T26 com receita de R$ 108 milhões (-8,7% vs. estimado; -13,3% a/a; -27,8% t/t), refletindo um trimestre ainda pressionado pela estratégia comercial mais agressiva em SIM Cards e pelos efeitos cambiais.

Os principais indicadores da vertical foram:

- Volume de SIM Cards: 63 milhões de unidades (+27,2% a/a; +0,2% t/t);

- EBITDA: R$ 19 milhões (-9,1% a/a; -34,3% t/t);

- Margem EBITDA: 17,9% (+0,8 pp a/a; -1,8 pp t/t).

A combinação de forte crescimento de volume com retração de receita resume a dinâmica da vertical no trimestre. A companhia adotou uma estratégia de redução de preços em SIM Cards para ganho de participação de mercado, alterando o mix em direção a produtos de menor ticket médio. Adicionalmente, o câmbio pressionou a receita reportada, dado que parcela relevante das operações da vertical é denominada em moeda estrangeira.

Apesar do EBITDA abaixo das nossas estimativas, a evolução da margem na comparação anual indica que os ganhos de eficiência operacional e o avanço da frente de OEM/eSIM — atualmente o principal vetor estrutural de crescimento da unidade — vêm compensando parcialmente a compressão de preços nos produtos tradicionais.

A contração sequencial da margem já era esperada e reflete principalmente o impacto temporário da estratégia comercial mais agressiva para expansão de market share.

Valid Mobile | 1T26: Margem relativamente estável a despeito da queda de receita

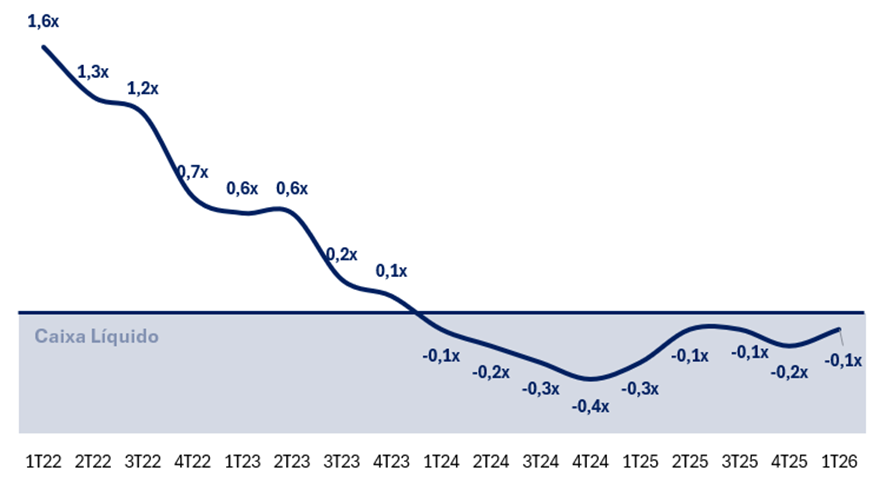

Alavancagem / Geração de Caixa: Menor Conversão do EBITDA

A Valid encerrou o 1T26 com caixa de R$607 milhões e dívida líquida negativa de -R$37 milhões (-0,1x EBITDA LTM) – posição confortável e com apenas 19% dos vencimentos concentrados nos próximos 9 meses de 2026.

Movimentações do trimestre:

- Geração de caixa operacional: R$40 milhões (35% de conversão do EBITDA no trimestre; 72% nos últimos 12 meses) – queda na conversão trimestral reflete aumento de estoques em Mobile e menor entrada de recebíveis em ID e Mobile

- CAPEX: -R$34 milhões – mais de 60% direcionado a projetos de expansão, em linha com a estratégia de crescimento

- Resultado financeiro: – R$10,8 milhões de efeito caixa

- JCP e recompras: -R$32 milhões em JCP e -R$4,8 milhões em recompras de ações

Gestão de passivos:

- Pré-pagamento antecipado de duas dívidas bilaterais: Banco do Brasil (R$18 milhões, CDI+1,70%) e Santander (R$29 milhões, CDI+1,70%)

- Movimento viabilizado pela 11ª Debênture, emitida em dezembro de 2025 em duas séries: R$150 milhões a CDI+1,0% (5 anos) e R$50 milhões a CDI+1,2% (7 anos)

- Resultado: custo médio de dívida reduzido para CDI+0,48% a.a. e perfil de amortização mais alongado e equilibrado

Adicionalmente, a Valid aprovou dividendos de R$0,18 por ação (R$14,2 milhões), com corte em 11/05 e pagamento em 29/05/2026 – reforçando o compromisso com a remuneração ao acionista mesmo em um trimestre de maior pressão operacional.

Alavancagem Financeira: Posição de Caixa Líquido

Perspectivas: Pressões Estruturais Persistem, mas Transformação do Mix Segue em Curso

A ausência de uma recuperação mais consistente da vertical Pay, a pressão estrutural sobre CNH, mudanças regulatórias e a volatilidade trimestral de Mobile seguem como os principais pontos de atenção da tese. O 1T26 trouxe poucos sinais de inflexão nessas frentes: Pay voltou a apresentar EBITDA recorrente negativo (ajustado pela reversão fiscal), a CNH recuou para apenas 35% da volumetria total e a unidade Mobile permaneceu pressionada por preço, câmbio e competição.

O efeito MP 1.327 deve manter um cenário desafiador para as operações ligadas à Vsoft (empresa adquirida pela Valid). Além disso, extensão do prazo de validade da CNH para 10 anos deve continuar pressionando a dinâmica de emissões ao longo de 2026–2031. Por outro lado, a CIN segue como principal vetor de crescimento da companhia. Com penetração ainda em torno de 23% da população e participação de aproximadamente 75% da Valid, o potencial de expansão permanece relevante. Adicionalmente, as novas carteiras funcionais — como CNDC e CONFEA —, a expansão do Selo D’Água Digital para cinco estados e o avanço da Plataforma de Segurança Digital no segmento B2B ampliam as avenidas de crescimento da companhia, ainda que com maturação mais gradual.

Evolução da volumetria (milhões de unidades): Forte Queda na Emissão de CNHs

Os Novos Negócios já representam aproximadamente 25% da receita digital, reforçando que a transformação do mix operacional segue em curso, mesmo em um ambiente ainda desafiador para algumas verticais tradicionais. Mantemos uma visão cautelosa no curto prazo, mas seguimos vendo a tese de longo prazo de forma construtiva, sustentada pela digitalização gradual do portfólio e pela expansão das receitas recorrentes.