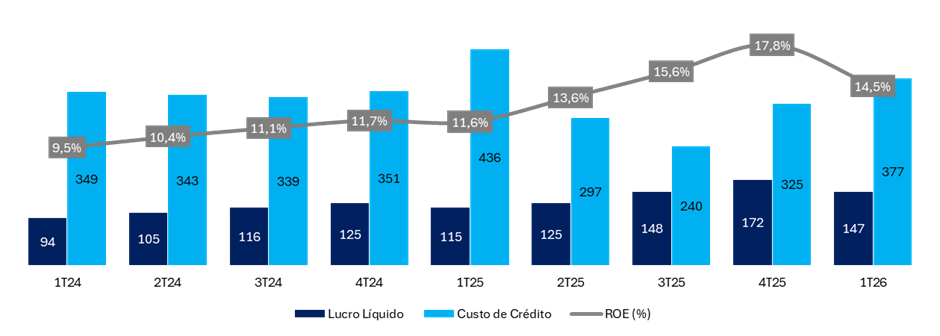

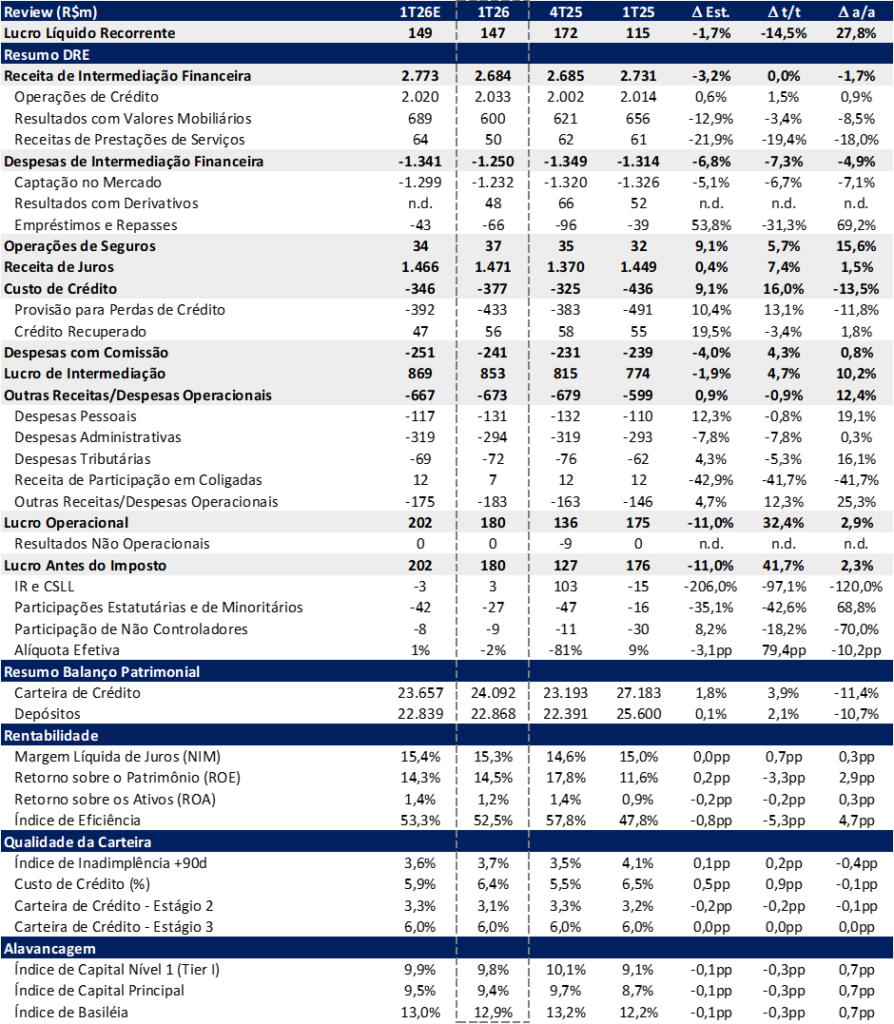

O Banco BMG reportou lucro líquido de R$ 147 milhões no 1T26 (-1,7% vs. estimado; +27,8% a/a; -14,5% t/t), com ROE de 14,5% (+0,2 pp vs. estimado; +2,9 pp a/a; -3,3 pp t/t). A queda sequencial reflete a base mais forte do 4T25, beneficiada por JCP complementar extraordinário, enquanto a evolução anual reforça a maturação do mix de carteira e o avanço da rentabilidade estrutural.

O desempenho operacional foi mais construtivo, com resultado operacional de R$ 180 milhões (-11,0% vs. estimado; +2,9% a/a; +32,4% t/t), indicando que a geração de resultado segue em trajetória positiva, independentemente de efeitos tributários pontuais.

O banco continua se beneficiando da migração do mix para produtos de maior retorno, especialmente no consignado privado e o crédito pessoal. Em um cenário de queda da Selic, o BMG deve capturar ganhos adicionais via redução do custo de funding, uma vez que sua carteira de crédito é majoritariamente prefixada. Esse descasamento entre ativos e passivos tende a impulsionar o NIM ao longo dos próximos trimestres, ainda que em patamar abaixo do potencial.

Para referência, pares especializados em consignado operam com rentabilidades significativamente superiores — como Agibank (ROE de 35,8% em 2025) e Mercantil (ROE de 43,5%) — evidenciando o potencial de expansão estrutural de rentabilidade do BMG à medida que o mix amadurece e o custo de funding recua.

Destaques do trimestre:

- Carteira de crédito: retomada do crescimento (+3,9% t/t), puxada pelo consignado privado;

- NIM (calculado): expansão para 15,3% (+0,7 pp t/t), melhor nível desde o 1T25, refletindo melhora de mix;

- Eficiência: melhora relevante (-5,3 pp t/t), com despesas administrativas em queda sequencial;

- Custo de crédito: principal destaque negativo (+16,0% t/t), pressionado pelo crescimento acelerado do consignado privado e pela revisão da base do LOAS;

- Contingências cíveis: seguem pressionando (+23,3% t/t; +28,9% a/a);

- Capital: índice de Basileia em 12,9%, com Nível I de 9,8%, reforçado pelo aumento de capital de R$ 214 milhões homologado em abril.

Lucro, Custo de Crédito e ROE: Piora sequencial do ROE

Valuation: Descontado

Apesar dos múltiplos descontados e do vento favorável com a queda da Selic, mantemos uma visão mais cautelosa neste momento do ciclo e reiteramos nossa recomendação de MANTER por agora. Nosso preço-alvo de R$ 5,50, o que implica um upside de 1,0%.

Com um dividendo yield de 10,7%, o BMG negocia a múltiplos atraentes de:

– 5,0x P/L 2026e

– 4,3x P/L 2027– 0,7x P/VP 2026

BMG (BMGB4) | Resultado 1T26: Operacional melhora

Crédito: Consignado privado é o maior driver

A carteira total atingiu R$24,1 bilhões (+1,8 vs Est.; +3,9% t/t; -11,4% a/a), com a retomada sequencial puxada pelo consignado privado – que triplicou em um trimestre – e pela boa tração no empréstimo consignado INSS. A queda anual ainda reflete as cessões e a saída do consignado nos EUA.

Consignados Brasil alcançou R$17,3 bilhões (+2,4% t/t; +1,1% a/a), os cartões consignado e benefício somaram R$13,4 bilhões (+1,9% t/t; +4,9% a/a), com 4,9 milhões de cartões ativos e taxa média de 2,9% a.m.. O empréstimo consignado avançou para R$3,9 bilhões (+4,5% t/t; -10,2% a/a), com originação de R$872 milhões (+74,3% t/t) – mesmo com cessões de R$490 milhões no trimestre.

A carteira de Varejo PF totalizou R$3,3 bilhões (+25,7% t/t; -14,1% a/a), o destaque foi o consignado privado, que atingiu R$875 milhões (+209,1% t/t) com R$570 milhões originados no trimestre. O crédito pessoal avançou para R$1,8 bilhão (+10,8% t/t; +33,7% a/a), enquanto a antecipação de FGTS segue sendo reduzida estruturalmente (-17,9% t/t; -89,8% a/a) depois das mudanças regulatórias.

Atacado chegou a R$2,5 bilhões (-0,8% t/t; +15,5% a/a). Dentro do Atacado, a carteira Corporate avançou para R$1,4 bilhão (+1,2% t/t; +43,3% a/a). As Operações Estruturadas (majoritariamente franqueados) recuaram para R$1,1 bilhão (-3,4% t/t; -8,4% a/a), refletindo ajuste contábil e mudança na política de comissionamento.

A carteira nos EUA encerrou em R$1,0 bilhão (-14,5% t/t; -73,0% a/a), seguindo o processo de desmonte do portfólio definido como não estratégico desde o 4T24.

Vale mencionar que a digitalização do banco avança no 1T26: 48% da originação total já é autocontratação (+12pp a/a), sem interação com vendedor.

Receita de juros (NII): Mix melhor começa a dar frutos

A margem financeira (NII) totalizou R$1.471 bilhão (+0,4% vs Est.; +7,4% t/t; +1,5% a/a), com NIM (Calculado) de 15,3% (0,0pp vs Est.; +0,7pp t/t; +0,3pp a/a) – melhor patamar desde o 1T25. A expansão reflete a migração do mix para produtos de maior retorno, especialmente consignado privado e crédito pessoal.

A margem após custo de crédito atingiu R$853 milhões (-1,9% vs Estimado; +4,7% t/t; +10,2% a/a), com NIM após custo (Calculado) em 8,9% (+0,2pp t/t; +0,9pp a/a). A expansão desta métrica – que desconta o custo de crédito – é relevante do ponto de vista operacional, e reflete que o avanço do mix está se traduzindo em retorno líquido mesmo com PDD crescente.

Inadimplência e Provisão: Aceleração da carteira e piora PDD

As PDD líquidas representaram 6,4% da carteira média no 1T26 (+0,5 pp vs Est.; +0,9 pp t/t; -0,1pp a/a), pressionadas por dois vetores pontuais: o crescimento acelerado do consignado privado e crédito pessoal – que pela metodologia de perda esperada (Res. 4.966/21) gera despesa antecipada no momento da originação – e a revisão governamental da base de empréstimos LOAS (pessoas com deficiência de baixa renda), que cortou parte dos cadastros de beneficiários do INSS e exigiu reforço de provisões adicionais.

A despesa de PDD líquida totalizou R$377 milhões (+9,1% vs Est.; +16,0% t/t; -13,5% a/a).

Inadimplência (+90 dias) consolidada: 3,7% (+0,1 pp vs Est.; +0,2 pp t/t; -0,4 pp a/a), com piora marginal e controlada:

- Cartão consignado e benefício: 1,7% (+0,4 pp t/t; -0,4 pp a/a);

- Empréstimo consignado: 3,5% (+0,6 pp t/t; +1,6 pp a/a), influenciado pelas cessões que retiram os créditos mais saudáveis da carteira;

- Varejo PF: 14,6% (-0,1pp t/t; +4,9pp a/a), ainda influenciado por mix e cessões da carteira de FGTS;

- Operações estruturadas: 1,2% (+0,3pp t/t; -0,3pp a/a), reforçando o perfil colateralizado da carteira.

O índice de cobertura encerrou o trimestre em 177% (-19,9 pp t/t; -25,3 pp a/a). A carteira em Estágio 3 representou 6,0% do total, estável t/t, sinalizando ausência de deterioração relevante na composição de risco da carteira.

Despesas: Ações cíveis continuam a pressionar

As despesas totalizaram R$673 milhões (+0,9% vs Est.; -0,9% t/t; +12,4% a/a). A melhora sequencial foi puxada pelas despesas administrativas (-7,8% t/t). O vetor que mais comprimiu o resultado dentro dessas despesas foi a provisão operacional líquida, que atingiu R$161 milhões (+23,3% t/t; +28,9% a/a), majoritariamente composta por ações cíveis massificadas — reclamações por fraude e não reconhecimento do produto que continuam pesando nos custos.

O banco opera com 75% de taxa de êxito nas ações cíveis e 98% nas ações por videochamada, utilizando IA para elaboração de defesas e formalização digital no momento da contratação. A entrada de novas ações deve cair estruturalmente à medida que essas iniciativas se consolidam, mas o efeito ainda não é visível nos números.

O índice de eficiência encerrou em 52,5% (-0,8 pp vs Est.; -5,3 pp t/t; +4,7pp a/a).

Imposto: Alíquota quase neutra

A alíquota efetiva encerrou o 1T26 positiva em +1,7%, praticamente neutra, frente a +81% no 4T25 e -9% no 1T25. A distorção sequencial é explicada pelo JCP complementar extraordinário pago no 4T25, que gerou benefício tributário.

Capital: Leve piora sequencial

O índice de Basileia encerrou em 12,9% (-0,1 pp vs Est.; -0,3 pp t/t; +0,7 pp a/a), com Nível I em 9,8%. O banco concluiu aumento de capital de R$214 milhões, homologado pelo BACEN em abril/2026.

O 1T26 foi um trimestre de pouca cessão (venda de carteira), podendo aumentar nos próximos trimestres para recompor capital.

O JCP segue no mesmo patamar, com R$64,8 milhões provisionados referentes ao trimestre, a ser pago em maio.