A BB Seguridade reportou um resultado em linha com as nossas estimativas e do consenso de mercado. O lucro líquido recorrente totalizou R$ 2,22 bilhões (+0,1% vs. estimado; +2,0% vs. consenso). Apesar da leve queda sequencial do lucro de -2,9% t/t, a evolução anual do trimestre de +11,2% a/a foi robusta, principalmente com o lucro esperado implícito no guidance de 2026.

De forma geral, o trimestre foi caracterizado por: (i) fraqueza nos prêmios emitidos da Brasilseg, principal detrator do período; (ii) resultado financeiro forte, com destaque para Brasilprev e Brasilcap; e (iii) índice de sinistralidade baixo na Brasilseg. Com baixo crescimento de vendas/prêmios, especialmente em sua principal unidade (Seguros), esperamos uma desaceleração gradual nos próximos trimestres em relação a 2025. Para 2026, projetamos uma queda de lucro de aproximadamente -4%.

Os principais destaques do trimestre são:

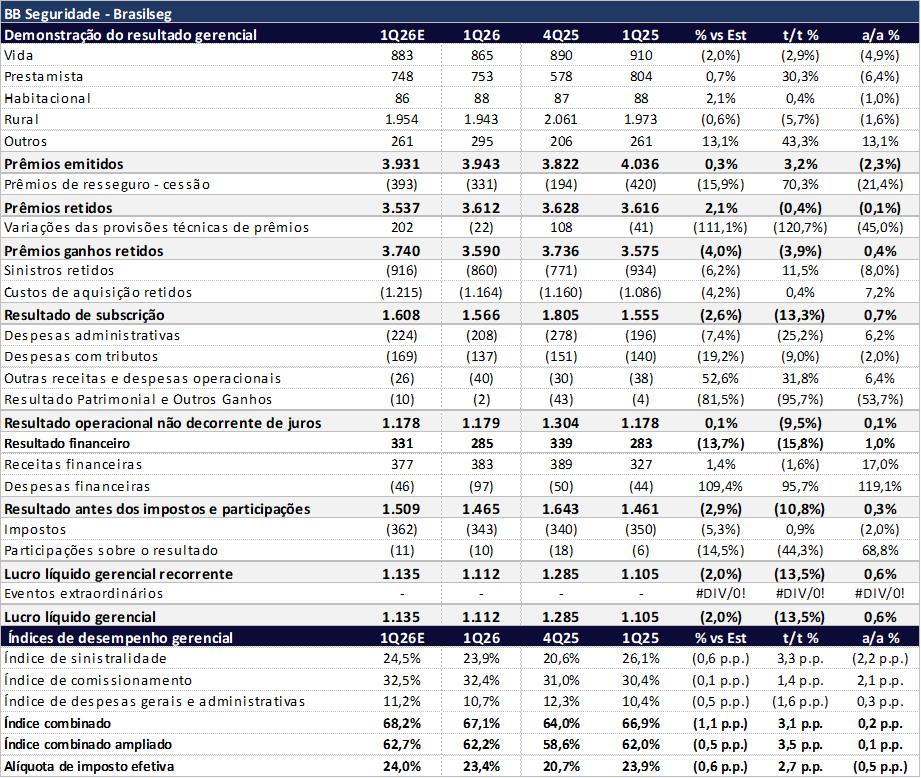

- Brasilseg: trimestre relativamente fraco, levemente abaixo do esperado. O lucro líquido gerencial recorrente totalizou R$ 1,112 bilhão (-2,0% vs. estimado; -13,5% t/t; +0,6% a/a), impactado por uma leve piora do índice combinado a/a, mas mais positivo que nossas estimativas. A dinâmica operacional mostrou redução positiva na sinistralidade, compensado por pressão em comissionamentos e despesas. Os prêmios emitidos recuaram no período, conforme esperado.

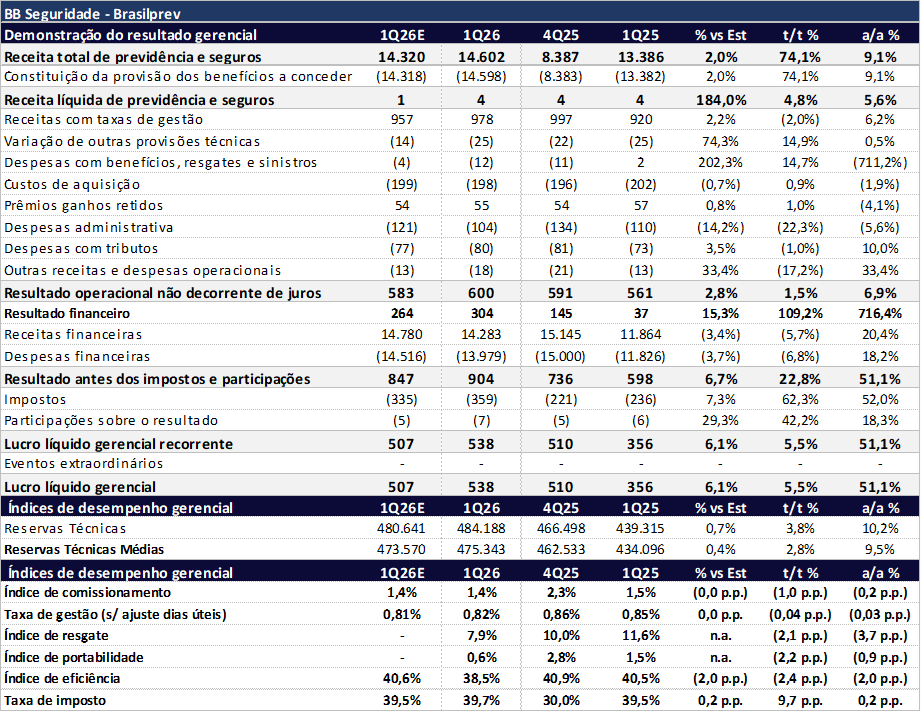

- Brasilprev: trimestre sólido, bons números, com superação dasnossas estimativas. O lucro líquido recorrente totalizou R$ 538 milhões (+6,1% vs. estimado; +5,5% t/t; +51,1% a/a), sustentado pelo crescimento das novas contribuições e pela boa dinâmica das receitas com taxas de gestão, ambos ligeiramente acima do esperado. O resultado financeiro foi o principal destaque, beneficiado pela queda do custo do passivo e acima das nossas projeções. As reservas avançaram em linha com nossas expectativas.

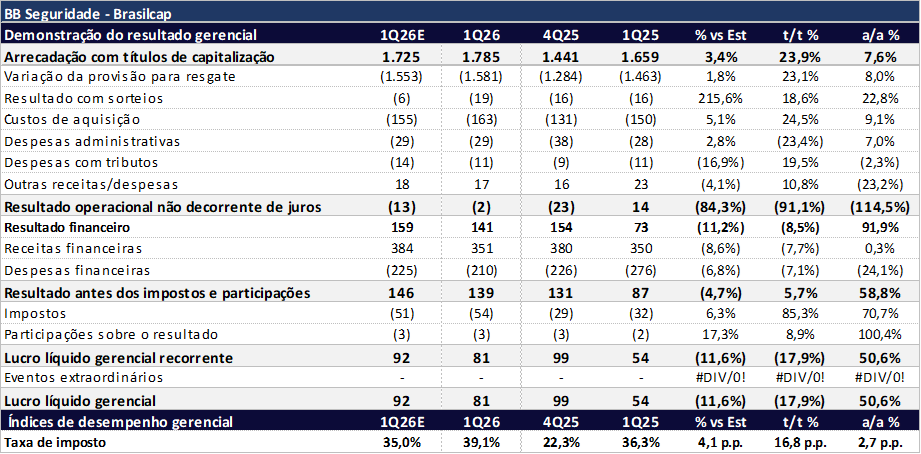

- Brasilcap: bons números, porém abaixo das nossas expectativas. O lucro líquido gerencial recorrente atingiu R$ 81 milhões no trimestre (-11,6% vs. estimado; -17,9% t/t; +50,6% a/a), com destaque para o avanço das arrecadações, levemente acima do esperado. Assim como na Brasilprev, o resultado financeiro foi o principal destaque da vertical, impulsionado pelo aumento da margem financeira e pela expansão do volume de aplicações, embora ainda abaixo das nossas projeções.

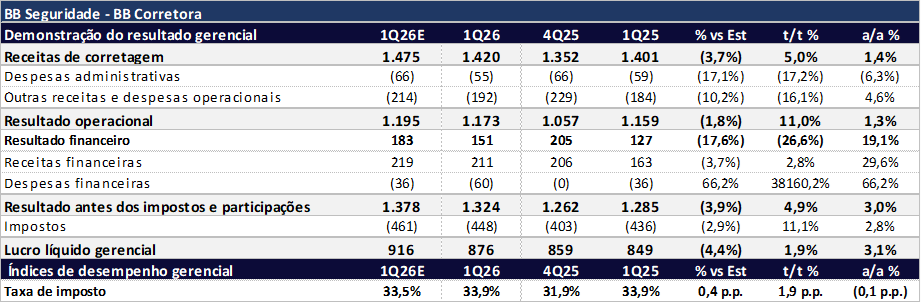

BB Corretora: trimestre sólido, porém levemente abaixo das nossas expectativas. O lucro líquido gerencial recorrente atingiu R$ 876 milhões no período (-4,4% vs. estimado; +1,9% t/t; +3,1% a/a), com crescimento das receitas de corretagem, ainda que aquém do esperado. O resultado financeiro também contribuiu positivamente, com boa expansão, mas igualmente abaixo das nossas projeções.

BB Seguridade (BBSE3) | Resultado 1T26: Nada Mal

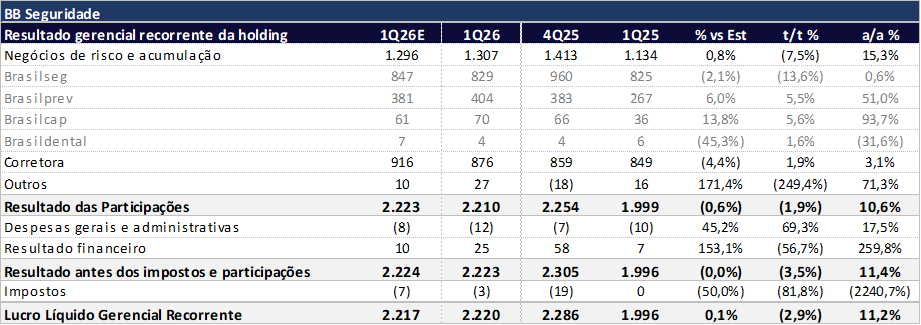

A composição do resultado consolidado da holding segue com Brasilseg respondendo por 37% do resultado, BB Corretora por 39% e Brasilprev por 18%.

Resultado Gerencial Recorrente da Holding: Brasilseg e BB Corretora perdendo representatividade para Brasilprev

O resultado operacional não decorrente de juros totalizou R$ 2,509 bilhões (-0,1% vs. estimado; +1,7% t/t; +1,2% a/a) no 1T26, com destaque para o crescimento de +6,9% para Brasilprev.

Resultado Operacional Não Decorrente de Juros: Brasilprev Como Destaque

Valuation: Reiteramos MANTER

Reiteramos nossa recomendação MANTER para BB Seguridade, com uma leitura ainda construtiva em termos de qualidade e resiliência do ativo, mas com limitações claras de crescimento no curto-médio prazo.

Além disso, a trajetória de queda da Selic deve começar a impactar de forma mais evidente o resultado financeiro ao longo de 2026, reduzindo um dos principais vetores de sustentação do lucro recentemente.

Por fim, a possível renegociação dos contratos de distribuição com o Banco do Brasil, que poderia representar um catalisador relevante de valor, parece ter sido postergada para os próximos anos. Parte do mercado segue atribuindo desconto estrutural à ação diante da incerteza sobre a perpetuidade do modelo após 2033, data de término do atual contrato de distribuição.

Mesmo negociando a múltiplos atrativos — 7,8x P/L 2026e e Dividend Yield estimado de 10,7% para 2026 —, reiteramos nossa recomendação para MANTER com preço-alvo de R$ 36,80, o que implica upside potencial de 5,8% frente ao último fechamento. Em termos relativos, mantemos preferência por Porto (PSSA3) no setor, dada a maior visibilidade de crescimento e iniciativas estratégicas em curso.

Brasilseg: Dinâmica de Prêmios Segue Enfraquecida

No 4T25, a BrasilSeg reportou lucro líquido recorrente de R$ 1,29 bilhão, com crescimento de +1,0% t/No 1T26, a Brasilseg apresentou um resultado relativamente fraco, levemente abaixo de nossas estimativas.

No trimestre, a verticalreportou um lucro líquido recorrente de R$ 1,112 bilhão (-2,0% vs. Est.; -13,5% t/t; +0,6% a/a), com destaque para:

- Pressão sobre os prêmios emitidos;

- Leve piora no Índice combinado, com redução positiva na sinistralidade, compensado por pressão em comissionamentos e despesa. Comissionamento que contribui positivamente na corretora.

Prêmios Emitidos: Pressão em Todos os Ramos

Os prêmios emitidos totalizaram R$ 3,942 bilhões no 1T26 (+0,3% vs. Est.; +3,2% t/t; -2,3% a/a), com a variação anual ficando dentro do guidance no consolidado do ano (-3% a +2%). Entre os segmentos, destacamos:

- Vida: R$ 865 milhões (-2,0% vs. Est.; -2,9% t/t; -4,9% a/a).

- Prestamista: R$ 753 milhões (+0,7% vs. Est.; +30,3% t/t; -6,4% a/a). Foi a principal queda entre os grandes segmentos, com redução no volume emitido no segmento pessoa física, parcialmente compensada por menor cancelamento e crescimento dos prêmios emitidos do segmento de pessoa jurídica, que por sua vez foi sustentado pela expansão do portfólio de crédito elegível.

- Habitacional: R$ 88 milhões (+2,1% vs. Est.; +0,4% t/t; -1,0% a/a).

- Rural: R$ 1,943 bilhões (-0,6% vs. Est.; -5,7% t/t; -1,6% a/a), diante do menor volume de vendas e redução na importância segurada média. Na comparação anual, o seguro Agrícola cai 27,9%, parcialmente compensado pelo crescimento 19,3% do Vida Produtor Rural.

Os prêmios ganhos retidos, por sua vez,totalizaram R$ 3,590 bilhões (-4,0% vs. Est.; -3,9% t/t; +0,4% a/a).

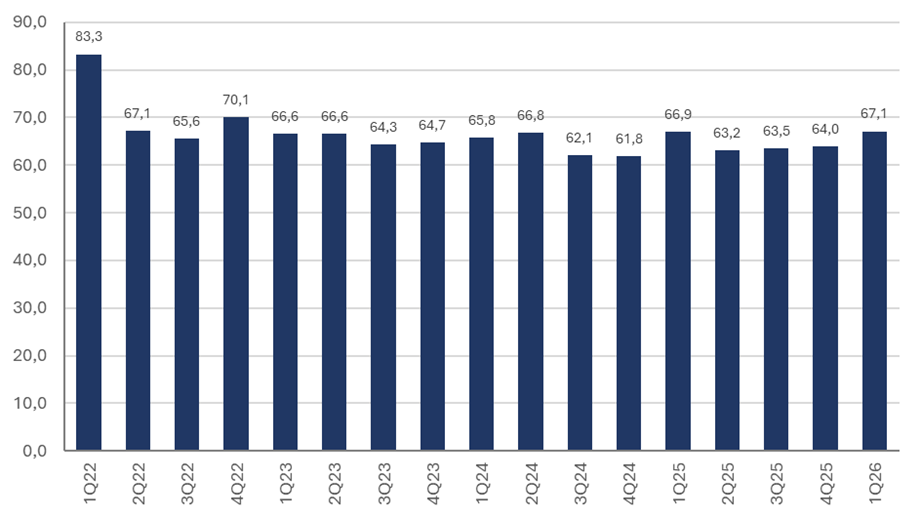

Índice Combinado: Melhora Anual Puxada por Sinistralidade

O índice combinado encerrou o 1T26 em 67,1% (-1,1 pp vs. Est.; +3,1 pp t/t; +0,2 pp a/a), com redução positiva na sinistralidade, compensado por pressão em comissionamentos e despesa.

O índice de sinistralidade encerrou o 1T26 em 23,9% (-0,6 pp vs. Est.; +3,3 pp t/t; -2,2 pp a/a), com destaque para:

- Vida: 23,9% (-2,2 pp t/t; +3,3 pp a/a), pressionada pela maior severidade de avisos e pela base favorável do 1T25, que havia contado com reversão de IBNR de R$11 milhões — sendo o destaque negativo do trimestre na comparação anual.

- Prestamista: 32,3% (-3,0 pp t/t; -4,5 pp a/a), beneficiada pela menor frequência de avisos, crescimento dos prêmios ganhos retidos e reversões de PET e IBNR.

- Habitacional: 25,2% (+12,1 pp t/t; +3,9 pp a/a), refletindo maior severidade e frequência de eventos climáticos.

- Rural: 18,5% (+6,6 pp t/t; -5,0 pp a/a), com piora sequencial por eventos climáticos, mas melhora anual sustentada pela queda de 49,0pp no agrícola e 2,2pp no penhor rural.

O índice de comissionamento, por sua vez, encerrou o 1T26 em 32,4% (-0,1 pp vs. Est.; +1,4 pp t/t; +2,1 pp a/a). Lembrando que o comissionamento vira receita para Corretora que é 100% consolidado na BB Seguridade, enquanto que a BB Seguros é consolidada com um peso de apenas 75%. Por fim, o índice de despesas gerais e administrativas recuou para 10,7% (-0,5 pp vs. Est.; -1,6 pp t/t; +0,3 pp a/a).

Brasilseg | Índice Combinado 1T26

Resultado Financeiro: Flat a/a e Abaixo do Esperado

O resultado financeiro da Brasilseg totalizou R$ 285 milhões no 1T26 (-13,7% vs. Est.; -15,8% t/t; +1,0% a/a). O desempenho foi beneficiado pela alta da Selic beneficiando a taxa média tanto dos investimentos financeiros marcados a mercado como dos créditos de operações com seguros e resseguros, efeito parcialmente compensado pela redução do saldo médio.

Brasil Seg | 1T26: Prêmios Emitidos Seguem Pressionados

Brasil Prev: O Grande Destaque – Lucro Avança com Resultado Financeiro Forte

No 1T26, a Brasilprev apresentou um resultado sólido, acima de nossas estimativas.

No trimestre, a verticalreportou um lucro líquido recorrente de R$ 538 milhões (+6,1% vs. Est.; +5,5% t/t; +51,1% a/a), com destaque para:

- Captação Líquida de volta para patamares positivos;

- Receitas com taxas de gestão positivas, mas crescendo menos que as reservas;

- Melhoria no Índice de Eficiência;

- Resultado financeiro robusto.

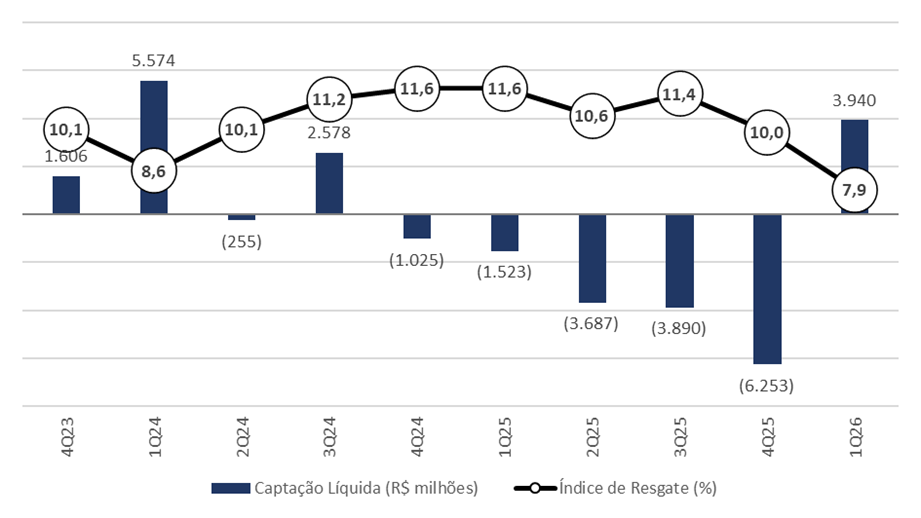

Captação Líquida: De Volta Para Patamares Positivos

As contribuições de previdência totalizaram R$ 14,602 bilhões (+2,0% vs. Est.; +74,1% t/t; +9,1% a/a). O crescimento ficou concentrado nos planos esporádicos, refletindo tanto o aumento do número de planos quanto do ticket médio.

Em relação ao fluxo de saída de recursos, o índice de resgates retraiu -3,7 pp a/a, alcançando o menor patamar dos últimos 5 anos. O índice de portabilidade retraiu -0,9 pp no comparativo com o mesmo período. A combinação entre maior volume de contribuições e menor saída de recursos (resgate + portabilidade) resultou em uma captação líquida positiva de R$3,9 bilhões (vs. -R$1,5 bilhão no 1T25).

Brasilprev | Captação Líquida e Índice de Resgate

Receitas com Taxas de Gestão: Positivas

As receitas com taxas de gestão totalizaram R$ 978 milhões (+2,2% vs. Est.; -2,0% t/t; +6,2% a/a), crescendo menos que o volume médio de reservas, refletindo uma leve retração da taxa média de gestão. As reservas somaram R$ 484 bilhões (+0,7% vs. Est.; +3,8% t/t; +10,2% a/a) ao final do 1T26, dentro do guidance anual (+8% a +11%).

Índice de Eficiência: Melhoria Sequencial e Anual

O índice de eficiência fechou o 1T26 em 38,5% (-2,0 pp vs. Est.; -2,4 pp t/t; -2,0 pp a/a), o que contribuiu para o avanço do resultado operacional não decorrente de juros da vertical. A queda no indicador é, em parte, um reflexo da diminuição nas despesas com publicidade e propaganda, além de queda nos gastos com localização e funcionamento.

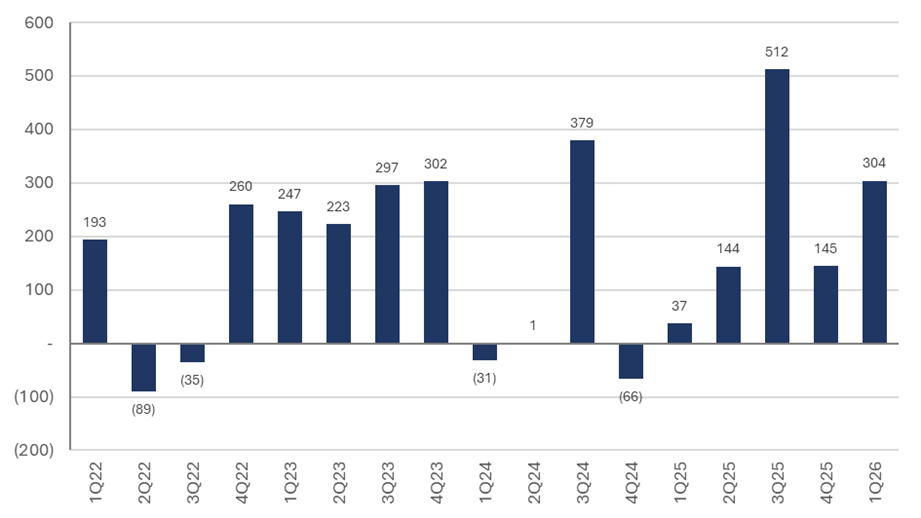

Resultado Financeiro: Principal Destaque do Trimestre

O resultado financeiro da vertical de previdência, somou R$ 304 milhões (+15,3% vs. Est.; +109,2% t/t; +716,4% a/a). O desempenho robusto foi impulsionado, principalmente, por:

Por outro lado, as receitas de juros ajustadas recuaram R$ 142,5 milhões, impactadas principalmente pela menor remuneração dos ativos, refletindo a desaceleração de IGP-M e IPCA. O maior volume médio de ativos mitigou parcialmente essa queda.

A redução do custo do passivo levou a uma queda de R$ 409,3 milhões nas despesas de juros ajustadas, favorecida pelo IGP-M mais baixo (1T26: -0,3% vs. 1T25: +2,3%), índice que corrige grande parte das provisões;

BrasilPrev | Resultado Financeiro (R$ milhões): Alta volatilidade entre os trimestres

BrasilPrev: Resultado Financeiro É o Principal Destaque

BrasilCap: Arrecadação Avançando e Resultado Financeiro Impulsionando o Lucro

No 1T26, a Brasilcap apresentou um bom resultado, mas abaixo denossas estimativas.

No trimestre, a verticalreportou um lucro líquido recorrente de R$ 81 milhões (-11,6% vs. Est.; -17,9% t/t; +50,6% a/a), com destaque para:

1) Aceleração nas arrecadações;

2) Resultado financeiro robusto, assim como na Brasilprev.

Arrecadação: Acelerando a/a

A arrecadação avançou no 1T26, totalizando R$ 1,785 bilhões (+3,4% vs. Est.; +23,9% t/t; +7,6% a/a), com expansão das vendas dos títulos de pagamento único da modalidade tradicional e maior volume de títulos de pagamento mensal ativos. Como consequência, a receita com cota de carregamento também apresentou crescimento, somando R$ 181 milhões (+31,9% t/t; +3,2% a/a), ritmo inferior à evolução da arrecadação, em razão da contração na cota de carregamento média do trimestre.

Custos e Despesas: Melhora nas Despesas Administrativas e Piora nos Custos de Aquisição

Do lado dos custos, os custos de aquisição foram de R$ 163 milhões (+5,1% vs. Est.; +24,5% t/t; +9,1% a/a), refletindo reajuste na proporção entre despesas de corretagem pagas à BB Corretora e custeamento de vendas, vigente desde janeiro de 2026 — sem alteração no percentual de comissionamento total, contraindo as despesas de corretagem, mas aumentando as despesas com vendas. As despesas administrativas somaram R$ 23 milhões (-3,1% vs. Est.; -27,6% t/t; +42,3% a/a), refletindo o menor volume de receitas com prescrição de títulos de capitalização, que sensibilizam a linha de outras receitas e despesas operacionais.

Resultado Financeiro: Robusto, Mas Abaixo Dos Nossos Números

O resultado financeiro da Brasilcap totalizou R$ 141 milhões no 1T26 (-11,2% vs. Est.; -8,5% t/t; +91,9% a/a), foi o grande responsável pela diferença entre o resultado e nossa estimativa. O desempenho foi beneficiado pela expansão no volume de aplicações e melhora na margem financeira.

BrasilCap (Capitalização): Sólido, Mas Abaixo Da Nossa Expectativa

BB Corretora: Avanço das Receitas e Resultado Financeiro Como Impulsionador

No 1T26, a BB Corretora apresentou um resultado sólido, porém levemente abaixo das nossas expectativas.

No trimestre, a verticalreportou um lucro líquido recorrente de R$ 876 milhões (-4,4% vs. Est.; +1,9% t/t; +3,1% a/a), com destaque para:

- Crescimento das Receitas de corretagem;

- Bom Resultado financeiro.

Receitas de Corretagem: Avanço em Previdência e Retração em Capitalização

As receitas de corretagem totalizaram R$ 1,420 bilhão (-3,7% vs. Est.; +5,0% t/t; +1,4% a/a) no 1T26. O desempenho foi impactado por dois fatores principais:

- Capitalização: queda de –17,9% a/a nas receitas de corretagem, destoando da alta de 7,6% na arrecadação com títulos de capitalização. Essa dinâmica é explicada pelo ajuste, a partir de janeiro de 2026, na distribuição dos custos de aquisição da Brasilcap, com a redução das despesas de corretagem e aumento do custeamento de vendas pagas ao Banco do Brasil.

Previdência: avanço de 20,9% a/a nas receitas de comissionamento, em função do aumento no volume de contribuições, com destaque para os aportes esporádicos.

BB Corretora: Sólido, Porém Levemente Abaixo