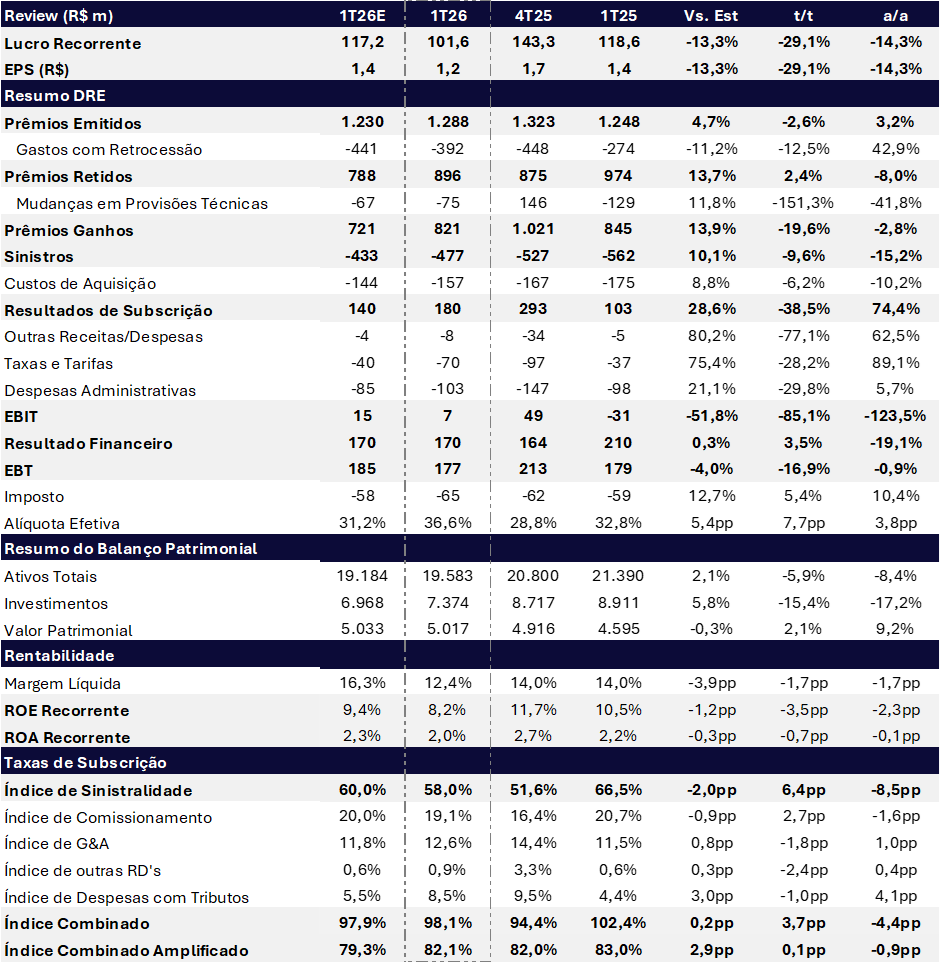

O IRB reportou um resultado abaixo das nossas estimativas e doconsenso, mesmo considerando expectativas já mais conservadoras para o trimestre. O lucro líquido recorrente totalizou R$ 101,6 milhões, -13,3% pior que o estimado, com queda de-29,1% t/t e -14,3% a/a. O ROE atingiu 8,2% (-1,2 pp vs Estimado; -3,5 pp t/t; -2,3 pp a/a).

O desempenho foi impactado principalmente por:

- baixo crescimento de prêmios, refletindo a estratégia ainda conservadora de underwriting;

- aumento da retrocessão, reduzindo a retenção de risco;

- elevação das despesas administrativas e tarifas;

- maior alíquota efetiva de impostos no período.

A elevação das despesas com tarifas foi decorrente uma baixa de R$ 34 milhões do ativo diferido de PIS/COFINS decorrente das provisões técnicas de sinistros. Com a Reforma Tributária, as operações de resseguro e retrocessão passarão a ter alíquota zero de CBS a partir de 2027, o que elimina a expectativa de realização desses créditos. Ao final do 1T26, o estoque restante de ativo fiscal diferido PIS e COFINS foi de 194 milhões. Excluindo esse ajuste tributário, o lucro seria de R$ 123 milhões.

Por outro lado, o principal destaque positivo foi o resultado de subscrição, que apresentou melhora na comparação anual, impulsionado por um índice de sinistralidade mais controlado (58%), com queda de -9 pp a/a, reforçando a evolução técnica da carteira. Adicionalmente, o índice de comissionamento recuou para 19% (-2 pp a/a), contribuindo para o ganho de eficiência operacional. Como resultado, o índice combinado caiu para 98% (-4 pp a/a), retornando ao patamar sub-100%, o que indica geração técnica positiva no período.

Underwriting: Apesar da Volatilidade e Menor Volume, Melhora na Qualidade da Carteira

IRB Re (IRBR3) | Resultado 1T26: Impactado por Maior Imposto e Retrocessão

Valuation: Apesar do Tri Mais Fraco, ainda com Valuation Atraente

Com os prejuízos acumulados já compensados em 2025, o IRB recuperou flexibilidade para retomar a distribuição de dividendos, com potencial de elevação do payout a partir de 2027.

Apesar do trimestre mais fraco e da volatilidade nos resultados, seguimos acreditando que a companhia permanece em uma trajetória de recuperação estrutural, sustentada pelo encerramento do ciclo de reestruturação e por um ambiente de juros ainda elevados, que continua favorecendo a recomposição da rentabilidade.

Para 2026, projetamos lucro líquido de R$ 590 milhões (+17,1% a/a), o que implica um ROE de 11,5% — ainda abaixo do custo de capital, mas consistente com uma normalização gradual dos retornos.

A ação segue negociando a múltiplos que consideramos atrativos para o estágio atual da companhia:

A ação segue negociando a múltiplos que consideramos atrativos para o estágio atual da companhia:

- 7,1x P/L 2026e

- 6,1x P/L 2027e

- 0,8x P/VP 2026e

Por agora, reiteramos nossa recomendação de COMPRA, com preço-alvo de R$ 64,20, implicando upside potencial de +24,6% frente ao último fechamento.

Prêmios: Soft Market Limita Crescimento, com Foco em Rentabilidade

A dinâmica comercial segue restritiva, refletindo maior seletividade no underwriting e foco em rentabilidade. O ambiente de soft market global — com baixa ocorrência de eventos catastróficos e maior pressão de cedentes por descontos nas renovações — continuou limitando o crescimento de prêmios.

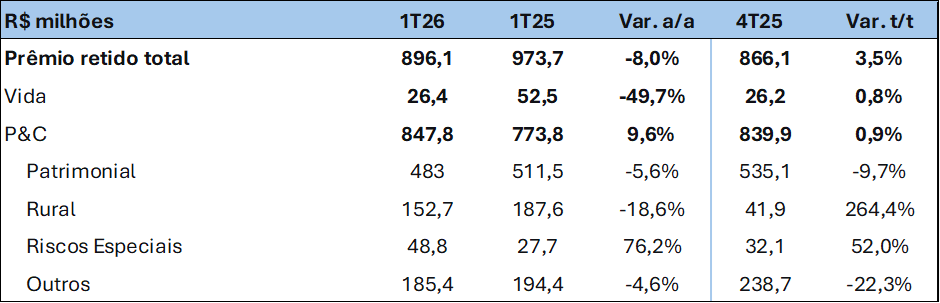

No 1T26, os prêmios emitidos totalizaram R$ 1,29 bilhão (+4,7% vs. estimado; -2,6% t/t; +3,2% a/a). O desempenho segue impactado pelo reposicionamento no segmento de Vida (-38% a/a) e pela menor exposição ao Rural, ainda que consistente com a estratégia de priorização de margens.

Na divisão geográfica:

- Brasil: prêmios de R$ 895,6 milhões (-10,5% t/t; +4,5% a/a), pressionados principalmente por Vida (-41,8% a/a) e Rural (-8,4% a/a);

- Exterior: prêmios de R$ 392,5 milhões (+22,0% t/t; +0,5% a/a), sustentados por Patrimonial (+18,6% t/t; +7,8% a/a) e Riscos Especiais (+46,5% a/a), compensando a queda em Rural (-44,0% a/a).

Seguimos vendo a retração de prêmios como intencional e alinhada à estratégia de cautela, com uma carteira mais enxuta e melhor precificada, o que deve sustentar uma melhora estrutural do resultado técnico ao longo dos próximos ciclos, ainda que com potencial de limitar o crescimento de prêmios e, consequentemente, do crescimento do lucro.

Prêmios Emitidos (R$m): Com Estratégia de Rentabilidade, Baixo Crescimento Continua

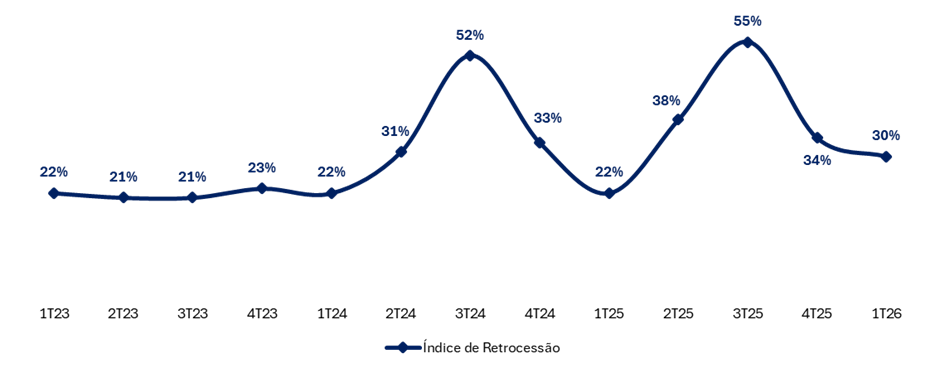

Retrocessão: Aumento Vai Contra a Estratégia de Maior Retenção

As despesas com retrocessão (prêmios retrocedidos) totalizaram R$ 392 milhões no 1T26 (-11,2% vs. estimado; -12,5% t/t; +42,9% a/a).

O aumento na comparação anual reflete principalmente a renovação de contratos com maior nível de retrocessão já embutido, prevendo a cessão de uma parcela mais relevante dos prêmios emitidos.

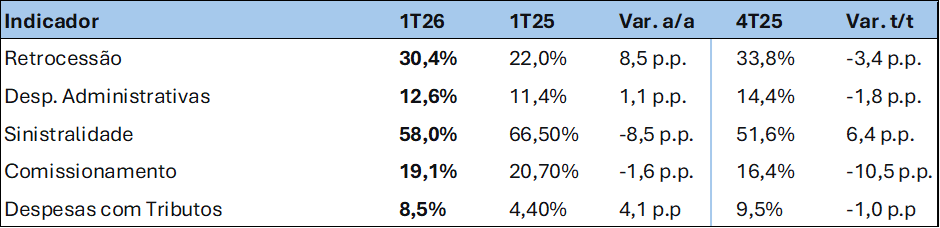

O índice de retrocessão encerrou o trimestre em 30% (-3,4 pp t/t; +9,4 pp a/a), apresentando melhora sequencial relevante, mas ainda pressionado na comparação anual por uma base mais baixa no 1T25. Seguimos observando sinais de normalização na estratégia de retrocessão, após o período de maior volatilidade entre o 3T24 e o 3T25, quando ajustes contratuais elevaram temporariamente o nível de cessão de risco.

Índice de retrocessão: Indícios de normalização?

Prêmios Retidos e Ganhos: Base Ainda Pressionada, com Efeito Defasado da Menor Originação

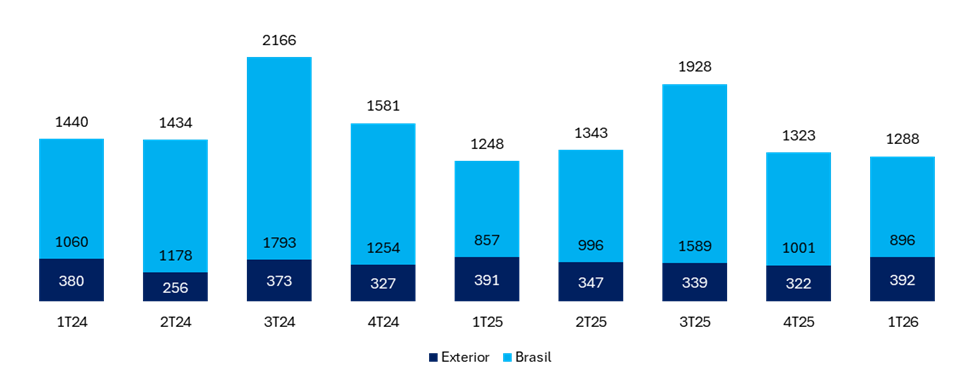

Os prêmios retidos somaram R$ 896,1 milhões no 1T26 (+13,7% vs. estimado; +2,4% t/t; -8,0% a/a). A retração na comparação anual reflete tanto o maior nível de retrocessão quanto a menor emissão de prêmios ao longo dos últimos 12 meses, reflexo da estratégia mais conservadora de underwriting.

Os prêmios ganhos totalizaram R$ 821,2 milhões (+13,9% vs. estimado; -19,6% t/t; -2,8% a/a), permanecendo pressionados. O desempenho incorpora:

- menor volume de novos negócios,

- efeito defasado da retração recente na emissão,

- base comparativa ainda elevada.

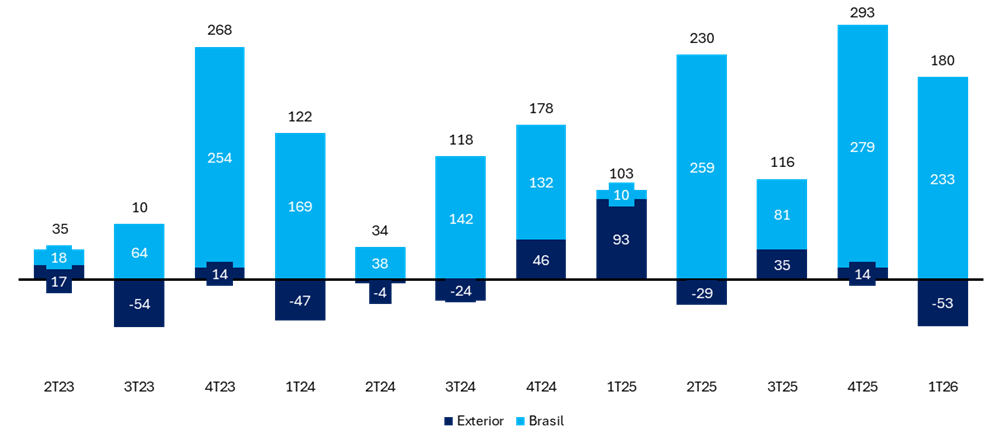

Dinâmica por Segmento: Queda Devido Principalmente aos Segmentos de Vida e Rural

inistralidade: Melhora Anual Relevante, com Pressão no Exterior

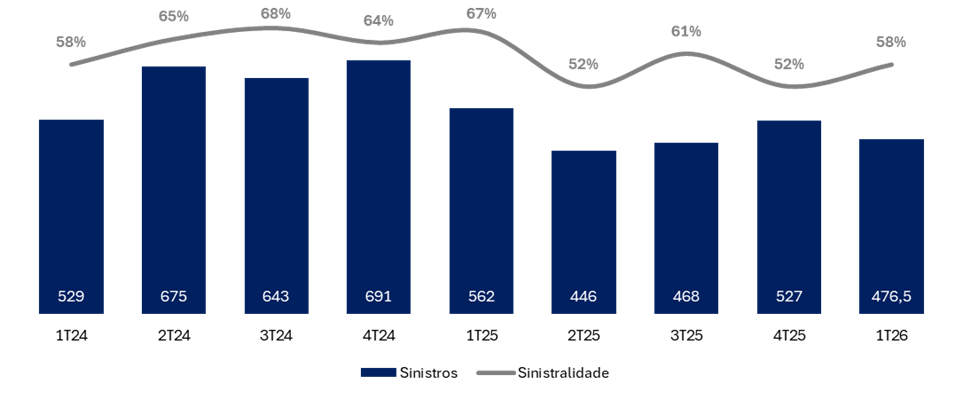

O índice de sinistralidade total encerrou o 1T26 em 58,0% (-2,0 pp vs. estimado; +6,4 pp t/t; -8,5 pp a/a), refletindo uma melhora consistente na comparação anual, ainda que com deterioração sequencial.

Principais destaques por linha:

- Patrimonial: no Brasil, o sinistro retido caiu para R$ 57,0 milhões (-71,5% a/a), refletindo melhor experiência de perdas. Por outro lado, no Exterior, houve forte piora, com o sinistro retido atingindo R$ 230,2 milhões (+194,2% a/a), impactado por reforços de provisão.

- Riscos Especiais: apresentou melhora relevante no Brasil, chegando a –R$ 7,2 milhões (-119,6% a/a), beneficiado por um ressarcimento pontual relevante no período.

- Vida: forte evolução, com queda do sinistro retido no Brasil (-80,7% a/a), refletindo a reestruturação da carteira.

Em termos nominais, o sinistro retido total somou R$ 476,5 milhões no 1T26 (-15,3% a/a), reforçando a melhora da sinistralidade na comparação anual.

Sinistralidade: Melhora estrutural na subscrição

Comissionamento: Eficiência na Originação, Apesar de Pressão Sequencial

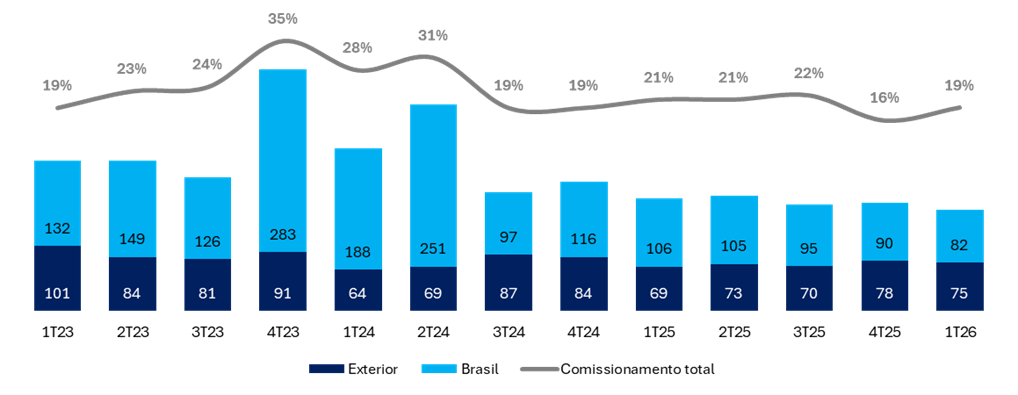

O índice de comissionamento encerrou o 1T26 em 19,1% (-0,9 pp vs. estimado; +2,7 pp t/t; -1,6 pp a/a). O montante total de comissões somou R$ 157 milhões (-10,3% t/t; -6,2% a/a), acompanhando a retração dos prêmios, mas com ganho de eficiência marginal. O menor custo de aquisição segue explicado, em parte, pelo encerramento de um contrato relevante no segmento de Vida em jul/24.

Comissionamento: Pequena melhora a/a

Despesas Administrativas: Pressão Pontual, com Sazonalidade Favorável no Trimestre

As despesas administrativas totalizaram R$ 103,1 milhões no 1T26 (+21,1% vs. estimado; -29,8% t/t; +5,7% a/a), refletindo principalmente honorários de êxito, processos trabalhistas e gastos com licenças de software.

A relação despesas administrativas/prêmios ganhos atingiu 12,6% (+0,8 pp vs. estimado; -1,8 pp t/t; +1,0 pp a/a). A melhora sequencial é explicada pela sazonalidade favorável do 1T, que não concentra despesas típicas do 4T — como 13º salário, provisões de férias e encargos de fim de ano.

Índice Combinado: Mantido em Patamar Saudável, Apesar de Pressão Sequencial

O índice combinado encerrou o 1T26 em 98,1% (+0,2 pp vs. estimado; +2,1 pp t/t; -5,8 pp a/a), permanecendo abaixo do breakeven operacional de 100%, o que indica geração técnica positiva no período.

Na comparação anual, o desempenho foi sustentado principalmente pela melhora da sinistralidade, que recuou para 58,0% (-8,5 pp a/a), refletindo a evolução da qualidade da carteira.

Por outro lado, na margem sequencial, observamos pressão no índice, explicada por:

- Sinistralidade: 58,0% (+6,4 pp t/t)

- Comissionamento: 19,1% (+2,7 pp t/t; -1,6 pp a/a)

Apesar da piora t/t, o índice combinado segue em nível confortável, reforçando a manutenção da rentabilidade técnica.

Indicadores de Eficiência: Aumento nas Despesas de Tributos e Retrocessão vs. Melhora na Sinistralidade

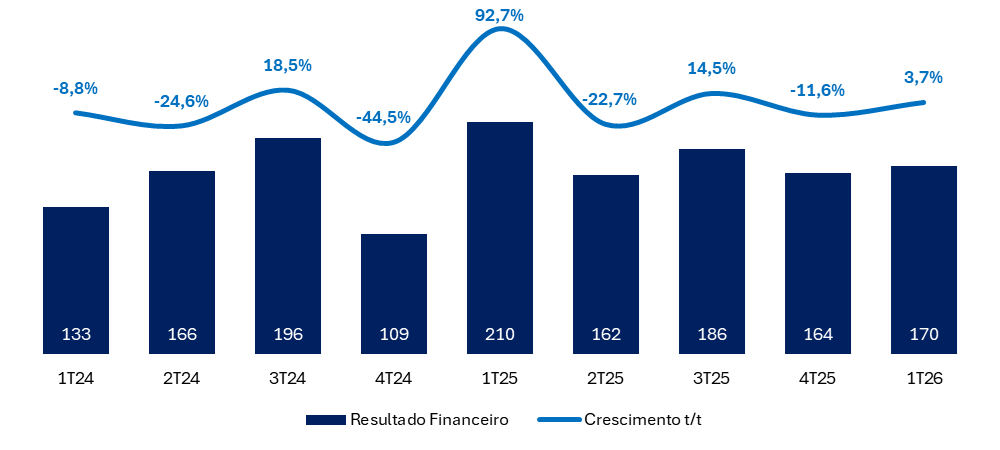

Resultado Financeiro: Estável no Trimestre

O resultado financeiro e patrimonial totalizou R$ 170,2 milhões no 1T26 (+0,3% vs. estimado; +3,5% t/t; -19,1% a/a).

Composição do Resultado Financeiro e Patrimonial : Estável t/t

Na comparação anual, o desempenho mais fraco reflete uma base de comparação elevada, uma vez que o 1T25 foi beneficiado por um ganho de aproximadamente R$ 45 milhões com variação cambial. O resultado patrimonial somou R$ 11 milhões no trimestre (-2,7% t/t; -47,8% a/a).

Resultado Financeiro e Patrimonial: 1T25 foi beneficiado por um ganho de R$ 45 milhões com variação cambial

Imposto: Alíquota Elevada no Trimestre, com Normalização à Frente

A alíquota efetiva de imposto atingiu 36,6% no 1T26 (+5,4 pp vs. estimado; +7,7 pp t/t; +3,8 pp a/a), refletindo principalmente o menor aproveitamento de benefícios fiscais no período.

A ausência de pagamentos de JCP limitou a eficiência tributária. Para os próximos trimestres, esperamos recuo da alíquota efetiva, com o início da distribuição de JCP, o que deve representar um vetor positivo para o lucro ao longo de 2026.

Solvência e Dividendos: Capital Robusto e Retorno ao Acionista Retomando no 2T26

A posição de solvência do IRB permanece confortável, com a suficiência do patrimônio líquido ajustado em 287% (+19 pp t/t; +80 pp a/a), amplamente acima do mínimo regulatório. O patrimônio líquido totalizou R$ 4,95 bilhões no trimestre (+0,8% t/t).

No campo de remuneração ao acionista, conforme antecipado, o 1T26 foi um trimestre sem pagamento de JCP, o que elevou a alíquota efetiva no período. Por outro lado, essa dinâmica abre espaço para benefícios fiscais ao longo dos próximos trimestres. Para o 2T26, a companhia anunciou distribuição de R$ 77,9 milhões em JCP e R$ 48 milhões em dividendos, totalizando um yield de aproximadamente 3,1%, marcando a retomada da remuneração aos acionistas.