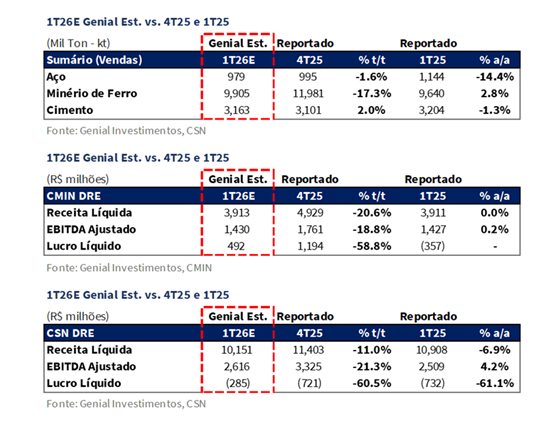

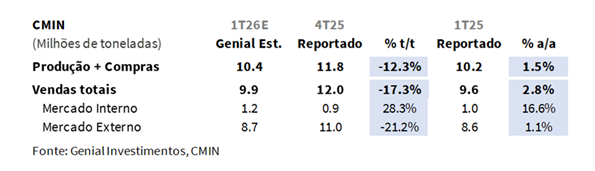

A CSN e a CMIN divulgarão seus resultados do 1T26 em 13/mai., após o fechamento do mercado. Para a CMIN, projetamos embarques de 9,9Mt Est. (-17,5% t/t; +2,8% a/a), refletindo uma normalização sazonal mais acentuada do que o usual impulsionada por chuvas mais intensas do que o normal em Minas Gerais (MG), embora a produção própria deva vir em linha com o 1T25 (um resultado operacional forte dado o contexto).

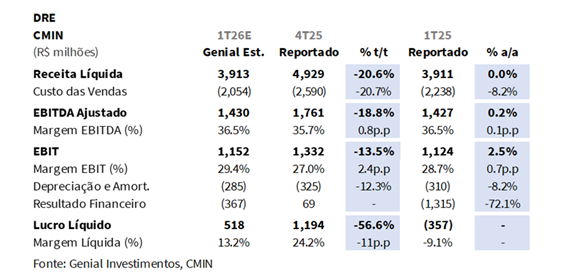

Definimos o preço realizado atingindo US$62,5/t Est. (-1,6% t/t; +3,3% a/a), recuando levemente de forma sequencial, com os descontos de qualidade se alargando em +US$1/t e os custos de frete adicionando mais um obstáculo de +US$1/t a partir de março, parcialmente neutralizados por um leve avanço no benchmark de 62% Fe (+1% t/t). Nos custos, projetamos o C1/t registrando US$21,3/t Est. (-9,0% t/t; +1,4% a/a), com o modesto aumento anual devido ao efeito cambial, à medida que o BRL mais forte (+10% a/a) acaba inflacionando o número reportado em USD, em vez de qualquer deterioração operacional, e a companhia confirmando que o aumento a/a não deve atingir dois dígitos como os pares. Nesse contexto, estimamos EBITDA de mineração de R$1,4b Est. (-18,8% t/t; +0,2% a/a).

Para a CSN Holding, projetamos embarques de aço de 979Kt Est. (-1,6% t/t; -14,4% a/a), refletindo um trimestre com uma abertura muito difícil em jan-fev., agravado pela antecipação de importações antes das medidas antidumping e um carnaval mais cedo, com apenas uma compensação parcial de uma forte recuperação em março. Os preços realizados devem atingir R$5.122/t Est. (-2,6% t/t; -2,3% a/a), já que o reajuste de +3% no MD implementado no início do ano deve ser parcialmente neutralizado pelas concessões concedidas durante os meses iniciais mais fracos e pelos efeitos cambiais no ME.

O COGS/t de aço deve se mover para R$4.758/t Est. (+5,0% t/t; +0,4% a/a), refletindo a pressão de matérias-primas relacionadas ao carvão fluindo pelo P&L com o típico lag, embora quase estável em base anual sustentado pela eficiência operacional contínua em Presidente Vargas (RJ) sob a estratégia de alto-forno único. No cimento, nosso modelo aponta para uma Receita Líquida de R$1,3b Est. (+0,8% t/t; +15,1% a/a), quase flat sequencialmente à medida que a demanda resiliente de construção civil amortece a suavidade de volume impulsionada pelas chuvas, com a precificação começando a se recuperar a partir de março.

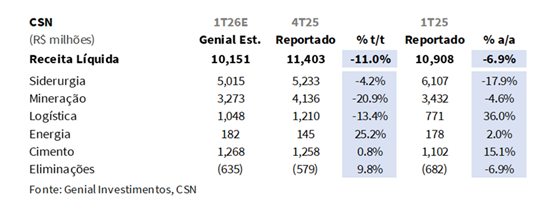

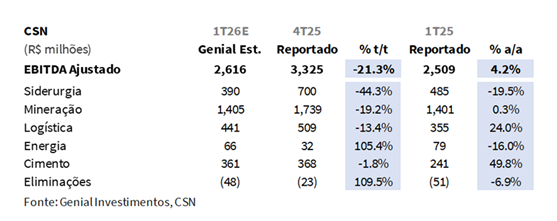

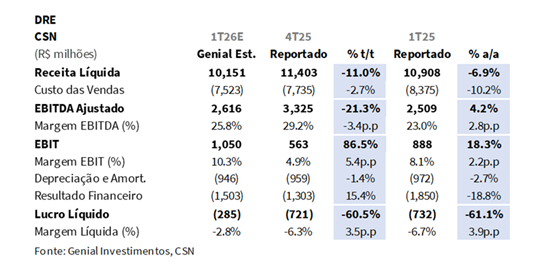

No nível consolidado, projetamos Receita Líquida deR$10,2b Genial Est. (-11,0% t/t; -6,9% a/a), refletindo o desempenho mais fraco nas divisões de aço e mineração, que juntas devem responder por ~82% da receita líquida consolidada. Estimamos EBITDA consolidado de R$2,6b Genial Est. (-21,3% t/t; +4,2% a/a), com a contração sequencial impulsionada principalmente pela mineração e pelo aço, enquanto a comparação anual positiva será sustentada pela logística e pelo cimento mais do que compensando o recuo da divisão de aço.

Por fim, o bottom line é modelado para permanecer negativo em -R$285m Genial Est. (-60,5% t/t; -61,1% a/a), com a melhora sequencial explicada pela normalização do EBIT a partir da base fortemente distorcida do 4T25, e o ganho anual impulsionado tanto por um EBIT mais forte quanto por um resultado financeiro melhor, à medida que a taxa USD/BRL EoP mais suave em R$5,18 (-6% t/t) deve gerar perdas contábeis em instrumentos denominados em USD (a dinâmica inversa do 4T25).

Principais Destaques CMIN:

(i) Produção de 10,4Mt Est. (-12,3% t/t; +1,5% a/a), refletindo chuvas mais intensas do que o normal em Minas Gerais criando pressão operacional, incluindo breves paradas de site, embora a produção própria deva vir aproximadamente em linha com o 1T25 — um resultado forte dado o contexto —, com embarques totalizando 9,9Mt Est. (-17,5% t/t; +2,8% a/a), refletindo uma normalização mais acentuada do que o padrão típico do 1T, mas ainda apontando para crescimento anual positivo; (ii) Preço realizado de US$62,5/t Est. (-1,6% t/t; +3,3% a/a), amplamente estável sequencialmente, com dois obstáculos modestos compensando parcialmente o leve avanço no benchmark de 62% Fe (+1% t/t): descontos de qualidade se alargando em +US$1/t e custos de frete adicionando mais +US$1/t a partir de mar/26, enquanto o mecanismo de precificação provisória deve permanecer aproximadamente neutro; (iii) C1/t de US$21,3/t Est. (-9,0% t/t; +1,4% a/a), com o modesto aumento anual amplamente um efeito cambial mecânico — o BRL mais forte (-10% a/a) inflacionando o número reportado em USD —, agravado por custos de diesel mais elevados, embora a companhia tenha confirmado que o aumento a/a não deve atingir dois dígitos, uma trajetória materialmente melhor vs. pares; (iv) EBITDA de R$1,4b Est. (-18,8% t/t; +0,2% a/a), pressionado sequencialmente pelo recuo de volume relacionado ao clima e à realização de preços mais suave, mas amplamente flat em base anual; (v) Dada a persistência da elevada volatilidade macro, estamos colocando a recomendação EM REVISÃO (vs. Manter anteriormente) em base temporária, pendente de maior clareza sobre o cenário estressado.

Principais Destaques CSN:

(i) Aço: Embarques (MD+ME) de 979Kt Est. (-1,6% t/t; -14,4% a/a), refletindo uma abertura muito difícil em jan-fev agravada pela antecipação de importações antes das medidas antidumping e um Carnaval mais cedo, parcialmente compensado por uma forte recuperação em março; preço (MD+ME) em R$5.122/t Est. (-2,6% t/t), com o aumento de +3% no MD parcialmente neutralizado pelas concessões do início do trimestre e pelos efeitos cambiais no ME; (ii) Cimento: Receita Líquida de R$1,3b Est. (+0,8% t/t; +15,1% a/a), amplamente estável sequencialmente à medida que a demanda resiliente de construção civil amortece a suavidade impulsionada pelas chuvas, com a precificação se recuperando a partir de março; (iii) Receita Líquida de R$10,2b Est. (-11,0% t/t; -6,9% a/a), pressionada pela normalização da mineração e pelos volumes de aço fracos, com ambas as divisões respondendo por 82% da receita consolidada; (iv) COGS/t de aço em R$4.758/t Est. (+5,0% t/t; +0,4% a/a), refletindo o lag de custos de carvão fluindo pelo P&L, amplamente estável anualmente sob a estratégia de alto-forno único em Presidente Vargas; (v) EBITDA Aj. em R$2,6b Est. (-21,3% t/t; +4,2% a/a), pressionado sequencialmente pela mineração (-19,2% t/t) e pelo aço (-44,3% t/t, parcialmente distorcido pelo item extraordinário de R$314m no 4T25), com o ganho anual impulsionado pela logística e pelo cimento; (vi) Prejuízo de -R$285m Est. (-60,5% t/t; -61,1% a/a), com melhora sequencial pela normalização do EBIT a partir da base distorcida do 4T25, e ganho anual tanto por um EBIT mais forte quanto por um resultado financeiro melhor (-R$1,5b Est.; -18,8% a/a), à medida que o USD/BRL EoP mais suave em R$5,18 (-6% t/t) gera perdas contábeis em instrumentos denominados em USD — a dinâmica inversa do 4T25; (vii) Com a alavancagem em 3,5x no 4T25 e a estrutura do bridge loan criando fortes incentivos econômicos para o reembolso até o final de 2026 ou início de 2027, o risco de execução é real e o atual contexto macro, com apetite dos compradores comprimido e gaps de valuation mais amplos, não está facilitando. Como o cenário estressado ainda aguarda clareza, mantivemos nosso Target Price 12M em R$9,00, mantendo a recomendação EM REVISÃO.

CSNA3 e CMIN3: 1T26 Prévia no detalhe!

CMIN: Ventos contrários da estação chuvosa, mas operações resilientes.

Esperamos que a produção de minério de ferro atinja 10,4Mt Genial Est. (-12,3% t/t; +1,5% a/a), refletindo um trimestre sazonal mais desafiador do que o usual, com chuvas mais intensas do que o normal em Minas Gerais (MG) esperadas para criar alguma pressão operacional em base trimestral, incluindo breves paradas de site. Apesar do clima adverso, a produção própria deve vir aproximadamente em linha com os níveis do 1T25, o que vemos como um resultado operacional forte dado o contexto. As compras de terceiros devem ser menores t/t, impulsionadas mais por restrições de disponibilidade e qualidade dos fornecedores durante as chuvas do que por qualquer decisão estratégica deliberada. Os embarques totais são projetados em 9,9Mt Genial Est. (-17,5% t/t; +2,8% a/a), levemente acima em base anual, refletindo uma normalização mais acentuada do que o padrão típico do 1T dado a intensidade do clima, mas ainda apontando para crescimento anual positivo.

Por outro lado, o preço realizado deve atingir US$62,5/t Genial Est. (-1,6% t/t; +3,3% a/a), recuando levemente de forma sequencial, com dois obstáculos modestos compensando parcialmente o leve crescimento na dinâmica do benchmark de 62% Fe (+1% t/t): (i) os descontos de qualidade devem se alargar em +US$1/t t/t; e (ii) os custos de frete devem adicionar mais +US$1/t de obstáculo, embora esperemos que esse efeito se materialize apenas a partir de março. O mecanismo de precificação provisória, que foi marginalmente positivo no 4T25, deve ser aproximadamente neutro no 1T26E, o que significa que o movimento sequencial de preços provavelmente será impulsionado pelo custo de entrega, e não pelo benchmark ou mix.

CSN Holding: Volumes suaves e câmbio compensando o avanço de preços.

Projetamos embarques consolidados de aço (MD+ME) de 979Kt Genial Est. (-1,6% t/t; -14,4% a/a), refletindo um trimestre com uma abertura muito difícil: jan-fev foram caracterizados por uma atividade comercial extremamente fraca, agravada pela antecipação de importações antes das medidas antidumping que inundaram o mercado doméstico (MD) no início do ano e suprimiram o poder de precificação, com o carnaval caindo mais cedo retardando ainda mais a recuperação do momentum comercial.

No mercado doméstico (MD), estimamos vendas de 714Kt Genial Est. (-5,7% t/t; -9,5% a/a), com apenas uma compensação parcial de uma forte recuperação em mar/26 (um dos meses mais fortes em anos), corroborada pelos dados do IABr, com uma queda significativa nos volumes de importação (-8,3% a/a) e uma forte recuperação na atividade de vendas (+4,9% a/a). No mercado externo (ME), os embarques devem totalizar 265Kt Genial Est. (+11,5% t/t; -25,4% a/a).

Quanto aos preços, projetamos R$5.141/t Genial Est. (+2,0% t/t; -1,6% a/a) para o mercado doméstico (MD), com a melhora subsequente impulsionada pelo aumento de preços anunciado (+3% implementado no início do ano) que deve ser parcialmente neutralizado pelas concessões concedidas durante os meses iniciais mais fracos. No mercado externo (ME), as realizações provavelmente atingirão R$5.070/t Genial Est. (-14,9% t/t; -4,4% a/a), refletindo tanto o mix quanto os efeitos da taxa de câmbio USD/BRL (-3% t/t). Por fim, chegamos a níveis realizados consolidados (MD+ME) de R$5.122/t Genial Est. (-2,6% t/t; -2,3% a/a).

CSN Holding: Receita líquida pressionada pela mineração e pelo aço.

A companhia deve reportar Receita Líquida de R$10,2b Genial Est. (-11,0% t/t; -6,9% a/a), refletindo uma contração impulsionada pelo desempenho mais fraco nas divisões de aço e mineração, que juntas devem responder pela maior parte do consolidado (82% vs. 87% no 1T25). Na mineração, estimamos receita líquida de R$3,3b (-20,9% t/t; -4,6% a/a), com o recuo t/t amplamente explicado pela combinação de menores embarques do trimestre impactado pelo clima e preços realizados mais suaves, à medida que (i) o benchmark de minério de ferro de 62% Fe cedeu, (ii) os descontos de qualidade se alargaram e (iii) a taxa de câmbio USD/BRL apreciou.

Para a divisão de aço, a receita líquida deve atingir R$5,0b (-4,2% t/t; -17,9% a/a), refletindo o ambiente comercial suave de jan-fev caracterizado por atividade extremamente fraca, parcialmente compensado pela recuperação de março e pelo aumento de preços de +3% no MD implementado no início do ano. Na logística, projetamos receita líquida de R$1,0b (-13,4% t/t; +36,0% a/a), carregando a sazonalidade de volume da mineração para o 1T26, embora a comparação a/a deva se beneficiar da consolidação do negócio multimodal do Grupo Tora, que ainda não fazia parte do perímetro no 1T25.

Por fim, a unidade de cimento deve registrar receita líquida de R$1,3b (+0,8% t/t; +15,1% a/a), quase estável sequencialmente, à medida que a típica suavidade de volume impulsionada pelas chuvas deve ser amortecida pela demanda resiliente de construção civil, com a precificação começando a se recuperar a partir de mar/26 após alguns descontos em dez/25, mas também se recuperando a/a principalmente explicado pela realização de preços (+17% a/a Est.).

CSN Holding: COGS/t de aço avançando com lag do carvão.

Projetamos o COGS/t de aço em R$4.758/t Genial Est. (+5,0% t/t; +0,4% a/a), refletindo a pressão de matérias-primas relacionadas ao carvão começando a fluir pelo P&L no 1T26E, à medida que as compras dos meses anteriores permeiam a estrutura de custos com o típico lag. Em base anual, no entanto, assumimos o COGS/t quase flat, sustentado pela eficiência operacional contínua na planta de Presidente Vargas (RJ) sob a estratégia de alto-forno único, permitindo melhor alocação de insumos e maior diluição de custos fixos.

Olhando adiante, um custo de carvão ainda mais pronunciado é esperado no 2T26E à medida que o efeito lag se materializa completamente (alta de +9% até abril no acumulado do ano), embora a expectativa da companhia seja que o aumento de preços de +5% implementado em abr/26, complementado pelo aumento de +7% em produtos revestidos/galvanizados impulsionado pelas medidas antidumping, deva mais do que compensar a pressão de custos antecipada nos próximos trimestres.

CMIN: C1/t pressionado pelo câmbio, mas superando os pares.

Nosso custo caixa C1/t é projetado em US$21,3/t Genial Est. (-9,0% t/t; +1,4% a/a), indicando uma melhora sequencial em relação ao nível elevado do 4T25, mas em base anual (uma comparação mais significativa dada a sazonalidade do 1T) acreditamos que o aumento deve permanecer modesto apesar de dois pontos negativos significativos: (i) a suavização da taxa de câmbio USD/BRL (-10% a/a), e como os custos do C1 são amplamente denominados em BRL, mas reportados em USD, um BRL mais forte deve inflar o número reportado em USD ao dividir por uma taxa de câmbio mais baixa; e (ii) custos de diesel mais elevados que também devem adicionar pressão incremental na estrutura de custos.

Nesse contexto, um aumento de +1,4% a/a seria, em nossa visão, um resultado forte dado que, com base em nossas conversas com a companhia, o aumento não deve atingir dois dígitos — o que acreditamos ser uma trajetória materialmente melhor vs. os pares, onde uma pressão de custos mais pronunciada foi observada.

CSN Holding: EBITDA cai acentuadamente t/t, mas resiliente a/a.

Projetamos EBITDA consolidado de R$2,6b Genial Est. (-21,3% t/t; +4,2% a/a), com a contração sequencial impulsionada principalmente pela mineração e pelo aço. Em base anual, no entanto, o quadro deve ser mais construtivo, impulsionado principalmente pela logística e pelo cimento, mais do que compensando o recuo anual da divisão de aço.

Nas divisões, o EBITDA de Mineração deve atingir R$1,4b Est. (-19,2% t/t; +0,3% a/a), refletindo o obstáculo de volume relacionado ao clima, embora amplamente flat em base anual à medida que o avanço nas vendas deve ser compensado pelo C1/t mais elevado e pela realização de preços mais baixa em BRL. O Aço deve registrar R$390m Est. (-44,3% t/t; -19,5% a/a), explicado por ambos os fatores de receita desacelerando, com o lag de custos do carvão adicionando ainda mais pressão sequencialmente, embora parcialmente distorcido pelo item extraordinário de R$314m registrado no 4T25.

A Logística deve entregar R$441m Est. (-13,4% t/t; +24,0% a/a), carregando os menores fluxos de mineração para seu próprio resultado, embora o ganho a/a reflita a consolidação do Grupo Tora. Adicionalmente, a divisão de Cimento deve registrar R$361m Est. (-1,8% t/t; +49,8% a/a), apenas um leve recuo t/t, mesmo em um trimestre com chuvas intensas, que tendem a desacelerar o desenvolvimento dos canteiros de obras. Ainda assim, a recuperação de precificação em mar/26 amortece a suavidade impulsionada pelas chuvas, com a forte comparação anual refletindo quase inteiramente o ambiente melhor para a precificação. Por fim, a Energia deve entregar R$66m Est. (+105,4% t/t; -16,0% a/a).

CSN Holding: Bottom line melhorando, mas prejuízo persiste.

Estimamos um prejuízo de -R$285m Est. (-60,5% t/t; -61,1% a/a), refletindo uma melhora significativa em relação a ambos os períodos de comparação apesar do bottom line ainda negativo. Em base sequencial, o prejuízo menor deve ser explicado principalmente pela normalização do EBIT, esperado em R$1,1b Genial Est. (+86,5% t/t; +2,5% a/a), se recuperando da base fortemente distorcida do 4T25, que foi arrastada para baixo por perdas de estoque e encargos de ociosidade operacional associados ao shutdown do Alto-Forno No. 2 (AF2), juntamente com impactos de câmbio e hedge de minério de ferro dentro de outros resultados operacionais.

Em base anual, acreditamos que a melhora seria impulsionada tanto por um EBIT mais forte quanto por um resultado financeiro melhor, com este último esperado em -R$1,5b Est. (+15,4% t/t; -18,8% a/a), refletindo amplamente o efeito da taxa de câmbio: a taxa USD/BRL EoP recuou para R$5,18 (-6% t/t), gerando perdas contábeis em instrumentos denominados em USD, com a dinâmica inversa do 4T25, onde o USD em apreciação havia presenteado o resultado financeiro líquido através de ganhos de marcação à mercado sobre o saldo de caixa consolidado do grupo.

Nossa visão e recomendação

CMIN

Elevando a curva de referência do 62% Fe.

Destacamos que o equilíbrio de oferta/demanda do minério de ferro está parecendo menos baixista do que nossas premissas anteriores implicavam. No lado da demanda, (i) o complexo siderúrgico da China está mostrando sinais iniciais de inflexão, com a demanda dos usuários finais se recuperando gradualmente, com a produção de vergalhão e HRC subindo levemente à medida que as usinas retomam os laminadores e as plantas de laminação a quente nas instalações do leste da China retomam as operações, drenando os estoques de aço nas usinas e no varejo mais rapidamente do que antecipávamos.

No lado da oferta, (ii) o ramp-up de Simandou está se provando mais back-loaded do que o temido, agora esperado para entregar ~15Mt em 2026 (vs. 20Mt Est. anteriormente), enquanto as rigidezes estruturais no lado seaborne, como restrições ambientais, gargalos de infraestrutura portuária e atrasos na alocação de capital, continuam comprimindo a elasticidade da oferta além do que nossos modelos de cenário pessimista haviam assumido. Em conjunto, as dinâmicas de precificação sustentam uma atualização da nossa premissa de curva de 62% Fe para US$100/t 26E (vs. US$95/t anteriormente).

Segunda revisão consecutiva do C1/t.

Em contraste, os resultados do 1T26E devem revelar um custo C1/t ex-terceiros acima do nível do ano anterior (+1,4% Est. a/a), levando-nos a revisar nossa projeção do 26E para cima até US$22,5/t (+7% vs. nossa Est. anterior; +4% a/a). Observamos que isso representa nosso cenário base, incorporando nossa premissa atualizada de USD/BRL do 26E no modelo sem quaisquer ajustes adicionais neste estágio. Isso marca nossa segunda revisão na premissa de C1/t, seguindo a mudança introduzida em nosso preview do 4T25. Caso a companhia demonstre capacidade de mitigar as pressões de custos por meio de melhorias operacionais além de nossas projeções atuais, não hesitaríamos em refletir isso em nosso modelo.

No balanço, o contexto de precificação mais construtivo sustenta uma atualização da nossa premissa de curva de 62% Fe para US$100/t 26E (vs. US$95/t anteriormente, como sinalizado em nossa revisão de 1T26 da Vale), embora esse vento favorável seja parcialmente compensado pela revisão para cima de nossa estimativa de C1/t ex-terceiros 26E, uma consequência direta da queda material da taxa de câmbio USD/BRL (-10% a/a). No efeito líquido, as dinâmicas de compensação deixam nossa valuation amplamente intacta, e mantivemos nosso Target Price 12M em R$6,00.

Dito isso, acreditamos que a ação permanece fortemente influenciada tanto por (i) os fluxos de investidores estrangeiros para (ou fora de) ativos de mercados emergentes; quanto por (ii) uma possível correlação com as posições de dívida estressada da CSN Holding em um cenário onde o mercado elevou a projeção de inflação pela 8ª vez e vê o índice em 4,89% 26E, com o sentimento continuando a ser moldado pelas percepções de risco global em meio ao conflito em curso no Irã, um contexto que já pesou sobre as ações, abaixo de -13,4% no YTD.

Quaisquer sinais críveis de de-escalada da guerra poderiam catalisar um renovado interesse comprador. Dada a persistência da elevada volatilidade macro, estamos colocando a recomendação EM REVISÃO (vs. Manter anteriormente) em base temporária, pendente de maior clareza sobre o cenário estressado.

CSN Holding

Consumo aparente estável, estoques entupidos.

As importações dispararam +30% t/t no 1T26, antecipadas às medidas antidumping esperadas, elevando o consumo aparente enquanto comprimia a demanda real pelos produtores domésticos. Esses estoques em excesso devem se normalizar ao longo do 2S26E, momento em que as condições provavelmente se tornarão mais favoráveis para a companhia reconquistar participação de mercado doméstica. Com isso em mente, a postura comercial de curto prazo permanecerá firmemente orientada para valor sobre volume, com precificação seletiva e disciplinada nos segmentos spot e industrial no contexto de elevada volatilidade de mercado.

No lado da demanda, o setor automotivo deve crescer moderadamente, com +3,7% a/a 26E, dado pela ANFAVEA (vs. +1,5% Genial Est., pois somos mais conservadores dado que o endividamento das famílias está em máxima histórica em 80,4% em março, com 30–50% da renda total comprometida). Os setores mais amplos ligados ao consumo estão se mantendo estáveis, enquanto o maquinário agrícola (-6,2% a/a 26E) e os implementos rodoviários continuam enfrentando ventos contrários significativos, com volumes recuando. Ainda assim, o outlook para o ano completo não parece muito positivo para nós. As vendas domésticas de aço podem cair -1,7% a/a Est. para 20,8Mt (semiacabados + laminados), com o consumo aparente crescendo apenas +1% Est. para 27Mt, pois esperamos que as importações permaneçam em níveis elevados durante o 1S26E.

Defesa, não salvação.

O desvio de fluxos de aço de terceiros países a preços espelhando ofertas chinesas permanece uma preocupação crescente, com o Egito como caso emblemático de redirecionamento dado o acordo bilateral de tarifa zero do Brasil. Somos construtivos sobre a aplicação dado o interesse institucional do governo no sucesso das medidas, embora as usinas coreanas (~11,4% das importações de aço do Brasil em 2025, +7,8p.p. a/a) sejam improváveis de sustentar indefinidamente a precificação subsidiada pela China e, mesmo assim, acreditamos que a aplicação por si só é questionável para alterar materialmente a dinâmica competitiva.

No HRC, a revisão preliminar do MDIC é esperada para meados do ano com uma decisão final em dez/26. Em nossa visão, a aprovação provavelmente virá no prazo de dezembro, e não em julho. Se aprovada, o efeito de reprecificação deve ser rápido, embora isso possa levar os importadores a estocar a preços mais baixos em antecipação, como tem sido o caso com outras medidas antidumping. Tratamos isso como opcionalidade de upside, e não como cenário base para nossas projeções de 26E.

Dadas as sensibilidades eleitorais e as preocupações com inflação ligadas a bens intensivos em aço, vemos probabilidade limitada de que as autoridades implementem medidas com intensidade suficiente para remodelar materialmente o mercado. Portanto, nossa visão se sustenta no fato de que as tarifas podem ser melhor vistas como tranquilizadoras, e não transformacionais. A paridade de importação, por sua vez, não deve ser lida contra benchmarks internacionais distorcidos. Se comparado com os preços domésticos europeus ou americanos, o aço plano brasileiro ainda negocia com um desconto de ~15%, refletindo níveis de referência estruturalmente deprimidos.

O negócio que precisa acontecer.

Acreditamos que a venda dos ativos de cimento permanece como a peça central da meta de desinvestimentos de R$17–18b da holding e o teste de execução mais consequente de curto prazo para a trajetória de desalavancagem. A companhia já pré-financiou os recursos esperados via um bridge loan “colateralizado” com os ativos de cimento (US$1,2b, até US$1,4b).

Ancoramos na faixa de 8–10x EBITDA como a referência de valuation realista (Cementos Pacasmayo-Peru em 8,8x, Cemex-Colômbia em 10x), com espaço para o negócio de cimento da CSN negociar próximo à extremidade superior dado uma margem EBITDA de ~26% (+5–10p.p. vs. média do setor), uma base de ativos relativamente moderna, vantagens de custos de energia e projetos de expansão licenciados. Acreditamos que a companhia se posicionou como um veículo de entrada atraente para players estrangeiros que buscam escala no Brasil. Modelamos conservadoramente em 7,5x (levemente abaixo da faixa) como nossa base por ora, com uma saída completa enquadrada como financeiramente racional se os recursos forem direcionados para acelerar a redução da dívida e simplificar a estrutura do grupo.

Um adquirente estratégico estrangeiro permanece o comprador mais lógico, pois a consolidação doméstica carrega risco significativo de aprovação do CADE e complexidade de execução na escala da CSN. Players chineses e pelo menos um veículo controlado por argentinos foram citados como nomes no mercado. Um negócio liderado pela Votorantim deve enfrentar obstáculos estruturais dado o tamanho do consórcio necessário. No timing, uma transação é mais provável em direção ao final do ano e poderia deslizar para 2027 dependendo das negociações com compradores e da aprovação regulatória. Acreditamos que os prazos de análise do CADE permanecem o principal risco de execução.

O que poderia atrapalhar?

Destacamos que o contexto mais amplo de M&A deve adicionar cautela, com (i) a SELIC elevada em 14,5% (-0,25p.p. vs. anteriormente) com um outlook cauteloso em meio à guerra do Irã, que está gerando pressão inflacionária com também uma alta nos benchmarks de petróleo já elevando os preços de combustíveis no Brasil; (ii) incerteza geopolítica como mencionado; e (iii) apetite volátil ao risco comprimindo o apetite dos compradores e alargando os gaps de valuation, com a execução dependendo fortemente de fatores fora do controle da companhia.

Alavancagem: o ponto focal do mercado.

A Dívida Líq./EBITDA LTM atingiu 3,5x no 4T25 (+0,2x vs. Est.; +0,3x t/t), acima da própria meta da companhia de ~3x para 2025, levantando questões legítimas sobre a credibilidade no cumprimento do guidance prospectivo e tornando a execução bem-sucedida do plano de desinvestimentos de ativos, em nossa visão, uma necessidade e não uma opção.

Olhando para o 1T26E, acreditamos que há dois fatores que devem impulsionar uma modesta redução t/t na alavancagem: (i) a tendência de queda do USD/BRL EoP para R$5,18 (-6% t/t) reduzindo o valor em BRL da dívida denominada em USD (R$57,2b de dívida total no 4T25) e um pré-pagamento de +US$240m (R$1,2b) recebido da CMIN que reduz diretamente a dívida bruta. A Vitol assinou um contrato de 6Mt no ano passado que incluiu pré-pagamento que deve entrar como receita diferida no balanço da CSN Holding. Esses são ventos favoráveis bem-vindos, mas insuficientes isoladamente para alterar estruturalmente a trajetória de alavancagem — que permanece contingente, em nossa visão, ao fechamento da transação de cimento dentro do prazo previsto.

Outro ponto que precisamos discutir é o bridge loan que a companhia tomou, “colateralizado” com os ativos de cimento, como medida de precaução após os mercados de crédito começarem a precificar o risco de liquidez. Embora a companhia tenha rechaçado a noção de uma crise genuína de liquidez, a estrutura em si cria fortes incentivos para o reembolso rápido: a taxa sobe ao longo do tempo, colateral adicional é acionado se a venda do ativo for atrasada, e a companhia é obrigada a reembolsar 80% dos recursos, com fortes incentivos econômicos para reembolso integral. Em conversas que tivemos com a companhia, afirmaram que o objetivo é quitar o empréstimo até o final de 2026 ou início de 2027 por meio dos recursos da venda do cimento.

O cenário estressado ainda aguarda clareza.

Acreditamos que a tensão central do equity story da CSN não mudou. Ainda é um holding alavancado imerso em um ambiente doméstico de aço desafiador, com uma trajetória de desalavancagem que permanece contingente ao fechamento do desinvestimento de cimento. O que mudou é o contexto macro, que se tornou significativamente mais hostil: o conflito no Irã simultaneamente (i) elevou os preços do petróleo, (ii) adicionou pressão inflacionária e (iii) empurrou a curva de juros futuros do Brasil para cima, com o mercado elevando a projeção de inflação pela 8ª vez e vendo o IPCA em 4,89% no 26E, um cenário difícil para um nome altamente alavancado, onde uma SELIC persistentemente elevada comprime diretamente o valor do equity.

As ações caíram -31% no YTD, um movimento que lemos como primariamente impulsionado por macro e sentimento, e não por uma deterioração fundamental, mas que reflete o quão pouco de tolerância o mercado atualmente tem para a incerteza de alavancagem nesse ambiente. Na frente operacional, o quadro de curto prazo é desafiador, mas não sem uma leitura prospectiva. A disparada nas importações antecipadas (+30% t/t) antes da implementação do antidumping entupiu a cadeia de distribuição com estoques, comprimindo a demanda real pelos produtores domésticos ao longo do 1S26E. Um obstáculo de curto prazo que, paradoxalmente, deve reforçar o caso para medidas significativas de defesa comercial (esperadas para dezembro Est.). À medida que essas medidas ganham força e os estoques em excesso se normalizam ao longo do 2S26E, as condições devem se tornar progressivamente mais favoráveis para os produtores domésticos reconquistarem participação de mercado.

No entanto, o desinvestimento de cimento permanece a peça central da tese e, cada vez mais, uma necessidade. Com a alavancagem em 3,5x no 4T25 e a estrutura do bridge loan criando fortes incentivos econômicos para o reembolso até o final de 2026 ou início de 2027, o risco de execução é real e o atual contexto macro, com apetite dos compradores comprimido e gaps de valuation mais amplos, não está facilitando. Como o cenário estressado ainda aguarda clareza, mantivemos nosso Target Price 12M em R$9,00, mantendo a recomendação EM REVISÃO.