A Suzano divulgou seus resultados do 1T26 ontem, 29/abr, após o fechamento do mercado. Apesar de superar nossas estimativas na maioria dos indicadores, a companhia entregou um EBITDA Aj. abaixo do consenso em R$4,6b (-5,8% vs. Consenso BBG) e uma queima de FCF de -R$2,1b (81% pior vs. Est.), o que acreditamos poder impulsionar uma reação negativa dos investidores na sessão de negociação. Destacamos que éramos significativamente mais pessimistas do que o consenso antes do resultado, pois antecipávamos que o volume deveria ser retido pela concentração de paradas de manutenção e o corte nominal contínuo de -3,5% pesaria mais do que o consenso havia modelado.

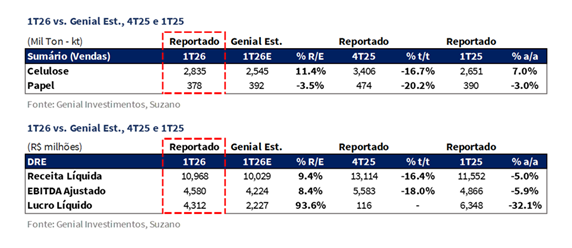

O destaque positivo dentro do nosso framework foram os embarques de celulose, que atingiram 2,8Mt (+11,4% vs. Est.), recuando -16,7% t/t, mas avançando +7,0% a/a, superando nossa projeção apesar da (i) compressão sazonal negativa da demanda, (ii) alta concentração de paradas de manutenção (Aracruz-ES, Imperatriz-MA, Ribas do Rio Pardo-MS e Veracel-BA) e do corte em curso (-3,5% vs. capacidade nominal). Nossa interpretação é que as paradas carregaram um downtime efetivo mais curto do que a regra geral implicava, ou que o momentum residual do 4T25 se estendeu mais para jan/26 em estoques em trânsito.

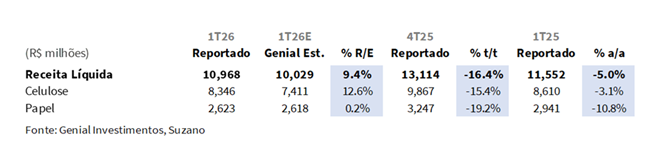

O preço realizado de celulose atingiu R$2.943/t (+1,0% vs. Est.), avançando +1,6% t/t, mas recuando -9,4% a/a, em linha com nossa projeção, com a recuperação sequencial refletindo benchmarks de BHKP mais firmes no PIX/FOEX China (+9,4% t/t) e Europa (+11,9% t/t), parcialmente neutralizada pela tendência de queda da taxa de câmbio USD/BRL (-3% t/t). No papel, as vendas totais registraram 378Kt (-3,5% vs. Est.), recuando -20,2% t/t e -3,0% a/a, abaixo da nossa projeção por menores volumes na Suzano Packaging US, enquanto o preço realizado de papel de R$6.933/t (+3,8% vs. Est.) surpreendeu positivamente com uma recuperação mais forte de precificação no MD no segmento de Impressão & Escrita.

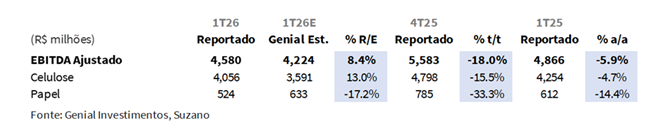

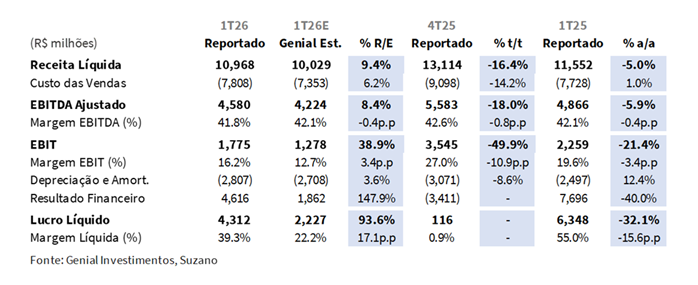

A Receita Líquida consolidada atingiu R$11,0b (+9,4% vs. Est.), recuando -16,4% t/t e -5,0% a/a, vindo acima da nossa projeção no beat de embarques de celulose. O Cash COGS/t ex-paradas atingiu R$802/t (-2,0% vs. Est.), avançando +3,1% t/t e recuando -6,6% a/a, abaixo da nossa projeção por um ambiente de custos de insumos mais favorável, enquanto o Cash COGS/t incluindo paradas atingiu R$882/t (-1,4% vs. Est.; +9,0% t/t; -8,5% a/a), com o 1T26 representando o pico sazonal de custos consistente com o soft guidance do management de R$778/t 26E. O EBITDA Aj. atingiu R$4,6b (+8,4% vs. Est.; -5,8% vs. Consenso BBG), recuando -18,0% t/t e -5,9% a/a, com a margem atingindo 41,8% (-0,4p.p. vs. Est.; -0,8p.p. t/t; -0,4p.p. a/a), à medida que a realização de preços em BRL mais fraca impulsionada pela depreciação do USD/BRL (-10% a/a) limitou a recuperação apesar dos beats de volume e custos.

Por fim, no bottom line, o Lucro Líquido atingiu R$4,3b (+93,6% vs. Est.), avançando significativamente t/t, mesmo com um recuo de -32,1% a/a, impulsionado principalmente por um resultado financeiro fortemente positivo de +R$4,6b (revertendo a perda de -R$3,4b no 4T25), amplamente explicado por ganhos em derivativos de +R$3,0b decorrentes da tendência de queda da taxa de câmbio USD/BRL EoP (-6% t/t). Como nos trimestres anteriores, reforçamos que as dinâmicas do bottom line permanecem fortemente influenciadas por mecanismos não caixa de derivativos e câmbio, tornando o lucro líquido um indicador fraco do desempenho operacional subjacente.

Principais Destaques:

(i) Celulose: Embarques de 2,8Mt (+11,4% vs. Est.; -16,7% t/t; +7,0% a/a), superando apesar de três ventos contrários concorrentes — sazonalidade do Ano Novo Chinês, quatro paradas de manutenção concentradas e o corte em curso de -3,5% — com o beat sugerindo ou um downtime efetivo mais curto do que o modelado ou o momentum residual de embarques do 4T25 se estendendo para janeiro; preço realizado em R$2.943/t (+1,0% vs. Est.; +1,6% t/t), com preço em USD em US$560/t (+4% t/t), sustentado pela recuperação do benchmark de BHKP impulsionada por disrupções de oferta e resiliência da demanda na China (+14,7% a/a na produção de papel), parcialmente compensado pela suavização do USD/BRL (-3% t/t); (ii) Papel: Embarques de 378Kt (-3,5% vs. Est.; -20,2% t/t; -3,0% a/a), abaixo da projeção pelo desempenho mais fraco da Suzano Packaging US; preço realizado em R$6.933/t (+3,8% vs. Est.; +1,3% t/t; -8,0% a/a); (iii) Receita Líquida de R$11,0b (+9,4% vs. Est.; -16,4% t/t; -5,0% a/a), com o beat impulsionado pela superação dos embarques de celulose; (iv) Cash COGS/t ex-paradas em R$802/t (-2,0% vs. Est.; +3,1% t/t; -6,6% a/a), superando por menores custos de soda cáustica, raio de suprimento de madeira mais curto e melhora em utilidades, com a trajetória do ano completo consistente com o soft guidance do management de R$778/t 26E; incluindo paradas em R$882/t (-1,4% vs. Est.; +9,0% t/t; -8,5% a/a); (v) EBITDA Aj. de R$4,6b (+8,4% vs. Est.; -18,0% t/t; -5,9% a/a), com margem de 41,8% (-0,4p.p. vs. Est.; -0,8p.p. t/t; -0,4p.p. a/a), acima da nossa estimativa, mas abaixo do Consenso BBG (-5,8%), com Celulose em R$4,1b (+13% vs. Est.; -15,5% t/t; -4,7% a/a) e Papel em R$524m (-17% vs. Est.; -33,3% t/t; -14,4% a/a); (vi) Lucro Líquido de R$4,3b (+93,6% vs. Est.; -32,1% a/a), impulsionado por um resultado financeiro de +R$4,6b, amplamente por ganhos em derivativos de +R$3,0b provenientes da tendência de queda da taxa de câmbio USD/BRL EoP (-6% t/t); (vii) Isso comprime mecanicamente nossa trajetória de FCF 26E para frente, reduzindo nosso FCF Yield 26E para 18% (vs. 20% anteriormente), colocando nosso Target Price 12M ajustado para R$60,00 (vs. R$63,50 anteriormente), implicando um upside de +34%; a recomendação de COMPRA é mantida dado que a assimetria ainda favorece o cenário otimista.

SUZB3 Resultado 1T26: No detalhe!

Celulose: Embarques sobem +7% a/a, acima das nossas estimativas.

As vendas de celulose totalizaram 2,8Mt (+11,4% vs. Genial Est.), recuando -16,7% t/t e avançando +7,0% a/a, vindo acima da nossa projeção apesar de um trimestre desafiador moldado por três ventos contrários concorrentes: (i) compressão sazonal da demanda impulsionada pelo Ano Novo Chinês (17/fev–3/mar) e o feriado de celulose de Xangai (16–20/mar); (ii) quatro paradas programadas de manutenção concentradas no 1T26; e (iii) a aplicação contínua do corte nominal de produção de -3,5% anunciado em agosto. Em base t/t, o recuo de volume foi impulsionado principalmente por menores embarques para a Ásia e América do Norte, consistente com a sazonalidade do período. Em base anual, o avanço foi predominantemente impulsionado por maiores volumes em ambas as regiões.

Nossa hipótese para explicar o beat é que as paradas carregaram um downtime efetivo mais curto do que a regra geral implicava, ou que o momentum de embarques residual do 4T25 se estendeu mais para janeiro do que o antecipado. A disciplina de produção permanece em vigor, mas seu impacto de volume continuou se provando mais limitado do que o modelado, consistente com o padrão observado nos trimestres anteriores, à medida que ativos mais eficientes (particularmente Ribas do Rio Pardo-MS) continuam operando próximos à capacidade nominal mesmo durante períodos com concentração de paradas.

Celulose: Preço em linha; câmbio permanece um obstáculo.

O preço realizado de celulose atingiu R$2.943/t (+1,0% vs. Genial Est.), avançando +1,6% t/t e recuando -9,4% a/a, amplamente em linha com nossa projeção e consistente com a modesta recuperação sequencial que antecipávamos. Em USD, o preço líquido ficou em US$560/t (+1% vs. Est.; +4% t/t; +1% a/a), refletindo o repasse dos benchmarks de BHKP mais firmes durante o trimestre, parcialmente neutralizado pela apreciação da taxa de câmbio USD/BRL (-3% t/t).

No nível do benchmark, os aumentos t/t do PIX/FOEX foram sustentados por (i) disrupções de oferta de paradas não programadas concentradas no BHKP; (ii) pressões logísticas decorrentes da incerteza geopolítica, notavelmente o conflito Irã-EUA; e (iii) resiliência da demanda na China, onde a produção total de papel cresceu (+14,7% a/a) no período de acordo com os dados que levantamos, apesar dos estoques nos portos encerrando o trimestre em 2,7Mt (+1,1x a/a), bem acima dos níveis do ano anterior, embora amplamente compostos por BSKP. É importante notar que, em base anual, a contração em BRL reflete principalmente a tendência de queda da taxa de câmbio USD/BRL (-10% a/a), que sobrepujou a melhora marginal de +1% a/a nos preços denominados em USD.

Papel: Vendas abaixo do esperado, mas os preços surpreenderam.

As vendas de papel totalizaram 378Kt (-3,5% vs. Genial Est.), recuando -20,2% t/t e -3,0% a/a, abaixo da nossa projeção, amplamente explicado pelo desempenho mais fraco do que o esperado na Suzano Packaging US, impactada pela desestocagem ao longo da cadeia de conversores e pelas disrupções de tempestades de inverno no início do ano, fatores que não havíamos capturado inteiramente em nosso modelo. O recuo sequencial foi consistente com a sazonalidade histórica dos segmentos editorial e educacional, enquanto a contração a/a reflete menores volumes de papel cartão na Suzano Packaging US no contexto da sazonalidade do mercado americano. Pine Bluff (AR) continuou operando normalmente sob seus compromissos de contrato de longo prazo.

Na frente de precificação, o preço realizado de papel ficou em R$6.933/t (+3,8% vs. Genial Est.), avançando +1,3% t/t e recuando -8,0% a/a, surpreendendo nossa estimativa, principalmente impulsionado por uma recuperação t/t mais forte do que o esperado na precificação do MD, concentrada no segmento de Impressão & Escrita. Em base anual, a contração refletiu recuos em todos os segmentos atendidos pelas operações no Brasil, com ênfase particular na redução nos preços do ME (-15% a/a), bem como a queda do USD/BRL (-10% a/a), parcialmente compensada por um aumento nos preços médios da Suzano Packaging US em USD (+7% a/a).

Receita Líquida: Recua t/t nos volumes; mas superou nossas estimativas.

A Receita Líquida atingiu R$11,0b (+9,4% vs. Genial Est.), recuando -16,4% t/t e -5,0% a/a, vindo acima da nossa projeção, amplamente explicado pelos embarques de celulose mais fortes do que o esperado fluindo para o top-line, enquanto o segmento de papel veio amplamente em linha. Por um lado, a contração t/t foi impulsionada por ambas as divisões dado os fatores sazonais de volume. Por outro lado, as realizações de preços em BRL devem explicar também o recuo a/a, principalmente devido à tendência de queda do USD/BRL (-10% a/a), parcialmente neutralizada pela melhora marginal nos preços de celulose denominados em USD e pelos preços mais elevados na Suzano Packaging US.

COGS/t: Melhor do que o previsto; custo de paradas alinhado.

O Cash COGS/t ex-paradas atingiu R$802/t (-2,0% vs. Genial Est.), avançando +3,1% t/t e recuando -6,6% a/a, vindo abaixo da nossa projeção, refletindo um ambiente de custos de insumos mais favorável do que o antecipado, impulsionado por (i) preços mais baixos de insumos-chave, particularmente soda cáustica, beneficiando-se da suavização da taxa de câmbio USD/BRL (-3% t/t) nos produtos químicos indexados em USD; (ii) menores custos de madeira, sustentados por um raio médio de suprimento mais curto; e (iii) melhor desempenho em utilidades, beneficiando-se de preços médios de energia mais elevados. Acreditamos que esses efeitos mais do que neutralizaram a pressão sequencial do maior consumo de insumos associado à concentração de quatro paradas de manutenção e menor diluição de custos fixos sobre volumes de produção reduzidos.

O Cash COGS/t incluindo paradas atingiu R$882/t (-1,4% vs. Genial Est.), avançando +9,0% t/t e recuando -8,5% a/a, com o custo das paradas vindo alinhado à nossa estimativa, com o aumento t/t mais acentuado refletindo o impacto direto das quatro paradas concentradas no trimestre (Aracruz-ES, Imperatriz-MA, Ribas do Rio Pardo-MS e Veracel-BA). Em base anual, a tendência de convergência permanece intacta, impulsionada por (i) o vento favorável cambial nos insumos indexados em USD, (ii) menores custos de madeira e (iii) melhores resultados em utilidades, consistente com o soft guidance da administração de R$778/t 26E ex-paradas, com o 1T26 representando o pico sazonal de custos antes da melhora gradual ao longo do restante do ano. Por ora, manteremos nossa projeção do 26E em linha com o soft guidance, ao contrário do ano passado, quando previmos com antecedência que a companhia não o alcançaria.

EBITDA: Queda de dois dígitos t/t; abaixo do consenso.

O EBITDA Ajustado atingiu R$4,6b (+8,4% vs. Genial Est.), recuando -18,0% t/t e -5,9% a/a, vindo acima da nossa projeção, mas abaixo do consenso (-5,8% vs. Consenso BBG). É importante notar que éramos muito mais pessimistas do que o consenso, dado que, em nossa visão, o volume retido pelas paradas de manutenção, bem como o corte de 3,5% de capacidade, teria um impacto negativo maior do que ocorreu. Portanto, o EBITDA do negócio de Celulose registrou R$4,1b (+13% vs. Genial Est.), recuando -15,5% t/t e -4,7% a/a, com margem de 41,8% (-0,4p.p. vs. Est.; -0,8p.p. t/t; -0,4p.p. a/a). Em base anual, a realização de preços em BRL mais fraca impulsionada pela depreciação cambial mais do que compensou o crescimento de volume e a convergência de custos.

Na divisão de papel, o EBITDA atingiu R$524m (-17% vs. Genial Est.), recuando -33,3% t/t e -14,4% a/a, abaixo da nossa estimativa, com o underperformance refletindo os menores volumes na Suzano Packaging US e a ausência de aumentos significativos de preços no ME em termos de BRL, dado a acentuada tendência de queda do USD/BRL (-10% a/a), mais do que neutralizando a recuperação de precificação no MD e a contínua estabilidade operacional de Pine Bluff (AR).

Lucro Líquido: Ganhos em derivativos impulsionam forte surpresa.

O Lucro Líquido atingiu R$4,3b (+93,6% vs. Genial Est.), avançando significativamente t/t, mesmo com um recuo de -32,1% a/a, vindo materialmente acima da nossa projeção, impulsionado principalmente por um resultado financeiro fortemente positivo de +R$4,6b (revertendo a perda de -R$3,4b no 4T25), amplamente explicado por ganhos em derivativos de +R$3,0b decorrentes da tendência de queda da taxa de câmbio USD/BRL EoP (-6% t/t), que gerou um ajuste favorável de marcação à mercado no portfólio de derivativos. O EBIT também contribuiu positivamente, refletindo o desempenho operacional mais forte do que o modelado, embora abaixo do consenso.

Em base anual, o recuo reflete um resultado financeiro positivo menor, à medida que a tendência de queda da taxa de câmbio USD/BRL EoP foi menos pronunciada do que a observada no 1T25 (-7% t/t), agravada por menor receita líquida e COGS mais elevado, parcialmente compensados por menores despesas de IR/CSLL. Como nos trimestres anteriores, reforçamos que as dinâmicas do bottom-linepermanecem fortemente influenciadas por mecanismos não caixa de derivativos e câmbio, tornando o lucro líquido um indicador fraco do desempenho operacional subjacente e improvável de impulsionar uma reação significativa no preço das ações.

Nossa visão e recomendação

FCF: Queima expressiva impulsionado pelo WC e CAPEX.

A companhia reportou uma queima de FCF de -R$2,1b (81% pior vs. Est.), revertendo de +R$2,3b no 4T25 e deteriorando -75% a/a, abaixo das nossas estimativas que apontavam para um burn menos intenso. O underperformance acabou refletindo (i) consumo de capital de giro (WC) de -R$75m (vs. +R$800m Est.), revertendo os +R$661m no 4T25 e +R$1,3b no 1T25, impulsionado pelo pagamento de remuneração variável acumulada no 4T25 e menor liberação em contas a receber em contraste com a forte liberação observada no mesmo período do ano anterior (quando os preços de celulose recuaram a/a, comparado ao aumento de preços observado no 1T26 vs. 4T25); um (ii) CAPEX elevado, que ficou em R$3,0b (+5% vs. Est.), avançando +7% t/t e recuando -3% a/a, impulsionado principalmente por maiores desembolsos na linha de Terras e Florestas, à medida que a segunda (e última) parcela de R$439m relacionada ao swap de madeira com a Eldorado foi paga no 1T26.

A alavancagem encerrou em 3,2x Dívida Líq./EBITDA em BRL (-0,1x vs. Est.), vindo flat t/t, refletindo um EBITDA mais elevado vs. Est. entrando na base LTM, enquanto a queda na dívida líquida foi conforme o esperado, atingindo R$68b (flat vs. Est.), recuando -2% t/t, impulsionada principalmente pela depreciação da taxa de câmbio USD/BRL EoP (-6% t/t) durante o trimestre.

A demanda chinesa aprofunda o vácuo.

A entressafra tradicional do 2T26 está se desenvolvendo fiel à forma, com as usinas de papel downstream perdendo momentum operacional em praticamente todos os segmentos. Por segmento, (i) Tissue foi a baixa mais acentuada, com taxas operacionais recuando para 65,1% (-3,5p.p. vs. início de abril), seguido pelo papel não revestido em 56,9% (-1,0p.p. vs. início de abril) e papel revestido em 66,7% (-0,1p.p. vs. início de abril). O papel cartão marfim é a exceção isolada, avançando levemente para 67,9% (+0,2p.p. vs. início de abril). O fio condutor é uma escassez de fluxo de pedidos de uso final que está mantendo as usinas, particularmente em impressão & escrita e tissue, ancoradas em compras essenciais apenas. O resultado é um lado da demanda que não é meramente suave, mas basicamente inerte. A baixa lucratividade privou as usinas tanto do apetite quanto da flexibilidade de balanço para construir posições.

Uma onda de recomposição de estoques em meados do mês ofereceu uma breve interrupção a essa dinâmica, à medida que as usinas se moveram para compras concentradas a preços baixos, consumindo uma parcela significativa da capacidade de compra de curto prazo no processo, mas esse pulso já desapareceu. Com os futuros se recuperando modestamente e os preços spot avançando levemente, as intenções de recomposição de estoques colapsaram, deixando o mercado sem uma âncora de demanda entrando em maio. Além disso, os estoques nos portos encerraram a semana passada ainda bastante elevados em 2,4Mt (+1,1x a/a), apesar dos planos esparsos de manutenção de usinas overseas, sustentando o excesso de oferta que tem definido o trimestre.

BHKP aumenta +US$50/t nas Américas e Europa.

A Suzano notificou clientes de um aumento de preços de +US$50/t para BHKP nas Américas e Europa, com vigência em maio. Na Europa, o ajuste deve elevar o preço de referência da companhia para US$1.430/t. O movimento segue um aumento similar de +US$50/t anunciado em março, quando a companhia também elevou preços nas mesmas regiões e implementou um aumento de +US$20/t para clientes na China e outros mercados asiáticos. Nossa postura está alinhada com o que os dados indicam. Os Níveis de Estoque de Celulose BHKP Kraft na Europa atingiram 0,4Mt no 1T26 (-5% a/a), justificando os aumentos consecutivos à medida que o equilíbrio oferta-demanda se aperta.

Apenas um revés, não um quebrador de tese.

O FCF do 1T26 veio materialmente pior do que o antecipado, com uma queima de -R$2,1b ocasionada por uma reversão do WC proveniente dos pagamentos de remuneração variável acumulados no 4T25 e menor liberação de recebíveis, agravado por um CAPEX elevado vinculado à parcela final do swap de madeira com a Eldorado. Esses fatores são amplamente de natureza não recorrente, mas mecanicamente comprimem nossa trajetória de FCF 26E para frente, reduzindo nosso FCF Yield 26E para18% (vs. 20% anteriormente), colocando nosso Target Price 12M ajustado para R$60,00 (vs. R$63,50 anteriormente), implicando um upside de +34%.

No lado da demanda, a entressafra tradicional do 2T26 está se desenvolvendo fiel à forma, com as taxas operacionais downstream suavizando na maioria dos segmentos na China e os estoques nos portos ainda elevados em 2,4Mt (+1,1x a/a). Em nossa visão, isso configura um mercado que não é meramente suave, mas basicamente inerte no lado comprador entrando em maio. A compensação construtiva, no entanto, está na oferta: a companhia anunciou um aumento de preços de +US$50/t de BHKP para as Américas e Europa com início em maio, o segundo aumento consecutivo após um movimento similar em março, sustentado pelos estoques europeus de BHKP Kraft em 0,4Mt (-5% a/a) e uma dinâmica de aperto mais ampla reforçada pela disciplina de oferta dos pares e pela disrupção indonésia (~375Kt Est. em 12M de impacto). Portanto, reconhecemos que a queima de FCF deve ser visto como um revés, não um quebrador de tese.

Portanto, mesmo com o corte no TP, nossa recomendação de COMPRAR é mantida, sustentada por (i) FCF Yield 26E em 18% (-2p.p. vs. Est. anterior); e (ii) EV/EBITDA 26E em 5,0x (bem abaixo dos níveis históricos de ~7x). Com a ação negociando em mínimas históricas de valuation (-13,6% apenas no último mês, amplamente associado a um USD/BRL em R$5,00), e a aproximação do ciclo eleitoral — historicamente associado a um prêmio de risco-país crescente que tende a elevar o câmbio e reavaliar as ações brasileiras em direção ao valor justo — a assimetria ainda favorece o cenário otimista.