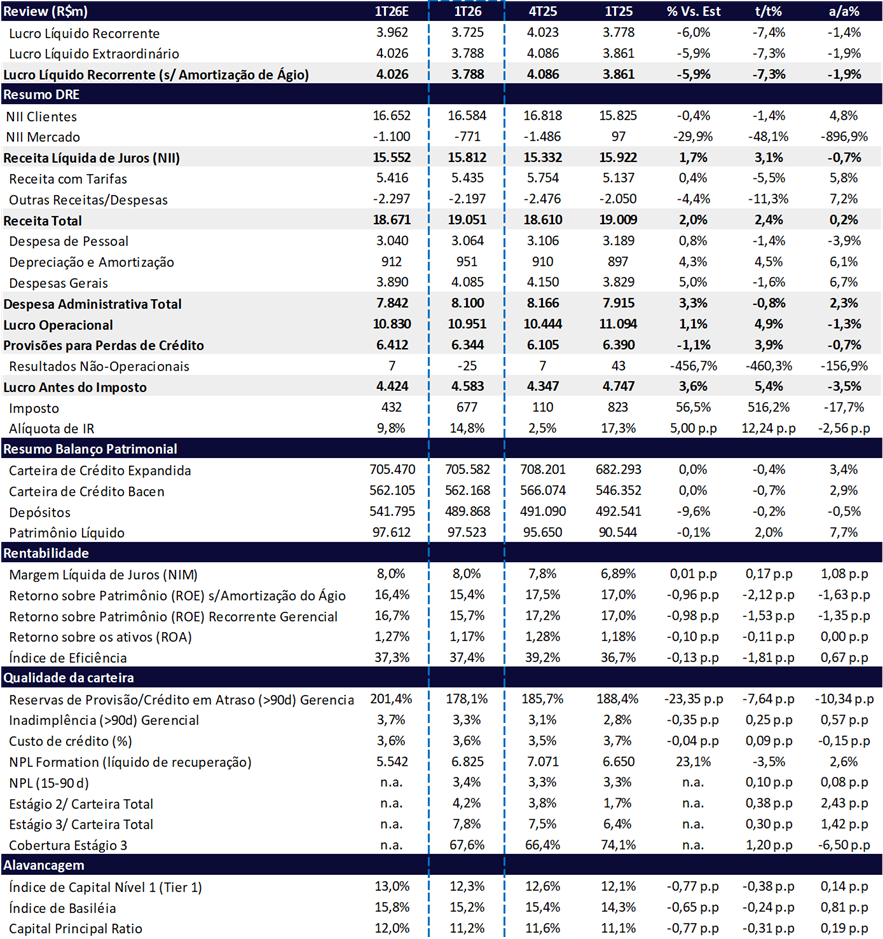

Lucro de R$ 3,8b (-7,3% t/t; -1,9% a/a), abaixo da nossa expectativa de R$ 3,96 bi, pressionado pela normalização do imposto, sazonalidade e custo de crédito

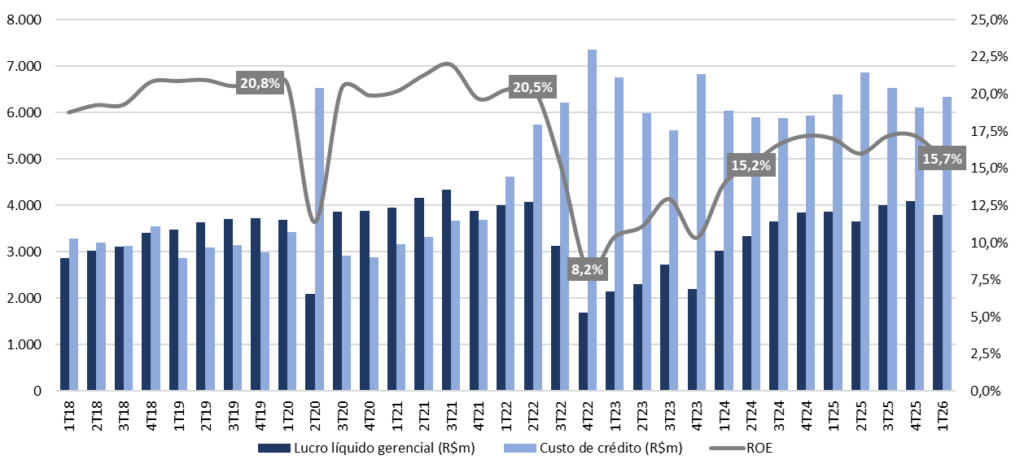

O Santander Brasil reportou um lucro líquido gerencial de R$ 3,79 bilhões no 1T26 (-7,3% t/t; -1,9% a/a), -5,9% abaixo das nossas estimativas de R$ 4,03 bilhões e do consenso. O resultado foi penalizado pela sazonalidade sequencial e principalmente pela normalização da alíquota efetiva de imposto — que saltou frente ao 4T25, beneficiado por maior volume de JCP. O ROE recuou para 15,7% (-1,5pp t/t; -1,3pp a/a), patamar que a gestão reconhece não ser estrutural, reiterando a trajetória de busca aos 20%.

O quadro operacional, no entanto, é consideravelmente mais construtivo do que o lucro sugere. O resultado antes de impostos (EBT) subiu +5,4% t/t, sustentado pela recuperação do NII Mercado e pela normalização das outras despesas operacionais, que reverteram os one-offs do 4T25. O índice de eficiência melhorou 110bps t/t para 37,7%, as despesas seguem rigorosamente controladas (+0,9% a/a, bem abaixo da inflação) e a receita total avançou +0,8% t/t. O lucro antes de imposto anualizado cresceu acima de 20%, sinal de que a dinâmica operacional segue favorável.

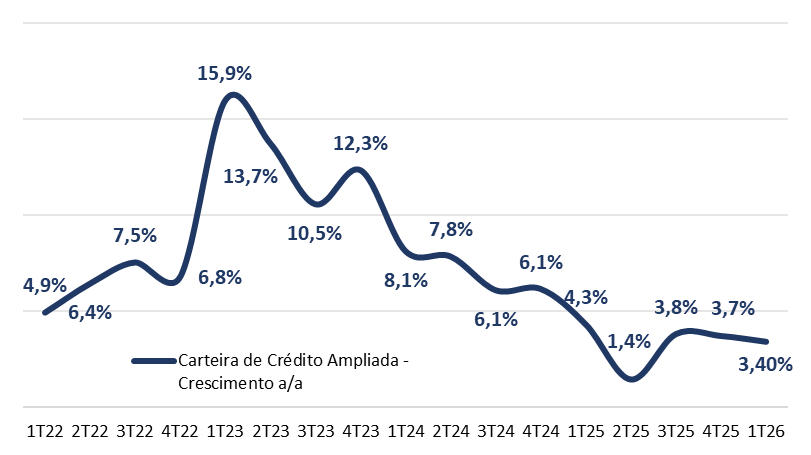

No entanto, dado o cenário macroeconômico desafiador, o banco continua cauteloso no crescimento do portfólio de crédito. O banco segue com a estratégia de melhorar o mix com produtos de maior rentabilidade e consequentemente redução expressiva da carteira de massificado baixa renda. Com isso, a carteira de crédito cresce pouco (-0,4% t/t, +3,4%) alcançando R$ 705,6 bilhões,

A transição de liderança — com os novos CEO Gilson Finkelsztain e CFO Carlos Muñiz — deve ser conduzida sem ruptura estratégica, segundo o atual CEO Mario Leão. A gestão sinalizou continuidade (business as usual), sem necessidade de mudanças na alocação de capital ou na estratégia de negócios.

Os principais vetores do trimestre foram:

- Imposto: Principal detrator. Menor volume de JCP no trimestre elevou a alíquota efetiva, derrubando o lucro líquido mesmo com EBT em alta. O banco segue no caminho de ampliar a base tributável para absorver mais DTAs — estrutura que, quando funcionar plenamente, deve contribuir para maior consistência do lucro fiscal. O aumento de base tributável passa por aumentar o lucro da holding bancária, diminuindo a rentabilidade das subsidiarias do banco onde a alíquota efetiva é geralmente menor. Com isso, esperamos um aumento relevante da alíquota de imposto de 8,8% em 2025 para algo em torno de 15% esse ano.

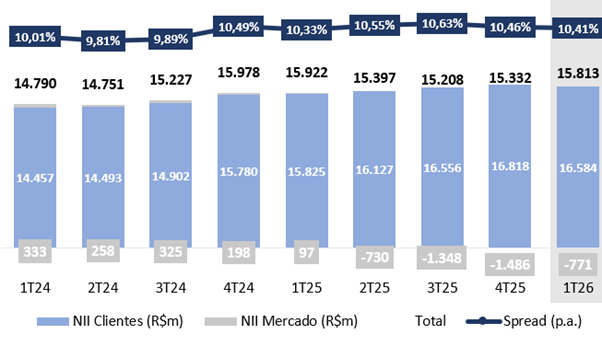

- NII Total: Alta de +3,1% t/t (-0,7% a/a), com NII Mercado registrando expressiva recuperação sequencial para -R$771m (vs. -R$1,486bi no 4T25). NII Clientes recuou -1,4% t/t (+4,8% a/a) por menos dias úteis e efeito técnico da Resolução 4.966 sobre deduções com correspondentes bancários.

- PDD: Alta de +3,9% t/t (-0,7% a/a), em linha com sazonalidade e dinâmica do portfólio. Custo de crédito aumentou 0,09pp para 3,6%. A recuperação de crédito (menos vendas de carteiras) foi menor no trimestre.

- Inadimplência (acima de 90 dias): subiu para 3,3% (+0,2pp t/t; +0,6pp a/a), com alta concentrada em Pessoa Física baixa renda e PMEs menores, num movimento que reflete tanto deterioração real quanto efeitos técnicos da nova metodologia de write-off introduzida pela Resolução 4.966.

- Fees: Queda de -5,5% t/t (+5,8% a/a) por sazonalidade. No ano, crescimento sólido em seguros, cartões e consórcios.

- Despesas: Segue bem controladas, com queda de -0,8 t/t (+2,3% a/a). Redução de 63 agências/PABs e 554 funcionários no trimestre. Migração para mainframe de menor custo (Gravity) deve gerar economia ao redor de R$400m/ano.

- Outras despesas operacionais: Queda de -11,3% t/t, normalizando após sazonalidade de transacionalidade do 4T25.

- Capital principal (CET1): ficou em 11,2% (-0,3pp t/t), pressionado pela implementação gradual do RWA Operacional e pelo início do consumo de DTAs no trimestre.

Santander (SANB11) | Resultado 1T26: Desempenho operacional melhor não compensa maior alíquota

Lucro, ROE e Custo de Crédito: Em Busca dos 20% de ROE

De forma geral, o 1T26 confirmou a narrativa de recuperação gradual do Santander com mais solidez operacional do que o reportado no 4T25 — com receitas avançando, despesas sob controle e NII Mercado em trajetória de normalização. O principal obstáculo do trimestre foi a normalização do imposto (14,8% vs. 2,5% no 4T25), que ofuscou um quadro operacional mais construtivo. O banco segue bem-posicionado para acelerar a rentabilidade à medida que o NII Mercado continue se recuperando, o ciclo de crédito se estabilize e os benefícios do mix de carteira mais saudável se materializem ao longo de 2026 e 2027.

Valuation: Reiteramos COMPRA

Apesar de um resultado aquém do esperado, seguimos acreditando que o Santander deve manter sua trajetória gradual de melhora de rentabilidade e crescimento de lucro nos próximos trimestres. CEO reiterou a meta de alcançar um ROE de 20% em 2028, provavelmente com alguns trimestres nessa faixa em 2027.

As ações da SANB11 negociam a múltiplos atrativos:

- 6,8x P/L 2026e,

- 6,3x P/L 2027e,

- 1,06x P/VP 2026e.

Reiteramos a recomendação de COMPRA, com preço-alvo de R$ 37,90, implicando potencial de valorização de 31,7%.

Além dos fundamentos locais, destacamos o bom momento do Grupo Santander no cenário global, com melhora na geração de capital e maior disciplina alocativa. Nesse contexto, iniciativas de racionalização de capital têm ganhado espaço — como a venda do Santander Polônia e o fechamento de capital do Santander México em abril de 2023.

Dado o baixo free float do Santander Brasil (~9%) e o bom momento do grupo, a possibilidade de um eventual fechamento de capital da operação brasileira voltou ao radar.

Carteira de Crédito: Crescimento com qualidade e disciplina

A carteira de crédito ampliada totalizou R$ 705,6 bilhões (-0,4% t/t; +3,4% a/a), com crescimento anual bem abaixo da média do sistema financeiro (+9,7% a/a, BCB), reflexo da postura seletiva e conservadora do banco na originação. A escolha é deliberada: crescer menos, mas com melhor rentabilidade marginal por cliente e produto. O conceito de mix “all weather“ segue como prioridade, com back-tests trimestrais realimentando os modelos de originação.

A retração trimestral foi explicada pela sazonalidade em cartões (-3,1% t/t), pela queda no consignado (-5,2% t/t) — em linha com o processo de derisking no segmento de baixa renda — e pelo efeito cambial nas grandes empresas (-0,1% t/t; excluindo câmbio, crescimento de +1,0% t/t). No ano, os destaques foram financiamento ao consumo (+14,2% a/a), crédito imobiliário (+10,6% a/a), cartões (+9,1% a/a) e PMEs (+9,9% a/a).

Pessoa Física recuou -1,3% t/t (-1,1% a/a), dinâmica que deve persistir por conta do processo ativo de derisking no segmento de baixa renda ao longo de 2026-2027 — carteiras de duration longa, cujo impacto sobre PDD se materializa com defasagem, gerando pressão inicial de 1-2% na receita antes de recuperar. Os cartões (+9,1% a/a) seguem como o principal produto da franquia PF, e o crédito imobiliário cresce bem (+10,6% a/a).

O Financiamento ao Consumo (+1,7% t/t; +14,2% a/a) continua sendo a “joia da coroa”. O banco é líder em veículos PF com 20% de market share e parceria com 6 das 10 maiores montadoras — de cada dois veículos elétricos financiados no Brasil, um é Santander. Loan-to-value (LTV, empréstimo/valor do ativo) médio de 58,1% e sem deterioração relevante de qualidade no portfólio.

As PMEs (+9,9% a/a) seguem com boa dinâmica anual, mas com postura mais cautelosa no marginal dado o cenário macro, com 20-30% desse portfólio em linhas governamentais. As Grandes Empresas ficaram estáveis t/t — excluindo câmbio, cresceriam +1,0% t/t. A gestão se diz confortável com os nomes no atacado, com provisões realizadas no veículo legal e na estrutura de project finance.

Carteira de Crédito: Baixo Crescimento, com mais seletividade

Receita Líquida de Juros (NII): Mercado se Recupera, Clientes Penalizado por Efeitos Técnicos

A margem financeira bruta atingiu R$ 15,812 bilhões no 1T26 (+3,1% t/t; -0,7% a/a). O NII Clientes alcançou R$ 16,584 bilhões (-1,4% t/t; +4,8% a/a), recuando sequencialmente por conta da sazonalidade de menos dias úteis e corridos e pelo efeito técnico da Resolução 4.966 sobre as deduções com correspondentes bancários — sem esse efeito, a margem teria ficado flat t/t. A gestão avalia o ALM e a margem com clientes de forma integrada. No funding, o banco evoluiu o mix — o varejo ultrapassou o atacado, com PF chegando a 51% do total de captações (+6pp a/a), reduzindo o custo de captação estruturalmente.

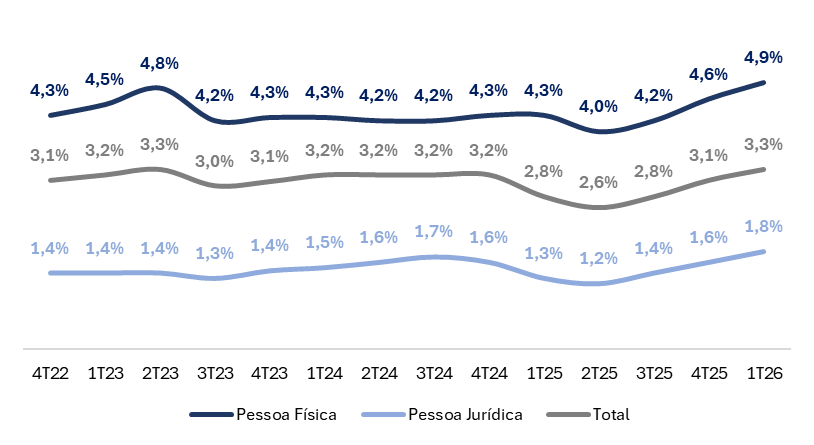

O NII Mercado foi o grande destaque positivo, saindo de -R$1,486 bilhão no 4T25 para -R$ 771 milhões (-48,1% t/t), beneficiado pela sensibilidade positiva à queda da taxa de juros, menor número de dias úteis e maior accrual de títulos atrelados à inflação. Na comparação anual (vs. +R$97m no 1T25), a deterioração reflete a sensibilidade negativa ao ciclo de alta da Selic ao longo de 2025. O spread da carteira ficou em 10,41% (-0,05pp t/t; +0,08pp a/a).

NII e Spreads: Recuperação do NII Mercado compensa retração do NII Clientes

Receita de Serviços: Sazonalidade no Trimestre, Solidez no Ano

As comissões totalizaram R$ 5,435 bilhões (-5,5% t/t; +5,8% a/a). A queda sequencial reflete a sazonalidade usual do 1T em cartões (-7,2% t/t) e operações de crédito (-6,0% t/t), além de menores receitas com administração de recursos.

No ano, o crescimento de +5,8% é sólido, com destaque para seguros (+12,2% a/a), cartões (+9,8% a/a), administração de recursos (+17,7% a/a) e corretagem e colocação de títulos (+19,8% a/a) — este último beneficiado pelo maior volume de operações de renda fixa institucional.

Dois vetores merecem atenção para o futuro:

- consórcios, que crescem bem mas com ambição de acelerar mais;

- asset management, que segue desproporcionalmente pequeno em relação ao tamanho da franquia, sendo uma área de crescimento para o banco

Qualidade dos Ativos: Piora na inadimplência (90d)

A inadimplência acima de 90 dias atingiu 3,3% (+0,25pp t/t), com alta concentrada em Pessoa Física baixa renda e PMEs menores. A leitura, no entanto, deve ser feita com cautela: a Resolução 4.966 alterou a metodologia de write-off — de ponto médio para gestão portfólio a portfólio, mais realista com base no histórico de pagamento — o que antecipa baixas, especialmente em cartões (carteira que mais cresceu), e alonga write-offs em alguns segmentos como a financeira e imóveis (onde há mais tempo para recuperação). Esse efeito técnico deve elevar estruturalmente os índices de inadimplência em alguma medida, prejudicando a comparabilidade com períodos anteriores. A gestão espera que o impacto mais visível do custo de risco se materialize em 2027-2028, sem deterioração do custo de risco no curto prazo. As provisões dos single names no atacado com problemas de adimplência devem ser finalizada 2T26.

O NPL de 15 a 90 dias ficou em 3,4% (+0,1 pp t/t), leitura relativamente construtiva: PF sobe, mas menos do que em anos anteriores; PME cai. O crédito imobiliário e o financiamento ao consumo respondem por mais de 50% do atraso curto — ambos de natureza sazonal, com tendência de reversão. O NPL Formation totalizou R$6,8 bilhões (-3,5% t/t; 2,6% a/a) acima das provisões liquidas de crédito (R$ 6,3 bilhões).

Ao longo de 2025, o banco aprimorou sua politica de baixas para prejuízo (write offs). O maior impacto da extensão dos write offs foi no 4T25, segundo o CEO. O write-off alcançou R$5,508 bilhões (+31,9% t/t, -13,2% a/a), com o salto trimestral explicado ainda por um nível elevado de antecipações de prejuízo. O custo de crédito ficou em 3,6%, estável t/t e a/a.

O programa Desenrola é visto pelo banco como bem desenhado e necessário — o governo aproximou os bancos no desenho da solução e está sendo executado nas esteiras internas do banco, após fase centralizada sem volume relevante em 2023. A gestão monitora o nível crítico de renda disponível das famílias e segue acompanhando a evolução dos programas FGO e FGI.

Inadimplência (> 90 dias) por Segmento: Aumento em todas as modalidades

Despesas Administrativas: Destaque positivo, refletindo ajustes de headcount e footprint

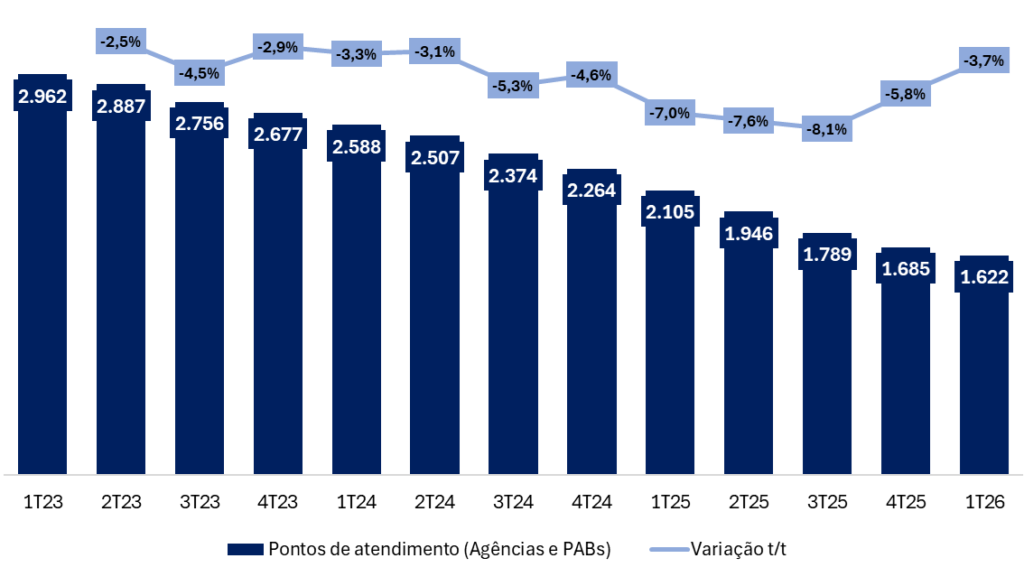

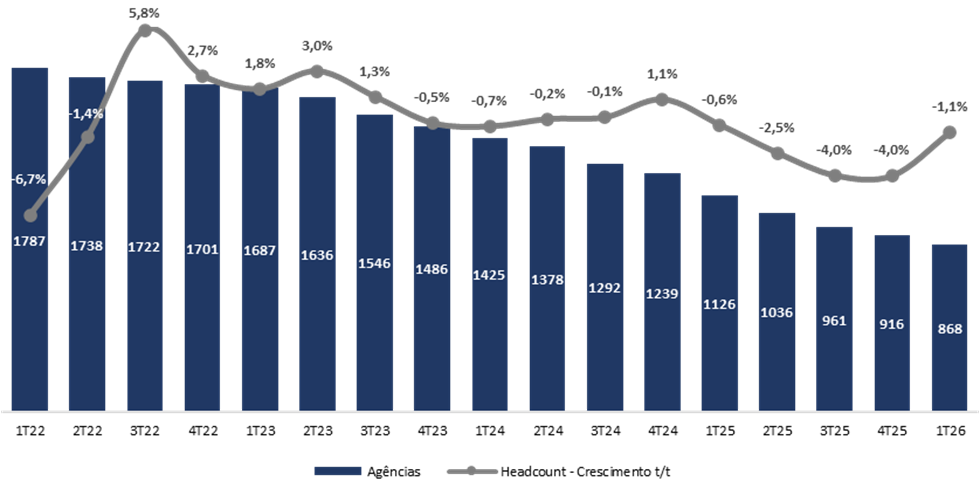

As despesas administrativas totais totalizaram R$ 8,1 bilhões (-0,8% t/t; +2,3% a/a), crescendo muito abaixo da inflação pelo segundo trimestre consecutivo. O índice de eficiência melhorou para 37,4% (-1,8pp t/t; +0,7pp a/a). O banco reduziu 63 agências e PABs e 554 funcionários no trimestre, encerrando março com 49.107 funcionários e 1.622 pontos de atendimento.

Dois vetores de eficiência estrutural merecem destaque:

- o custo de servir do massificado caiu 44% a/a — com meta de redução adicional de 30%;

- a migração para o Gravity (mainframe de menor custo computacional) deve gerar economia em torno de R$400 milhões/ano.

O banco segue investindo em tecnologia, com crescimento em processamento de dados (+6,2% t/t) refletindo tanto os investimentos quanto sua amortização. As outras receitas e despesas operacionais totalizaram -R$ 2,2 bilhões (-11,3% t/t; +7,2% a/a), revertendo a sazonalidade de maior transacionalidade do 4T25. Na comparação anual, a alta de +7,2% reflete crescimento nas provisões para contingências (+21,3% a/a).

Número de Pontos de Atendimento (# de Agência e PABs; variação % t/t): Em Queda Contínua

Número de Agências: Racionalização contínua da rede de agências e headcount

Imposto: Alíquota normalizada

A alíquota efetiva de imposto normalizou frente ao 4T25 — excepcionalmente baixo por maior volume de JCP (R$2,62bi vs. R$2,0bi no 1T26) e outros benefícios fiscais pontuais. A alíquota de imposto corporativo (CSLL e IR) subiu de apenas 2,5% no 4T25 para 14,8%. O banco está trabalhando para ampliar a base tributável, jogando resultados de empresas do grupo para dentro do veículo legal do banco, o que aumenta o imposto pago mas absorve mais DTAs e melhora o capital. O saldo de DTAs acumulados gera pressão no consumo de capital, processo que deve se resolver gradualmente ao longo dos próximos anos.

Capital: Índices em níveis confortáveis com geração orgânica

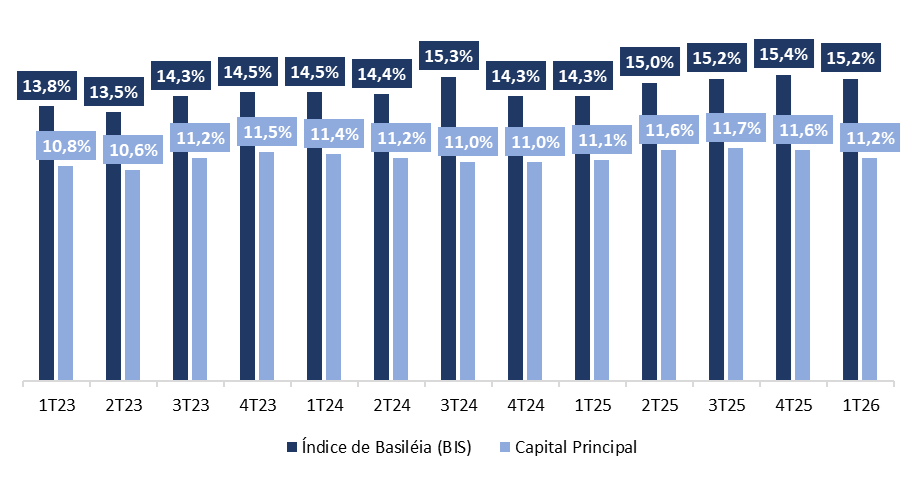

O Capital Principal ficou em 11,2% (-31 bps t/t), com a queda refletindo a implementação gradual das Resoluções 4.966 e 229 e o impacto do RWA Operacional — que subiu +23,9% t/t — além do início do consumo de DTAs no trimestre. O índice de Basileia encerrou em 15,2% (-0,2pp t/t; +0,8pp a/a), sustentado pelo crescimento do Patrimônio de Referência (+11,2% a/a). A trajetória de capital segue razoavelmente confortável para suportar o crescimento projetado.

Índices de Capital: Redução t/t e leve aumento a/a

Iniciativas Estratégicas: Santander Rewards e One App

O banco lançou o Santander Rewards, evoluindo o modelo de relacionamento de cartões para uma plataforma de principalidade ampla — integrando transacionalidade, crédito, investimentos e experiências. O programa reposiciona o cartão como porta de entrada para um relacionamento mais profundo, com aceleração de pontos baseada no nível de engajamento do cliente. Clientes totais cresceram +6% a/a para 75,2 milhões, e clientes ativos +3% a/a para 34,2 milhões — a gestão quer acelerar o crescimento de clientes ativos com principalidade. O One App está em fase de tombamento, com o módulo de CRM e hiperpersonalização — desenvolvido originalmente no Brasil — sendo replicado para outras operações do grupo globalmente.