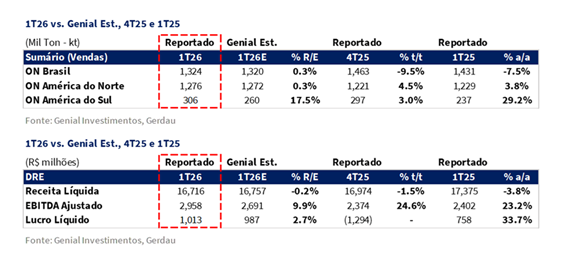

A Gerdau divulgou seus resultados do 1T26 ontem, 27/abr, após o fechamento do mercado. Nos números consolidados, a Receita Líquida atingiu R$16,7b (-0,2% vs. Est.; -1,5% t/t; -3,8% a/a), amplamente em linha com nossas estimativas. O EBITDA Aj. registrou R$3,0b (+9,9% vs. Est.; +24,6% t/t; +23,2% a/a), vindo claramente acima das nossas projeções e do consenso (+5,2% vs. Consenso BBG), com a margem avançando para 17,7% (+1,6p.p. vs. Est.; +3,7p.p. t/t; +3,9p.p. a/a), a leitura trimestral mais forte desde o 3T23. A superação foi ampla, com surpresas positivas em todas as três divisões, embora os vetores fossem assimétricos: a ON América do Norte entregou na recuperação de volume, backlogs recordes e expansão do spread de metal, enquanto a ON Brasil surpreendeu no alívio do COGS/t, e não na precificação, que permaneceu sob pressão ao longo do trimestre.

A ON Brasil continuou operando em um ambiente estruturalmente desafiador, com embarques de 1.324Kt (+0,3% vs. Est.; -9,5% t/t; -7,5% a/a) contraindo em meio a volumes recordes de importações de aço plano, com penetração com pico de 34% em fev/26, sua máxima histórica, e nenhum repasse significativo de preços alcançado durante jan-fev, com o preço realizado (MD+ME) recuando para R$4.735/t (-2,3% vs. Est.; -3,5% t/t; -9,6% a/a). A surpresa positiva veio do lado dos custos, com o COGS/t registrando R$4.570/t (-3,2% vs. Est.; -4,7% t/t; -2,4% a/a), abaixo das nossas estimativas pela (i) ausência de custos relacionados à hibernação, (ii) ajustes proativos na cadeia de suprimentos e (iii) melhorias no sourcing interno em Ouro Branco (MG), impulsionando o EBITDA para R$578m (+22,1% vs. Est.; +13,4% t/t; -47,3% a/a), com a margem escalando sequencialmente para 9,2% (+1,8p.p. vs. Est.; +2,1p.p. t/t), embora ainda bem abaixo dos níveis históricos (-5,4p.p. a/a), com uma recuperação mais significativa contingente à inflexão de precificação começando no 2T26E.

A ON América do Norte, em contraste, funcionou em plena capacidade, com embarques de 1.276Kt (+0,3% vs. Est.; +4,5% t/t; +3,8% a/a), com um desempenho excepcional em um backlog acima de 90 dias (vs. 70 dias histórico), e um preço realizado registrando R$7.326/t (-0,4% vs. Est.; +2,9% t/t; +2,7% a/a) com aumentos de preços em múltiplas linhas de produtos, incluindo um reequilíbrio inesperado nos aços especiais após a hibernação de uma planta concorrente. O COGS/t veio em R$5.822/t (-0,9% vs. Est.; -0,4% t/t; -8,0% a/a), com o vento favorável cambial mais do que compensando a sucata mais elevada, impulsionando o EBITDA para R$2,3b (+4,2% vs. Est.; +23,0% t/t; +88,1% a/a) com margem de 24,1% (+1p.p. vs. Est.; +3p.p. t/t; +10,4p.p. a/a), segunda melhor margem para um 1T em toda a série histórica, ancorando ~75% do EBITDA consolidado.

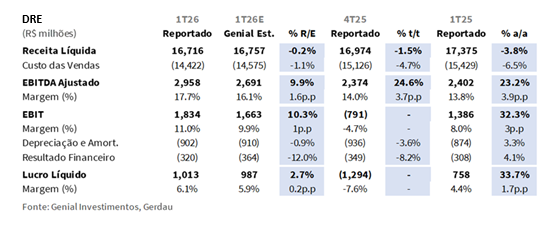

No resultado final, o Lucro Líquido atingiu R$1,0b (+2,7% vs. Est.; revertendo de -R$1,3b no 4T25; +33,7% a/a), com EBIT em R$1,8b (+10,3% vs. Est.; margem de 11,0%; +1p.p. vs. Est.; +3p.p. a/a) e o resultado financeiro líquido em -R$320m (-12,0% vs. Est.; -8,2% t/t; +4,1% a/a), beneficiando-se da ausência das despesas de recompra de bonds que pesaram no 4T25. Ao contrário do trimestre anterior (afetado por impairment), o bottom line do 1T26 reflete uma melhora operacional genuína em todas as divisões.

Principais Destaques:

(i) ON Brasil: Embarques de 1.324Kt (+0,3% vs. Est.; -9,5% t/t; -7,5% a/a), com o MD em 1.036Kt (-4,9% t/t) impactado pela penetração recorde de importações com pico de 34% em fevereiro e o ME em 288Kt (-22,9% t/t) recuando dos níveis de exportação do 4T25; preço realizado em R$4.735/t (-2,3% vs. Est.; -3,5% t/t), sem repasse alcançado em jan-fev e aumentos efetivos apenas começando em abril; COGS/t em R$4.570/t (-3,2% vs. Est.; -4,7% t/t), superando pela ausência de custos de hibernação e ramp-up da BQ2 em Ouro Branco (MG); EBITDA em R$578m (+22,1% vs. Est.; +13,4% t/t; -47,3% a/a), margem em 9,2% (+1,8p.p. vs. Est.; +2,1p.p. t/t; -5,4p.p. a/a), com recuperação contingente à inflexão de precificação no 2T26E; (ii) ON América do Norte: Embarques de 1.276Kt (+0,3% vs. Est.; +4,5% t/t; +3,8% a/a), com backlogs acima de 90 dias ao longo do trimestre; preço realizado em R$7.326/t (-0,4% vs. Est.; +2,9% t/t), impulsionado por aumentos amplos em barras comerciais, perfis estruturais, estacas, vergalhão e aços especiais, com a hibernação de um concorrente sustentando o reequilíbrio neste último; COGS/t em R$5.822/t (-0,9% vs. Est.; -0,4% t/t; -8,0% a/a), com o vento favorável cambial mais do que compensando a sucata mais elevada; EBITDA em R$2,3b (+4,2% vs. Est.; +23,0% t/t; +88,1% a/a), ancorando ~75% do consolidado, margem em 24,1% (+1p.p. vs. Est.; +3p.p. t/t; +10,4p.p. a/a); (iii) EBITDA Aj. de R$3,0b (+9,9% vs. Est.; +24,6% t/t; +23,2% a/a), superando em todas as divisões, com a ON Brasil surpreendendo positivamente no alívio do COGS/t e a ON América do Norte entregando na recuperação de volume, backlogs recordes e expansão do spread de metal, com a margem avançando para 17,7% (+1,6p.p. vs. Est.; +3,7p.p. t/t; +3,9p.p. a/a) à medida que a alavancagem operacional se materializou em todo o portfólio; (iv)No Brasil, embora esperemos os reajustes de preços de abril e um segundo round previsto para maio, fornecendo suporte fundamental para elevar nosso Target Price 12M para R$23,50 (vs. R$21,50 anteriormente), implicando um upside de +8,5%, decidimos sustentar nossa recomendação de MANTER.

GGBR4 Resultado 1T26: No detalhe!

ON Brasil: Fundo no MD encontra recuo no ME; Preço decepciona.

A ON Brasil reportou embarques totais (MD+ME) de 1.324Kt (+0,3% vs. Genial Est.), contraindo -9,5% t/t e -7,5% a/a, vindo amplamente em linha com nossas projeções apesar de um ambiente de demanda particularmente desafiador ao longo do trimestre. No mercado doméstico (MD), os embarques atingiram 1.036Kt (+2,1% vs. Genial Est.), recuando -4,9% t/t e -4,0% a/a, refletindo (i) atividade lenta ao longo da cadeia de valor durante a maior parte do trimestre, (ii) a típica sazonalidade do 1T e (iii) penetração recorde de importações. A participação de mercado de aço plano atingiu 28,5% em média no 1T26, com pico de 34% em fevereiro, sua máxima histórica, o que continuou a impedir qualquer recuperação significativa de volume. No mercado externo (ME), os embarques totalizaram 288Kt (-5,4% vs. Genial Est.), recuando -22,9% t/t e -18,1% a/a, à medida que a companhia reduziu a alocação elevada de exportações vista no 4T25, rotacionando volumes de volta para o canal doméstico, embora sem o impulso de recomposição de estoques necessário para compensar a queda sequencial.

Na precificação, o preço realizado consolidado (MD+ME) atingiu R$4.735/t (-2,3% vs. Genial Est.), recuando -3,5% t/t e -9,6% a/a, abaixo das nossas estimativas, já que nenhum repasse significativo foi alcançado em jan-fev em meio à demanda fraca e ao excesso de oferta contínuo. No mercado doméstico, os preços realizados registraram R$5.086/t (-3,6% vs. Est.), caindo -5,2% t/t e -11,2% a/a, enquanto as realizações de exportação atingiram R$3.473/t (+1,6% vs. Est.), recuando -2,9% t/t e -7,1% a/a, com o número do ME parcialmente amortecido pelo mix. A rotação de volta para volumes domésticos não se traduziu em melhora de mix neste trimestre, à medida que o benefício esperado dos produtos domésticos de maior valor agregado não se materializou. Aumentos efetivos de preços apenas começaram a ser implementados no início de abril nos produtos planos, colocando um outlook ligeiramente melhor para o 2T26E.

ON América do Norte: Backlog em máximas históricas.

Os embarques da ON América do Norte atingiram 1.276Kt (+0,3% vs. Genial Est.), recuperando +4,5% t/t do piso de sazonalidade e avançando +3,8% a/a, vindo em linha com nossas projeções à medida que jan/26 marcou uma recuperação imediata na atividade nos segmentos de construção não-residencial e energia renovável, com o canal de distribuição também contribuindo via recomposição de estoques. O backlog de pedidos permaneceu acima de 90 dias ao longo do trimestre, o nível mais alto da história recente da companhia e bem acima da média de 70 dias dos trimestres anteriores, apontando para uma visibilidade robusta de demanda e sustentando um alto grau de confiança na entrega de volumes de curto prazo.

O preço realizado consolidado atingiu R$7.326/t (-0,4% vs. Genial Est.), avançando +2,9% t/t e +2,7% a/a, com a melhora sequencial impulsionada pelos reajustes de preços implementados em múltiplas linhas de produtos durante o trimestre (barras comerciais, perfis estruturais, estacas, vergalhão e, mais recentemente, aços especiais), mesmo que o benefício total dos aumentos anunciados não tenha sido inteiramente capturado dado a parcela de volumes já contratada nos preços anteriores de backlog. Notavelmente, os aços especiais receberam um catalisador positivo inesperado à medida que um concorrente anunciou a hibernação de uma planta, reequilibrando a oferta e permitindo uma recuperação parcial de preços nesse segmento, que havia enfrentado anos de pressão da fraca produção de veículos leves. A taxa de câmbio USD/BRL cedeu (-3% t/t; -10% a/a), comprimindo mecanicamente os preços reportados em BRL, o que significa que a melhora subjacente de preços em USD foi mais pronunciada do que os números em BRL sugerem.

ON América do Sul: Peru dispara; precificação pressionada.

A ON América do Sul entregou a surpresa de volume de destaque do trimestre, com os embarques atingindo 306Kt (+17,5% vs. Genial Est.), avançando +3,0% t/t e +29,2% a/a, significativamente acima das nossas projeções, impulsionado por uma pronunciada recuperação da demanda no Peru, que elevou a taxa de utilização de capacidade da região em +10p.p. a/a. A força do mercado de construção e um mix de vendas melhorado no Peru foram os principais vetores, enquanto Argentina e Uruguai permaneceram em níveis de embarques mais baixos, com a demanda nos segmentos de distribuição e infraestrutura continuando a se suavizar.

O preço realizado consolidado registrou R$4.562/t (-7,5% vs. Genial Est.), recuando -9,0% t/t e -20,9% a/a, perdendo nossas estimativas por uma margem mais ampla, refletindo (i) um mix de vendas menos favorável na Argentina, com maior participação de exportações durante o trimestre, (ii) pressão contínua de preços dos elevados influxos de produtos importados e excesso de oferta local em toda a região, e (iii) a suavização do câmbio USD/BRL (-3% t/t; -10% a/a), que comprimiu as realizações denominadas em BRL.

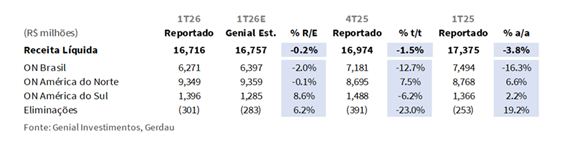

Receita Líquida: Brasil arrasta; América do Sul amortece.

A Receita Líquida consolidada totalizou R$16,7b (-0,2% vs. Genial Est.), recuando -1,5% t/t e -3,8% a/a, vindo em linha com nossas estimativas, à medida que a entrega em linha da América do Norte e a surpresa positiva da América do Sul compensaram amplamente o shortfall do Brasil. A ON Brasil foi o principal arrasto, com receita registrando R$6,3b (-2,0% vs. Genial Est.), contraindo -12,7% t/t e -16,3% a/a, abaixo das nossas projeções, à medida que a combinação de menores volumes domésticos em jan-fev, a redução na alocação de exportações e a ausência de qualquer repasse significativo de preços durante o trimestre mais do que compensaram qualquer suporte residual do mix.

A ON América do Norte entregou R$9,3b (-0,1% vs. Genial Est.), avançando +7,5% t/t e +6,6% a/a, em linha com nossa projeção, à medida que a recuperação de volumes, backlogs recordes de 90–100 dias e aumentos de preços amplos em múltiplas linhas de produtos impulsionaram a melhora sequencial e anual, fornecendo uma compensação significativa para o arrasto do Brasil no nível consolidado. A ON América do Sul registrou R$1,4b (+8,6% vs. Genial Est.), recuando -6,2% t/t, mas avançando +2,2% a/a, surpreendendo positivamente com base no pronunciado beat de volume no Peru, mesmo com o mix de exportações menos favorável na Argentina.

ON Brasil: Alívio no COGS/t melhor do que o esperado.

Nas operações brasileiras, o COGS/t atingiu R$4.570/t (-3,2% vs. Genial Est.), recuando -4,7% t/t e -2,4% a/a, vindo abaixo das nossas estimativas e confirmando o alívio sequencial que havíamos antecipado, embora a melhora tenha sido mais pronunciada do que o modelado. O resultado melhor do que o esperado reflete (i) a ausência dos custos relacionados à hibernação que pesaram no segmento de aços especiais no 4T25, (ii) ajustes proativos na cadeia de suprimentos implementados no início do ano, já produzindo resultados positivos no nível das mini-mills, e (iii) um mix de insumos mais favorável em sucata e minério de ferro, sustentado pelas melhorias no sourcing interno em Ouro Branco (MG) após o ramp-up completo da linha BQ2 em 250Kt de capacidade instalada, que reduziu a dependência de HRC de terceiros.

Esses fatores mais do que compensaram o obstáculo dos preços do carvão metalúrgico, que subiram +4% t/t, e os custos de frete mais elevados ao longo do trimestre, com o custo total das mercadorias vendidas recuando -13,8% t/t, refletindo em grande parte os menores volumes de embarque além da melhora nos custos unitários.

ON América do Norte: COGS/t recua t/t com câmbio compensando sucata.

Para as operações norte-americanas, o COGS/t registrou R$5.822/t (-0,9% vs. Genial Est.), recuando -0,4% t/t e -8,0% a/a, levemente abaixo das nossas estimativas, com o alívio sequencial refletindo principalmente a queda da taxa de câmbio USD/BRL (-3% t/t; -10% a/a), que reduziu os custos reportados em BRL e mais do que compensou os preços mais elevados de sucata e energia.

Em termos de USD, os custos foram basicamente estáveis, à medida que os ganhos de eficiência de maiores níveis de produção e as iniciativas contínuas de controle de custos fixos nas unidades de aço longo e especial equilibraram a pressão de custos de insumos. Em base anual, o recuo continua refletindo o impacto cumulativo das melhorias de produtividade e a vantagem estrutural de uma parcela relevante de sucata internamente fornecida, que mitiga a exposição à volatilidade de matérias-primas spot.

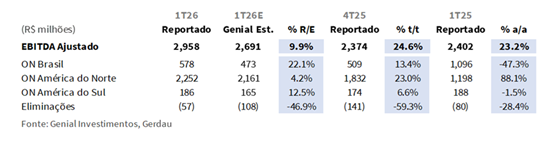

EBITDA: América do Norte lidera; Brasil em processo de recuperação.

O EBITDA Aj. totalizou R$3,0b (+9,9% vs. Genial Est.), avançando +24,6% t/t e +23,2% a/a, vindo claramente acima das nossas projeções. A ON América do Norte permaneceu a âncora dominante de desempenho, registrando R$2,3b (+4,2% vs. Genial Est.; +23,0% t/t; +88,1% a/a), à medida que a recuperação de volumes, backlogs recordes de 90–100 dias, aumentos de preços e custos unitários estáveis a em queda impulsionaram uma expansão significativa do spread de metal, sustentando a participação da divisão no EBITDA em ~75% (flat t/t).

A ON Brasil também surpreendeu positivamente, atingindo R$578m (+22,1% vs. Genial Est.; +13,4% t/t; -47,3% a/a), impulsionada por um alívio no COGS/t mais pronunciado do que o antecipado, refletindo a ausência de custos relacionados à hibernação, ajustes na cadeia de suprimentos e melhorias no sourcing interno em Ouro Branco (MG), que mais do que compensaram o miss de precificação no nível divisional.

Adicionalmente, a ON América do Sul também surpreendeu em R$186m (+12,5% vs. Genial Est.; +6,6% t/t; -1,5% a/a), sustentada pelo beat de volume do Peru e menores custos de manutenção, parcialmente compensados por um mix de exportações menos favorável na Argentina. Destacamos que, apesar da surpresa em todas as divisões, a ON Brasil continua operando bem abaixo dos níveis históricos de margem (9,2% no 1T26 vs. 14,6% no 1T25), com uma possível recuperação de lucratividade contingente à inflexão de precificação esperada para o 2T26E.

Lucro Líquido: Beat pelo EBIT e resultado financeiro.

O Lucro Líquido atingiu R$1,0b (+2,7% vs. Genial Est.), recuperando fortemente da perda de -R$1,3b reportada no 4T25 e avançando +33,7% a/a, vindo levemente acima da nossa projeção. O EBIT totalizou R$1,8b (+10,3% vs. Genial Est.; +32,3% a/a), com margem de 11,0% (+1p.p. vs. Est.; +3p.p. a/a), registrando bem acima das nossas projeções. O resultado financeiro líquido totalizou -R$320m (-12,0% vs. Genial Est.), um pouco menos negativo em base sequencial (-8,2% t/t) e +4,1% a/a, com o alívio t/t refletindo a ausência das despesas relacionadas à recompra de bonds que pesaram no 4T25, parcialmente compensado por menor receita financeira e maiores despesas financeiras em base anual.

Ao contrário do 4T25, onde a perda reportada foi inteiramente impulsionada contabilmente por um impairment não caixa de R$2,0b no Brasil, o bottom line do 1T26 reflete uma melhora operacional genuína em todas as divisões, com a superação consolidada no nível de EBITDA fluindo de forma limpa para o bottom line.

Nossa visão e recomendação

FCF: Trimestre no breakeven.

O FCF atingiu R$16m (vs. R$93m Est.), recuando -99% t/t e revertendo da queima de -R$1,3b no 1T25, vindo levemente abaixo das nossas estimativas em termos nominais apesar do EBITDA acima das projeções. O resultado foi direcionado por um (i) CAPEX totalizando R$1,2b (+8% vs. Est.), recuando -21% t/t e -36% a/a, representando 23% do plano anual, com 84% alocado ao Brasil, incluindo Miguel Burnier (MG), atualmente em testes integrados, Pindamonhangaba (SP) unidade de sucata com 82% de progresso físico e Midlothian (TX) com expansão de +150Ktpy, ambos com comissionamento previsto para o 2S26E.

Esse lado de saídas, somado a maiores leasing, impostos sobre a renda e pagamentos de EBITDA de JVs, mais do que compensou (ii) um menor consumo de capital de giro (WC) de -R$980m (-6% vs. Est.), aumentando +28% a/a, impulsionado pelo crescimento de contas a receber e estoques primariamente na América do Norte, expandindo o ciclo de conversão de caixa em +4 dias t/t, com o capital de giro líquido encerrando em R$15,1b (+3,9% t/t); e (iii) maior EBITDA (+10% vs. Est.) como mencionado anteriormente.

Recompra 21% executada; dividend yield mantido.

O Conselho aprovou a distribuição de dividendos de R$0,18/ação, totalizando R$354m, a serem pagos em 09/jun para acionistas registrados em 13/mai (ex-dividendo 14/mai), reforçando a política da companhia de distribuir pelo menos 30% do lucro líquido anual da controladora após as reservas estatutárias. Combinado com o programa de recompra, sob o qual 11,7 milhões de ações (GGBR3 + GGBR4) haviam sido recompradas até o final de abril, totalizando R$210,7m investidos, o total de capital retornado aos acionistas no 1T26 atingiu R$560m.

O Programa de Recompra 2026, aprovado em fev/26, permite a recompra de até 55 milhões de ações preferenciais (~4,4% das GGBR4 em circulação) e até 1,4 milhão de ações ordinárias (~10% das GGBR3 em circulação), com o programa agora ~21% executado. Como mencionado anteriormente, dado (i) o claro viés da administração em direção às recompras como o mecanismo primário de retorno de capital e (ii) o ambiente ainda desafiador da ON Brasil limitando (9,2% no 1T26 vs. 14,6% no 1T25), continuamos vendo espaço limitado para aumentos de dividendos no curto prazo, com o Dividend Yield 26E mantido em ~3,0%.

ON América do Norte: Tom mais firme para o aço nos EUA.

Como a companhia não é formadora de preços nos EUA, monitoramos a Nucor como referência-chave de precificação, e o sinal é construtivo. A Nucor orientou um crescimento de embarques de +5% a/a Est. para o 26E, sustentado por (i) melhora nos livros de pedidos, (ii) taxas de utilização crescentes e (iii) importações estruturalmente menores, pintando um quadro de um mercado ainda em absorção ativa em vez de estabilização. Para o 2T26E especificamente, as usinas de aço devem entregar volumes estáveis com precificação realizada média mais elevada, sustentada por backlogs de vergalhão e estruturais que atingiram máximas históricas no 1T26.

Essa leitura é consistente com o que a própria divisão Norte-Americana da companhia está observando. O backlog atualmente está em 90–100 dias (o mais alto da história da divisão), ancorado por pipelines de construção de data centers e energia renovável que se estendem bem além de 2026. Nesse contexto, uma série de aumentos de preços foi implementada em linhas de produtos no 1T26, com maior repasse esperado para o 2T26E à medida que os volumes contratados são renovados. A paridade de importação permanece no radar como um teto de médio prazo, mas ainda não foi atingida, e as tarifas de 25% sobre Canadá e México (agora tratadas como o novo normal) continuam fornecendo um piso de precificação duradouro.

O único ponto fraco é o de Aços Especiais, onde a fraqueza do segmento automotivo leve persiste. Ainda assim, um alargamento do spread de sucata prime vs. obsoleta à medida que o mercado de aço plano se recupera deve atuar como um vento favorável de margem para o 2T26 e além. Enquanto isso, a expansão de Midlothian segue no cronograma, e com os estoques sendo constituídos proativamente antes de uma parada de manutenção no final do ano, o 2S26 está se configurando como um forte período de FCF para a divisão.

ON Brasil: Demanda em resfriamento limita a efetividade dos reajustes de preços.

Observamos que os distribuidores de aço longo e plano permanecem bem estocados, enquanto alguns produtores continuam oferecendo descontos e rebates, mantendo os preços próximos dos níveis de nov-dez/26. As usinas que pressionam por aumentos tiveram tração limitada. No aço longo, os produtores agora estão tentando dois rounds adicionais de reajustes de +6% para os próximos meses, embora a demanda fraca e os estoques elevados permaneçam a restrição vinculante. A dinâmica de excesso de oferta está inalterada, com práticas comerciais agressivas persistindo. A companhia permanece um dos principais players impulsionando isso, buscando consolidar ganhos de participação de mercado no sudeste e sul.

Pelo menos uma usina se absteve de anunciar quaisquer aumentos para vergalhão e fio-máquina, citando demanda fraca. Com os construtores rolando preços até o final de mai/26 e as vendas de usinas em abr/26 esperadas para ficar abaixo de mar/26, continuamos acreditando que aumentos efetivos de preços são mais provavelmente uma história do 2T26E. No aço plano, o tom é ligeiramente mais construtivo. Os preços do HRC se mantiveram estáveis na semana até 24/abr, com o mercado tendo absorvido razoavelmente bem a primeira onda de reajustes. Um segundo round é esperado em maio, embora a confirmação ampla ainda esteja pendente. Os custos de frete rodoviário permanecem um obstáculo, com descontos seletivos das usinas ainda sendo concedidos para garantir pedidos.

ON Brasil: Consumo aparente estável, estoques entupidos.

As importações dispararam +30% t/t no 1T26, antecipadas às medidas antidumping esperadas, elevando o consumo aparente enquanto comprimia a demanda real pelos produtores domésticos. Esses estoques em excesso devem se normalizar ao longo do 2S26E, momento em que as condições provavelmente se tornarão mais favoráveis para a companhia reconquistar participação de mercado doméstica. No lado da demanda, o setor automotivo deve crescer moderadamente, com +3,7% a/a 26E, dado pela ANFAVEA (vs. +1,5% Genial Est., pois somos mais conservadores dado que o endividamento das famílias está em máxima histórica em 80,4% em mar/26, com 30–50% da renda total comprometida).

Os setores mais amplos ligados ao consumo estão se mantendo estáveis, enquanto o maquinário agrícola (–6,2% a/a 26E) e os implementos rodoviários continuam enfrentando ventos contrários significativos, com volumes recuando. Ainda assim, o outlook para o ano completo não parece muito positivo para nós. As vendas domésticas de aço podem cair -1,7% a/a Est. para ~20,8Mt (semiacabados + laminados), com o consumo aparente crescendo apenas +1% Est. para 27Mt, pois esperamos que as importações permaneçam em níveis elevados durante o 1S26E.

Um trimestre forte, mas com dúvidas ainda maiores.

Os resultados do 1T26 vieram acima das projeções, com a margem consolidada mais forte desde o 3T23 e a superação ampla em todas as divisões. A ON América do Norte ancorou o resultado com backlogs recordes e expansão do spread de metal, enquanto a ON Brasil surpreendeu com custos mais baixos, considerando os ajustes proativos na cadeia de suprimentos e as melhorias em Ouro Branco (MG), impulsionando uma recuperação significativa de margem sequencial (+2p.p. t/t).

Embora tenhamos algumas dúvidas sobre se esse nível de custos pode ser sustentado daqui para frente, é justo dizer que esse desempenho pode sinalizar um retorno ao padrão operacional mais consistente da divisão, o que nos levou a ajustar nosso FCF Yield 26E para 13,5% (vs. 12% anteriormente). Permanecemos particularmente entusiasmados com a América do Norte, com maior repasse de preços no 2T26E e backlogs ancorados por pipelines de data centers e energia renovável se estendendo bem além de 2026, e com o Brasil com os reajustes de preços de abril e um segundo round esperado em maio, fornecendo suporte fundamental para elevar nosso Target Price 12M para R$23,50 (vs. R$21,50 anteriormente), implicando um upside de +8,5%, refletindo um caminho progressivamente mais claro em direção a uma recuperação doméstica no 2S26E.

Dito isso, decidimos permanecer cautelosos. As ações já se valorizaram +18% no último mês, precificando grande parte do momentum operacional e deixando pouco espaço para erros. Na ON Brasil especificamente, o alívio de custos que impulsionou a surpresa de margem do 1T26 (em grande parte de natureza não recorrente) pode não se repetir na mesma magnitude no 2T26E, tornando a inflexão de precificação o verdadeiro teste de uma recuperação doméstica genuína.

Adicionalmente, observamos (i) distribuidores permanecendo bem estocados; (ii) excessos de importações persistindo ao longo do 1S26E; e (iii) a decisão sobre o HRC escorregando para dezembro, empurrando um dos catalisadores de defesa comercial mais significativos para mais adiante. O caminho está ficando mais claro, mas não claro o suficiente para mover a recomendação. Portanto, decidimos manter nossarecomendação de MANTER.