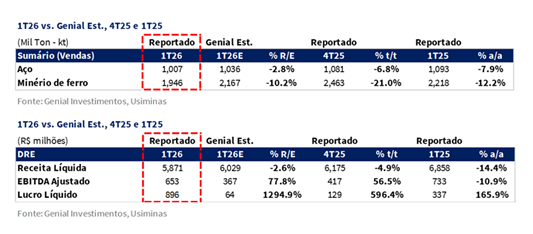

A Usiminas divulgou seus resultados do 1T26 em24/abr. O EBITDA Ajustado atingiu R$653m (+77,8% vs. Est.; +56,5% t/t; -10,9% a/a), materialmente acima das expectativas, impulsionado por uma recuperação da divisão de aço muito mais forte do que o modelado, tanto na frente de receita quanto de custos. O destaque operacional foi a divisão de aço, tanto na reprecificação, com os preços realizados atingindo R$5.205/t (+4,9% t/t), sustentados pela normalização do mix automotivo e a saída deliberada de volumes de menor margem, que mais do que compensou o recuo nos embarques (-2,8% vs. Est.; -6,8% t/t; -7,9% a/a), quanto nos custos, com o COGS/t do aço atingindo R$4.662/t (-4,2% vs. Est.; -1,8% t/t; -8,2% a/a), vindo abaixo das nossas projeções, beneficiando-se da apreciação da taxa de câmbio USD/BRL (-3% t/t).

A companhia reportou Receita Líquida de R$5,9b (-2,6% vs. Est.; -4,9% t/t; -14,4% a/a), com os embarques de aço (MD+ME) totalizando 1.007Kt (-2,8% vs. Est.; -6,8% t/t; -7,9% a/a) e a mineração (MUSA) atingindo 1.946Kt (-10,2% vs. Est.; -21,0% t/t; -12,2% a/a), ambos abaixo das nossas projeções. Em termos de realização, os preços do aço (MD+ME) vieram em R$5.205/t (+1,0% vs. Est.; +4,9% t/t; -6,6% a/a), refletindo o pivô de margem sobre volume na prática, enquanto os preços realizados da mineração ficaram em R$401/t (+5,5% vs. Est.; flat t/t; -3,0% a/a), sustentados por um mix de qualidade melhor do que o modelado e menores níveis de desconto apesar dos embarques mais fracos. Nos custos, o COGS/t da mineração atingiu R$317/t (-4,4% vs. Est.; +3,3% t/t; +3,4% a/a), abaixo das nossas estimativas apesar de subir sequencialmente pela menor diluição de custos fixos.

Como resultado, o EBITDA Aj. totalizou R$653m (+77,8% vs. Genial Est.; +56,5% t/t; -10,9% a/a), com o aço em R$544m (+90,8% vs. Est.; +1,4x t/t; +3,0% a/a) e a mineração registrando R$111m (+37,2% vs. Est.; -39,8% t/t; -46,2% a/a), limitando o arrasto sequencial em relação ao nosso modelo. Por fim, o Lucro Líquido atingiuR$896m (+13x vs. Est.; +6x t/t), sustentado por um EBIT mais forte de R$374m (+2,3x vs. Est.; +1,8x t/t; -14,7% a/a) e um resultado financeiro líquido de +R$110m (vs. -R$29m Est.), este último impulsionado por ganhos cambiais líquidos de +R$101m à medida que a taxa USD/BRL EoP cedeu -6% t/t, comprimindo o valor em BRL dos passivos denominados em USD.

Principais Destaques:

(i) Aço (MD+ME): Embarques de 1.007Kt (-2,8% vs. Est.; -6,8% t/t; -7,9% a/a), com o miss impulsionado inteiramente pelo ME em 69Kt (-37,8% vs. Est.; -43,4% t/t), refletindo um recuo decisivo dos mercados de exportação não-essenciais, enquanto o MD em 938Kt (+1,4% vs. Est.; -2,2% t/t) se manteve levemente melhor do que o modelado, sustentado pela recuperação automotiva para 33% das vendas domésticas de aço plano (+5,9p.p. t/t); preço realizado em R$5.205/t (+1,0% vs. Est.; +4,9% t/t), confirmando a estratégia de margem sobre volume, com o preço do ME em R$5.087/t (+5,0% vs. Est.; +8,8% t/t) impulsionado pela concentração em destinos de maior valor incluindo o segmento automotivo argentino; (ii) Mineração (MUSA): Embarques de 1.946Kt (-10,2% vs. Est.; -21,0% t/t; -12,2% a/a), refletindo uma estação chuvosa mais intensa; preço realizado em R$401/t (+5,5% vs. Est.; flat t/t), superando com melhor mix de qualidade e descontos menores do que o esperado apesar da apreciação do USD/BRL (-3% t/t); (iii) COGS/t do aço em R$4.662/t (-4,2% vs. Est.; -1,8% t/t; -8,2% a/a), beneficiando-se da apreciação cambial comprimindo os custos de placa e carvão met; (iv) EBITDA Aj. de R$653m (+77,8% vs. Est.; +56,5% t/t; -10,9% a/a), com Aço em R$544m (+90,8% vs. Est.; +1,4x t/t) com margem de 10% (+5p.p. vs. Est.) e Mineração em R$111m (+37,2% vs. Est.; -39,8% t/t), com os beats de preço e COGS/t amortecendo parcialmente o arrasto de volume; (v) Lucro Líquido de R$896m (+165,9% a/a), impulsionado pelo EBIT em R$374m (+2,3x vs. Est.) e um resultado financeiro líquido revertendo para +R$110m (vs. -R$29m Est.), por ganhos cambiais líquidos de +R$101m com o USD/BRL EoP cedendo (-6% t/t); margem líquida em 15,3% (+14,2p.p. vs. Est.), um nível que não extrapolamos para frente dado a contribuição cambial; (vi) Nesse contexto, os reajustes de preços de abr/26 passando pelos segmentos de distribuição e spot — consistentes com os ajustes de +5–6% observados nos benchmarks de mercado — forneceram confiança suficiente para atualizarmos nossa premissa de curva de preços de aço plano, elevando mecanicamente nossa valuation e justificando um Target Price 12M de R$8,00 (vs. R$7,00 anteriormente).

USIM5 Resultado 1T26: No detalhe!

Aço (MD): Recuperação de mix impulsiona preço; volumes ainda suaves.

Os embarques no mercado doméstico (MD) totalizaram 938Kt (+1,4% vs. Genial Est.; -2,2% t/t; -6,3% a/a), vindo levemente acima das nossas projeções e recuando levemente menos do que esperávamos sequencialmente, consistente com uma demanda subjacente estável nos mercados finais apesar da abordagem comercial deliberadamente mais seletiva pós-antidumping. Acreditamos que a melhora no segmento automotivo foi o principal vetor da resiliência de volume t/t, com sua participação nas vendas domésticas de aço plano subindo para 33% (+5,9p.p. t/t), se recuperando do arrasto do 4T25 causado pelas férias coletivas estendidas e pelas disrupções de produção na planta da Toyota em Porto Feliz (SP). O canal de distribuição contraiu sequencialmente, à medida que a companhia continuou a abandonar volumes de menor margem, o que pesou nos embarques totais, mas sustentou a tese de rotação de mix.

O preço realizado atingiu R$5.213/t (+0,4% vs. Genial Est.; +4,3% t/t; -5,9% a/a), em linha com nossas estimativas e se recuperando de forma significativa t/t, confirmando a estratégia de margem sobre volume na prática. A melhora sequencial reflete tanto a normalização do segmento automotivo (que inclina o mix em direção a produtos de maior valor agregado) quanto a saída de volumes mais comoditizados e voltados para distribuição que haviam pressionado o ticket médio nos trimestres anteriores. O recuo a/a ainda reflete o impacto residual de um ambiente de precificação mais suave em relação ao 1T25, mas a melhora direcional t/t é o sinal relevante do trimestre.

Aço (ME): Recuo acentuado nas exportações; preço surpreende.

Os embarques de aço para o mercado externo (ME) totalizaram 69Kt (-37,8% vs. Genial Est.; -43,4% t/t; -24,7% a/a), vindo significativamente abaixo das nossas estimativas e recuando acentuadamente tanto sequencialmente quanto anualmente, refletindo a rotação deliberada para longe de destinos de exportação de menor valor à medida que a companhia priorizou a preservação de margem no ambiente pós-antidumping. A redução foi mais pronunciada do que modelamos, sugerindo que a saída dos mercados de exportação não-essenciais foi mais rápida e decisiva do que o antecipado. As exportações representaram apenas ~7% do total de embarques de aço (-3p.p. t/t), reforçando que o ME permanece um canal residual para gestão de volumes, e não um contribuidor estrutural de lucros.

Na precificação, o preço realizado atingiu R$5.087/t (+5% vs. Genial Est.; +8,8% t/t; -13,5% a/a), vindo acima das expectativas e se recuperando acentuadamente t/t, impulsionado por um mix de exportações significativamente melhorado, concentrado em destinos de maior valor (principalmente o segmento automotivo argentino), após a saída dos mercados de menor ticket. A combinação de volumes acentuadamente menores e um ticket médio muito mais forte confirma que a lucratividade no ME melhorou materialmente mesmo com o colapso do tonnage total, consistente com a estratégia de retenção exclusiva de nichos que antecipávamos, embora executada de forma mais agressiva do que modelado.

Aço (MD+ME): Reprecificação confirmada; volume abaixo do esperado.

Os embarques consolidados de aço totalizaram 1.007Kt (-2,8% vs. Genial Est.; -6,8% t/t; -7,9% a/a), vindo levemente abaixo das nossas projeções, impulsionado inteiramente pela contração mais acentuada do que o esperado no ME em 69Kt (-37,8% vs. Est.), enquanto o MD com 938Kt (+1,4% vs. Est.) se manteve levemente melhor do que o modelado. O recuo sequencial reflete tanto o abandono deliberado de volumes domésticos de baixa margem quanto o recuo decisivo dos mercados de exportação não-essenciais, consistente com o pivô de margem sobre volume que antecipávamos para o trimestre. Em base anual, o recuo é mais pronunciado, refletindo principalmente a normalização dos volumes de exportação a partir de uma base elevada do 4T25.

O preço realizado consolidado atingiu R$5.205/t (+1,0% vs. Genial Est.; +4,9% t/t; -6,6% a/a), em linha com nossas estimativas e se recuperando solidamente t/t, confirmando que a rotação de mix, atrelada à recuperação automotiva no MD e à retenção exclusiva de nichos no ME, se traduziu em melhor realização média mesmo com a contração dos embarques totais. A compressão sequencial nos volumes foi mais do que compensada pela melhora de preços, reforçando que o 1T26 foi definido pela reprecificação e qualidade de mix, e não pelo momentum de volume. O recuo a/a permanece função do ambiente de precificação mais suave em relação ao 1T25, mas a recuperação direcional t/t é o sinal operativo.

MUSA: Volume se aprofunda com as chuvas.

Os embarques de minério de ferro totalizaram 1.946Kt (-10,2% vs. Genial Est.; -21,0% t/t; -12,2% a/a), vindo abaixo das nossas projeções e recuando de forma mais acentuada do que o esperado sequencialmente, refletindo uma estação chuvosa em Minas Gerais (MG) mais intensa e prolongada do que antecipávamos, que alterou as características do material processado, reduziu a eficiência operacional e levou o management a implementar ajustes priorizando áreas de maior produtividade. O recuo a/a reforça a narrativa de normalização após um 2025 com produção recorde no ano completo, que não esperamos se repetir no 26E. As exportações responderam por ~70% do volume faturado (vs. ~68% no 4T25), mantendo o perfil de exposição predominantemente externa da divisão.

O preço realizado atingiu R$401/t (+5,5% vs. Genial Est.; flat t/t; -3,0% a/a), vindo significativamente acima das nossas expectativas apesar de ser flat sequencialmente, sustentado por um benchmark IODEX de 62% Fe modestamente mais alto, com média de US$106,9/t (+0,9% t/t), parcialmente compensado pela apreciação do BRL vs. USD, com a taxa de câmbio média se movendo para R$5,26 (-3% t/t). O beat de preço vs. nossa estimativa reflete um mix de qualidade melhor do que o modelado e níveis de desconto menores do que o esperado (em base de qualidade), compensando parcialmente a queda de volume.

Receita líquida: Reprecificação do aço compensa arrasto de volume.

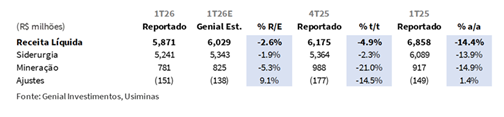

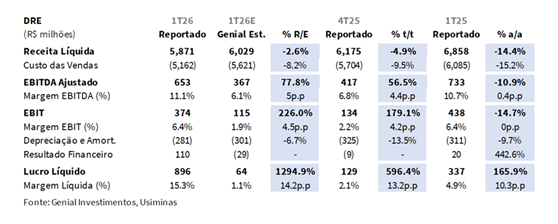

A Receita Líquida consolidada totalizou R$5,9b (-2,6% vs. Genial Est.; -4,9% t/t; -14,4% a/a), vindo levemente abaixo das nossas projeções, devido a uma melhor receita na linha da divisão de mineração. No Aço, a Receita Líquida atingiu R$5,2b (-2,3% vs. Genial Est.; -2,3% t/t; -13,9% a/a), levemente abaixo da nossa estimativa, à medida que a sólida recuperação nos preços realizados consolidados apenas parcialmente compensou o recuo de volume mais acentuado do que o esperado.

Na Mineração (MUSA), a Receita Líquida totalizou R$781m (-5,3% vs. Genial Est.; -21,0% t/t; -14,9% a/a), vindo abaixo das nossas estimativas, com o recuo de volume e a apreciação da taxa de câmbio USD/BRL (-3% t/t) pesando nas realizações em BRL (em termos menores, mas ainda consistente com nossa tese da prévia), embora mais pronunciado do que modelado no lado do volume.

COGS/t do aço recua com vento favorável cambial.

O COGS/t do aço atingiu R$4.662/t (-4,2% vs. Genial Est.; -1,8% t/t; -8,2% a/a), vindo abaixo das nossas projeções e recuando modestamente t/t, contrariamente à nossa expectativa de uma alta sequencial impulsionada pela mecânica de mix. Beneficiando-se de (i) maior eficiência, (ii) menores desembolsos em caixa para grandes reparos e — criticamente — (iii) a suavização da taxa de câmbio USD/BRL (-3% t/t), que comprimiu o custo em BRL dos insumos denominados em USD, incluindo placas e carvão metalúrgico, mais do que neutralizando a pressão altista da rotação em direção a um mix de produtos de maior valor agregado.

Na Mineração (MUSA), o COGS/t atingiu R$317/t (-4,4% vs. Genial Est.; +3,3% t/t; +3,4% a/a), também vindo abaixo das nossas estimativas apesar de subir t/t, à medida que a menor diluição de custos fixos sobre volumes reduzidos e os custos de combustível mais elevados associados a distâncias de transporte maiores impulsionaram o aumento sequencial, parcialmente compensado pela eficiência operacional melhor do que o modelado.

EBITDA: Aço entrega; mineração arrasta como sinalizado.

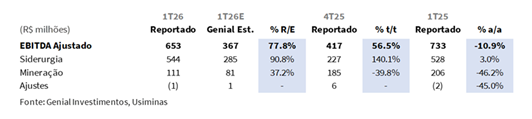

O EBITDA Ajustado consolidado totalizou R$653m (+77,8% vs. Genial Est.; +56,5% t/t; -10,9% a/a), vindo materialmente acima das nossas projeções e se recuperando acentuadamente t/t, com a composição divisional se alterando de forma decisiva em relação à nossa prévia. No Aço, o EBITDA atingiu R$544m (+90,8% vs. Genial Est.; +1,4x t/t; +3,0% a/a), vindo bem acima das nossas estimativas, à medida que a combinação de uma forte recuperação de preços (+1% vs. Est.) e um beat significativo no COGS/t (-4,2% vs. Est.) impulsionou uma expansão de margem muito maior do que a modelada, com a margem EBITDA do aço atingindo 10% (+5p.p. vs. Est.; +7p.p. t/t).

Na Mineração (MUSA), o EBITDA totalizou R$111m (+37,2% vs. Genial Est.; -39,8% t/t; -46,2% a/a), vindo acima da nossa estimativa pessimista, à medida que a superação no COGS/t (-4,4% vs. Est.) amorteceu parcialmente o impacto do recuo de volume mais profundo do que o esperado (-10,2% vs. Est.), limitando a erosão sequencial de lucros em relação ao que nosso modelo havia implicado.

Lucro Líquido: Alta nos vetores operacionais e financeiros.

O Lucro Líquido totalizou R$896m (vs. R$64m Est.; +596,4% t/t; +165,9% a/a), vindo dramaticamente acima das nossas projeções, impulsionado por duas surpresas positivas concorrentes. No lado operacional, (i) o EBIT atingiu R$374m (+2,3x vs. Genial Est.; +1,8x t/t; -14,7% a/a), bem acima da nossa estimativa, refletindo a entrega de EBITDA do aço muito mais forte do que o modelado na esteira da recuperação de preços e (ii) da superação no COGS/t. No lado financeiro, o resultado financeiro líquido reverteu para +R$110m (vs. -R$29m Est.; revertendo a perda de -R$9m no 4T25), impulsionado por ganhos cambiais líquidos de +R$101m à medida que a taxa USD/BRL EoP cedeu consideravelmente (-6% t/t), comprimindo o valor em BRL dos passivos denominados em USD. A margem líquida atingiu 15,3% (+14,2p.p. vs. Genial Est.; +13,2p.p. t/t), um nível que superestima o poder de lucro subjacente dado a contribuição

Nossa visão e recomendação

FCF: Levemente acima; WC reverte e CAPEX caminha para o 26E.

A companhia gerou FCF positivo de R$84m (vs. -R$49m Est.; -89% t/t; vs. -R$649m no 1T25), vindo acima da nossa estimativa que apontava para um resultado levemente negativo, impulsionado principalmente por (i) fluxo de caixa operacional líquido atingindo +R$370m (+51% vs. Est.; -67% t/t), refletindo a entrega de EBITDA muito mais forte do que o modelado na divisão de aço, que mais do que compensou a reversão do capital de giro (WC) de -R$663m (+4,6x vs. Est.; vs. +R$680m no 4T25; -31% a/a), à medida que as dinâmicas favoráveis de WC que sustentaram o 4T25 se desfizeram sequencialmente. Isso é consistente com nossa expectativa de que o nível de conversão do trimestre anterior não se repetiria, apontando para um perfil de geração de caixa mais normalizado daqui para frente.

No lado dos investimentos, (ii) o CAPEX totalizou R$285m (-3% vs. Est.; -23% t/t; +31% a/a), vindo amplamente em linha com nossas previsões e recuando sequencialmente após o maior desembolso do 4T25, embora o aumento a/a confirme o ciclo de step-up contínuo em direção ao guidance de R$1,6b no 26E (+26% a/a). Como resultado, a companhia encerrou o trimestre com FCF positivo e caixa líquido de R$391m (-12,1% t/t), reafirmando a solidez do balanço, mesmo que a geração estrutural de FCF permaneça contingente à sustentabilidade da recuperação de precificação do aço e à normalização do WC nos próximos trimestres.

O que devemos esperar para o 2T26E?

O management destacou que devemos esperar volumes de aço estáveis t/t, com COGS/t mais elevado devido à pressão de matérias-primas, energia e preços de frete, parcialmente compensada por melhorias nos preços. Essa pressão de custos deve limitar a expansão de margem mesmo com a manutenção dos preços, levando-nos a esperar um EBITDA levemente menor t/t na divisão de aço. Por outro lado, na mineração, volumes maiores t/t são esperados — uma recuperação sequencial natural após a compressão pelo período chuvoso no 1T26 —, acompanhados de custos mais elevados relacionados ao frete marítimo, que devem compensar parcialmente o uplift de lucros impulsionado pelo volume.

Considerando ambas as unidades, o management orientou o EBITDA Ajustado a permanecer flat t/t, um outlook que lemos como construído de forma cautelosa dado os ventos contrários de custos de matérias-primas sinalizados para o aço e a pressão de frete na mineração. Por fim, não esperamos que o FCF repita o nível do 1T26, dado que as dinâmicas de capital de giro que sustentaram este trimestre são improváveis de se repetir na mesma magnitude, e o CAPEX deve continuar avançando em linha com o guidance de R$1,6b no 26E.

Implementação de aumento de preço de +5%.

A companhia implementou um aumento de preços de +5% para o segmento de distribuição (32% do total de volumes no 1T26) e clientes spot com vigência em Abr, com os contratos industriais sendo renovados e com expectativa de seguir uma trajetória amplamente similar, consistente com o ajuste de +5–6% observado nos preços spot durante o 1T, disponível através de benchmarks de mercado como o S&P Platts.

Os contratos automotivos (33% no 1T26) foram renovados com reduções modestas de 2–3%, em linha com as negociações de Jan, refletindo a natureza de ciclo mais longo desses acordos. Notavelmente, nem todos os contratos industriais se renovam em abril, com uma parcela atualizando apenas a partir de jul. O management se absteve de se comprometer com ações de preços específicas para maio-julho, citando alta volatilidade nos custos internacionais de insumos e frete, mas indicou que a situação está sendo monitorada de perto.

Consumo aparente estável, estoques entupidos.

O management orientou vendas de aço estáveis t/t no 2T26E, com o ambiente de demanda doméstica permanecendo limitado pelos níveis elevados de estoques ao longo da cadeia de distribuição. As importações dispararam +30% t/t no 1T26, antecipadas às medidas antidumping esperadas, elevando o consumo aparente enquanto comprimia a demanda real pelos produtores domésticos. Esses estoques em excesso devem se normalizar ao longo do 2S26E, momento em que as condições provavelmente se tornarão mais favoráveis para a companhia reconquistar participação de mercado doméstica. Com isso em mente, a postura comercial de curto prazo permanecerá firmemente orientada para valor sobre volume, com precificação seletiva e disciplinada nos segmentos spot e industrial no contexto de elevada volatilidade de mercado.

No lado da demanda, o setor automotivo deve crescer moderadamente, com +3,7% a/a 26E, dado pela ANFAVEA (vs. +1,5% Genial Est., pois somos mais conservadores dado que o endividamento das famílias está em máxima histórica em 80,4% em mar/26, com 30–50% da renda total comprometida). Os setores mais amplos ligados ao consumo estão se mantendo estáveis, enquanto o maquinário agrícola (-6,2% a/a no 26E) e os implementos rodoviários continuam enfrentando ventos contrários significativos, com volumes recuando. Ainda assim, o outlook para o ano completo não parece muito positivo para nós. As vendas domésticas de aço podem cair -1,7% a/a Est. para 20,8Mt (semiacabados + laminados), com o consumo aparente crescendo apenas +1% Est. para 27Mt, pois esperamos que as importações permaneçam em níveis elevados durante o 1S26E.

A enchente antes da barragem.

O impacto das medidas antidumping em produtos laminados a frio (CRC) e revestidos, embora estruturalmente importante, ainda não se materializou em termos de volume, considerando que o estoque preventivo construído pelos importadores antes das medidas efetivamente atrasou sua transmissão para o mercado. Os níveis de importação de produtos galvanizados permanecem elevados, e o management espera uma dinâmica similar se desenvolver após a implementação das medidas antidumping de HRC, vistas como um próximo passo crítico para o setor.

Uma preocupação crescente é o desvio de fluxos de aço de terceiros países (Coreia, Vietnã e Sudeste Asiático) a preços espelhando ofertas chinesas, com o Egito servindo como caso emblemático de redirecionamento dado o acordo bilateral de tarifa zero do Brasil. No conference call, o management foi construtiva sobre a aplicação, notando o interesse institucional do governo no sucesso das medidas, e consideramos que as usinas coreanas (11,4% das importações de aço do Brasil em 2025, +7,8p.p. a/a) são improváveis de sustentar indefinidamente a precificação subsidiada pela China. Ainda assim, permanecemos cautelosos. A intensidade de aplicação, em nossa visão, é improvável de alterar materialmente a dinâmica competitiva — particularmente para o HRC, com a decisão do MDIC ainda prevista para dezembro —, e os riscos permanecem inclinados para uma implementação mais fraca do que o necessário.

O management ofereceu uma nota contextual importante sobre como a paridade de importação deve ser interpretada no ambiente atual. Ao contrário de ciclos anteriores, o preço de referência relevante não é mais um benchmark internacional de mercado justo — tornou-se distorcido pelo excesso de oferta global e pela concorrência desleal. Quando comparado com os preços domésticos europeus ou americanos (mercados com mecanismos ativos de defesa comercial), os preços brasileiros de aço plano permanecem com um desconto de -15%, sublinhando que o mercado doméstico ainda está absorvendo os efeitos de níveis de referência internacionais estruturalmente deprimidos, em vez de negociar a uma paridade genuína.

Ipatinga sobe, Cubatão desce.

Observamos que as compras de placas de terceiros foram elevadas no 1T, e a administração reconheceu que os preços internacionais crescentes de placas — uma tendência que se acelerou após o início do conflito no Irã — estão levando a uma reavaliação da economia de produção entre os dois sites de aço plano da Usiminas. No curto prazo, a companhia pretende aumentar a produção em Ipatinga-MG (rota integrada de alto-forno) enquanto reduz a atividade em Cubatão-SP (operação de relaminação dependente de placas comprados), com a alocação impulsionada puramente pela lucratividade relativa. A administração observou que continuará monitorando alternativas de mercado com vistas a restaurar Cubatão aos níveis de utilização-alvo quando a economia o suportar.

PCI, coque e gás: a reconstrução silenciosa ganhando vapor.

O management forneceu uma atualização abrangente sobre os projetos de capital atuais da companhia, todos progredindo em linha com o plano. O projeto PCI no Alto-Forno 3 está em seus estágios finais, com o comissionamento parcial já em andamento e os benefícios de eficiência começando a se acumular a partir do 2T26E. O ramp-up completo é esperado para o 4T26E, momento em que as compras externas de coque devem recuar à medida que o carvão injetado os substitui como fonte de combustível interno.

A reabilitação da planta de coque está progredindo em duas frentes: um reparo a quente da primeira bateria está 50% concluído, entregando ganhos de eficiência ambiental e térmica; uma reconstrução completa da segunda bateria está em engenharia avançada e aquisição, com início da construção no próximo mês e conclusão em 2–3A. Por fim, o projeto de gasômetros expandirá materialmente a recuperação do gás gerado internamente, melhorando a eficiência energética em toda a planta. Em conjunto, o management espera que os benefícios cumulativos desse portfólio se acumulem progressivamente ao longo dos trimestres restantes, com plena capitalização na conclusão de cada projeto.

Preço ao invés volume funciona.

Enquanto a divisão de aço executou o pivô deliberado de preço sobre volume que antecipávamos, abandonando a exposição a distribuidores de baixa lucratividade em favor de um mix melhor, a mineração (MUSA) passou de amortecedor de lucros no 4T25 para o principal arrasto consolidado, sob chuvas sazonais acima da média e um benchmark de minério de ferro mais suave. No FCF, o trimestre entregou uma leve surpresa positiva, com o EBITDA do aço mais forte do que o modelado mais do que compensando a reversão do WC de -R$663m, embora as dinâmicas favoráveis que sustentaram o 4T25 já tenham se desfeito.

Na defesa comercial, a conversa continua evoluindo de forma construtiva, mas o lag de transmissão permanece o desafio central. A enxurrada de importações antecipadas (disparando no 1T26 antes da implementação do antidumping) efetivamente atrasou a materialização das medidas de CRC e produtos revestidos em termos de volume, e esperamos uma dinâmica similar se desenvolver após a implementação do HRC. O risco de triangulação via Egito, Coreia e Vietnã permanece uma vulnerabilidade estrutural, e embora as usinas coreanas sejam improváveis de sustentar indefinidamente a precificação subsidiada pela China, a intensidade de aplicação (particularmente no HRC, com a decisão do MDIC ainda prevista para dez/26), continua sendo improvável, em nossa visão, de ser suficiente para remodelar materialmente a dinâmica competitiva.

Nesse contexto, os reajustes de preços de abr/26 passando pelos segmentos de distribuição e spot — consistentes com os ajustes de +5–6% observados nos benchmarks de mercado — forneceram confiança suficiente para atualizarmos nossa premissa de curva de preços de aço plano, elevando mecanicamente nossa valuation e justificando um Target Price 12M de R$8,00 (vs. R$7,00 anteriormente). Dito isso, (i) os excessos de importações persistindo ao longo do 1S26E; (ii) uma decisão sobre o HRC que parece cada vez mais provável de se estender até seu prazo de dezembro; e (iii) um step-up de CAPEX limitando a clareza do FCF de curto prazo mantêm a relação risco-retorno equilibrada. Portanto, decidimos manter nossa recomendação de MANTER, implicando um upside leve de +5,3% nos níveis atuais.