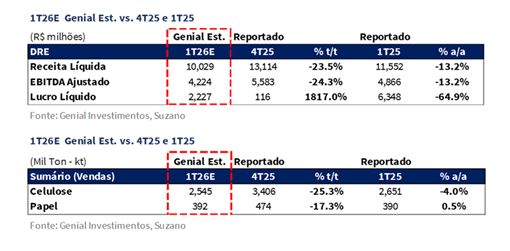

Suzano divulgará seus resultados do 1T26 em 29/abr, após o fechamento do mercado. Projetamos um trimestre dominado por uma contração acentuada de volume na divisão de celulose (2,5Mt Est.; -25,3% t/t; -4,0% a/a), com pressão sequencial de receita decorrente da concentração de paradas programadas (impactando 223Kt Est. das linhas de produção), combinada com a sazonalidade do Ano Novo Chinês e a continuação do corte de produção de -3,5% até o final de 2026. Mesmo com um leve aumento no preço realizado em BRL (+0,5% Est.), o EBITDA deve sofrer um impacto significativo devido ao recuo de volume. Projetamos um EBITDA Consolidado de R$4,2b Est. (-24,3% t/t; -13,2% a/a).

Como mencionamos anteriormente, estimamos embarques de celulose de 2,5Mt Est. (-25,3% t/t; -4,0% a/a), refletindo o trimestre mais restrito em volumes da história recente da companhia, embora de natureza estrutural e temporária, e não impulsionado pela demanda. Na precificação, o quadro melhora modestamente na margem: estimamos preços realizados de celulose em R$2.913/t Est. (+0,5% t/t; -10,3% a/a), sustentados por benchmarks de BHKP mais firmes em USD (+9% t/t PIX China; +3% t/t PIX Europa), embora parcialmente compensados pela suavização do USD/BRL para R$5,26 (-3% t/t; -10% a/a). No negócio de papel, projetamos vendas de 392Kt Est. (-17,3% t/t; +0,5% a/a), refletindo a típica fraqueza sazonal do 1T do segmento, com preços realizados em R$6.678/t Est. (-2,4% t/t; -11,4% a/a), pressionados pelo câmbio na precificação do ME.

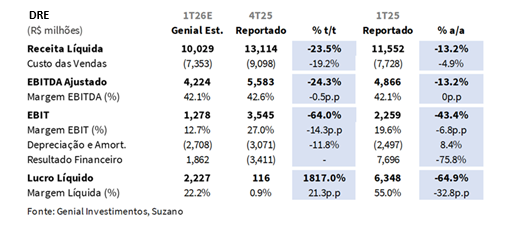

Nesse contexto, projetamos Receita Líquida Consolidada de R$10,0b Genial Est. (-23,5% t/t; -13,2% a/a), com ambas as divisões recuando à medida que o colapso de volume na celulose domina o top-line. Nos custos, a concentração de paradas deve elevar o COGS/t ex-paradas para R$818/t Est. (+5,1% t/t; -4,8% a/a) — acima dos R$778/t do trimestre anterior, pois os períodos de downtime geram consumo de insumos acima do normal e também afetam a diluição de custos fixos —, enquanto o COGS/t incluindo paradas deve atingir R$894/t Est. (+10,5% t/t; -7,2% a/a), consistente com o soft guidance do management de R$778/t 26E, que aponta o 1T como o pico sazonal de custos. Por ora, manteremos nossa estimativa em linha com esse número e monitoraremos os desdobramentos para verificar se a companhia consegue permanecer dentro de sua meta.

Como resultado, projetamos EBITDA Ajustado de R$4,2b Genial Est. (-24,3% t/t; -13,2% a/a), embora com uma margem EBITDA notavelmente resiliente de 42,1% (-0,5p.p. t/t; flat a/a), refletindo a eficiência subjacente da base de ativos mesmo sob uma carga pesada de paradas. No bottom line, projetamos Lucro Líquido de R$2,2b Genial Est. (vs. R$116m no 4T25; -64,9% a/a), com a acentuada recuperação sequencial impulsionada por uma variação no resultado financeiro líquido para R$1,9b Est. (vs. -R$3,4b no 4T25), à medida que a taxa USD/BRL EoP se moveu favoravelmente em relação aos níveis do 4T25 (R$5,18 vs. R$5,50 no 4T25). Observamos que essas flutuações se relacionam a instrumentos de hedge cambial e não têm efeito caixa; portanto, esses movimentos não afetam a percepção dos investidores sobre os resultados.

Principais Destaques:

(i) Embarques de celulose de 2,5Mt Est. (-25,3% t/t; -4,0% a/a), refletindo quatro paradas de manutenção concentradas incluindo Ribas do Rio Pardo (MS), sazonalidade do Ano Novo Chinês e o corte em curso de -3,5%, com o reinício de Ribas esperado para carregar uma penalidade menos severa do que em 2025 dado a capacidade normalizada; (ii) Preço realizado de celulose em R$2.913/t Est. (+0,5% t/t; -10,3% a/a), refletindo benchmarks de BHKP mais firmes (+9% t/t PIX China; +3% t/t PIX Europa) mais do que compensados pela suavização do USD/BRL para R$5,26 (-3% t/t; -10% a/a), com o desconto da Europa se alargando para 52% (+4p.p. t/t) nos ajustes de inflação de contratos de longo prazo; (iii) Vendas de papel de 392Kt Est. (-17,3% t/t; +0,5% a/a), refletindo a típica fraqueza sazonal do 1T com Pine Bluff (AR) operando normalmente; preço realizado em R$6.678/t Est. (-2,4% t/t; -11,4% a/a), impulsionado pela pressão cambial e não por deterioração comercial; (iv) Receita Líquida Consolidada de R$10,0b Est. (-23,5% t/t; -13,2% a/a), com celulose respondendo por ~75% das receitas; (v) Cash COGS/t ex-paradas em R$818/t Est. (+5,1% t/t; -4,8% a/a), refletindo maior consumo de madeira durante as paradas parcialmente compensado pelo alívio cambial nos insumos indexados em USD; incluindo paradas, o COGS/t total atinge R$894/t Est. (+10,5% t/t; -7,2% a/a); (vi) EBITDA Ajustado de R$4,2b Est. (-24,3% t/t; -13,2% a/a), margem em 42,1% (-0,5p.p. t/t; flat a/a), com Lucro Líquido de R$2,2b Est. (vs. R$116m no 4T25; -64,9% a/a), sustentado por uma variação de +R$5,3b no resultado financeiro impulsionada pelo câmbio favorável sobre a dívida denominada em USD; (vii) Com a ação negociando a 5,2x EV/EBITDA 26E (abaixo dos níveis históricos de ~7x), reiteramos nossa recomendação de COMPRA e Target Price 12M de R$63,50, implicando um upside de +34%.

Celulose: Paradas e sazonalidade impulsionam queda acentuada de volume.

Projetamos os embarques de celulose em 2,5Mt Genial Est. (-25,3% t/t; -4,0% a/a), refletindo uma combinação de três fatores concorrentes que tornam o 1T26 um trimestre consideravelmente mais fraco: (i) a dinâmica sazonal pesa sobre os volumes, à medida que o Ano Novo Chinês (17/fev–3/mar) e o feriado de celulose de Xangai (16–20/mar) introduzem atrasos na execução de contratos, comprimindo os dias efetivos de embarque, além da recomposição interna de estoques no 1T, já que a companhia vendeu uma grande parcela de seus estoques no 4T25;

Adicionalmente, (ii) quatro paradas programadas de manutenção estão concentradas no 1T26E, incluindo em Ribas do Rio Pardo-MS (Projeto Cerrado), com cada unidade carregando um impacto de regra geral de 12–15 dias de downtime; Ribas contribui com o efeito de volume mais significativo, com uma pequena extensão para o 2T26E; e (iii) o corte nominal de produção de -3,5%, anunciado em ago/25, permanece em vigor até o final de 2026, continuando a limitar a produção disponível em todo o portfólio.

Celulose: Preço se recupera modestamente por suporte de custos.

Estimamos os preços realizados de celulose registrando R$2.913/t Genial Est. (+0,5% t/t; -10,3% a/a), refletindo uma melhora sequencial marginal impulsionada principalmente por benchmarks de BHKP mais firmes em USD (+9% t/t PIX China; +3% t/t PIX Europa), que subiram em meio a uma tendência de queda de preços durante o 1S25, se aproximando do custo marginal do produtor, além de disrupções de oferta entre o final de 2025 e o início deste ano. No entanto, gostaríamos de destacar que esse movimento foi parcialmente compensado pela queda na taxa de câmbio USD/BRL para R$5,26 (-3% t/t; -10% a/a).

Com base em nossa metodologia, mantemos uma alocação de volume 50/50 entre China e Europa/EUA (consistente com os trimestres recentes), aplicando um atraso de um mês em ambas as regiões. O recuo a/a é expresso principalmente pela taxa de câmbio USD/BRL mais baixa, mais do que compensando os benchmarks de BHKP mais firmes (+2% a/a PIX China; +13% a/a PIX Europa). A principal mudança vs. 4T25 é o alargamento do desconto da Europa para 52% (+4p.p. t/t), refletindo o ajuste de inflação padrão de início de ano nos contratos de longo prazo. Para a China, aplicamos o mesmo desconto de 3–5% assumido no trimestre anterior.

Papel: Fraqueza sazonal; câmbio pesa nos preços realizados.

Nas vendas de papel, nosso modelo aponta para 392Kt Genial Est. (-17,3% t/t; +0,5% a/a), refletindo o padrão de sazonalidade típico que caracteriza o segmento, à medida que os volumes tendem a começar o ano em seus níveis mais fracos e se acumular progressivamente ao longo dos trimestres, atingindo níveis de pico em set–nov. Não há disrupções operacionais a destacar. Tanto o mercado doméstico quanto o externo estão operando em níveis estáveis, com Pine Bluff (AR) continuando a operar normalmente sob seus compromissos de contrato de longo prazo. Em base anual, a comparação quase flat reflete a ausência de qualquer catalisador significativo de crescimento de volume, com o timing sazonal explicando em grande parte a trajetória.

Os preços realizados devem atingir R$6.678/t Genial Est. (-2,4% t/t; -11,4% a/a), com os recuos sequencial e anual impulsionados principalmente pela taxa de câmbio USD/BRL deprimida em R$5,26 (-3% t/t; -10% a/a) na precificação do mercado externo (ME), e não por qualquer deterioração nas condições comerciais subjacentes. No mercado doméstico (MD), a precificação permanece estável sem anúncios significativos de reajuste. O recuo a/a pronunciado reflete de forma similar o ambiente cambial menos favorável vs. 1T25, agravado por um preço médio em USD também levemente mais baixo.

Receita Líquida: Queda à medida que os obstáculos operacionais e cambiais convergem.

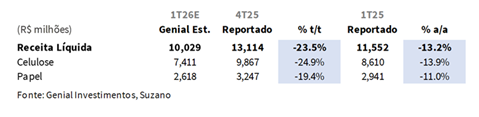

Projetamos Receita Líquida consolidada de R$10,0b Genial Est. (-23,5% t/t; -13,2% a/a), refletindo a pressão simultânea de menores volumes de celulose (o principal vetor) e obstáculos cambiais do USD/BRL afetando as realizações em ambas as divisões. O segmento de celulose deve permanecer o fator dominante que molda os resultados consolidados, com a contração sequencial impulsionada pela (i) concentração de paradas de manutenção, (ii) dinâmicas sazonais e (iii) o corte de produção em curso.

A divisão de celulose deve registrar receita de R$7,4b Genial Est. (-24,9% t/t; -13,9% a/a), com o acentuado recuo sequencial explicado pela queda massiva nos embarques, parcialmente compensada pela modesta melhora nos preços realizados. Em base anual, o recuo reflete o efeito combinado de menores volumes e uma realização de preços em BRL ainda deprimida, à medida que os benchmarks de BHKP mais fortes em USD são mais do que compensados pela taxa USD/BRL mais fraca vs. 1T25.

O negócio de papel é projetado em R$2,6b Genial Est. (-19,4% t/t; -11,0% a/a), com o recuo sequencial impulsionado pela típica fraqueza sazonal do 1T nos embarques e pela pressão cambial na precificação da divisão internacional. Em base anual, a contração reflete o ambiente cambial USD/BRL menos favorável, agravando um nível de preço denominado em USD levemente mais suave.

COGS/t: Abaixo dos níveis do ano anterior; paradas pesam t/t.

Projetamos o Cash COGS/t ex-paradas em R$818/t Genial Est. (+5,1% t/t; -4,8% a/a), refletindo um aumento sequencial impulsionado pelo maior consumo de madeira e fibra associado à concentração de quatro paradas de manutenção (Aracruz linha A-ES, Imperatriz-MA, Ribas do Rio Pardo-MS, Veracel-BA), já que os períodos de downtime tendem a gerar consumo de insumos acima do normal mesmo em base ex-parada, dada a capacidade reduzida de diluir custos fixos sobre um volume menor.

Isso compensa parcialmente o alívio da suavização da taxa de câmbio USD/BRL para R$5,26 (-3% t/t; -10% a/a), que alivia a pressão sobre insumos indexados em USD, como soda cáustica e outros produtos químicos importados. A trajetória é consistente com o soft guidance do management de R$778/t no 26E (por ora, estamos modelando da mesma forma), pelo qual o 1T26E representa o pico sazonal do COGS/t, e devemos esperar uma melhora gradual ao longo do restante do ano à medida que as paradas são concluídas e os custos fixos são diluídos sobre volumes mais elevados.

O Cash COGS/t incluindo paradas é estimado em R$894/t Genial Est. (+10,5% t/t; -7,2% a/a), com o aumento sequencial mais acentuado refletindo o impacto direto de quatro downtimes. De acordo com nossas estimativas, o custo de paradas deve atingir R$76/t Est. (-27% a/a). Observamos que a parada de Ribas deve carregar uma penalidade de reinicialização menos pronunciada do que a parada de 2025 (foi o primeiro downtime de todos os tempos), já que o ativo agora opera em capacidade normalizada, implicando um retorno mais eficiente à plena utilização pós-manutenção.

EBITDA: Queda de dois dígitos.

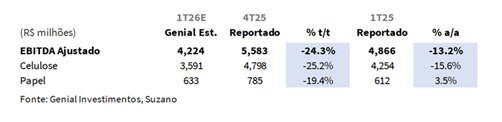

Projetamos EBITDA ajustado de R$4,2b Genial Est. (-24,3% t/t; -13,2% a/a), com a contração sequencial impulsionada esmagadoramente pela queda acentuada de volume na divisão de celulose, à medida que a concentração de quatro paradas de manutenção, a dinâmica sazonal e o corte em curso comprimem os embarques bem abaixo dos níveis normalizados. A modesta melhora t/t nos preços realizados de celulose e o alívio parcial do USD/BRL no COGS/t ex-paradas fornecem apenas uma compensação limitada contra a perda de receita dos menores volumes. Notavelmente, a margem EBITDA se mantém em 42,1% Est. (-0,5p.p. t/t; flat a/a), refletindo a resiliência da estrutura de custos — uma função dos ganhos de eficiência estrutural e um contexto cambial mais favorável nos insumos indexados em USD — que impede que o recuo de receita impulsionado pelo volume se traduza em erosão de margem significativa em base anual.

No negócio de celulose, estimamos EBITDA de R$3,6b Genial Est. (-25,2% t/t; -15,6% a/a), com o recuo explicado principalmente por (i) a contração acentuada nos embarques impulsionada pela concentração de paradas e obstáculos sazonais, e (ii) o COGS/t mais elevado incluindo paradas, refletindo menor diluição de custos fixos e consumo de insumos acima do normal durante os períodos de downtime. A divisão de papel é projetada para reportar EBITDA de R$633m Genial Est. (-19,4% t/t; +3,5% a/a), com o recuo sequencial consistente com a típica fraqueza sazonal de volume do 1T do segmento. A comparação anual positiva reflete a estabilidade de precificação doméstica e a continuidade operacional em Pine Bluff (AR), que atingiu seu ponto de breakeven apenas por volta do 2S25, de modo que a comparação a/a ainda se baseia em uma fundação mais fraca.

Lucro Líquido: Resultado financeiro reverte, impulsionando forte recuperação.

Projetamos Lucro Líquido de R$2,2b Genial Est. (vs. R$116m reportado no 4T25; -64,9% a/a), com a acentuada recuperação sequencial explicada principalmente pela reversão no resultado financeiro líquido para R$1,0b Est. (vs. -R$3,4b no 4T25) — uma variação de +R$5,3b t/t —, impulsionada pelos efeitos cambiais sobre a dívida denominada em USD à medida que a taxa de câmbio USD/BRL EoP se moveu favoravelmente em relação ao nível do 4T25 (R$5,18 vs. R$5,50 no 4T25).

Isso contrasta com a perda financeira material do trimestre anterior, que refletiu a apreciação do BRL comprimindo o mark-to-market dos passivos vinculados ao USD. Em base anual, o recuo deve refletir uma base de comparação elevada, já que o 1T25 se beneficiou de um resultado financeiro excepcionalmente forte dado a taxa de câmbio USD/BRL EoP na época. Observamos que essas flutuações se relacionam a instrumentos de hedge cambial e não têm efeito caixa; portanto, esses movimentos não afetam a percepção dos investidores sobre os resultados.

Nossa visão e recomendação

BSKP cede ainda mais enquanto BHKP permanece firme.

O 1T26 registrou um desequilíbrio persistente entre oferta e demanda no mercado de BSKP na China. As usinas overseas operaram normalmente ao longo do trimestre, com chegadas contínuas de cargas elevando gradualmente a pressão sobre os estoques nos portos. Observamos que a demanda downstream não ofereceu compensação, já que a lucratividade da indústria de papel permaneceu deprimida, levando as usinas a substituir o BSKP importado para controlar os custos de matéria-prima, e o shutdown do Festival de Primavera em janeiro desacelerou ainda mais o consumo. Sem alívio em nenhum lado, os preços spot do BSKP tenderam continuamente para baixo, fechando em US$734/t em 01/abr (-3% vs. início de mar/26).

O BHKP contou uma história diferente: os principais exportadores globais anunciaram (i) cortes de produção; (ii) manutenção programada; (iii) volumes controlados de embarque, apertando a oferta; (iv) custos crescentes de energia e frete adicionando pressão à produção overseas. Adicionalmente, a recuperação pós-Festival de Primavera nas taxas operacionais downstream sustentou as compras essenciais. O BHKP fechou em US$662/t em 01/abr (+0,3% vs. início de mar/26), com o spread BSKP/BHKP estreitando para apenas US$71/t (o mais apertado nos últimos anos).

Celulose: Esperamos queda de preços no 2S26E.

Nossa visão é que o outlook do 2T26E deve sustentar a estrutura de BSKP fraco/BHKP firme. O 2T26E é uma entressafra tradicional para celulose e papel, e nossas previsões indicam uma queda nas taxas operacionais downstream até o final do 2T26E na China em todos os segmentos, com (i) tissue (-6% Est. m/m), (ii) papel revestido (-1,5% Est. m/m), (iii) cartão marfim (-3% Est. m/m) e (iv) papel não revestido (-0,5% Est. m/m), um arrasto de demanda amplo que limita qualquer recuperação significativa do mercado de celulose. As usinas estão amplamente adotando compras oportunistas e estratégia hand-to-mouth, e a contração sustentada na demanda total de celulose reforça uma forte resistência altista para ambos os segmentos.

A divergência oferta-demanda entre BSKP (com excesso de oferta e enfrentando pressão de substituição) e BHKP (com oferta controlada no curto prazo com demanda em queda) deve persistir ao longo do 2T26E, com o spread de preços provavelmente variando entre US$55–75/t Est. (vs. US$71/t atual), e ambas as fibras com expectativa de queda de preços no 2S26E. As variáveis-chave a monitorar incluem o ritmo de embarques overseas, anúncios de manutenção e paralisação de usinas, mudanças nos estoques nos portos domésticos e condições de recomposição de estoques downstream.

Tissue: Preço no 2T26E deve ceder ainda mais.

O mercado chinês de tissue traçou um arco claro no 1T26, subindo no início à medida que os controles de oferta de BSKP overseas e os atrasos nos embarques elevaram os custos de produção, levando as usinas a aumentar preços e elevar as taxas operacionais, antes de reverter em março à medida que os preços das matérias-primas começaram a cair e os conversores downstream, antecipando quedas adicionais, migraram para compras sob demanda. Dois avisos de aumento de preço emitidos em fev. não foram implementados, e algumas usinas foram forçadas a cortar preços para aliviar a pressão sobre os estoques. Em base oferta-demanda, o 1T26 foi amplamente equilibrado, mas suave: a oferta total atingiu 7,2Mt (-240Kt t/t) e a demanda 3,2Mt (-200Kt t/t), com o gap oferta-demanda estreitando marginalmente (-2% vs. final de 2025).

Acreditamos que o 2T26E aponta para maior suavidade de preços. A nova capacidade de tissue adicionada provavelmente excederá 200Kt no 2T26E (2x vs. as adições do 1T26) e com margens brutas de ~5%, as usinas têm incentivo limitado para cortar taxas operacionais, mantendo a oferta de tissue elevada. No lado da demanda, os padrões sazonais sugerem (i) um abril fraco; (ii) uma recuperação moderada em maio, à medida que os conversores repõem estoques para as promoções de meados do ano; e (iii) uma renovada fraqueza em junho. A demanda total é prevista para subir +85–90Kt t/t Est., insuficiente para absorver o aumento de oferta (>200Kt t/t). Com oferta folgada, preços fracos de matérias-primas limitando o suporte de custos e conversores mantendo baixa disposição de recomposição de estoques, assumimos que o preço médio de tissue no 2T26E seguirá uma trajetória descendente.

O pior já está precificado.

Acreditamos que as dinâmicas do mercado de celulose no 1T26E devem reforçar uma leitura levemente construtiva para o BHKP especificamente: os principais exportadores globais anunciaram cortes de produção, manutenção programada e volumes de embarque controlados, apertando a oferta, enquanto a recuperação pós-Festival de Primavera nas taxas operacionais downstream sustentou as compras essenciais. O BHKP fechou +0,3% vs. início de mar, se mantendo firme contra um cenário de fraqueza mais ampla no mercado de celulose. Dito isso, olhando adiante, o 2T26E é uma entressafra tradicional, e nossas previsões apontam para um arrasto de demanda amplo nos segmentos downstream, com ambos os segmentos enfrentando pressão de queda de preços ao longo do 2S26E. As usinas permanecem em modo de compras oportunistas e hand-to-mouth, reforçando uma forte resistência altista para qualquer recuperação significativa de preços.

Por outro lado, as métricas financeiras permanecem atraentes enquanto a ação negocia em mínimas históricas (o pior já está precificado). Mesmo sob uma precificação de celulose mais suave, a trajetória de geração de FCF da companhia permanece crível, sustentada por um perfil de CAPEX significativamente mais leve (-18% a/a no 26E) após a fase de execução de pico do Projeto Cerrado, sustentando nosso FCF Yield de 20% 26E (+2p.p. vs. relatório de revisão do 4T25). A decisão da companhia de manter a produção total de celulose abaixo da capacidade nominal ao longo do 26E destaca um foco claro em lucratividade sobre volume, e se os principais pares mantiverem disciplina de oferta similar somada à disrupção da Indonésia (~375Kt Est. em 12M de impacto), nossa premissa de curva de celulose de US$550/t 26E (vs. US$585/t spot) pode ser, de fato, demasiado conservadora. No entanto, por ora, mantemos nossa previsão.

No câmbio, mesmo com o USD/BRL permanecendo em ~R$5,00 (-4,7% em 1M), à medida que o Brasil se aproxima do ciclo eleitoral de 2026, historicamente associado a um prêmio de risco-país crescente, acreditamos que a taxa USD/BRL pode novamente fornecer um uplift de valuation, correlacionado a um re-rating das ações em direção ao valor justo. Com a ação negociando a 5,2x EV/EBITDA 26E (abaixo dos níveis históricos de ~7x), reiteramos nossa recomendação de COMPRA e Target Price 12M de R$63,50, implicando um upside de +34%.