Acontecimento

A ALLOS anunciou a formação de um fundo de imobiliário com 7 shoppings ao cap rate médio de 9,5% em parceria com a Kinea. A venda mínima de R$ 789,5 milhões e máximo de R$ 1.973,7 milhões. A ALLOS manterá participação em 24% do fundo.

Nossa visão:

Vemos a formação do fundo como positiva, ao permitir a monetização de shoppings maduros a um cap rate adequado, ao mesmo tempo em que cria uma fonte de receita recorrente por meio da gestão do fundo e da captura de ganhos via dividendos. Além disso, a operação adiciona um veículo parceiro para futuras aquisições e alienações de ativos e amplia a flexibilidade financeira da companhia a partir do caixa gerado nas alienações.

Receita por shopping: Receitas dos ativos linearizadas nos últimos 3 anos

Alguns dos ativos selecionados estão entre os mais reconhecidos do portfólio, o que tende a facilitar o processo de emissão de cotas em parceria com a Kinea. Avaliamos a participação como estratégica, dado o histórico e expertise da gestora no mercado de Fundos Imobiliários (FIIs), especialmente considerando que a Kinea ainda não possui um fundo dedicado a shopping centers, o que reduz potenciais conflitos de interesse. Adicionalmente, a participação de 24% no fundo garante alinhamento de interesses com os cotistas. Estimamos que a eventual perda de receita operacional recorrente das vendas deve ser majoritariamente mitigada pelos ganhos com a venda dos ativos, pela receita de fees de gestão e pelo fluxo de dividendos, tornando a operação positiva do ponto de vista financeiro, especialmente considerando a forte geração de caixa da alienação.

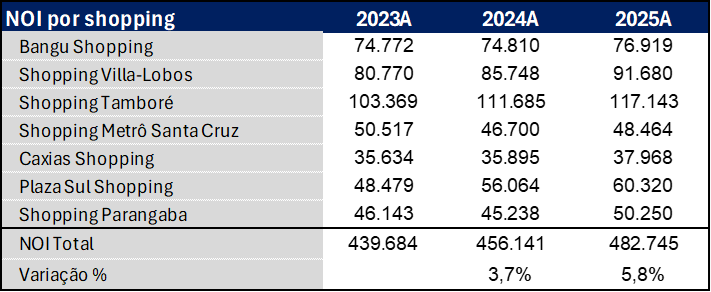

Receita Operacional Líquida (NOI) por shopping: Pequeno aumento no agrupado

A transação reforça ainda mais a posição de caixa da companhia, que já havia sinalizado 2026 como um ano com maior foco em distribuição de dividendos, com projeção de pagamentos mensais de R$ 0,29 por ação, implicando um dividend yield em torno de ~10,4%, e uma expectativa de distribuição total de aproximadamente R$ 1,9 bilhão. Consideramos adequado o cap rate médio de 9,5% da alienação, dado o estágio de maturidade dos ativos, ao mesmo tempo em que a operação cria espaço para novas aquisições ou realocações de capital mais atrativas.

Dito isso, permanecemos atentos à alocação do capital gerado, seja por meio de um aumento adicional na remuneração ao acionista, seja via eventuais movimentos de M&A direcionados a ativos ou projetos com maior potencial de crescimento. Com um índice de Net Debt/EBITDA de 1,7x antes das alienações, abaixo do nível alvo da companhia, em torno de 2,0x, entendemos que as transações ampliam ainda mais a flexibilidade financeira e estratégica da ALLOS na alocação de capital.

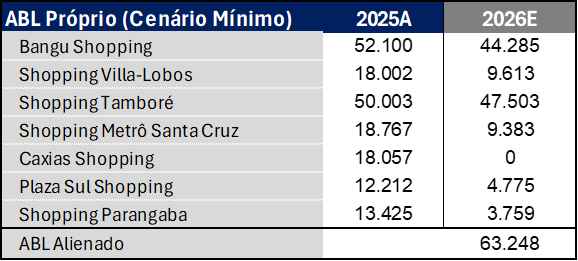

Área Bruta Locável Própria: Estimativa da venda de 5% da ABL própria total no cenário de venda mínima

% Participações: Ainda terá participação na maioria dos ativos no cenário de venda mínima

O que aconteceu:

ALLOS anunciou uma parceria com a Kinea para lançar um fundo imobiliário. A parceria tem um volume de oferta mínimo de R$ 789,5 milhões e máximo de R$ 1.973,7 milhões. A venda vem em um cap rate médio ao redor de 9,5% e a ALLOS terá 24% de participação do fundo inicialmente. O preço de aquisição é de 80% a vista, e 20% a prazo em três parcelas iguais com vencimentos de 24, 36 e 48 meses a partir da liquidação da Oferta. O MOU também estabelece que o Fundo terá direito de primeira oferta sobre ativos do portfólio imobiliário da ALLOS, além da possibilidade de participar, em conjunto com a companhia, de novas aquisições de shoppings. Adicionalmente, o acordo prevê exclusividade recíproca entre ALLOS e Kinea para a realização da operação até 31 de dezembro de 2026. Os ativos e porcentagens são como a seguir:

- 49,0% a 100,0% | Shopping Metrô Santa Cruz

- 65,0% | Caxias Shopping

- 4,5% a 53,0% | Bangu Shopping

- 12,0% a 40,0% | Shopping Parangaba

- 11,0% a 50,1% | Plaza Sul Shopping

- 10,0% a 12,0% | Shopping Villa-lobos

- 5,0% a 15,0% | Shopping Tamboré