Conclusão | Seguimos com a recomendação de COMPRAR para SBSP3. O Dia do Investidor da Sabesp reforça, de forma bastante clara, a transição estrutural da companhia para um novo patamar de crescimento e rentabilidade após o processo de privatização. A mensagem central que emerge do evento é a combinação de três vetores fundamentais de criação de valor: (i) aceleração relevante do ciclo de investimentos (R$20 bilhões em 2026, quase o triplo do que foi investido/ano vs sua época estatal, (ii) captura consistente de eficiência operacional e financeira (pelo menos mais R$1 bilhão em corte de custos esperados), e (iii) construção de uma opcionalidade de crescimento de longo prazo, tanto orgânico quanto inorgânico. Vemos a empresa negociando 1,6x EV/BRR 26E (que .ainda não considera o novo volume de investimentos esperados), o que julgamos um múltiplo ainda modesto tendo em vista o potencial de crescimento orgânico e inorgânico. Por último, é importante mencionar: enxergarmos na Sabesp o veículo perfeito para tese secular de crescimento na cobertura de água e esgoto não apenas no estado de SP mas como fora dele – tese muito parecida com a do seu principal controlador, Equatorial.

Investimentos | A empresa anunciou um guidance muito interessante de investimentos para 2026: R$20 bilhões (vs R$15 bilhões em 2025 e apenas R$6,9 bilhões em 2024, pré-privatização). Achamos esse guidance muito positivo por um motivo claro: para além da universalização, expansão de conexões e todas as demais variáveis, é importante mencionar que o modelo de negócio regulatório de empresas de saneamento se baseia no cálculo de uma base de ativos regulatória onde os investimentos são reconhecidos a cada revisão tarifária (que especificamente no caso da Sabesp, deverá acontecer anualmente até 2030). A empresa demonstrar capacidade de conseguir “colocar de pé” um volume de anual de investimentos quase 3x maior do o que era executado no ano imediatamente anterior a privatização demonstra grande ambição no alcance de sua universalização – aparentemente, o prazo de investir R$70 bilhões até 2030 nos parece ser muito razoável tendo em vista os volumes anunciados em apenas dois anos pós-pivatização. As metas corporativas de 2026 enfatizam o foco no atendimento na meta de universalização e atendimento aos índices de qualidade do serviço prestado (ambos os quesitos representam 50% das metas corporativas de 2026).

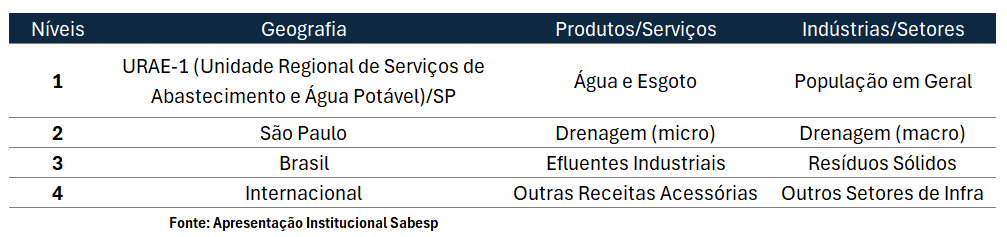

Crescimento Inorgânico | A empresa apresentou uma perspectiva interessante em relação as perspectivas de crescimento inorgânico sob a perspectiva de três pilares: I) geografia, II) produtos/serviços e indústrias e setores e III) Indústria e Setores. Essencialmente, a perspectiva parte de São Paulo até eventuais aquisições fora do país com migração de serviços ao longo da cadeia de valor do negócio de saneamento. Acreditamos que a empresa ainda está no primeiro passo dessa perspectiva de valor e deve avançar a medida que essas questões imediatas forem superadas – a julgar

Pessoal | Na apresentação referente a pessoas, a empresa mostrou alguns dados e fatos interessantes em relação a esse aspecto. Chamou a atenção a empresa operar atualmente com apenas 9000 funcionários vs 11000 pré programas de demissão voluntárias e com redução do prazo médio de empresa de 22 para 14 anos mostrando a efetividade da renovação dos quadros. Além disso, a empresa trocou a remuneração fixa dos empregados por uma remuneração baseada em metas e geração de valor para a empresa. A implementação do Orçamento Base Zero foi fundamental para a redução de custos observada em 2025 – principalmente por se tratar de uma empresa estatal e com muito “mato alto”. Liability management da empresa reduziu o custo da dívida em c. 40bps e estendeu o prazo médio em mais de 1 ano. Opex em 2025 alcançou R$8,8 bilhões vs 11,8 bilhões em 2024.

Projetos & Rentabilidade | A empresa citou três grandes projetos a serem tocados em 2026: I) construção do Centro de Operações Integradas (COI), com menor opex esperado via automação, otimização de rotas de serviço e etc. A empresa deve investir R$2 bilhões e espera alcançar uma TIR > 20% nesse investimento, II) Programa de Eficiência de Químicos: dosagem inteligente e controle de consumo por meio de informações em tempo real (corte de custos esperados em c.R$600 milhões/ano), III) otimização/logística com internalização dos caminhões pipa e da logística como um todo (corte de custos esperado R$320 milhões/ano). Sendo assim, somente com essas iniciativas, a empresa deve reduzir seus custos em mais de R$1 bilhão ao longo de 2026/2027.

Crise Hídrica | Ao longo da apresentação, a empresa demonstrou que mesmo em cenário de chuvas mais crítica, as projeções de 2026 mostram que a empresa conseguirá atender a demanda. Dentre os esforços recentes, foi apresentado a extensão da capacidade de armazenamento da empresa para 1.945 hm³ (+7% a/a) devido a maior integração com os sistemas. Do ponto de vista regulatório, a empresa conseguiu demonstrar aos reguladores a compreensão de que se trata de um evento climático extremo – tal reconhecimento não é trivial, pois embasam eventuais reequilíbrios econômico financeiro caso necessário.