Conclusão

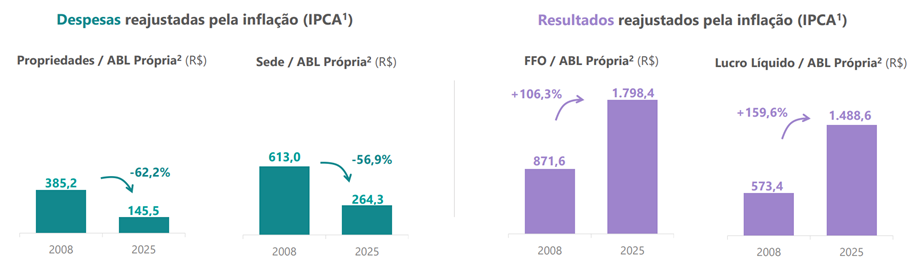

O Investor Day da Multiplan destacou uma visão positiva sobre a estratégia e o direcionamento da companhia, sustentada pela contínua melhoria do portfólio de shoppings e pela geração consistente de retornos reais. Com um pipeline robusto de expansões, a companhia projeta TIR real desalavancada superior a 12%, apoiada pelo aumento da demanda e do fluxo de clientes decorrentes de expansões, revitalizações, otimização do mix de lojas e eventos. Nesse contexto, avaliamos que a Multiplan permanece bem posicionada para sustentar retornos reais consistentes nos próximos anos, tanto no portfólio atual quanto nos projetos em desenvolvimento. Esses ajustes já se refletem em maior geração de valor nos shoppings, com destaque para o FFO por ABL própria, que atingiu R$ 1.798,4, representando um crescimento real de 106,3% em relação a 2008, além de uma margem de NOI de 94,9% em 2025, patamar que vemos como sustentável à frente.

Expansões!

Avaliamos que o atual ciclo de expansões como ponto central da tese de geração de valor da Multiplan, sustentando a expectativa de retornos reais sobre as expansões. A recente conclusão da 6ª expansão do Shopping Morumbi reforça essa visão, ao elevar a Área Bruta Locável (ABL) total do ativo para 61 mil m², com a adição de 40 novas lojas. Devido a adição, a performance do Morumbi superou pela primeira vez em uma semana a receita do BarraShopping, conforme destacado pelo CEO Eduardo Peres. Tal informação reforça a capacidade da companhia de monetizar expansões, mostrando a relevância econômica dos principais ativos do portfólio.

Para 2026, a companhia ainda projeta novas expansões no BH Shopping (ABL incremental de 1.962 m²), no BarraShopping (2.000 m² destinados a um único cliente) e no ParkShopping (8.615 m²), com inaugurações previstas ao longo do ano e CAPEX total estimado em R$ 365,0 milhões. Além disso, a Multiplan apresentou um pipeline adicional de expansões futuras incluindo ParkShopping São Caetano, JundiaíShopping e BH Shopping, bem como projetos de desenvolvimento de multiuso, como o Golden Lake e sua 3ª fase que é esperada para ser lançado em jun/26. Adicionalmente, a companhia indicou que expansões além das indicadas no curto prazo, inclusive de greenfield (iniciativas desenvolvidas totalmente do zero), não estão descartadas em um cenário macroeconômico mais favorável.

Resultados!

Enxergamos as sinergias das expansões, eventos, optimização do mix de lojas e revitalizações históricas de forma construtiva, uma vez que refletem tanto a elevada demanda por parte dos lojistas quanto o histórico comprovado da companhia na geração de retornos superiores. Do ponto de vista operacional, os ganhos de eficiência são claros com o Lucro Líquido por ABL própria tendo um crescimento real de 159,6% de 2008 até 2025, enquanto as despesas propriedades como percentual do NOI recuaram para 5,4% em 2025, frente a 14,2% em 2018. Esse conjunto de métricas reforça nossa visão de que a estratégias da empresa não apenas gera valor, mas tem em seu core disciplina do ponto de vista de rentabilidade e controle de custos.

Pontos adicionais de atenção:

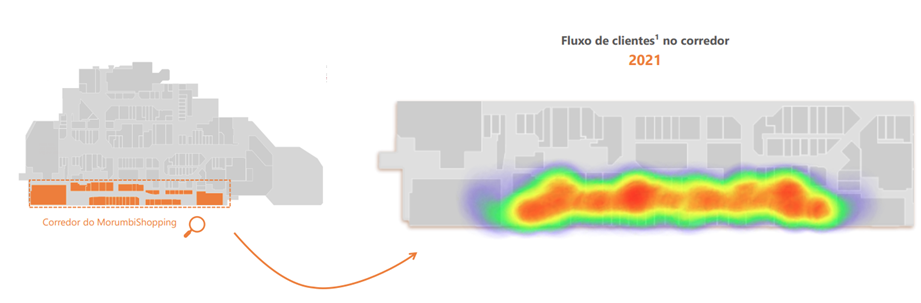

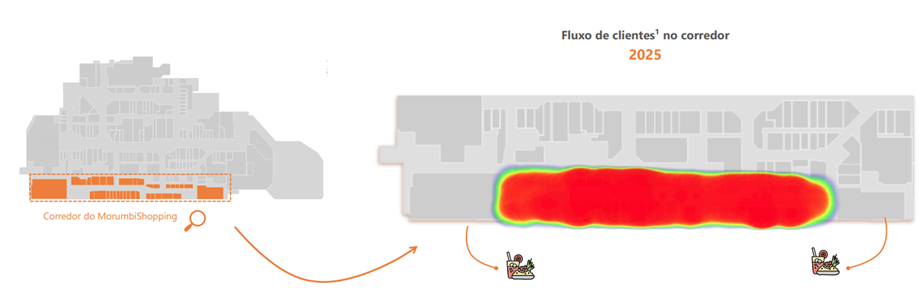

A utilização de dados é um diferencial relevante na nossa visão por contribuir para o aumento de fluxo de consumidores e para um melhor entendimento do comportamento dos mesmos. A gestão ativa do mix de lojas através de estudos de dados, tem sido fundamental para otimizar o fluxo de consumidores e maximizar vendas. Embora a comparação seja com 2021, um período de pandemia, a Multiplan destacou uma pequena mudança de um corredor do Shopping Morumbi, promovendo a realocação de restaurantes em pontas opostas. Como resultado, as vendas totais desse corredor cresceram de R$ 78,7 milhões em 2021 para R$ 217,4 milhões em 2025, uma alta de 176,1%, significativamente acima do crescimento de 85,8% observado no shopping como um todo.