Esta é mais uma edição do nosso relatório semanal do setor de Metais & Mineração, com foco na China, estruturado em capítulos de Macroeconomia, além de dados sobre Minério de Ferro e Aço. A série desta semana integra a sequência “Do macro ao micro”. Este relatório se refere à semana 1 de Abr. 2026. Acreditamos que essa série de relatórios será essencial para o monitoramento dos fundamentos do setor, os quais impactam diretamente as teses de investimento das companhias que cobrimos no segmento (Vale, CMIN, Gerdau, CSN e Usiminas).

Embora os dados do PMI da China tenham retornado todos os três indicadores ao território de expansão em mar/26, a recuperação permanece frágil e difícil de interpretar de forma clara, com a normalização pós-Ano Novo Lunar distorcendo a variação mensal e a contração do emprego e o estresse no setor imobiliário persistindo como os principais obstáculos estruturais para a demanda doméstica no 2T26E.

No lado da demanda, o PMI Industrial do NBS retornou à expansão em 50,4pts. (+1,4pts. m/m), a leitura mais forte em 11 meses, impulsionado por uma forte recuperação nos novos pedidos (51,6pts.; +3pts. m/m) e aceleração da produção (51,4pts.; +1,8pts. m/m). O PMI Não-Industrial também se recuperou para 50,1pts. (+0,6pts. m/m), embora apenas marginalmente acima do limiar de expansão, enquanto o sub-índice de construção continuou a sinalizar estresse no setor imobiliário. O PMI Industrial RatingDog, por sua vez, desacelerou para 50,8pts. (-1,3pts. m/m; -0,7pts. vs. consenso BBG), com a inflação dos preços de insumos disparando para sua maior alta desde março. O sub-índice de emprego do PMI Industrial permaneceu em contração (48,6pts.; -0,6pts. m/m), um dado que continuamos monitorando de perto dado suas implicações para a renda domiciliar e o consumo.

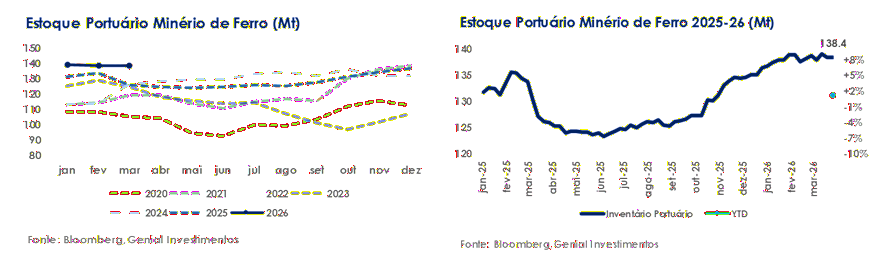

Nesse contexto macro, os fundamentos do aço e do minério de ferro permanecem folgados. Os estoques de minério de ferro nos portos se mantiveram estáveis em 138,4Mt (+1% s/s), situando-se ~12% acima da média sazonal dos últimos 6A de 123,5Mt, refletindo chegadas resilientes de cargas contra uma demanda downstream contida. As dinâmicas no lado das usinas foram mais construtivas, com os estoques de minério de ferro nas usinas recuando após o Festival de Primavera, refletindo normalização operacional e não um verdadeiro aperto de disponibilidade. No lado da oferta, os embarques globais totalizaram 31,4Mt (+3% s/s), com os volumes combinados de Austrália + Brasil em 25,6Mt (+4% s/s); um ciclone no oeste da Austrália causou disrupções de curto prazo, mas não alterou materialmente a trajetória de oferta.

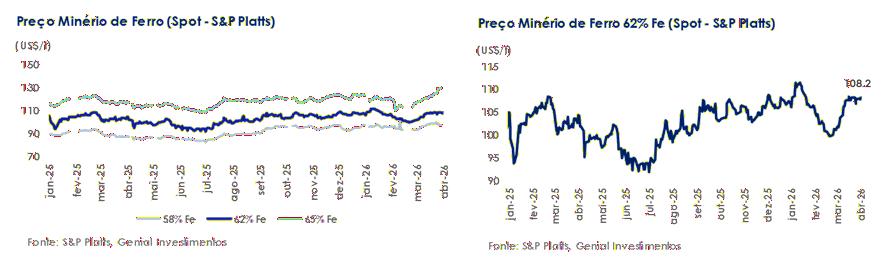

Nesse contexto, os preços do minério de ferro (DCE) encerraram a semana em US$107,2/t (-0,6% s/s), consolidando após negociar acima de US$110/t no início do mês, consistente com nossa leitura de que a recente força dos preços foi sustentada mais pelo sentimento e por fatores sazonais do que pelos fundamentos. (i) Estoques elevados nos portos; (ii) demanda fraca de aço; e (iii) oferta global abundante continuam a limitar o upside. Mantemos nossa visão de que preços em ~US$110/t são difíceis de sustentar com base apenas em fatores fundamentais e é improvável que persistam. Em nossa visão, antecipamos que os preços devem retomar sua tendência de queda anterior ao longo do 2T26E.

Principais Destaques:

(i) PMI Industrial do NBS recuperou para 50,4pts. (+1,4pts. m/m), a leitura mais forte em 11M, com produção e novos pedidos acelerando, embora o emprego tenha permanecido em contração (48,6pts.), limitando o repasse para o consumo; (ii) PMI Não-Industrial avançou para 50,1pts. (+0,6p.p. m/m), marginalmente acima do limiar de expansão, com o sub-índice de construção ainda sinalizando estresse no setor imobiliário; (iii) PMI RatingDog desacelerou para 50,8pts. (-1,3p.p. m/m; -0,7p.p. vs. consenso), divergindo da leitura do NBS à medida que a inflação de custos de insumos atingiu sua maior alta desde março, pesando sobre as margens do setor privado; (iv) com os três indicadores de volta à expansão, mantemos uma postura cautelosa — a contração do emprego e o fraco sentimento das famílias permanecem os principais obstáculos estruturais para o 2T26; (v) Estoques de minério de ferro nos portos se mantiveram em 138,4Mt (+1% s/s), ~12% acima da linha de base dos 6A, enquanto os estoques nas usinas recuaram para 89,8Mt (-0,1% s/s), refletindo normalização pós-feriado; (vi) Embarques globais totalizaram 31,4Mt (+3% s/s), com os volumes australianos em 20,0Mt (+6% s/s), mantendo a oferta seaborne estruturalmente folgada ao longo do 1S26E; (vii) Preços DCE cederam para US$107,2/t (-0,6% s/s) com a utilização dos BFs subindo para 86% (+1,1p.p. s/s) e a lucratividade das usinas melhorando para 43,3%, fornecendo um piso de curto prazo, mas com o cenário ainda inclinado para a baixa; (viii) Estoques nas usinas caíram para 5,4Mt (-3% s/s) e os estoques nos distribuidores para 23,6Mt (-1% s/s), retomando a desestocagem ampla em todos os cinco produtos; (ix) Utilização dos BFs se recuperou para 85,5% (+2,6p.p. s/s) e a produção de gusa para 2,3Mt/dia (+3,1% s/s), refletindo a normalização da retomada no Norte da China; (x) Utilização dos EAFs subiu para 57,0% (+6,1p.p. s/s) pelo terceiro trimestre consecutivo, consistente com as retomadas das mini-mills pós-feriado.

Macroeconomia

PMI Industrial: Leitura mais forte em 11M.

O NBS divulgou esta semana o PMI Industrial (oficial), que veio em 50,4pts (+1,4pts. m/m; +0,3pts. vs. consenso BBG), entrando na zona de expansão (acima de 50pts.) após dois meses consecutivos de contração, e marcando a leitura mais forte em 11M. No nível dos sub-índices, o crescimento da produção acelerou (51,4pts.; +1,8pts. m/m), enquanto os novos pedidos se recuperaram acentuadamente (51,6pts.; +3pts. m/m), sinalizando melhora nas condições de demanda, especialmente após o feriado do Ano Novo Lunar em fev., que também criou uma base de comparação mensal mais fraca. A demanda externa também apresentou alguma recuperação, com os novos pedidos de exportação subindo (49,1pts.; +3,9pts. m/m), e a atividade de compras aumentando (50,9pts.; +2,7pts. m/m). Em nossa visão, a melhora está ligada à expansão tanto na produção quanto na demanda, uma recuperação entre grandes, médias e pequenas empresas, e rápida expansão nas indústrias de manufatura de alta tecnologia, manufatura de equipamentos e bens de consumo.

No lado dos custos, taxas de frete mais elevadas e custos de commodities importadas, incluindo petróleo bruto e produtos químicos desencadeados pelo conflito em curso no Oriente Médio, pesaram sobre as empresas pesquisadas, com os índices de preços de insumos subindo acentuadamente. O emprego, no entanto, permaneceu em contração (48,6pts.; -0,6pts. m/m), um sub-índice que continuamos monitorando de perto dado suas implicações para a renda domiciliar e o consumo interno. Embora vejamos o dado de forma construtiva, relutamos em interpretar uma recuperação duradoura a partir de um único ponto de dados, pois a normalização da produção pós-feriado responde por uma parcela significativa da variação mensal, e os dados do próximo mês serão o teste fundamental para determinar se a alta de março reflete momentum genuíno ou uma recuperação transitória.

PMI Não-Industrial: De volta à zona de expansão.

Também divulgado pelo NBS esta semana, o PMI Não-Industrial (oficial) registrou 50,1pts. (+0,6p.p. m/m; +0,2p.p. vs. consenso BBG), apontando para uma leve recuperação no setor de serviços após dois meses consecutivos de contração. É importante destacar que, embora tecnicamente de volta ao território de expansão, o índice permanece apenas marginalmente acima do limiar de 50pts., o que acreditamos limitar a extensão em que pode ser interpretado como uma recuperação ampla de serviços. Embora a atividade de serviços tenha se fortalecido, o sub-índice de construção continuou a sinalizar estresse contínuo no setor imobiliário.

Em nossa visão, a recuperação é parcialmente sazonal — a atividade de serviços tipicamente se normaliza em março após as disrupções relacionadas ao Ano Novo Lunar observadas em jan-fev —, e o sub-índice de construção continuando a sinalizar estresse é consistente com nossa posição de longa data de que o ajuste do setor imobiliário permanece sem solução (as vendas de imóveis para primeiros compradores devem continuar caindo este ano, embora em ritmo mais lento). Com os três indicadores — (i) Industrial, (ii) Não-Industrial e (iii) Composto — retornando simultaneamente ao território de expansão, o NBS enquadrou o nível geral de atividade como em melhora, embora mantenhamos uma postura cautelosa e vejamos a persistência da contração do emprego e o fraco sentimento das famílias como os principais obstáculos estruturais para a demanda doméstica no 2T26.

PMI Industrial RatingDog: Desacelerando devido aos custos.

O PMI Industrial RatingDog (ex-Caixin-S&P Global) registrou 50,8pts. (-1,3p.p. m/m; -0,7p.p. vs. consenso BBG), recuando em base sequencial, sinalizando uma desaceleração na expansão fabril em relação à leitura de 52,1 de fevereiro, e vindo abaixo do esperado. A desaceleração é notável dado que a leitura do NBS se moveu na direção oposta no mesmo período, uma divergência que atribuímos em parte às diferentes composições de amostra das duas pesquisas (oficial vs. RatingDog). Como já citamos anteriormente, a pesquisa RatingDog tem maior peso em fabricantes do setor privado e orientados para exportação, que podem estar captando um tom mais cauteloso em meio à elevada incerteza geopolítica e aos custos de insumos crescentes.

No nível dos sub-índices, a produção e os novos pedidos continuaram a subir, embora em ritmo mais lento, com a produção expandindo pelo quarto mês consecutivo. Os pedidos em carteira aumentaram à medida que a demanda superou a produção, enquanto o emprego cresceu pelo terceiro mês consecutivo, marcando o maior período de criação de empregos desde meados de 2021 (um dado que difere do reportado pelo NBS). A atividade de compras continuou a expandir, elevando levemente os estoques de insumos, embora os estoques de produtos acabados tenham contraído marginalmente. Nos custos, a inflação de preços de insumos disparou para sua maior alta desde março, enquanto a inflação de preços de produtos atingiu o pico em quatro anos, impulsionada pelos custos de energia crescentes em meio às tensões no Oriente Médio.

Vemos a dinâmica de pressão de custos como um risco-chave a monitorar: uma inflação de insumos sustentada sem uma correspondente aceleração na demanda final arrisca comprimir as margens dos fabricantes e poderia diminuir as intenções de CAPEX no 2T26E. Apesar dessas pressões, os fabricantes permaneceram otimistas com a produção nos próximos 12M, sustentados por demanda mais forte, investimentos em capacidade e políticas governamentais. Permanecemos cautelosos em interpretar muito a partir da desaceleração sequencial isoladamente, mas a baixa vs. consenso e a divergência em relação à série do NBS merecem atenção próxima na próxima divulgação.

Minério de Ferro e Aço

Minério de Ferro: Estoques nos portos se estabilizam.

Os estoques de minério de ferro nos principais portos chineses se mantiveram estáveis em 138,4Mt (+1% s/s) na semana passada, com o acúmulo em +1,2% no YTD — uma alta modesta em relação à média dos últimos 6 anos de 123,5Mt, implicando que os estoques atuais permanecem aproximadamente 12% acima da linha de base sazonal histórica.

Em nossa visão, a estabilidade na leitura s/s mascara uma dinâmica mais construtiva no nível das usinas: de acordo com nossa coleta de dados, os estoques de minério de ferro mantidos pelas usinas de aço recuaram para 89,8Mt (-0,1% s/s), consistente com a melhora na produção de gusa e na utilização dos altos-fornos após o feriado do Ano Novo Chinês. Os volumes médios diários de saída dos portos vieram em 3,1Mt/dia (-0,2% s/s), cedendo levemente, embora a fila de navios no porto tenha se expandido para 113 embarcações (+10 s/s), sugerindo que a pressão de chegadas de curto prazo não se dissipou. Em conjunto, os dados apontam para um quadro de oferta que permanece estruturalmente folgado: os estoques nos portos não estão sendo destocados no nível headline, enquanto os drawdowns no lado das usinas refletem a normalização operacional pós-feriado, e não qualquer aperto de disponibilidade relacionado à demanda não sazonal.

No lado da oferta, os embarques globais de minério de ferro na semana totalizaram 31,4Mt (+3% s/s), com os volumes combinados de Austrália + Brasil atingindo 25,6Mt (+4% s/s). Os embarques australianos lideraram a alta em 20,0Mt (+6% s/s), dos quais 16,3Mt foram direcionados à China (+3% s/s). Os embarques brasileiros cederam modestamente para 5,6Mt (-4% s/s). Um ciclone no oeste da Austrália causou disrupções de curto prazo no agendamento, mas não alterou materialmente a trajetória de oferta.

O quadro seaborne mais amplo permanece confortável, com os mineradores mantendo programas ativos de embarque. Com os preços do minério de ferro tendo subido nas últimas semanas, os incentivos de exportação permanecem fortes, e esperamos que os embarques aumentem na próxima semana. Continuamos vendo o lado da oferta como um vetor estrutural negativo para os preços: a combinação de (i) volumes resilientes dos grandes mineradores, (ii) oferta não-mainstream incremental (Onslow, ramp-up inicial de Simandou) e (iii) momentum brasileiro recuperável (após algumas fortes chuvas) deixa o mercado seaborne bem abastecido ao longo do 1S26E. A variável-chave a partir daqui permanece o ritmo de recomposição de estoques no nível das usinas. Dado apenas uma recuperação gradual na demanda de aço, vemos espaço limitado para qualquer drawdown sustentado de estoques no nível dos portos no curto prazo.

Minério de Ferro: Preços cedem; fundamentos permanecem fracos.

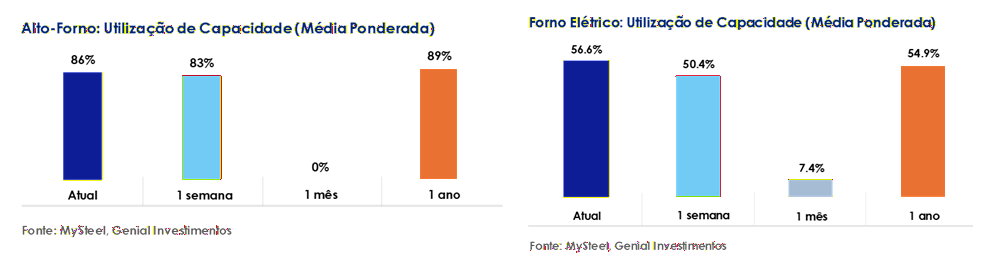

Os preços do minério de ferro (DCE) encerraram a semana em US$107,2/t (-0,6% s/s), consolidando em um nível levemente menor após negociar acima de US$110/t no início do mês. O modesto recuo é consistente com nossa leitura de que a recente força dos preços foi sustentada mais pelo sentimento e por fatores sazonais do que por qualquer melhora material nos fundamentos subjacentes. No lado da demanda, as condições avançaram na margem: (i) a utilização dos altos-fornos subiu para 86% (+1,1p.p. s/s) e a taxa operacional atingiu 81% (+1,3p.p. s/s), enquanto a produção diária de gusa avançou levemente para 2,31Mt/dia (+0,1% s/s). A lucratividade das usinas de aço também melhorou, com a taxa de lucro subindo para 43,3% (+0,9p.p. s/s), um desenvolvimento potencialmente construtivo que começou a destravar o apetite por recomposição de estoques, com o consumo diário de minério de ferro entre as usinas amostradas atingindo 2,85Mt/dia (+0,2% s/s). Esses não são movimentos triviais, e fornecem um piso de demanda de curto prazo para o minério de ferro.

Dito isso, advertimos contra interpretar em excesso a melhora semanal. As operações das usinas têm se recuperado de uma base baixa após o período do Festival de Primavera, e os ganhos de utilização documentados acima refletem normalização, e não uma aceleração estrutural na demanda de aço. A dinâmica do mercado de sucata reforça essa cautela: embora os preços da sucata tenham se firmado em março juntamente com o minério de ferro, o momentum de alta foi limitado pela demanda fraca de aço acabado, e o mercado de sucata mais amplo deve operar em um equilíbrio apertado de oferta-demanda ao longo de abril, com qualquer recuperação de preço provavelmente gradual e dentro de uma faixa. Combinado com (i) estoques nos portos ainda elevados e (ii) um contexto de oferta seaborne globalmente folgado, continuamos vendo o cenário fundamental como inclinado para a baixa nos preços assim que o suporte sazonal e de sentimento se dissipar.

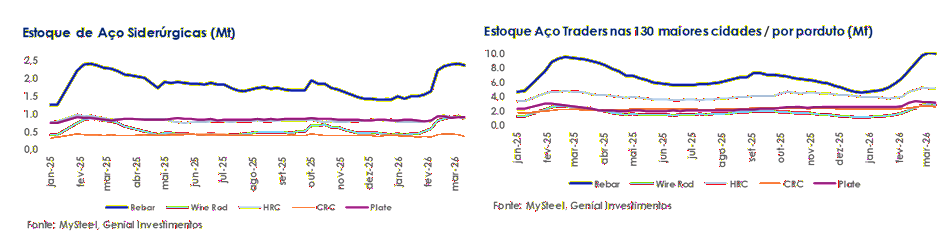

Aço: Estoques nas usinas recuam novamente.

Considerando os cinco principais produtos monitorados, os estoques totais nos pátios das usinas recuaram para 5,4Mt (-3% s/s), retomando a tendência de destocagem após a breve alta observada na semana anterior. O recuo desta semana foi amplo em todas as categorias: (i) vergalhão caiu para 2,4Mt (-1% s/s), (ii) fio-máquina recuou para 869Kt (-7% s/s), (iii) HRC cedeu para 850Kt (-5% s/s), (iv) CRC retreated para 378Kt (-7% s/s) e (v) chapas grossas recuou levemente para 893Kt (-1% s/s). No nível de distribuição, os estoques também caíram. Os estoques mantidos por traders e centros de distribuição nas 132 cidades monitoradas recuaram para 23,6Mt (-1% s/s), com o recuo amplo: vergalhão caiu para 10,0Mt (-1% s/s), fio-máquina para 2,8Mt (-1% s/s), HRC para 5,1Mt (-1% s/s), CRC para 2,6Mt (-2% s/s) e chapa grossa para 3,1Mt (-3% s/s).

No lado da produção, observamos que tanto os segmentos de laminados longos quanto planos apresentaram recuperação esta semana. A produção de vergalhão subiu pelo terceiro trimestre consecutivo, avançando para 2,0Mt (+4% s/s), superando 2Mt pela primeira vez desde o final de novembro, à medida que as usinas retomaram as operações de laminação em resposta à melhora da demanda, com taxa operacional média de 39%. Entre as usinas sob nosso monitoramento, a produção de HRC também aumentou, subindo para 3,0Mt (+2% s/s), sustentada pela retomada da atividade das usinas integradas após a conclusão das Duas Sessões da China em 12/mar e o subsequente afrouxamento dos controles de produção; a taxa de utilização de capacidade do HRC subiu para 77% (+1p.p. s/s), enquanto a taxa operacional se manteve estável em 78% pelo terceiro trimestre consecutivo.

No geral, acreditamos que o declínio simultâneo nos estoques tanto de usinas quanto de distribuidores, juntamente com a produção crescente de vergalhão e HRC, sugere que a produção incremental está sendo absorvida downstream e não se acumulando em nenhum nível, consistente com uma retomada gradual da demanda de primavera (mar-mai). Nossa análise indica que o ciclo de desestocagem parece estar se reafirmando após uma breve pausa, apontando para uma dinâmica de oferta-demanda de curto prazo mais construtiva. No entanto, a visibilidade sustentada da demanda na temporada de construção da primavera será fundamental para determinar se essa tendência pode ser mantida tanto nas categorias de aço longo quanto plano. Permanecemos céticos neste ponto e continuamos esperando uma desaceleração da demanda a/a.

Aço: Utilização de BF se recupera; utilização de EAF continua subindo.

Na semana passada, a taxa média de utilização dos altos-fornos (BF) nas 247 usinas monitoradas subiu para 85,5% (+2,6p.p. s/s), marcando um nível de recuperação após duas semanas consecutivas de quedas acentuadas. A melhora foi impulsionada principalmente pela remoção das restrições de produção no Norte da China, o que levou muitas usinas da região a retomar as operações, aproveitando o surto sazonal de primavera (mar-mai). Observamos que, à medida que as restrições ambientais e logísticas foram suspensas, várias usinas avançaram para normalizar a atividade, trazendo a utilização de volta para a faixa de meados dos 80%. Em paralelo, a produção de gusa aumentou para 2,3Mtpd (+3,1% s/s), consistente com uma retomada operacional ampla em vez de uma expansão agressiva de oferta.

Adicionalmente, a taxa de utilização dos fornos elétricos a arco (EAF) aumentou para 57% (+6,1p.p. s/s), estendendo a recuperação pelo terceiro trimestre consecutivo. Acreditamos que a alta foi impulsionada principalmente por uma retomada mais ampla das operações nas mini-mills em todo o país, à medida que mais unidades continuaram a sair do modo de férias (desde o final de fev.). Essa alta ao longo de múltiplas semanas reflete o padrão típico pós-feriado, quando os produtores de EAF gradualmente restauram a atividade de linha de base após o período de inatividade sazonal. A taxa operacional média também subiu acentuadamente para 67% (+9,6p.p. s/s).