Em janeiro de 2026, os dados do Banco Central do Brasil (Bacen) indicaram uma leve desaceleração no crescimento do crédito, enquanto o movimento de deterioração da qualidade dos ativos continuou ganhando força, com destaque para a nova máxima histórica da inadimplência rural, revertendo o alívio pontual observado em dezembro.

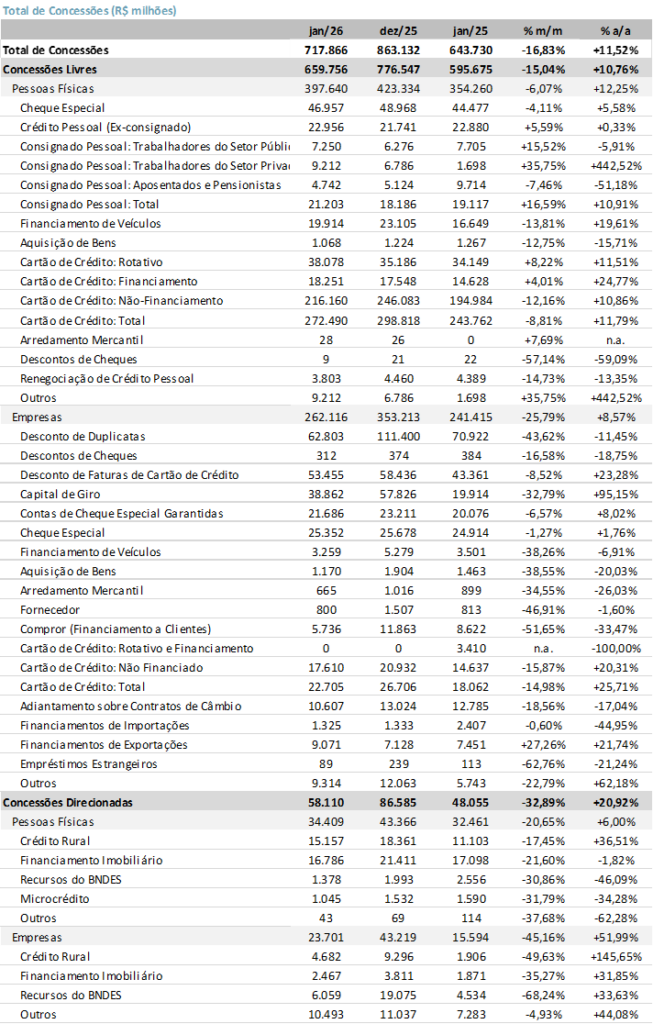

As concessões com recursos livres somaram R$ 659,8 bilhões, recuando -15,0% m/m mas avançando +10,8% a/a. O desempenho no mês foi reflexo das operações com pessoas físicas (PF), que recuaram -6,1% m/m, e principalmente pelas concessões a pessoas jurídicas (PJ), que caíram -25,8% m/m.

As concessões com recursos direcionados totalizaram R$ 58,1 bilhões, com queda de -32,9% m/m mas crescimento de +20,9% a/a. A piora do desempenho sequencial no mês foi impulsionada pelas operações com pessoas físicas, que tiveram retração de -20,7% m/m, puxadas por financiamento imobiliário e crédito rural. O segmento de empresas mostrou queda ainda mais representativa, de -45,2% m/m, impactado principalmente pelo crédito rural e recursos do BNDES.

Concessões: Recuo mensal, desaceleração do crescimento anual

As concessões de crédito totalizaram R$ 718 bilhões em janeiro, com recuo de -16,8% m/m e crescimento de +11,5% a/a, desacelerando frente ao forte avanço de dezembro (+15,7% a/a). A queda sequencial é típica do início do ano, mas a perda de fôlego na comparação anual sugere maior cautela das instituições na originação, diante do ambiente de incerteza macroeconômica e da deterioração dos indicadores de qualidade.

Spreads e Juros: Alargamento com queda na captação

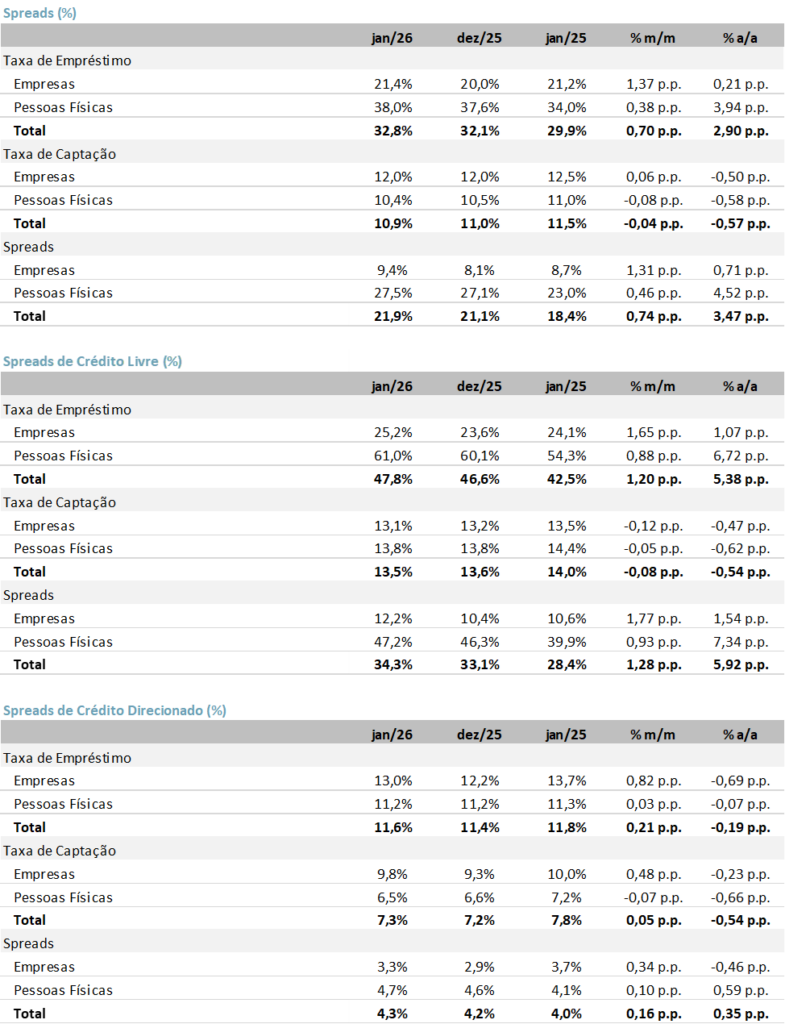

O spread bancário médio avançou para 21,9% (+0,7 pp m/m; +3,5 pp a/a), refletindo o aumento da taxa de empréstimo e o recuo do custo de captação mensal.

Crédito: Leve desaceleração

O segmento de crédito às famílias foi o responsável pelo leve desaceleração observada no mês: a linha avançou +11,1% a/a em janeiro versus +11,7% a/a em dezembro. O movimento do segmento empresarial compensou parcialmente a dinâmica do mês: o estoque cresceu +8,3% a/a no primeiro mês de 2026 versus +8,1% a/a no mês anterior.

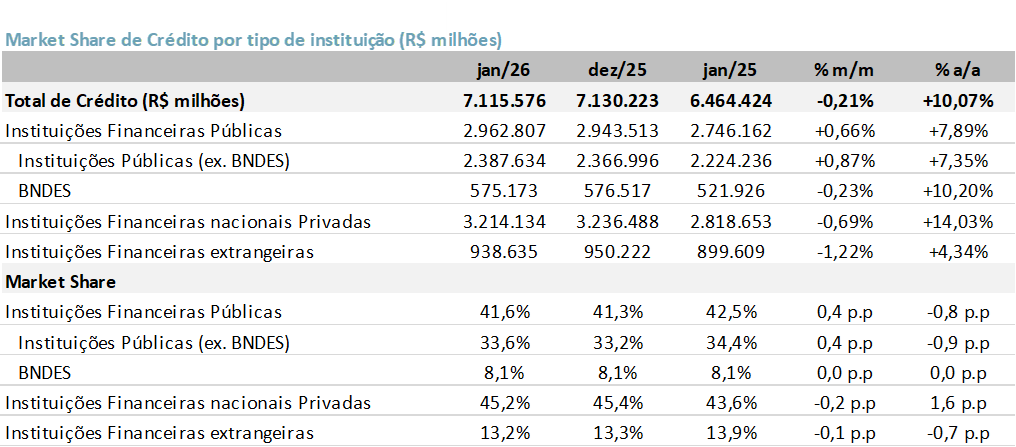

Market Share: Privadas perdem levemente, públicas ganham espaço

Em janeiro, as instituições privadas nacionais tiveram participação de 45,2% do crédito total (-0,2 pp m/m; +1,6 pp a/a). Já as instituições públicas (ex-BNDES) registraram leve ganho de participação, com market share de 33,6% (+0,4 pp m/m; -0,9 pp a/a).

Endividamento e Comprometimento de Renda: Continuou alta

O endividamento das famílias atingiu 49,7% ao final de 2025, após aumento de 1,3 pp a/a. O comprometimento de renda atingiu 29,2% em 2025, com variação positiva de 1,7 pp a/a.

Crédito: Leve recuo, puxado pelas operações PJ

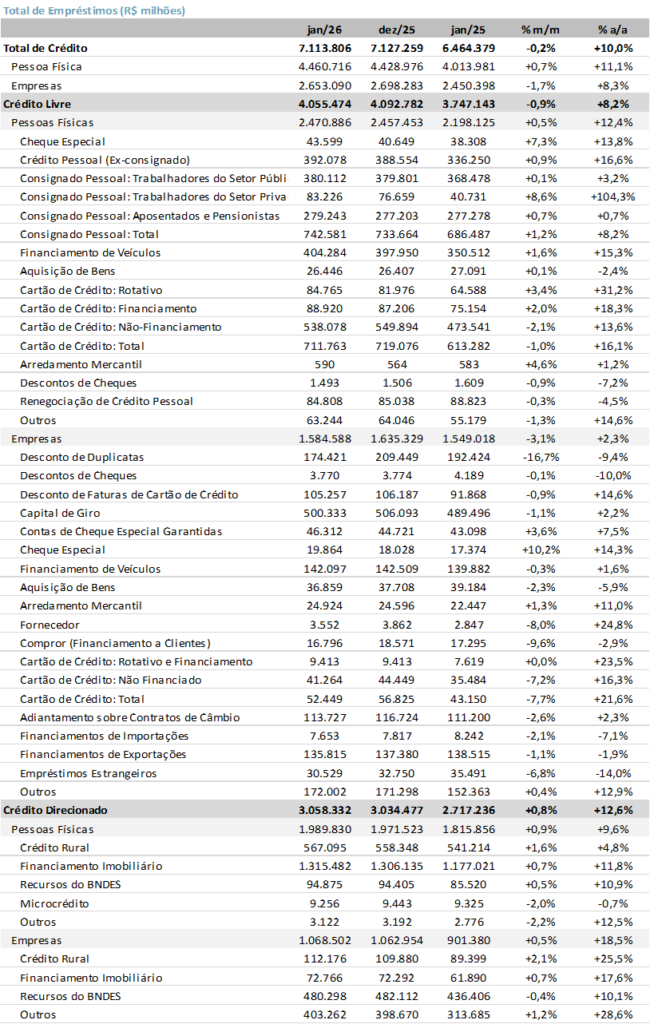

O saldo total de crédito do Sistema Financeiro Nacional (SFN) recuou -0,2% m/m em janeiro, alcançando R$ 7,1 trilhões, com o crescimento apresentando desaceleração para +10,0% a/a (vs. +10,3% em dezembro).

O desempenho negativo no mês foi justificado pelas operações com pessoas jurídicas (PJ) que somaram R$ 2,7 trilhões (-1,7% m/m), enquanto o saldo de crédito às pessoas físicas (PF) mostrou um leve crescimento (+0,7% m/m), em R$ 4,5 trilhões. Na comparação anual, o crédito às famílias cresceu +11,1% a/a (vs. +11,7% em dezembro), enquanto crédito às empresas apresentou aceleração, crescendo +8,3% a/a (vs. +8,1% em dezembro).

O estoque de crédito com recursos livres totalizou R$ 4,1 trilhões, com redução de –0,9% m/m e alta de +8,2% a/a. A queda no mês foi puxada por Pessoas Jurídicas (-3,1% m/m), enquanto Pessoas Físicas apresentou leve crescimento (+0,5% m/m).

O crédito livre para PF somou R$ 2,5 trilhões, com avanço de +0,5% m/m e +12,4% a/a. O crescimento no mês foi impulsionado pelas modalidades de cheque especial (+7,3% m/m) e cartão de crédito rotativo (+3,4% m/m). Destacamos também o forte avanço do crédito consignado privado (+8,6% m/m), produto relançado ano passado, que já atingiu uma carteira de R$ 83,2 bilhões (+104,3% a/a).

Já o crédito livre para PJ totalizou R$ 1,6 trilhão, apresentando decrescimento no mês (-3,1% m/m e +2,3% a/a). O resultado refletiu a queda em desconto de duplicadas (-16,7% m/m) e cartão de crédito total (-7,7% m/m), parcialmente compensadas pela alta no cheque especial (+10,2% m/m).

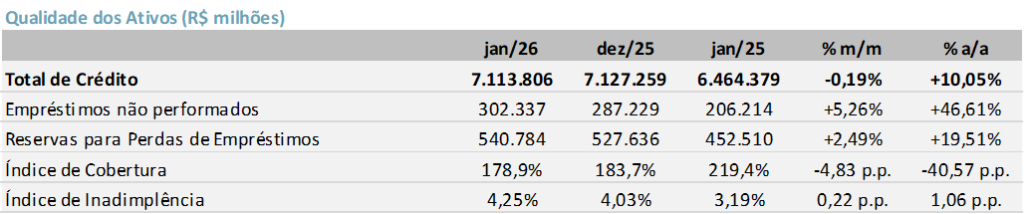

Inadimplência: Deterioração com agro revertendo o alívio

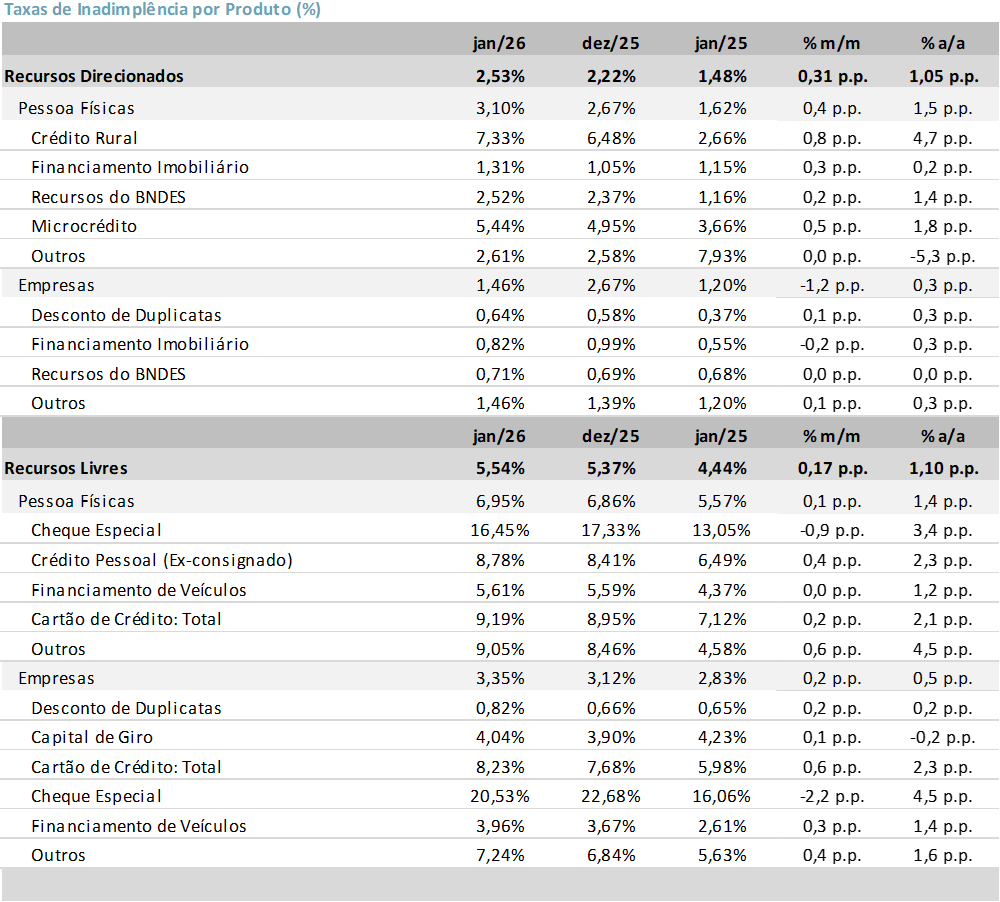

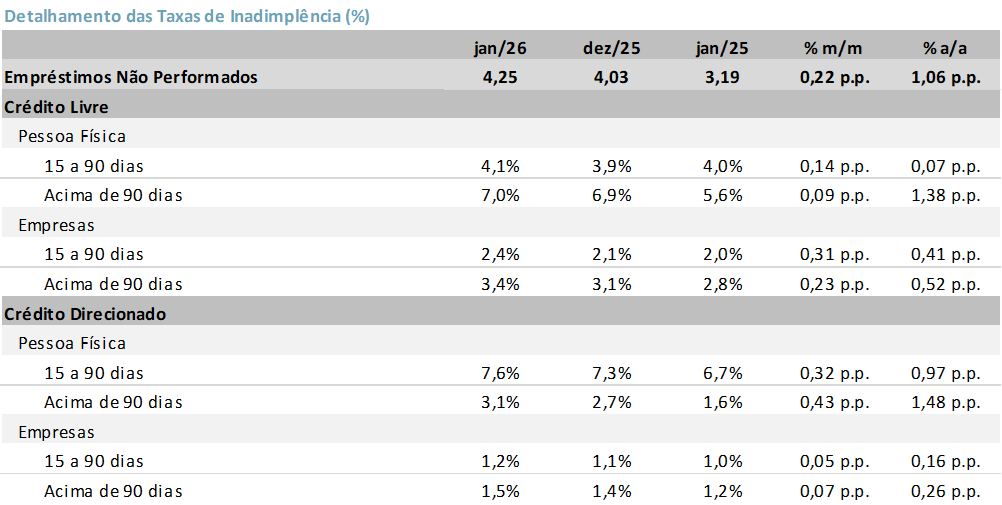

A inadimplência total do Sistema Financeiro Nacional (SFN), considerando os atrasos superiores a 90 dias, atingiu 4,25% em janeiro, com alta de +0,22 pp m/m e +1,06 pp a/a, dando sequência à trajetória de deterioração da qualidade da carteira de crédito, como havíamos apontado por conta da alta da taxa básica de juros.

No crédito livre, o índice de inadimplência avançou para 5,5% (+0,17 pp m/m e +1,10 pp a/a), refletindo a piora tanto nas operações com pessoas físicas quanto com pessoas jurídicas. Na carteira de PF, o indicador subiu para 7,0% (+0,1 pp m/m e +1,4 pp a/a) — maior nível desde 2013. Já nas operações com PJ, a inadimplência atingiu 3,35%, com alta de +0,2 pp m/m e +0,5 pp a/a.

No crédito direcionado, a inadimplência apresentou um alta sequencial de +0,3pp pp m/m, mas com avanço anual de +0,8 pp a/a. A inadimplência do crédito rural volta a crescer, +0,8 pp m/m, alcançando o maior nível da série histórica (desde 2011), 7,3%. A inadimplência curta (15 a 90 dias), por outro lado, melhorou sequencialmente no segmento rural, atingindo 2,2% em dezembro (-0,4 pp m/m; +0,8 pp a/a).

Em janeiro, a inadimplência seguiu elevada nas principais modalidades de crédito livre, com deterioração concentrada em produtos de maior risco.

No cartão de crédito total com recursos livres, o índice atingiu 9,2% (+0,2 pp m/m e +2,1 pp a/a). Dentro do segmento, o rotativo recuou para 63,5% (-1,2 pp m/m e +25,7 pp a/a), enquanto o parcelado se manteve em 13,0% (+0,0 pp m/m e +6,8 pp a/a).

No crédito pessoal não consignado, a inadimplência avançou para 8,8% (+0,4 pp m/m e +2,3 pp a/a). No financiamento de veículos, o índice se manteve em 5,6% (+0,0 pp m/m e +1,2 pp a/a). Já no cheque especial, houve recuo de -0,9 pp m/m, para 16,5%, com alta de +3,4 pp a/a.

Cobertura: Consumo com aumento dos créditos em atraso

O índice de cobertura — que mede a relação entre o saldo de provisões e os créditos vencidos há mais de 90 dias — recuou -4,8 pp m/m em janeiro, atingindo 178,9%, com queda forte de –40,6% a/a.

Spread: Aumento sequencial

A taxa média de juros das concessões de crédito do SFN alcançou 32,8% a.a. em janeiro, com alta de +0,7 pp m/m e +2,9 pp a/a. O avanço no mês foi puxado principalmente pelas operações com pessoas jurídicas (PJ), cuja taxa média subiu para 21,4% a.a. (+1,4 pp m/m e +0,2 pp a/a).

A taxa de captação recuou marginalmente para 10,9%, recuo de 0,1 pp m/m e 0,6pp a/a.

Como resultado, o spread bancário médio avançou para 21,9% (+0,8 pp m/m e +3,5 pp a/a). No segmento de pessoas físicas, o spread atingiu 27,5% (+0,5 pp m/m e +4,5 pp a/a), enquanto nas operações com empresas ficou em 9,4% (+1,3 pp m/m e +0,7 pp a/a).

Market Share de Crédito: Ganho de mercado dos bancos públicos em janeiro

Em janeiro, as instituições privadas nacionais perderam participação no mercado de crédito, caindo -0,1 pp m/m (+1,6 pp a/a) para 45,2%.

Já as instituições públicas (ex-BNDES) ganharam market share no mês, alcançando 33,6% (+0,4 pp m/m e -0,9 pp a/a).

Concessão de Crédito: Forte Recuo Mensal

As concessões de crédito totalizaram R$ 717,9 bilhões em dezembro, com recuo de –16,8% m/m mas avanço de +11,5% a/a. O resultado ainda segue forte na comparação anual mas com forte recuo m/m.

As concessões com recursos livres somaram R$ 659 bilhões, recuando -15,0% m/m e avançando +10,76% a/a. O desempenho no mês foi reflexo das operações com pessoas físicas (PF), que recuaram -6,1% m/m, e principalmente pelas concessões a pessoas jurídicas (PJ), que caíram -25,8% m/m.

As concessões com recursos direcionados totalizaram R$ 58,1 bilhões, com queda de -32,9% m/m mas crescimento de +20,9% a/a. A piora do desempenho sequencial no mês foi impulsionado pelas operações com pessoas físicas, que tiveram uma retração de -20,7% m/m, puxadas por financiamento imobiliário e rural. O segmento de empresas mostrou uma queda ainda mais representativa, -45,2% m/m, impactadas principalmente pelo crédito rural e recursos do BNDES.