O Banrisul reportou um resultado fraco no 1T26, refletindo um trimestre significativamente mais pressionado na dinâmica de crédito, além de uma normalização parcial da alíquota de imposto. Diante da contínua deterioração da qualidade dos ativos, da baixa rentabilidade e do crescimento ainda limitado da carteira, estamos rebaixando nossa recomendação de COMPRAR para MANTER e revisando nosso preço-alvo para R$ 16,20.

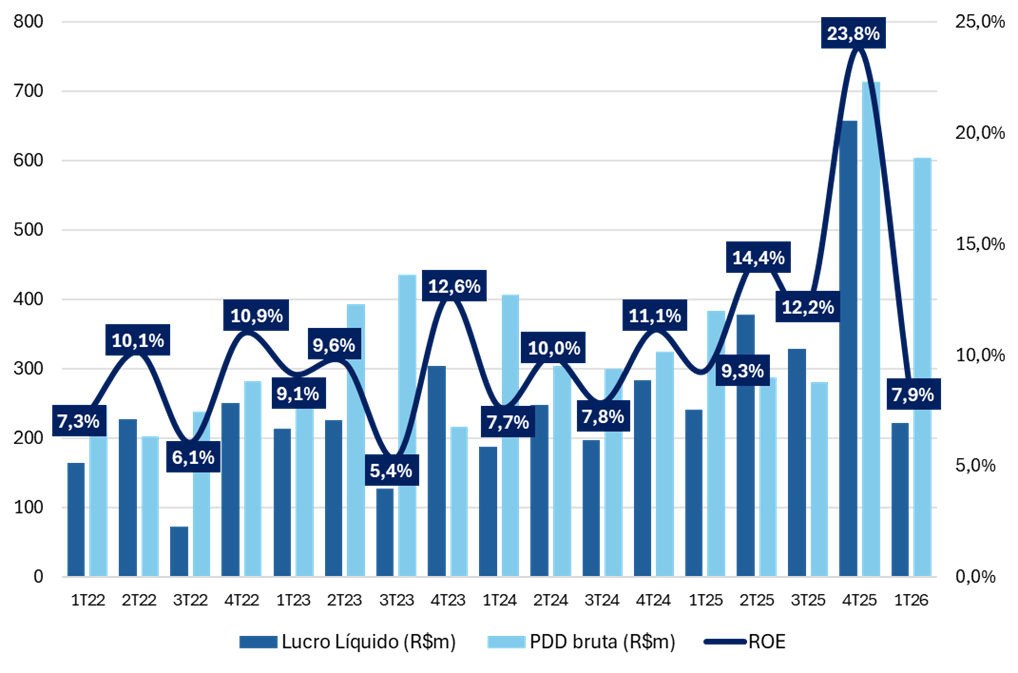

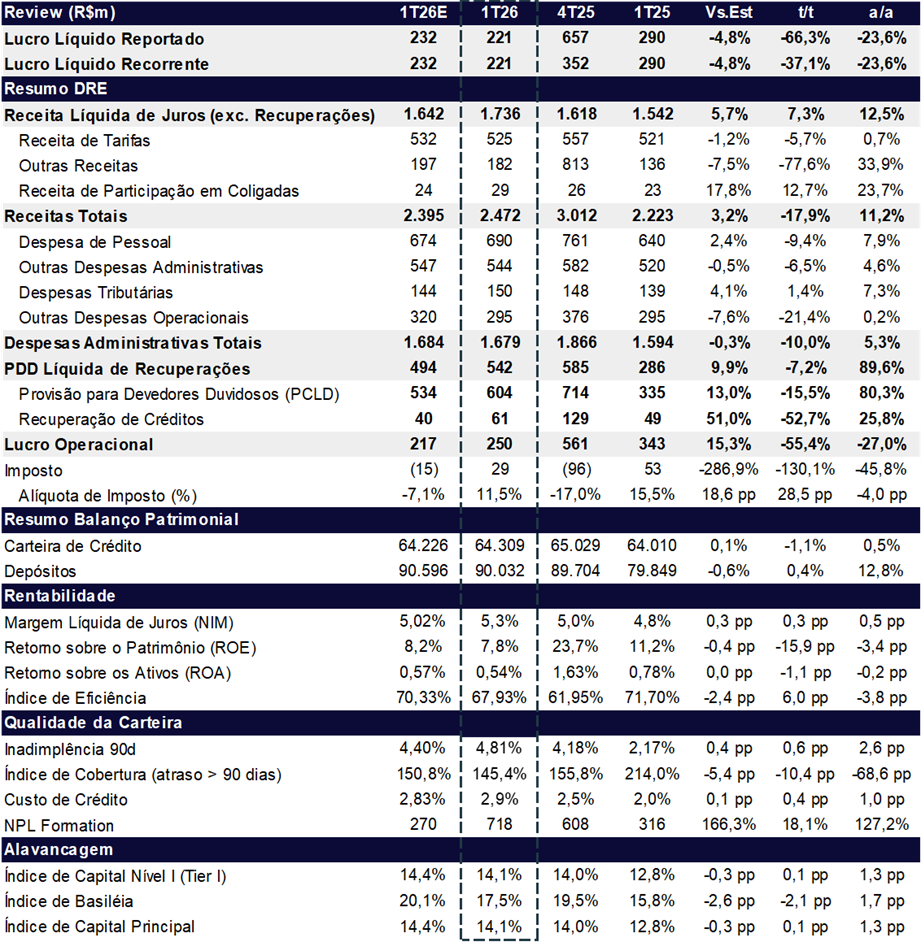

O lucro líquido totalizou R$ 221,6 milhões no 1T26 (-8,2% a/a; -66,3% t/t), enquanto o ROE recuou para apenas 7,9%, refletindo um ambiente operacional significativamente mais pressionado.

A forte queda sequencial ocorre, em parte, por conta da base inflada do 4T25, que havia sido beneficiada por reversão de aproximadamente R$ 815 milhões em provisões fiscais. Ainda assim, mesmo ajustando pelo lucro recorrente do trimestre anterior (aproximadamente R$ 352 milhões), o lucro recuou cerca de -37% t/t.

Na comparação anual, o principal vetor de pressão foi o forte aumento do custo de crédito, que avançou +62,1% a/a e já rodou próximo ao topo do guidance anual logo no 1T26.

Parte dessa pressão foi compensada pela melhora da margem financeira, que cresceu +12,5% a/a, sustentada: pelo reposicionamento do mix para linhas de maior spread; e pelo maior carrego da Selic sobre a tesouraria.

O trimestre reforça uma preocupação que vínhamos monitorando: a deterioração do ciclo de crédito no Rio Grande do Sul está se mostrando mais intensa do que a observada na média do sistema financeiro nacional.

A inadimplência no estado acelerou significativamente nos últimos 12 meses:

- PF: de 2,7% para 5,3%;

- PJ: de 1,9% para 3,3%.

O movimento reflete principalmente: o ambiente de juros elevados; a desaceleração econômica regional; e a dissipação dos programas de apoio pós-enchentes de 2024, que vinham artificialmente contendo a formação de NPL. Com a retirada desse suporte, o Banrisul enfrenta um ambiente regional de crédito estruturalmente mais adverso.

Lucro, PDD e ROE: Volatilidade nos Resultados

Banrisul (BRSR6) | Resultado 1T26: Lucro contrai, custo de crédito acima do guidance

Principais Destaques Operacionais

- Margem financeira resiliente: o reposicionamento do mix para linhas com maiores spreads e o ambiente de Selic elevada sustentaram o NII próximo ao teto do guidance;

- Custo de crédito acima do guidance: a inadimplência segue acelerando, as recuperações continuam fracas e o banco já superou o topo da faixa de custo de crédito no 1T26;

- Reposicionamento de mix com risco embutido: a migração para créditos livres de maior spread ajuda a sustentar a margem financeira, mas o equilíbrio entre rentabilidade e disciplina de concessão ainda precisa ser comprovado ao longo dos próximos trimestres;

- Visibilidade limitada de recuperação: a melhora da rentabilidade segue dependente de fatores ainda fora do controle direto do banco, especialmente: normalização do ciclo regional e a renovação da folha do Estado (vence em junho)

Valuation: Downgrade para MANTER

Apesar do recente upgrade para COMPRAR publicado após o resultado do 4T25 — quando entendíamos que o banco estava utilizando os ganhos não recorrentes para fortalecer o balanço e atravessar um ciclo de crédito mais desafiador — a contínua deterioração da qualidade dos ativos mudou nossa leitura para o case no curto prazo.

Na nossa visão, a piora do crédito deve continuar pressionando as despesas de provisão ao longo dos próximos trimestres, aumentando a probabilidade de uma revisão negativa adicional do guidance, potencialmente já no 2T26.

O principal problema hoje é que:

- o banco segue operando com ROE significativamente abaixo do custo de capital;

- enquanto o excesso de capital ainda não consegue se traduzir em geração efetiva de valor para o acionista.

Dessa forma, sem muitos catalizadores positivos de curto prazo, rebaixamos nossa recomendação de COMPRAR para MANTER e revisamos nosso preço-alvo para R$ 16,20, implicando potencial de valorização de aproximadamente 11,7% frente ao último fechamento.

O Banrisul segue negociando a múltiplos aparentemente bastante descontados:

- 4,37x P/L 2026e;

- 4,01x P/L 2027e;

- 0,49x P/VP 2026;

Entretanto, entendemos que parte relevante desse desconto é justificada: rentabilidade abaixo do custo de capital; pelo ambiente de crédito regional mais adverso; pela baixa visibilidade de recuperação da rentabilidade; e pela dificuldade de transformar o excesso de capital em crescimento rentável no curto prazo.

Nosso preço-alvo considera as seguintes premissas: Custo de capital (Ke) de 17,30%, ROE sustentável de 14% e crescimento de longo prazo de 10%.

Carteira de Crédito: Crescimento Mais Seletivo e Abaixo do Guidance

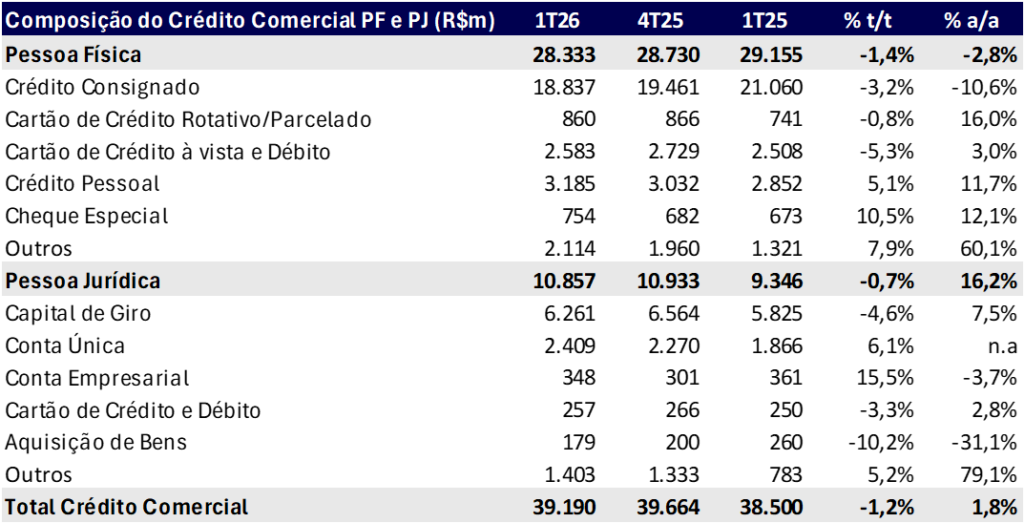

A carteira de crédito encerrou o 1T26 em R$ 64,3 bilhões (-1,1% t/t; +1,3% a/a), sem grandes evoluções e abaixo do piso do guidance de crescimento para 2026 (+3% e +8,0%). A retração sequencial refletiu principalmente:

- a sazonalidade típica do primeiro trimestre, com menor número de dias úteis e atividade de originação mais fraca;

- além da postura mais conservadora do banco diante da piora recente da inadimplência.

1. Pessoa Jurídica (PJ): Principal Vetor de Crescimento

O principal destaque positivo do trimestre foi a carteira comercial voltada para empresas, que totalizou R$ 10,9 bilhões (-0,7% t/t; +14,9% a/a).

A dinâmica foi puxada principalmente por:

- Capital de Giro: R$ 6,3 bilhões (-4,6% t/t; +7,5% a/a), refletindo:

- retomada gradual da atividade econômica no Rio Grande do Sul;

- maior demanda por liquidez das empresas gaúchas;

- e necessidade de recomposição financeira pós-eventos climáticos.

- Conta Única: R$ 2,4 bilhões (+6,1% t/t; +29,1% a/a), mantendo forte crescimento e maior penetração junto à base empresarial.

2. Pessoa Física (PF): Menor Consignado e Reposicionamento de Mix

A carteira de Pessoa Física encerrou o trimestre em R$ 28,3 bilhões (-1,4% t/t; -2,8% a/a), ainda pressionada pela retração do crédito consignado, que totalizou R$ 18,8 bilhões (-3,2% t/t; -10,6% a/a).

Por outro lado, o banco segue avançando gradualmente em linhas de maior spread:

- Cartão de crédito: R$ 3,4 bilhões (-4,2% t/t; +5,9% a/a);

- Crédito pessoal: R$ 3,2 bilhões (+5,1% t/t; +11,7% a/a).

Na nossa visão, a dinâmica reflete um reposicionamento gradual do mix da carteira PF, buscando maior rentabilidade, ainda que acompanhado de maior risco de crédito no curto prazo.

3. Agronegócio e Crédito Imobiliário

Mesmo diante da retração no trimestre, o agronegócio manteve relevância estrutural dentro da carteira do Banrisul, encerrando o período em R$ 13,4 bilhões (-2,3% t/t; -1,1% a/a). O foco do banco no trimestre esteve concentrado principalmente:

- na renegociação de operações;

- reestruturação financeira;

- e preservação da qualidade da carteira rural.

Já o crédito imobiliário encerrou o trimestre em R$ 6,4 bilhões (-1,5% t/t; -3,4% a/a), ainda refletindo menor apetite para crescimento em linhas de maior duration em um ambiente de juros elevados.

Carteira de Crédito: Crescimento Mais Conservador Reflete Maior Cautela na Originação

Receita Líquida de Juros (NII): Crescimento Anual Sólido, Próximo ao Teto do Guidance

A Receita Líquida de Juros (NII) totalizou R$ 1,7 bilhão no 1T26 (+7,3% t/t; +12,5% a/a), apresentando crescimento sólido na comparação anual e rodando próximo ao teto do guidance do banco para 2026 (+8,0% e +13,0%).

A melhora do trimestre foi sustentada principalmente:

- pelo reposicionamento gradual do mix de crédito em direção a linhas de maior spread, especialmente cartão de crédito e crédito pessoal;

- além da melhora relevante do resultado de tesouraria em um ambiente de juros elevados.

Os principais destaques foram:

- Receitas de operações de crédito: R$ 2,9 bilhões (+7,0% a/a), impulsionadas principalmente:

- pelo aumento das receitas com renegociação de dívidas;

- crescimento do crédito pessoal;

- e maiores receitas ligadas a capital de giro.

- Resultado de tesouraria: R$ 2,5 bilhões (+35,4% a/a), refletindo:

- maior saldo médio de TVM;

- e o ambiente de Selic mais elevada na comparação anual.

Por outro lado, o benefício do maior carrego dos ativos segue parcialmente compensado pela pressão no custo de funding:

- Despesa de captação: R$ 3,9 bilhões (+33,2% a/a), pressionada principalmente:

- pelas operações compromissadas;

- despesas com recursos em letras;

- e pela própria elevação da Selic no período.

Na nossa visão, o trimestre reforça a capacidade do Banrisul de defender relativamente bem sua margem financeira mesmo em um ambiente macroeconômico mais desafiador. Embora o custo mais elevado de funding continue limitando uma expansão mais forte do NII no curto prazo, esperamos que as despesas de captação melhorem com a redução dos juros Selic.

Receita com Tarifas: Crescimento Ainda Fraco

As receitas de prestação de serviços totalizaram R$ 525 milhões no 1T26 (-5,7% t/t; +0,7% a/a), refletindo uma dinâmica ainda bastante fraca.

A retração sequencial ocorreu principalmente pela queda nas três principais linhas de serviços do banco:

- Banrisul Pagamentos (-8,3% t/t; -8,1% a/a);

- serviços de conta corrente (-1,9% t/t; +3,4% a/a);

- comissões de corretagem de seguros (-9,8% t/t; +1,6% a/a).

Por outro lado, algumas linhas apresentaram dinâmica mais positiva na comparação anual:

- Cartão de crédito: +7,1% a/a;

- Administração de fundos: +26,2% a/a,

esta última beneficiada principalmente, pela criação da marca Banrisul Asset, expansão do volume sob gestão (AuM), e maior monetização da base de investimentos.

Ainda assim, o crescimento consolidado permaneceu bastante abaixo da inflação, reforçando que as receitas de serviços seguem pressionadas, especialmente em linhas mais tradicionais como adquirência, serviços bancários e corretagem de seguros.

Despesas Operacionais e Eficiência: Sazonalidade Ajuda no Curto Prazo, Mas Estrutura Ainda Pressionada

As despesas administrativas totais somaram R$ 1,7 bilhão no 1T26 (-0,3% vs Est.; -10,0% t/t; +5,3% a/a).

Na comparação anual, a alta refletiu principalmente:

- Despesas de pessoal (+7,9% a/a), por acordos coletivos, reestruturação de funções, encargos sociais e aumento do quadro de funcionários;

- Outras despesas administrativas (+4,6% a/a), com maior gasto em serviços técnicos especializados e terceiros;

- Despesas Tributárias (+7,3% a/a);

- Outras despesas operacionais (+0,2% a/a), com maiores descontos em renegociações e despesas ligadas a transações de pagamento, parcialmente compensados pela queda nas provisões fiscais, trabalhistas e cíveis.

Na visão sequencial, a queda refletiu menor PLR, sazonalidade de férias, redução nas despesas de processamento de dados, uma base mais forte no 4T25 com doações e, principalmente, menores provisões fiscais, trabalhistas e cíveis.

Combinando a dinâmica das despesas com a retração de -17,9% t/t (+11,2% a/a) das receitas totais (incluindo o ganho não recorrente no 4T25), o índice de eficiência encerrou o trimestre em 67,9% (+6,0 pp t/t; -3,8 pp a/a).

Apesar da melhora anual, o índice de eficiência segue em patamar bem mais elevado frente aos pares privados, refletindo: menor diluição operacional, estrutura mais pesada, e um processo de racionalização de custos ainda mais lento.

Despesas: Tendência de Downsizing Perde Força no Curto Prazo

Qualidade dos Ativos: Aumento do Risco Pressiona Provisões e Inadimplência

As despesas de provisão líquidas de recuperações (PDD) totalizaram R$ 542 milhões no 1T26 (-7,2% t/t; +62,1% a/a). Apesar da queda sequencial, a comparação é distorcida pelo caso específico observado no 4T25. Excluindo esse efeito, a despesa de provisão teria avançado aproximadamente +65,5% t/t, evidenciando uma deterioração relevante da qualidade do crédito no trimestre. Mesmo assim, o NPL formation de R$ 718 milhões segue em patamares maiores que o custo de crédito, consumindo cobertura que cai para 145% (-10,4 pp t/t e -69 pp a/a).

A piora foi explicada principalmente por: aceleração da migração entre estágios de risco; aumento da inadimplência no Rio Grande do Sul; e mudança do mix da carteira para linhas de maior spread — e consequentemente maior risco.

Os principais destaques foram:

- Migração acelerada entre os estágios:

- Estágio 3: (+16,2% t/t);

- Estágio 2 (+38,7% t/t);

- Reposicionamento do mix da carteira: o banco segue aumentando participação em linhas de maior spread, especialmente crédito pessoal e produtos de varejo, o que naturalmente exige maiores níveis de provisionamento já na originação.

A inadimplência acima de 90 dias apresentou deterioração relevante, avançando para 4,81% (+0,63 pp t/t; +1,96 pp a/a), influenciado, em parte, pela aceleração da inadimplência no RS (PF +2,6 pp a/a; PJ +1,4 pp a/a). Já o índice de cobertura caiu para 145,4% (-10,4 pp t/t; -38,5%), embora ainda permaneça em nível relativamente confortável. Na nossa visão, o trimestre reforça que o principal desafio do Banrisul hoje está concentrado justamente na deterioração da qualidade dos ativos. Apesar da melhora da margem financeira e do reposicionamento para linhas de maior rentabilidade, o banco ainda enfrenta um ambiente de crédito bastante pressionado no Rio Grande do Sul, especialmente após os eventos climáticos observados ao longo de 2024 e 2025.

Imposto: Alíquota Volta a Patamar Mais Normalizado, Mas ainda Baixo

A alíquota efetiva de imposto encerrou o 1T26 em 11,5% (+28,5 pp t/t; -4,0 pp a/a), retornando a um patamar um pouco mais normalizado após os efeitos extraordinariamente positivos observados no 4T25.

O resultado do trimestre foi beneficiado principalmente pelo pagamento de aproximadamente R$ 90 milhões em Juros sobre Capital Próprio (JCP).

Capital: Índices Seguem Confortáveis

Com o Capital Principal de robustos 14,1% (-0,1 pp t/t; +1,3 pp a/a), o capital do banco segue em patamares bem confortáveis. No entanto, o banco não pretende aumentar o payout no momento.

Em janeiro de 2026, o Banrisul exerceu a opção de recompra integral da dívida subordinada Tier 2 de US$300 milhões (R$1.689 milhões), emitida em 2021 com prazo de 10 anos e call no 5º ano. Junto com a liquidação do instrumento, foram encerradas todas as operações de swap associadas à captação e os contratos futuros de DI vinculados ao hedge, eliminando integralmente a exposição cambial e os derivativos relacionados. A operação reduz o Capital Nível II em aproximadamente R$1,6 bilhão, o que explica a maior parte da queda sequencial do Índice de Basileia.

Os índices de capital encerraram o 1T26 em:

- Capital Principal e Capital Nível I: 14,1% (-0,1 pp t/t; +1,3 pp a/a)

- Capital Nível II: 3,4% (-1,9 pp t/t; +0,4 pp a/a)

Basileia Total: 19,5% (-2,0 pp t/t; +1,7 pp a/a)