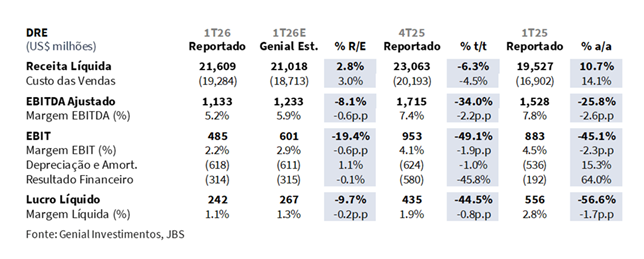

A JBS divulgou seus resultados do 1T26 hoje, 12/mai., após o fechamento do mercado, entregando um trimestre de momentum de receita em todas as divisões e lucratividade sob pressão de duas fontes concentradas (principalmente PPC e Beef North America). A Receita Líquida Consolidada atingiu US$21,6b (+2,8% vs. Est.; -6,3% t/t; +10,7% a/a), superando nossa projeção em praticamente todas as divisões, com receita recorde para um 1T reportada no Beef North America, JBS Brasil e USA Pork, e forte crescimento impulsionado por exportações na Seara e JBS Austrália.

Como observamos em relatórios anteriores, o problema não é a demanda (nem de frango nem de carne bovina), mas sim os custos. Todos os ciclos de proteína em todas as regiões estão ou em processo de reversão ou já reverteram há algum tempo (como é o caso do Beef North America), e embora tenhamos visto preços recordes de carne bovina ao redor do mundo, os custos de aquisição de gado continuam colocando pressão significativa sobre os spreads da companhia, com todas as divisões reportando compressão de margem a/a (com exceção do JBS Brasil). Dado (i) os resultados abaixo do esperado e (ii) a notícia de que o Brasil foi removido da lista de exportadores de carne autorizados pela UE (mais detalhes adiante), acreditamos que os investidores provavelmente reagirão negativamente durante a sessão de negociação.

O EBITDA Aj. Consolidado totalizou US$1,1b (-8,1% vs. Est.; -34,0% t/t; -25,8% a/a), abaixo da nossa projeção e do consenso (-15,4% vs. Consenso BBG), com margem recuando para 5,2% (-0,6p.p. vs. Est.; -2,2p.p. t/t; -2,6p.p. a/a), dragada pela divisão Beef North America, onde o ciclo de custos do gado entrou em sua fase mais aguda, com a margem colapsando (-3,2%; 0,7p.p. pior vs. Est.; 1,5p.p. pior a/a), agravado por disrupções severas de clima de inverno em Jan-fev que comprimiram ainda mais os spreads já negativos; e pela PPC, onde a paralisação de plantas relacionada ao CAPEX planejado, disrupções climáticas e custos de litígios reduziram a margem (6,8%; -5,2p.p. a/a). Em contraste, a Seara (15,5%; -0,2p.p. vs. Est.; -4,3p.p. a/a), a divisão USA Pork (10,0%; -0,5p.p. vs. Est.; -1,1p.p. a/a) e a JBS Brasil (4,4%; -0,2p.p. vs. Est.; +0,3p.p. a/a) todas performaram próximo às expectativas, com a JBS Austrália (7,1%; -1,9p.p. vs. Est.; -3,3p.p. a/a) entregando a maior surpresa de receita do trimestre, mas perdendo na lucratividade devido a obstáculos cambiais, à medida que a conversão USD/AUD adversa erodiu o que era um resultado estável em moeda local.

Por fim, o Lucro Líquido atingiu US$242m (-9,7% vs. Est.; -44,5% t/t; -56,6% a/a), com margem de 1,1% (-0,2p.p. vs. Est.; -0,8p.p. t/t; -1,7p.p. a/a), vindo abaixo da nossa projeção, principalmente devido a um EBIT pior do que o estimado (-19,4% vs. Est.; -49,1% t/t; -45,1% a/a). O resultado financeiro líquido ficou em linha com as projeções em -US$314m (flat vs. Est.; 45,8% melhor t/t; 64% pior a/a), com um grande aumento em relação ao ano passado, refletindo a combinação de maiores níveis de dívida bruta e custos de financiamento relacionados ao câmbio.

Principais Destaques:

(i) Seara: EBITDA de US$369m (+5% vs. Est.; -11% t/t; -13% a/a), com margem de 15,5% (-0,2p.p. vs. Est.), contraindo -1,1p.p. t/t e -4,3p.p. a/a, com o excesso de oferta doméstico de aves após o redirecionamento de volume impulsionado pela HPAI pesando sobre os preços atacadistas, parcialmente compensado pela recuperação de exportações mais forte do que o esperado em direção a destinos de maior valor; (ii) JBS Brasil: EBITDA de US$168m (flat vs. Est.; -42% t/t; +28% a/a), com margem de 4,4% (-0,2p.p. vs. Est.), contraindo -2,1p.p. t/t e expandindo +0,3p.p. a/a, entregando próximo à maior margem do 1T na série histórica da companhia, mas limitada pelos custos do gado atingindo R$338/arroba (+6% a/a) com o abate de fêmeas voltando para 42% do rebanho total; (iii) Beef North America: EBITDA de -US$230m (+30% vs. Est.; vs. US$6m no 4T25; -104% a/a), com margem de -3,2% (-0,7p.p. vs. Est.), deteriorando -3,3p.p. t/t e -1,5p.p. a/a, com o ciclo de custos do gado entrando em sua fase mais aguda, agravado pelas disrupções severas de clima de inverno em janeiro-fevereiro; (iv) JBS Austrália: EBITDA de US$152m (-9% vs. Est.; -23% t/t; -10% a/a), com margem de 7,1% (-1,9p.p. vs. Est.), contraindo -1,6p.p. t/t e -3,3p.p. a/a, com a maior surpresa de receita do trimestre (+16% vs. Est.) absorvida pelos custos do gado subindo +29% a/a e pela conversão USD/AUD adversa, com o EBITDA nominal estável a/a em moeda local; (v) USA Pork: EBITDA de US$204m (-5% vs. Est.; -12% t/t; -8% a/a), com margem de 10,0% (-0,5p.p. vs. Est.), contraindo -0,7p.p. t/t e -1,1p.p. a/a, com a compressão de spread em dois lados pelos custos crescentes de aquisição de suínos e um cutout em recuo pressionando os resultados apesar da demanda doméstica resiliente; (vi) PPC: EBITDA de US$308m (flat vs. Est.; -26% t/t; -42% a/a), com margem de 6,8% (flat vs. Est.), contraindo -2,4p.p. t/t e -5,2p.p. a/a, refletindo downtime de plantas relacionado ao CAPEX planejado, disrupções climáticas e US$23m em custos de litígios, com custos de insumos essencialmente flat confirmando um miss impulsionado por spread e disrupções; (vii) Decidimos manter nossa recomendação de COMPRA com um 12M Target Price de US$18,50 para a JBS (NYSE) e R$90,80 para os BDRs (B3), apenas acompanhando os ajustes causados pela taxa de câmbio USD/BRL de fechamento em R$4,89, implicando um upside de +21%.

JBSS32 1T26 Resultado: No detalhe!

Beef North America: Custos do gado aprofundam as perdas.

A divisão reportou vendas líquidas recordes para um 1T, com Receita Líquida atingindo US$7,2b (+2% vs. Est.; -6% t/t; +12% a/a), refletindo a demanda resiliente do consumidor americano sustentando os valores do cutout em níveis historicamente elevados em US$371/kg (+17% a/a). No entanto, a força do top-line mais uma vez não se traduziu em lucratividade, com o EBITDA Aj. registrando -US$230m (+30% vs. Est.; vs. US$6m no 4T25; -104% a/a), com margem deteriorando para -3,2% (-0,7p.p. vs. Est.; -3,3p.p. t/t; -1,5p.p. a/a), um resultado que veio materialmente pior do que já havíamos modelado como um trimestre de perda, confirmando que o ciclo de custos do gado está agora em sua fase mais aguda.

Adicionalmente, o impacto negativo do clima de inverno severo em janeiro-fevereiro também foi sentido, o que restringiu a mobilidade da força de trabalho e comprimiu o throughput de processamento em toda a região durante os dois meses de menor spread do trimestre. Acreditamos que a divergência entre receitas recordes no top-line e margens profundamente negativas é a expressão mais clara possível de um problema de ciclo de custos, e não de demanda. Com a recomposição do rebanho ainda em seus estágios iniciais e nenhum catalisador iminente para a reabertura da fronteira, esperamos que essa dinâmica persista ao longo do 26E.

PPC: Parada planejada e fraqueza de preços.

A Pilgrim’s Pride (PPC) já havia reportado os resultados do 1T26, com Receita Líquida de US$4,5b (flat vs. Est.; flat t/t; +2% a/a), em linha com nossa estimativa, à medida que a deterioração nos preços de frango commodity nos EUA era antecipada, com o Jumbo Cutout, Peito Desossado/Sem Pele, Tiras e Asas todos negociando abaixo dos níveis do ano anterior e da média de 5 anos, enquanto os alojamentos de frangos de corte cresceram +2% a/a, fornecendo suporte de volume, mas limitando qualquer recuperação significativa de preços. O EBITDA Aj. registrou US$308m (flat vs. Est.; -26% t/t; -42% a/a), com margem atingindo 6,8% (flat vs. Est.; -2,4p.p. t/t; -5,2p.p. a/a), atingindo exatamente o que projetamos, embora por um conjunto de razões mais operacionalmente específicas do que pura compressão de spread.

Além das (i) tempestades de inverno severas que irromperam o processamento nos EUA, observamos que a PPC absorveu um (ii) parada deliberada de plantas associado à instalação de múltiplos projetos de CAPEX de grande porte durante o período, e a (iii) linha de SG&A foi adicionalmente inflada por US$23m em custos de liquidação de litígios, ambos de natureza transitória. Dito isso, o quadro estratégico subjacente oferece uma leitura mais construtiva de médio prazo. O downtime planejado, embora diluidor de margens no 1T26, é expressamente projetado para aprimorar as eficiências operacionais no processamento de aves grandes e aprofundar as parcerias com clientes-chave, uma base que deve reduzir a volatilidade do portfólio e elevar os retornos à medida que os projetos avançam. Adicionalmente, os custos de insumos permaneceram relativamente contidos, com milho e soja do USDA essencialmente flat t/t, confirmando que a compressão de margem foi primariamente impulsionada por spread e disrupções, e não por custos.

JBS Brasil: Custos do gado limitam a lucratividade ao histórico do 1T.

A divisão entregou mais um recorde para um 1T no top-line, com Receita Líquida atingindo US$3,8b (+4% vs. Est.; -14% t/t; +20% a/a), sustentada pela dinâmica robusta de exportações à medida que a diversificação geográfica em direção à China e outros mercados asiáticos continuou a absorver a forte demanda por carne bovina brasileira, enquanto os volumes de exportação dispararam +21% a/a (dados SECEX) e os preços de exportação avançaram +14% a/a, refletindo o apetite internacional sustentado. Os preços do mercado doméstico também subiram (+5% a/a), contribuindo positivamente em ambos os canais. O EBITDA Aj. registrou US$168m (flat vs. Est.; -42% t/t; +28% a/a), com margem de 4,4% (-0,2p.p. vs. Est.; -2,1p.p. t/t; +0,3p.p. a/a), ficando levemente abaixo da nossa projeção, mantendo-se próximo à maior margem para um 1T na série histórica da companhia (4,5%), ainda uma conquista operacional significativa dado o contexto de custos.

Em nossa visão, a restrição central ainda reside nos custos de aquisição de gado. De acordo com os dados CEPEA-ESALQ para o 1T26, o preço médio do gado vivo atingiu R$338/arroba (+6% a/a), continuando a trajetória de alta que os dados spot já haviam sinalizado ao entrar no ano. Observamos que a razão de abate de fêmeas voltou a subir para 42% do rebanho total (+10p.p. t/t), o que interpretamos como uma função do aperto de disponibilidade de gado no peso de abate, e não uma reversão estrutural da tendência de recomposição do rebanho, com a demanda por exportações e a escassez de oferta puxando animais para o mercado mais cedo no ciclo de terminação. Continuamos esperando que a retenção de fêmeas se reafirme no 2S26E à medida que o ciclo se aperta ainda mais.

Seara: Fraqueza doméstica e inflação de custos comprimem as margens.

A divisão reportou Receita Líquida de US$2,4b (+7% vs. Est.; -5% t/t; +11% a/a), superando nossa estimativa de top-line por uma margem significativa à medida que as dinâmicas de exportação se mostraram mais fortes do que o modelado, beneficiando-se da (i) reabertura progressiva dos principais mercados após o surto de HPAI (gripe aviária) no Rio Grande do Sul (RS) em maio do ano passado, (ii) a retomada da pré-listagem da UE para instalações de aves brasileiras e (iii) o acordo UE-Mercosul assinado em janeiro, que introduziu uma nova cota anual isenta de tarifas. O abate total se expandiu +4% a/a (dados MAPA), fornecendo a base de volume para sustentar o crescimento.

No entanto, o EBITDA Aj. registrou US$369m (+5% vs. Est.; -11% t/t; -13% a/a), com margem de 15,5% (-0,2p.p. vs. Est.; -1,1p.p. t/t; -4,3p.p. a/a), vindo modestamente abaixo da nossa estimativa de lucratividade, apesar da surpresa de receita mais forte. Observamos um ambiente operacional mais desafiador nos principais mercados do Oriente Médio resultante do conflito em curso no Irã, que adicionou atrito logístico ao que era de outra forma um forte trimestre de exportações.

No lado doméstico, a precificação se deteriorou significativamente, com os preços atacadistas de aves recuando a/a à medida que os volumes originalmente destinados à exportação durante as restrições de gripe aviária foram redirecionados para o mercado interno, gerando uma dinâmica de excesso de oferta que continuou a pressionar os preços para baixo. O milho e a soja proporcionaram apenas alívio modesto nos custos, insuficiente para compensar a queda acentuada nas realizações de preços de venda domésticos. A contração de margem a/a confirma a desaceleração do ciclo que antecipávamos em nosso preview, mesmo com o canal de exportação continuando a melhorar em direção a destinos de maior valor, incluindo a retomada das vendas de pés de frango para a China.

USA Pork: Uma compressão de spread em dois lados.

Abordamos o 1T26 com uma postura cautelosa no USA Pork, modelando compressão de spread de um cutout em recuo e custos crescentes de aquisição de suínos. Ainda assim, o resultado foi um pouco decepcionante. A Receita Líquida atingiu US$2,0b (flat vs. Est.; -6% t/t; +2% a/a), refletindo dinâmicas mais fracas t/t à medida que o abate total recuou sazonalmente e o cutout do lean hog recuou sequencialmente, como antecipado, mesmo com uma demanda doméstica ainda sólida, sustentada pela tendência dos consumidores de migrarem para proteínas mais acessíveis à medida que os preços recordes de carne bovina pressionam os orçamentos familiares. O EBITDA Aj. registrou US$204m (-5% vs. Est.; -12% t/t; -8% a/a), com margem atingindo 10,0% (-0,5p.p. vs. Est.; -0,7p.p. t/t; -1,1p.p. a/a), perdendo nossa estimativa, mas ainda entregando uma margem de dois dígitos.

Nossa análise confirma a dinâmica em dois lados que sinalizamos no preview: os spreads brutos dos processadores recuaram em fevereiro e rodaram abaixo dos níveis do ano anterior segundo dados do USDA, à medida que (i) a expansão limitada do estoque reprodutivo e (ii) o risco persistente de doenças de inverno mantiveram os custos de aquisição de suínos elevados no 1S26E, mesmo com o cutout suavizando dos níveis do 4T25. A expansão contínua da divisão em seu portfólio de valor agregado e marcas também contribuiu positivamente para o mix, embora a magnitude desse efeito tenha permanecido modesta.

JBS Austrália: Câmbio sobrepõe forte execução operacional.

A Receita Líquida atingiu US$2,1b (+16% vs. Est.; -6% t/t; +32% a/a), a maior surpresa positiva de receita entre todas as divisões, impulsionada por preços mais elevados tanto nos mercados doméstico quanto de exportação, com os volumes de exportação de carne também disparando (+30% a/a) à medida que o pull de importações dos EUA se intensificou dado as taxas de abate doméstico nos EUA em uma mínima de várias décadas, e os preços do cutout avançando (+21% a/a) nos principais destinos. O abate total também se expandiu em +6% a/a (dados MLA), consistente com as expectativas de produção recorde para o 26E à medida que as taxas elevadas de turnoff e o suporte sazonal forneceram a base de volume. Ainda assim, o EBITDA Aj. registrou US$152m (-9% vs. Est.; -23% t/t; -10% a/a), com margem de 7,1% (-1,9p.p. vs. Est.; -1,6p.p. t/t; -3,3p.p. a/a), perdendo significativamente nossa estimativa de lucratividade apesar do substancial superação de receita.

Duas forças absorveram os ganhos comerciais, com (i) os custos de aquisição de gado, com o preço Nacional do Novilho Pesado subindo (+29% a/a), avançando quase em lockstep com a apreciação do preço do cutout, refletindo a demanda de processamento impulsionada pelas exportações mantendo a competição por gado intensa mesmo com throughput elevado — a mesma restrição estrutural de custos permeando todas as divisões de carne bovina neste trimestre; e (ii) criticamente para a tradução receita-EBITDA, o movimento adverso da taxa de câmbio USD/AUD (-9,5% a/a) impactando a conversão dos resultados. No entanto, sentimos ser importante notar que o EBITDA nominal teria permanecido estável (a/a) em AUD.

Nossa visão e recomendação

FCF: Queima sazonal se aprofunda.

O 1T é estruturalmente caracterizado pelo consumo de FCF, e o 1T26 não foi exceção, embora a magnitude tenha vindo consideravelmente pior do que o modelado. O FCF atingiu -US$1,5b (52% pior vs. Est.; 60% pior a/a), impulsionado predominantemente por um (i) FCO (fluxo de caixa operacional) muito mais fraco do que o esperado de -US$449m (3x pior vs. Est.; 57% pior a/a), à medida que o consumo de capital de giro (WC) se mostrou substancialmente mais pesado do que o projetado, refletindo a concentração de pagamentos diferidos a fornecedores de gado liquidando no 1T (a reversão direta do vento favorável de WC que havia inflado o FCO do 4T25) em contas a pagar (27x mais alto a/a); e (ii) FCl (fluxo de caixa de investimentos) de -US$677m (+37% vs. Est.; +87% a/a), com CAPEX de US$566m mais que dobrando (+1,1x a/a; +46% vs. Est.), refletindo a aceleração deliberada dos investimentos de crescimento em toda a plataforma, mas principalmente na PPC. Os Juros Líquidos de -US$341m foram a única linha vindo levemente melhor do que nossa estimativa (-5% vs. Est.), fornecendo uma compensação marginal.

Excluindo os pagamentos diferidos adicionais de gado (US$252m), o WC teria sido 23% melhor vs. 1T25. Portanto, esperamos que as dinâmicas de WC se estabilizem daqui para frente. Adicionalmente, embora já esperássemos um aumento no CAPEX, não achávamos que seria tão maior, ligado aos mesmos grandes projetos impulsionando o downtime planejado da PPC e as iniciativas de expansão de capacidade. Também divulgamos que a alavancagem subiu para 2,8x Dívida Líq./EBITDA (+0,2 vs. Est.; +0,4p.p. t/t), refletindo tanto a compressão do EBITDA (-25,8% a/a) em base LTM quanto a queima de FCF do trimestre. Para o 26E, monitoraremos de perto a normalização do WC e o ritmo do CAPEX, particularmente à medida que os custos do gado continuam subindo em todas as geografias, uma dinâmica que poderia sustentar obrigações elevadas de pagamentos de gado e manter o FCO sob pressão ao longo do ciclo.

Beef North America: O trimestre mais difícil vs. expectativa para o 2T26E.

Como já mencionado em nosso preview, a divisão reportou seu trimestre mais desafiador em memória recente (-3,2% na margem EBITDA), com spreads negativos de processamento persistindo em janeiro-fevereiro antes de mostrar alguma recuperação em março. Os dados de mercado do USDA mostram que a disponibilidade de gado nos EUA permanece severamente limitada (a mais baixa em 75A), com o rebanho nacional agora processando 29 milhões de cabeças anualmente (-15% vs. 4A atrás).

Gostaríamos de destacar que a redução nas figuras de abate ainda é menos pronunciada vs. o aperto da oferta. Isso significa que a recomposição do rebanho através da retenção de fêmeas ainda é insuficiente para repor o rebanho. Portanto, acreditamos que o setor inevitavelmente terá que reduzir capacidade para impulsionar o abate de gado ainda mais para baixo. Um exemplo é a planta da Tyson no Nebraska (~5% do abate diário total de carne bovina dos EUA), que saiu do sistema de oferta no final de jan. A combinação de throughput de gado em mínimas históricas e elevada volatilidade de preços tanto no gado vivo quanto nos valores do cutout pesou materialmente sobre a margem EBITDA da divisão no 1T26, consistente com o que havíamos estimado, descrito pela companhia como o ambiente de mercado mais difícil que o setor enfrentou em muito tempo.

No entanto, podemos destacar algumas áreas de melhora: (i) o abate de vacas no ano completo de 2025 caindo para 2,3 milhões de cabeças (-41% vs. 4A atrás), consistente com a atividade de retenção do rebanho, mesmo que a recomposição esteja progredindo mais lentamente do que os participantes do mercado haviam antecipado; (ii) a potencial reabertura das importações de gado mexicano, atualmente suspensas (mai/25) e representando 1,2–1,5 milhão de cabeças anualmente, caracterizada como o catalisador de curto prazo mais importante para a equação de oferta-demanda dos EUA, embora nenhum prazo pudesse ser oferecido; e (iii) a conclusão de um acordo de trabalho nacional cobrindo 14 sindicatos locais em carne vermelha, incluindo a reintrodução de um plano de pensão variável, que deve reduzir a incerteza operacional nas plantas da JBS USA entrando no 2T26E, mesmo com a situação da Greve de Greeley (abr/26) ainda não resolvida.

JBS Brasil: Bem-posicionada para a inflexão do 2S26E.

Entrando em 2026, o management expressou confiança de que a divisão brasileira poderia sustentar o desempenho em linha com 2025A com margem EBITDA de 6,2%, navegando a dinâmica de exaustão da cota da China sem deterioração material, sustentada pela expectativa de que as origens concorrentes ficariam aquém de suas próprias cotas, redirecionando parcialmente a demanda chinesa para a carne bovina brasileira, e que a oferta de gado de confinamento aumentaria precisamente quando o prazo expirasse, comprimindo os preços do gado vivo e melhorando os spreads de processamento.

No entanto, destacamos que a história deve ser contada de forma mais cautelosa. Em vez de uma transição administrável, o Brasil deve enfrentar uma inflexão binária no 2S26E à medida que a exaustão da cota da China, agora esperada para mai-jun. ou até antes, desencadeia uma queda acentuada nas exportações brasileiras de carne bovina para a China. Acreditamos que a realocação total de volumes para destinos alternativos é improvável. Embora os EUA emergirem como o principal offset e as transações acima da cota com a tarifa de 55% da China representem uma genuína opcionalidade de upside, nosso cenário base aponta para apenas uma suavização gradual nos preços do gado que encerrou em R$338/arroba no 1T26 (+6% t/t; +6% a/a).

Adicionando à nossa postura cautelosa, a razão de abate de fêmeas atingiu 42% do total no 1T26 (+10p.p. t/t), um nível que merece atenção, pois o abate sustentado de fêmeas nesse ritmo deve trabalhar contra a retenção do rebanho e limitar a recuperação de oferta da qual a tese de melhora de spread do 2S26E do management depende. Dito isso, acreditamos que o pico provavelmente está sendo parcialmente impulsionado pelos frigoríficos acelerando o abate antes da exaustão da cota da China, antecipando as exportações enquanto a janela permanece aberta (702Kt; +21% a/a no 1T26), o que, se verdadeiro, implica que a razão deve se normalizar pós-cota, mas também reforça nossa visão de que a inflexão do 2S26E precisa ser mais acentuada do que o cenário base da administração sugere.

PPC: Um setup construtivo ainda?

Entrando no 1T26, a divisão era esperada para entregar um trimestre construtivo, sustentado por dinâmicas favoráveis de oferta-demanda no frango dos EUA e os primeiros benefícios de verticalização da conclusão de três projetos de transformação de plantas. Em vez disso, os resultados vieram abaixo das nossas estimativas, à medida que uma normalização ampla dos spreads de frango commodity nos EUA em relação ao comparável excepcionalmente forte do 1T25, agravada por disrupções climáticas e downtime de instalação de CAPEX, pressionaram tanto a receita quanto as margens mais do que o antecipado.

No entanto, com as colocações de frango do USDA rodando acima dos níveis do ano anterior (+2% a/a) e os preços do USDA Whole Breast subindo (+24% t/t) apesar desse crescimento de volume, a companhia vê o equilíbrio atual de oferta-demanda como favorável, observando que a previsão oficial do USDA de +2% a/a no crescimento de oferta do 26E implica um ambiente de preços positivo se as colocações continuarem no ritmo atual. Adicionalmente, a marca Just Bare superou US$1b/ano em vendas no varejo e continua atraindo investimentos em novas instalações de produção, reforçando a estratégia de “premiumização” da PPC dentro da categoria de alimentos preparados de alto valor. Dito isso, mesmo com resultados abaixo do esperado da divisão, nosso viés continua inclinado para a conclusão da administração de que 2026 deve ser um bom ano para a divisão, sustentado por (i) dinâmicas favoráveis de oferta-demanda no frango dos EUA; (ii) benefícios contínuos de verticalização acrescendo ao segmento de alimentos preparados; e (iii) momentum contínuo de marca.

Seara: Vetores de top-line.

A China representa o destino premium para pés e asas de frango, e o benefício parcial reconhecido no 4T25 deve ser amplificado à medida que os volumes se normalizam durante o 1S26 e a precificação premium nesses cortes é totalmente refletida (a Receita Líquida já cresceu +11% a/a no 1T26) após a retomada dos embarques com base na autorização concedida no último nov. Também destacamos que o ciclo de investimentos da Seara também deve atingir a conclusão em 2026, desbloqueando +10–13% de capacidade de volume adicional, um vetor significativo de top-line que, combinado com a melhora na diluição de custos fixos, deve sustentar uma expansão adicional de margem ao longo do ano.

No lado dos custos, o outlook dos grãos deve ser divergente. O management prevê (i) custos de milho mais elevados em 2026, citando estoques globais mais apertados, demanda elevada de etanol, pressão nos custos de fertilizantes e risco climático em torno da segunda safra brasileira; e (ii) farelo de soja bem abastecido, por outro lado, dado as margens positivas de esmagamento e a demanda chinesa fraca por soja bruta, com a administração mantendo um outlook baixista de preços. No lado do consumidor doméstico, observamos que jan. começou suave, mas as vendas desde então se recuperaram e estão rodando acima do nível do ano anterior. A administração também enfatizou que está ativamente reprecificando o portfólio doméstico de alimentos processados para fechar o gap de margem com as exportações de in-natura, um processo descrito como contínuo e em andamento, sugerindo uma melhora gradual, e não em salto, nas margens domésticas de processados ao longo de 2026.

JBS Brasil: Desenvolvimentos nas importações dos EUA e da UE.

Dois pontos a destacar: (i) o governo Trump sinalizou que suspenderá a cota tarifária anual sobre importações de carne bovina, sendo a Minerva a mais beneficiada (19% das vendas fiscais de 2025 para os EUA), com nosso modelo apontando para um uplift de EBITDA 26E de mid-single-digit, enquanto JBS e MBRF devem enfrentar compressão de spread pelo aumento da oferta importada. (ii) A União Europeia (UE) excluiu o Brasil de sua lista de exportadores autorizados de carne e produtos de origem animal, com vigência em 3/set, citando falta de garantias sobre o uso de antimicrobianos na pecuária. O Brasil exportou ~117Kt para a UE em 2025. Esse número representou 3,7% do volume total de exportações e 5,9% da receita no ano passado. Destacamos, no entanto, que o governo brasileiro agendou conversas com as autoridades sanitárias da UE para 13/mai para contestar a decisão e traçar um caminho de volta à autorização.

Spreads no fundo, índice à porta.

O 1T26 entregou momentum de receita em todas as divisões, com receita recorde no Beef North America, JBS Brasil e USA Pork confirmando que a demanda não é o problema, mas a lucratividade perdeu as estimativas à medida que os custos de aquisição de gado entraram em sua fase mais aguda, comprimindo os spreads em todas as geografias de uma forma que a surpresa de receita não pôde compensar. O setup prospectivo, no entanto, em nossa visão deve ser visto como melhorando.

Beef North America registrou a 2ª pior margem de todos os tempos. Ainda assim, vemos algumas áreas de melhora daqui para frente: a saída permanente de capacidade da Tyson no Nebraska pode ajudar a reduzir o ritmo de abate e aliviar a pressão sobre a oferta estreita do rebanho, e a potencial reabertura das importações de gado mexicano (1,2–1,5 milhão de cabeças anualmente) permanece o catalisador de oferta de curto prazo mais importante. No JBS Brasil, a exaustão da cota da China representa o risco binário central do 2S26E, embora o pico do abate de fêmeas no 1T26 provavelmente reflita a antecipação antes do fechamento da cota, e não uma quebra na retenção do rebanho, apontando para normalização pós-cota. Acreditamos que a PPC e a Seara ambas carregam setups prospectivos construtivos, sustentados pelas dinâmicas de oferta-demanda do frango nos EUA e a normalização dos embarques para a China, respectivamente. Na frente comercial, a exclusão das exportações brasileiras para a UE, representando 3,7% do volume total de exportações, introduz um obstáculo de curto prazo.

Destacamos que dissemos que a tese de re-rating estava maturando, e de fato está acelerando. A companhia anunciou (12/mai) uma transição voluntária para o reporte SEC em 10-Q/10-K a partir do 3T26E, explicitamente pavimentando o caminho para a elegibilidade ao S&P500 ao lado do catalisador de curto prazo do Russell 1000. Com (i) 74% do free float já detido por investidores americanos e (ii) pesquisas de terceiros estimando uma demanda passiva de 14 milhões de ações na inclusão, o re-rating parece bem encaminhado. A tese de investimento da dupla listagem nunca foi primariamente sobre os ganhos de curto prazo, sugerindo que o nível atual de valuation, negociando a 5,7x EV/EBITDA 26E, implica em um desconto de -24% vs. pares internacionais (~7,5x), e isso deve se estreitar para -15% (assumindo que Tyson e outros pares ainda vão negociar com algum prêmio), convergindo para nossa premissa conservadora que, ainda assim, gera um re-rating em relação aos níveis atuais.

Portanto, decidimos manter nossa recomendação de COMPRA com um 12M Target Price de US$18,50 para a JBS (NYSE) e R$90,80 para os BDRs (B3), apenas acompanhando os ajustes causados pela taxa de câmbio USD/BRL de fechamento em R$4,89, implicando um upside de +21%.