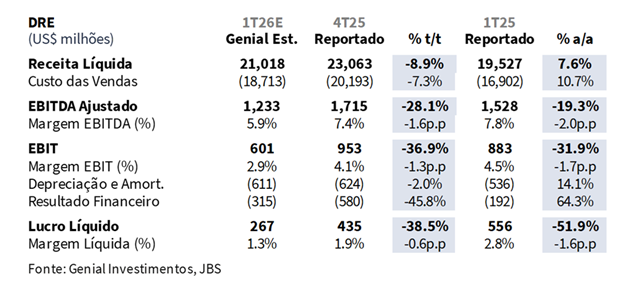

A JBS divulgará seus resultados do 1T26 em 12/mai., após o fechamento do mercado. O trimestre deve contar uma história de padronização do ciclo entre as diferentes proteínas e regiões, com o EBITDA Aj. Consolidado projetado em US$1,2b Genial Est. (-28,1% t/t; -19,3% a/a), e margem contraindo para 5,9% Est. (-1,6p.p. t/t; -2,0p.p. a/a). A compressão a/a não deve ser apenas um fenômeno de uma única divisão, deve refletir desfavoráveis simultâneas do que eram, no 1T25, ambientes de spread excepcionalmente favoráveis tanto em aves quanto em carne bovina, agora revertendo para níveis de média do ciclo com quase nenhuma contrapartida para compensar a compressão de margem no curto prazo.

No top-line, a Receita Líquida Consolidada é projetada em US$21b Est. (-8,9% t/t; +7,6% a/a), com a expansão anual impulsionada principalmente por (i) Beef North America (+10% Est. a/a); (ii) JBS Brasil (+15% Est. a/a); e (iii) JBS Austrália (+14% Est. a/a) com preços globais de carne bovina firmes, enquanto a contração t/t deve refletir os padrões sazonais típicos de processamento do 1T na maioria das divisões. No entanto, voltando à trajetória do EBITDA como mencionado anteriormente, a deterioração a/a mais aguda deve vir da PPC, onde a margem (IFRS) é projetada para contrair para 6,8% Est. (-5,1p.p. a/a), à medida que os preços de frango commodity nos EUA, que rodavam bem acima das normas históricas no 1T25, reverteram acentuadamente em praticamente todos os cortes, de Jumbo a Peito Desossado/Sem Pele a Asas, com os estoques em câmaras frias ainda em -3,1% a/a fornecendo aperto insuficiente para deter a reprecificação.

A Seara deve seguir com uma compressão de margem para 15,7% Est. (-4,1p.p. a/a), à medida que o mercado doméstico de aves absorveu o excesso de oferta gerado pelas restrições de exportação impulsionadas pela HPAI (gripe aviária) de meados de 2025, deprimindo os preços atacadistas de SP em -14% a/a mesmo com o canal de exportação reabrindo progressivamente. Juntas, acreditamos que essas duas divisões de aves devem responder pela maior parte da erosão de EBITDA consolidado a/a, refletindo quanto da lucratividade do 1T25 da companhia era sustentada por um ciclo avícola que desde então se normalizou.

No lado da carne bovina, o Beef North America deve permanecer a divisão mais essencialmente desafiada, com margem projetada em -2,5% Est. (0,7p.p. pior a/a), à medida que a combinação de (i) oferta de gado historicamente baixa, (ii) fechamento contínuo da fronteira mexicana e (iii) clima de inverno severo em jan-fev. sustentou spreads negativos pelo terceiro trimestre consecutivo. A JBS Austrália deve registrar uma contração de margem para 9,0% Est. (-1,4p.p. a/a), à medida que os custos do National Heavy Steer avançaram +29% a/a quase em lockstep com a apreciação do cutout, deixando a lucratividade essencialmente inalterada apesar de uma base de receita materialmente mais forte (+14% Est. a/a). O único ponto positivo a/a é o JBS Brasil, que está definido em nosso modelo para entregar a melhor margem de um 1T em 4,6% Est. (+0,5p.p. a/a), sustentado por volumes de exportação recordes e precificação firme nos canais doméstico e internacional. Por fim, o Lucro Líquido é projetado em US$267m Est. (-38,5% t/t; -51,9% a/a), com margem de 1,3% Est. (-0,6p.p. t/t; -1,5p.p. a/a).

Principais Destaques:

(i) Seara: EBITDA Aj. de US$350m Est. (-15% t/t; -18% a/a), com margem de 15,7% (-0,9p.p. t/t; -4,1p.p. a/a), pressionada pelos preços domésticos de aves recuando -14% a/a à medida que as restrições de exportação impulsionadas pela HPAI redirecionaram volumes para o mercado interno, gerando excesso de oferta no mercado atacadista de SP, parcialmente compensado pelo crescimento dos volumes de exportação de +5% a/a e preços +3% a/a com a reabertura do mercado da UE e a cota isenta de tarifas do acordo UE-Mercosul; (ii) JBS Brasil: EBITDA Aj. de US$168m Est. (-42% t/t; +28% a/a), com margem de 4,6% (-2,0p.p. t/t; +0,5p.p. a/a), a maior margem do 1T na história da companhia, sustentada pelo surto dos volumes de exportação de +21% a/a e preços domésticos +5% a/a, parcialmente compensada pelos custos do gado em R$338/arroba (+6% a/a) com o abate total recuando -2% a/a na contração contínua de oferta; (iii) Beef North America: EBITDA Aj. de -US$177m Est. (vs. US$6m no 4T25; vs. -US$113m no 1T25), com margem em -2,5% (-2,6p.p. t/t; -0,7p.p. a/a), com spreads historicamente fracos em janeiro-fevereiro, disrupções por tempestades de inverno e o fechamento da fronteira mexicana — removendo ~1,2m de cabeças de oferta potencial de gado, agravando a escassez estrutural de gado, com Live Steer +16% a/a e abate -4% a/a; (iv) JBS Austrália: EBITDA Aj. de US$166m Est. (-16% t/t; -1% a/a), com margem de 9,0% (+0,3p.p. t/t; -1,4p.p. a/a), com volumes de exportação disparando +30% a/a e cutout +21% a/a pelo pull de importações dos EUA, quase inteiramente compensado pelos custos do National Heavy Steer avançando +29% a/a; (v) USA Pork: EBITDA Aj. de US$216m Est. (-6% t/t; -3% a/a), com margem de 10,6% (-0,2p.p. t/t; -0,6p.p. a/a), com os custos do lean hog subindo +4% t/t enquanto o cutout recuava -3% t/t, criando uma compressão clássica de spread em dois lados, com a comparação a/a mais contida à medida que os custos de suínos cederam -1% a/a; (vi) PPC: EBITDA Aj. de US$308m (-3% vs. Genial Est.; -26% t/t; -42% a/a), com margem de 6,8% (-0,1p.p. vs. Genial Est.; -2,4p.p. t/t; -5,1p.p. a/a), abaixo das nossas estimativas, impulsionado pela normalização ampla dos preços de frango commodity nos EUA — Jumbo Cutout, BSB, Tiras e Asas todos abaixo do ano anterior e da média de 5A — agravado pelas disrupções das tempestades de inverno e downtime de instalação de grandes projetos de CAPEX; (vii) Portanto, decidimos manter nossa recomendação de COMPRA com um Target Price 12M de R$98,00 para os BDRs (B3) e US$18,50 para a JBS (NYSE), implicando um upside de +19%.

JBSS32 1T26 Prévia: No detalhe!

Beef North America: Margem ainda negativa.

Estimamos Receita Líquida de US$7,1b Genial Est. (-8% t/t; +10% a/a), refletindo um avanço impulsionado pelo USDA Boxed Beef Cutout avançando +17% a/a, mais do que compensando um volume de abate mais baixo à medida que o abate comercial de gado recuou -4% a/a, consistente com o esgotamento contínuo de um rebanho já historicamente limitado. Nos custos, é importante notar que não apenas a escassez de gado permanece o principal obstáculo, com o USDA 5 Area Live Steer médio avançando +16% a/a, sublinhando a elevação sustentada dos custos de aquisição, mas também o fechamento contínuo da fronteira mexicana devido à infestação do bicheiro removeu uma fonte significativa de oferta de gado para recria.

Acreditamos que isso elimina uma importante oportunidade de oferta adicional que, se restabelecida, poderia adicionar de volta ~1,2 milhão de cabeças na reabertura, chegando semiacabado e podendo ir rapidamente para o abate. Até que esse canal reabra, o setor provavelmente continuará operando contra um contexto de aquisição se apertando sem offset de curto prazo.

Como resultado, somado ao fato de que uma disrupção operacional causada por clima de inverno severo em janeiro-fevereiro gerou spreads bastante baixos durante esses meses, prejudicando a mobilidade da força de trabalho e o throughput de processamento em um momento crítico do trimestre, estimamos um EBITDA Aj. registrando -US$177m Genial Est. (vs. US$6m no 4T25; vs. -US$113m no 1T25), com margem deteriorando para -2,5% (-2,6p.p. t/t; -0,7p.p. a/a).

PPC: Resultados abaixo do esperado; preços recuam.

A Pilgrim’s Pride (PPC), subsidiária de frango da JBS com operações nos EUA, Europa e México, já divulgou seus resultados do 1T26. A Receita Líquida totalizou US$4,5b (-2% vs. Genial Est.), essencialmente flat t/t e avançando +2% a/a, vindo levemente abaixo das nossas projeções, refletindo uma deterioração ampla nos preços de frango commodity nos EUA em relação ao forte comparável do ano anterior. Os indicadores do setor confirmam a fraqueza de preços: o Jumbo Cutout, Peito Desossado/Sem Pele, Tiras e Asas negociaram abaixo dos níveis do ano anterior e da média de 5A durante o trimestre, pressionando os spreads em todo o portfólio. Ao mesmo tempo, os alojamentos de frangos de corte aumentaram +2,1% a/a, com os estoques totais em câmaras frias encerrando o trimestre em queda de -3,1% a/a e -3,4% vs. média histórica de 5 anos, o que sustentou o volume, mas limitou qualquer recuperação significativa de preços.

Como já mencionamos, as operações nos EUA foram irrompidas por tempestades de inverno severas, mas no caso da PPC, além disso, observamos um downtime associado à instalação de múltiplos projetos de CAPEX de grande porte durante o período. Outro fator que reduziu a margem foi a linha de SG&A adicionalmente inflada por US$23m em custos de liquidação de litígios. No geral, o EBITDA Aj. totalizou US$308m (-3% vs. Genial Est.), contraindo -26% t/t e -42% a/a, com margem atingindo 6,8% (-0,1p.p. vs. Genial Est.), comprimindo -2,4p.p. t/t e -5,1p.p. a/a, vindo levemente abaixo do esperado, impulsionado pela normalização completa dos spreads de frango nos EUA em relação ao comparável excepcionalmente forte do 1T25, quando os preços rodavam bem acima dos níveis de média do ciclo.

JBS Brasil: Margem histórica para o 1T é esperada.

Estimamos Receita Líquida de US$3,7b Genial Est. (-17% t/t; +15% a/a), sustentada principalmente pela dinâmica de exportações ainda robusta. Com base nos dados de mercado que levantamos, os preços de exportação de carne bovina avançaram +14% a/a, refletindo a demanda internacional sustentada por carne bovina brasileira, enquanto os volumes de vendas de exportação dispararam +21% a/a (dados SECEX), reforçando a posição do Brasil como fornecedor preferencial nos principais destinos, particularmente na China e em outros mercados asiáticos.

Observamos que os preços do mercado doméstico também subiram (+5% a/a), contribuindo para um ambiente de receita favorável em ambos os canais. Ainda assim, o abate total recuou -2% a/a, o que nos parece consistente com o pipeline de contração de oferta em curso. Por outro lado, a retenção de fêmeas suavizou, com a razão de fêmeas para abate total subindo novamente para 42% (+10p.p. t/t), o que acreditamos estar ligado à continuidade da forte demanda por exportações e a um declínio na disponibilidade de gado que já atingiu o peso de abate, fazendo com que o processo de retenção seja estendido e retornando com mais fêmeas para a sequência de abate. No entanto, esperamos que a retenção aumente novamente no 2S26.

Dada a contínua escassez de gado disponível para abate, os preços foram pressionados para R$338/arroba (+6% a/a). Acreditamos que esse nível de custo de aquisição deve neutralizar parcialmente o forte crescimento de receita gerado pela apreciação de preços de exportação e doméstico. Como resultado, o EBITDA Aj. é projetado em US$168m Genial Est. (-42% t/t; +28% a/a), com margem se estabelecendo em 4,6% (-2,0p.p. t/t; +0,5p.p. a/a), a mais alta para um 1T na série histórica da companhia.

Seara: Fraqueza de preços de aves domésticos pressiona as margens.

Para o top-line, projetamos a Receita Líquida registrando US$2,2b Genial Est. (-11% t/t; +4% a/a), refletindo um aumento anual modesto sustentado pela dinâmica sólida de exportações. Os volumes de vendas de exportação cresceram +5% a/a a preços +3% a/a mais elevados, beneficiando-se da reabertura progressiva dos principais mercados após o surto de HPAI (gripe aviária) no Rio Grande do Sul (RS) em maio do ano passado, bem como a retomada da pré-listagem da UE para instalações de aves brasileiras e o acordo UE-Mercosul assinado em janeiro, que introduziu uma nova cota anual isenta de tarifas sendo faseada ao longo de 6 anos.

Constatamos que o abate total se expandiu +4% a/a (dados MAPA), fornecendo a base de volume para sustentar esse crescimento. Domesticamente, no entanto, a precificação se deteriorou significativamente, com os preços de aves no MD recuando -14% a/a, à medida que o volume originalmente destinado à exportação durante as restrições impulsionadas pela HPAI foi redirecionado para o mercado interno, gerando um excesso de oferta que continuou a pesar sobre o mercado de referência atacadista de São Paulo (SP) no 1T26.

No lado dos custos, os custos de insumos de frango vivo (milho + soja) cederam -3% a/a, mas aparentemente o alívio foi insuficiente para compensar a compressão acentuada das margens, que recuaram -30% a/a à medida que o spread preço de venda-custo de insumos se estreitou substancialmente no canal doméstico. Como resultado, o EBITDA Aj. é projetado em US$350m Genial Est. (-15% t/t; -18% a/a), com margem contraindo para 15,7% (-0,9p.p. t/t; -4,1p.p. a/a), confirmando uma desaceleração do ciclo mesmo com as exportações retornando a mercados mais lucrativos com valores médios de ticket mais elevados, como através da venda de pés de frango para a China, por exemplo.

USA Pork: Compressão de spread em ambos os lados.

A divisão deve apresentar a combinação de menores volumes de abate e realizações de preços de suíno mais suaves, à medida que projetamos a Receita Líquida em US$2,0b Genial Est. (-5% t/t; +2% a/a), refletindo dinâmicas mais fracas t/t. O abate total recuou -4% t/t, consistente com os padrões sazonais típicos dos 1Ts, enquanto o preço do lean hog cutout recuou -3% t/t (dados USDA), limitando a capacidade da divisão de sustentar o ritmo de receita estabelecido no 4T25. No entanto, em base anual, o quadro deve ser mais construtivo, com tanto os preços do cutout quanto os volumes de abate avançando levemente (+1% a/a), proporcionando uma modesta melhora no top-line em relação ao período do ano anterior.

Ainda assim, observamos que (i) a expansão limitada do estoque reprodutivo e (ii) o risco persistente de doenças de inverno mantiveram os suprimentos de suínos apertados e os custos de aquisição elevados no 1S26E. Isso não é uma boa notícia do ponto de vista de custos. Portanto, acreditamos que as margens serão comprimidas por um aumento de +4% t/t nos custos de aquisição de suínos lean. Acreditamos que a combinação de custos de insumos crescentes e um cutout recuando criou uma compressão clássica de spread em dois lados, com dados do USDA confirmando que os spreads brutos dos processadores recuaram a cada semana em fevereiro e rodaram abaixo dos níveis do ano anterior. No entanto, em base anual, os custos de insumos de suínos cederam -1% a/a, limitando a deterioração de margem a/a. Como resultado, o EBITDA Aj. é projetado em US$216m Genial Est. (-6% t/t; -3% a/a), com margem recuando para 10,6% (-0,2p.p. t/t; -0,6p.p. a/a).

JBS Austrália: Momentum de exportações compensado custos do gado.

Com dinâmicas de exportação excepcionalmente fortes, mas ainda afetado por tendências sazonais contracionistas, estimamos Receita Líquida de US$1,9b Genial Est. (-19% t/t; +14% a/a). Os volumes de exportação de carne dispararam +30% a/a, sustentados pela firme demanda internacional por carne bovina australiana, particularmente dos EUA, onde as taxas de abate despencaram para uma mínima de várias décadas no 1T26, apertando o fornecimento doméstico de carne bovina magra e intensificando o pull de importações, enquanto os preços do cutout avançaram +21% a/a, refletindo o ambiente de precificação favorável nos principais destinos de exportação. Na Austrália, o abate total também se expandiu +6% a/a, consistente com o outlook de produção recorde da MLA para o 26E, à medida que as elevadas taxas de turnoff e amplo suporte sazonal na região norte forneceram a base de volume para sustentar o crescimento das exportações.

Por outro lado, o ambiente permanece agudamente pressionado pelos custos de aquisição de gado. O preço Nacional do Novilho Pesado subiu +29% a/a, avançando quase em lockstep com a apreciação do preço do cutout, uma dinâmica consistente com o Eastern Young Cattle Indicator permanecendo bem acima dos níveis pré-2020 ao longo de 2025 e entrando no 1T26, à medida que a forte demanda de processamento impulsionada pelas exportações manteve a competição por gado intensa mesmo com throughput elevado. Como resultado, o EBITDA Aj. é projetado em US$166m Genial Est. (-16% t/t; -1% a/a), com margem atingindo 9,0% (+0,3p.p. t/t; -1,4p.p. a/a).

Nossa visão e recomendação

O relógio do re-rating está andando…

O 1T26E deve refletir a suavização simultânea dos ambientes de spread excepcionalmente favoráveis tanto em aves quanto em carne bovina que definiram o 1T25, revertendo para níveis de média do ciclo com virtualmente nenhum offset divisional no curto prazo. O ciclo pecuário nas duas principais geografias de carne bovina permanece um vetor de pressão sobre a lucratividade consolidada, e as margens de aves estão se comprimindo à medida que os preços de frango commodity nos EUA se normalizam e o mercado doméstico brasileiro absorve o excesso de oferta impulsionado pela HPAI (gripe aviária) do ano passado. Acreditamos que tudo isso sugere que o 26E é um ano onde o quadro operacional permanece desafiador, mas onde o case de investimento nunca foi primariamente sobre os lucros de curto prazo, como já citamos em outros relatórios.

Portanto, permanecemos com a ideia central de que a tese de investimento está maturando ao longo de 11M de histórico de negociação na NYSE e construindo progressivamente o track record de liquidez necessário para elegibilidade a índices (Russell 1000 e S&P 500), atualmente negociando a 5,7x EV/EBITDA 26E, um desconto de -24% vs. pares internacionais (~7,5x), significativamente mais estreito do que a média histórica de 2A (-30%), confirmando que a listagem na NYSE está gradualmente fazendo seu trabalho mesmo com as ações amplamente flat no YTD (-1%). Dessa forma, continuamos a ver esse desconto em -15% (assumindo que Tyson e outros pares ainda vão negociar com algum prêmio), convergindo para uma premissa conservadora que, ainda assim, implica um re-rating em relação aos níveis atuais. A janela de inclusão no Russell 1000 permanece o catalisador de curto prazo mais concreto, com a reconstituição de jun/26 e a nova reconstituição semestral de nov/26 introduzida representando dois eventos sequenciais de compra por fundos passivos que a mecânica de rebalanceamento de índices globais não pode ignorar. Portanto, decidimos manter nossa recomendação de COMPRA com um Target Price 12M deR$98,00 para os BDRs (B3) e US$18,50 para a JBS (NYSE), implicando um upside de +19%.