Análise Inicial ALLOS [ALOS3]

Recomendação: COMPRA

Preço alvo: R$ 38,00

Resumo da Recomendação

Iniciamos cobertura de ALLOS com recomendação de Compra e preço‑alvo de R$ 38,00, com base em uma análise de FCFE. Nossa tese é que a companhia negocia a um valuation que ainda não reflete a melhora estrutural da qualidade do portfólio, decorrente da simplificação e reciclagem de ativos, avanços da Helloo – plataforma de retail media e publicidade digital que conecta marcas através de telas posicionadas em edifícios residenciais, aeroportos e shoppings – e do avanço de projetos multiuso como qualificador dos entornos.

Projetamos um aumento composto de Lucro Operacional de 8,0% nos próximos cinco anos, impulsionado pela maior concentração em ativos dominantes, maior uso de eventos como ferramenta de tráfego, disciplina de custos, mix ativo, benefícios diretos e indiretos do desenvolvimento de espaços multiuso e pela expansão da Helloo. Além disso, a expectativa de dividend yield em torno de 11,5% em 2026 reforça o perfil sólido de geração de caixa da companhia e retorno ao acionista.

- Maior plataforma de shopping centers do Brasil: com cerca de 20,9% das vendas totais do setor em 2025. Esse tamanho traz vantagens em negociações com lojistas e ganhos de eficiência operacional.

- Melhora da qualidade do portfólio com ganho de eficiência: o foco em shoppings mais dominantes (líderes em suas regiões) resultou em crescimento de 22,1% na geração de receita dos shoppings após custos operacionais (NOI) por metro quadrado e 8,6% nas vendas por metro quadrado, em termos reais, entre 2019 e 2025.

- Venda disciplinada de ativos menos estratégicos: a ALLOS vendeu shoppings não dominantes ao cap rate (medida para avaliar imóveis e seu retorno anual esperado) entre 8,5% e 9,5%, abaixo do cap rate implícito da empresa estimado em ~13,5% baseado no NOI de 2025 e valor da empresa, indicando criação de valor nessas transações.

- Expectativa de ótimos resultados: projeção de crescimento médio do EBIT (Lucro Operacional) de 8,0% ao ano nos próximos cinco anos, apoiado pela maior concentração em ativos dominantes, eventos, controle de custos e pela expansão da Helloo.

- Helloo como fonte adicional de crescimento e diversificação: o segmento de serviços respondeu por 11,7% das receitas em 2025 e a Helloo representa 7,6% da receita bruta em 1T26. Nossa projeção é para a linha de serviços alcançar 14,5% da receita até 2028, reduzindo a dependência exclusiva da receita de aluguel de shoppings.

- Retornos atrativos aos acionistas: a ALLOS deve distribuir R$ 1,75 bilhão em dividendos em 2026, o que implica um dividend yield de aproximadamente 11,5% com valores atuais. Entre 2023 e 2025, a companhia já retornou R$ 3,3 bilhões aos acionistas, e a administração sinalizou a intenção de aumentar a consistência do payout.

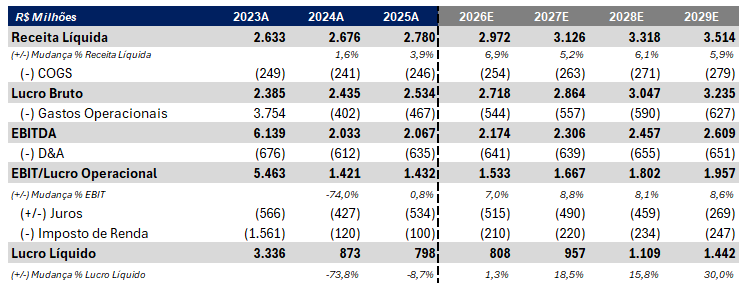

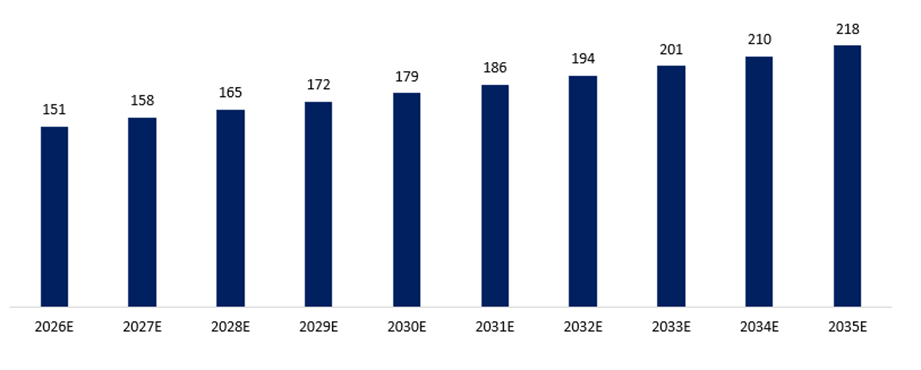

Projeção das demonstrações de resultado: Melhora operacional

Fonte: ALLOS, Genial

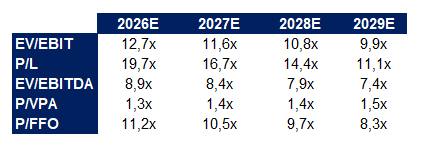

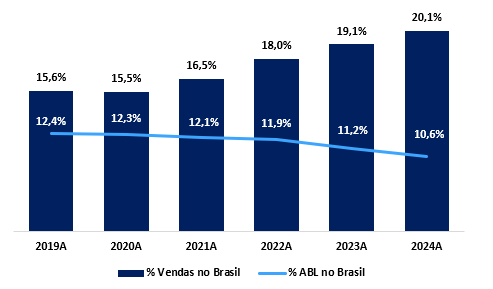

Projeção de múltiplos da ALOS3: Projeção de melhora de resultado indica múltiplos futuros menores e desconto da empresa

Fonte: Genial

Overview: Maior Conglomerado de Shoppings do Brasil

A ALLOS nasceu da fusão entre Aliansce Sonae e brMalls, dando origem ao maior player de shoppings do país. Desde então, a companhia vem simplificando e qualificando o portfólio, reduzindo sua exposição de 73 shoppings em 2019 para 45 ativos próprios e 51 administrados em 2025, com foco em maior produtividade por ativo. Junto à qualificação do mix, impulsionada pelo uso de dados e do aplicativo próprio, a companhia tem tornado seu portfólio de 1.280.088 m² de ABL cada vez mais qualificado.

A escala da ALLOS, que hoje representa mais de 1/5 das vendas de shopping no Brasil, favorece negociações comerciais mais eficientes e ganhos operacionais, enquanto o reposicionamento do portfólio e a reciclagem disciplinada de ativos não dominantes têm contribuído para reduzir o desconto entre o preço e valor da empresa.

Destacamos o impacto pontual do Shopping Tijuca no primeiro semestre de 2026, devido ao fechamento temporário de cerca de duas semanas, com efeitos em provisões e inadimplência. Esperamos normalização ao longo de 2026, com melhora do portfólio em geral.

Management – ALOS3

– CEO: Rafael Sales, atual CEO da Aliansce Sonae desde 2018, foi sócio gestor da Constellation Asset Management de 2007 a 2017.

– CFO: Daniella Guanabara, com mais de 20 anos de experiência em planejamento financeiro e mercado de capitais, incluindo atuação por 10 anos como analista de sell-side (Brasil Plural e UBS Pactual).

– Diretor Comercial: Renato Floh, com mais de 18 anos de experiência em empresas de varejo, ingressou na Aliansce Sonae em 2020.

– Presidente Executivo do Conselho: Renato Pique, um dos fundadores da Aliansce Shopping Centers, atuou como diretor-presidente e conselheiro da companhia.

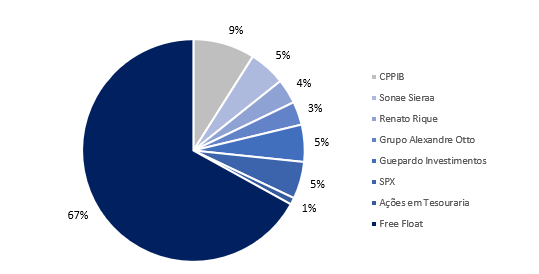

Composição acionária

Fonte: Genial

Simplificar Para Qualificar

Desde 2022, a ALLOS vem executando um processo consistente de simplificação e qualificação do portfólio, por meio da alienação seletiva de ativos não dominantes. Esses desinvestimentos ocorreram a um cap rate médio de ~8,5% entre 2022 e 2025, significativamente abaixo do cap rate implícito da companhia estimado por nós de ~13,5%, evidenciando uma assimetria entre o valor econômico dos ativos e o valor atribuído pelo mercado.

Destacamos, nesse contexto, a alienação de sete ativos em parceria com a Kinea (10/04/2026), realizada a cap rate de 9,5%, bem como a troca de ativos do dia 05/05/2026 que resultou em um portfólio com vendas por m² mais de 20% superiores, reforçando a qualidade média dos shoppings remanescentes.

O maior foco em ativos dominantes tende a fortalecer o poder de precificação da companhia e sustentar reajustes de aluguel reais ao longo do ciclo. Esse reposicionamento já se reflete em ganhos reais de produtividade, com crescimento de 8,6% das vendas por m² e de 22,1% do NOI por m² entre 2019 e 2025. Com base nessa dinâmica e na disciplina de custos, projetamos um crescimento do NOI de 21,4% entre 2025 e 2029.

Além disso, destacamos o desenvolvimento da Helloo, que ainda deve incorporar mais seis aeroportos em 2026 e outros cinco até 2029, completando o total de 17 previsto no contrato com a AENA. A receita de mídia cresceu em +20,0% de 2024 para 2025, impulsionando o segmento de serviços para 11,7% da receita total, com expectativa da empresa de gerar +R$ 200,0 milhões em novas linhas de receita até 2028. Impulsionados pela Helloo, estimamos que o segmento serviços deve atingir cerca de 14,5% da receita consolidada em 2028, com crescimento real médio projetado de 5,3% ao ano. Esse conjunto de fatores sustenta nossa estimativa de crescimento composto do EBIT de 8,0% ao ano nos próximos cinco anos.

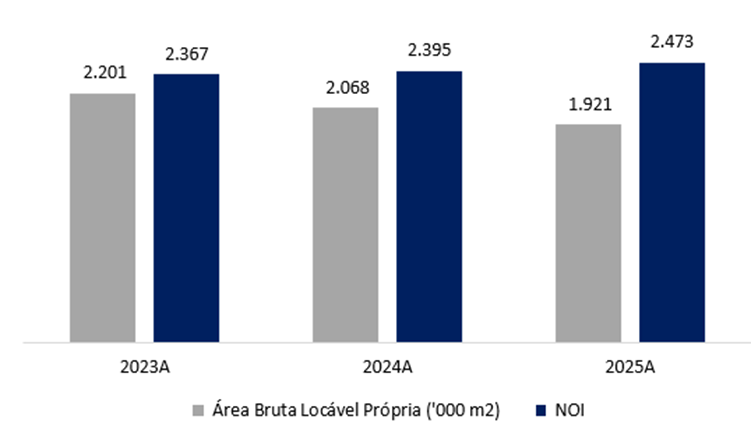

Rendendo mais com menos área e projeção de continua melhora de produtividade

Fonte: Genial, ALLOS

Aluguel mensal/m²: Esperamos aumento do valor do aluguel nos próximos anos

Fonte: Genial

Dividendos Ontem. Dividendos Hoje. Dividendos Amanhã?

Para 2026, a companhia projeta a distribuição de aproximadamente R$ 1,75 bilhão em dividendos, o que implica um dividend yield corrente de ~11,5%. Adicionalmente, a ALLOS já retornou ao acionista cerca de R$ 3,3 bilhões entre 2023 e 2025, reforçando o compromisso com a geração de valor. Embora não haja um guidance formal de dividendos para além de 2026, a empres reforça que a remuneração ao acionista deve permanecer como pilar central, com foco crescente em previsibilidade e sustentabilidade dos pagamentos, em vez de expansão agressiva de payout.

Dito isso, avaliamos positivamente eventuais retenções pontuais de capital destinadas a expansões ou aquisições, sobretudo se direcionadas a ativos dominantes ou projetos com maior potencial de retorno ajustado ao risco, os quais tendem a ser estruturalmente mais geradores de valor no médio e longo prazo.

Market share de vendas e área: Aumento de market share de vendas com menos área locada

Fonte: Genial, ALLOS

Pontos Positivos e Oportunidades

- Baixa alavancagem, permitindo flexibilidade financeira para capturar oportunidades de aquisições, expansões e projetos de crescimento ao longo do ciclo.

- Rebalanceamento do portfólio em favor de ativos dominantes, posicionando a companhia para capturar maior poder de precificação e ganhos operacionais ao longo do tempo.

- Escala nacional relevante, que facilita a negociação com lojistas de larga escala no país, mitigando riscos regionais e melhorando termos comerciais.

- Aproveitamento estratégico dos entornos dos shoppings para o desenvolvimento de ativos multiuso, não apenas como fonte direta de receita, mas principalmente como vetor de adensamento e qualificação do entorno dos ativos, contribuindo indiretamente para crescimento do NOI via aumento de tráfego, recorrência e poder.

- Tráfego e engajamento impulsionados por eventos.

- Expansão acelerada da Helloo, consolidando-se como um relevante vetor de crescimento e diversificação de receitas.

Riscos

- Capacidade limitada de captura dos benefícios de expansões, reduzindo o potencial de crescimento incremental de ABL e de geração adicional de NOI no curto e médio prazo.

- Menor penetração da Helloo no portfólio, o que limita a contribuição como vetor de diversificação e crescimento de receitas recorrentes.

- Risco de execução do pipeline multiuso, embora a companhia tenha avançado na construção de um pipeline relevante, a monetização desses projetos ocorre de forma gradual e depende de aprovações, lançamentos e execução ao longo de vários anos.

Valuation

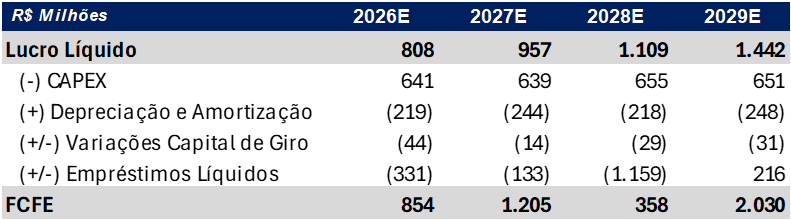

Projeções de lucro devem impulsionar o FCFE da empresa

Fonte: Genial, ALLOS

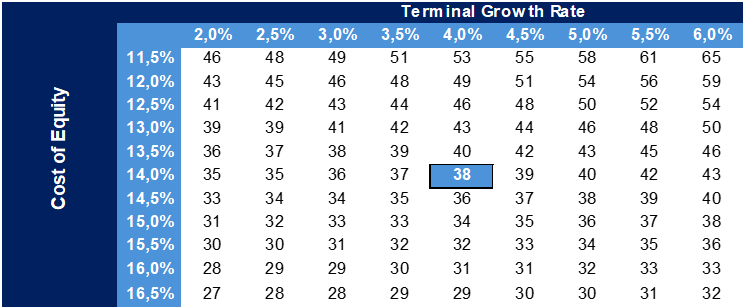

Análise sensitiva

Fonte: Genial, ALLOS

Setor Shoppings

Como as Empresas de Shopping Reconhecem Receita?

O aluguel de lojas é o principal pilar do modelo de negócios dos shopping centers. As receitas seguem uma estrutura híbrida, combinando componentes fixos e variáveis, em que os lojistas pagam o maior valor entre um aluguel mínimo (geralmente previsível e indexado à inflação) ou um aluguel variável atrelado às vendas.

Esse modelo alinha os interesses entre administradoras de shoppings e lojistas, ao vincular diretamente a geração de receita ao fluxo de pessoas, às vendas por metro quadrado, à taxa de ocupação e à qualidade do mix de lojas. Além do aluguel, fontes adicionais como luvas (CDU), taxas de serviço e operações de estacionamento ampliam a monetização da infraestrutura e do ecossistema comercial do ativo.

Do ponto de vista de investimento, o modelo híbrido traz uma proteção natural ao longo dos ciclos econômicos. Enquanto o aluguel mínimo garante previsibilidade e proteção em cenários mais fracos, o aluguel variável aumenta a sensibilidade dos resultados em momentos de consumo aquecido, permitindo crescimento do NOI sem aumento proporcional de custos fixos. Em ativos de alta qualidade e com fluxo estável ou crescente, essa dinâmica tende a reduzir o risco de queda nos resultados e sustentar níveis mais elevados de valuation no longo prazo.

Além da receita recorrente, o setor também incorpora atividades de desenvolvimento imobiliário no entorno dos shoppings (multiuso). Esses projetos capturam as externalidades positivas geradas pelo próprio shopping. A receita nesse segmento é normalmente reconhecida ao longo do tempo, conforme o avanço físico-financeiro dos projetos. Embora mais cíclicas e oportunísticas por natureza, essas atividades frequentemente reforçam o negócio principal ao aumentar a densidade e a qualidade do tráfego, a conveniência e a atratividade geral dos ativos, tanto para os shoppings quanto para os espaços multiuso nos quais os shoppings detêm participação.

Visão Geral do Setor

Durante a pandemia de COVID-19, o setor passou pela maior disrupção de sua história, com longos períodos de fechamento total e aumento das preocupações sobre a viabilidade do modelo, em meio à aceleração do e-commerce.

Após esse período, o setor demonstrou elevada capacidade de adaptação, reposicionando os shoppings como plataformas multifuncionais de convivência, lazer e serviços, indo além do consumo tradicional. Esse reposicionamento foi acompanhado por uma recuperação consistente dos indicadores operacionais.

As vendas totais do setor atingiram R$ 200,9 bilhões em 2025, refletindo altos níveis de utilização dos ativos e a recuperação do fluxo de consumidores no pós-pandemia.

Concentração Regional e Qualidade dos Ativos

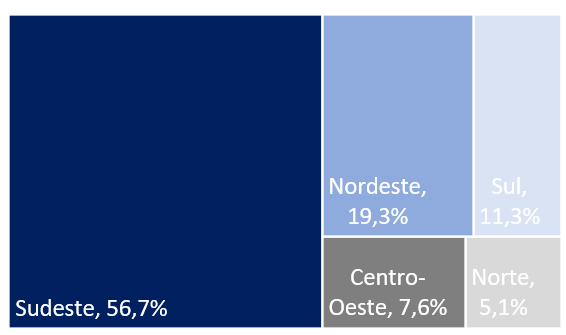

Do ponto de vista estrutural, o setor brasileiro permanece bastante concentrado na região Sudeste, que responde por 52,9% da ABL, 56,7% das vendas nacionais e 55,9% do fluxo total de visitantes.

Essa concentração geográfica contribui para maior resiliência operacional e liquidez dos ativos, especialmente em cenários macroeconômicos adversos, dado o maior nível de renda, densidade populacional e potencial de consumo. Em termos de vendas por m², 11 dos 15 principais ativos estão localizados nessa região.

Sob a ótica de valuation, ativos no Sudeste, especialmente em São Paulo, tendem a apresentar cap rates implícitos mais baixos e maior liquidez, refletindo fundamentos de demanda mais fortes e fluxos de caixa mais previsíveis.

Essas características se tornam ainda mais relevantes em cenários de estresse, nos quais a qualidade geográfica funciona como um fator de proteção contra compressão de valor, reforçando a importância de localização e dominância dos ativos na construção de portfólio.

Concentração na região Sudeste de vendas em % no Brasil, onde gera maior consistência e retornos reais

Fonte: Abrasce

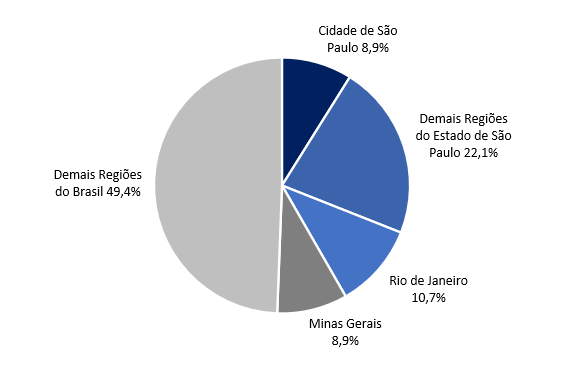

O estado de São Paulo lidera presença de % no PIB do Brasil

Fonte: IBGE, GOV, Ranking de Competitividade

Um Ponto Importante: Investimentos em Revitalização

As administradoras de shopping realizam regularmente investimentos em revitalização dos ativos, que representam um componente estrutural do modelo de negócios, e não um gasto pontual. Nos últimos três anos, esses investimentos ficaram, em média, próximos de 10,0% da receita de aluguel entre as maiores empresas do setor no Brasil.

Essas iniciativas refletem a necessidade contínua de modernizar os ativos, atualizar o mix de lojas e se adaptar às mudanças no comportamento do consumidor. Embora intensivos em capital e com impacto no caixa no curto prazo, seu caráter recorrente indica retorno econômico, geralmente materializado por meio de:

- Aumento do fluxo de visitantes;

- Crescimento das vendas por m²;

- Maior poder de precificação nos aluguéis ao longo do tempo.

Em ativos dominantes e bem localizados, esses investimentos frequentemente geram sinergias operacionais, prolongando o ciclo de vida do ativo e reduzindo o risco de obsolescência.

Do ponto de vista de investimento, o CAPEX de revitalização deve ser analisado como alocação de capital voltada para preservação e crescimento, e não manutenção. Em ativos de alta qualidade, tende a gerar retorno acima do custo de capital. Já em ativos mais fracos, pode apenas postergar a deterioração estrutural, reforçando a importância da seletividade.

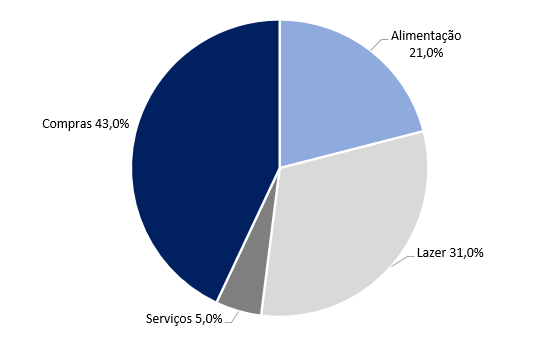

Pessoas vão aos shoppings majoritariamente por motivos além de compras

Fonte: Abrasce

Quanto Juros Afetam Shoppings

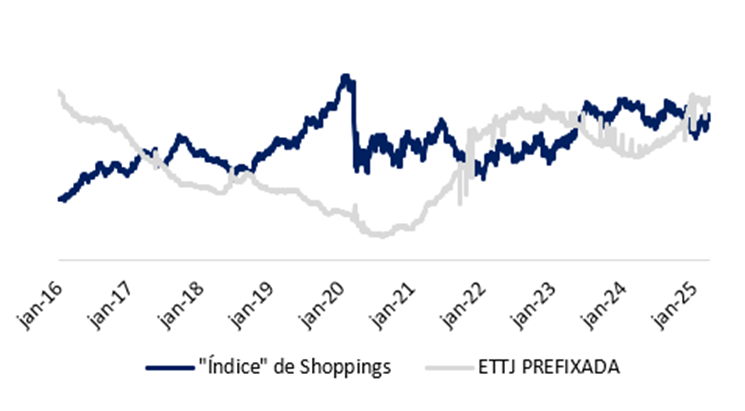

O setor de Shoppings demanda investimentos recorrentes em CAPEX, tanto para manutenção quanto para expansões, movimentos essenciais para a maturação dos ativos e renovação do mix. Nesse sentido, um custo de capital mais baixo é crucial para retornos mais expressivos desses gastos sobre o custo de oportunidade (ROIC vs. WACC). A análise quantitativa de 01/2016 até 03/2025, revela uma correlação de -0,16 entre os retornos das companhias e a variação da ETTJP Prefixada. Embora sugira uma sensibilidade baixa/moderada no curto prazo, a diminuição de juros permanece como um importante catalisador fundamental para a atratividade de novos investimentos.

Impacto da mudança de juros se mostra oposta com preço das ações

Fonte: Genial, Economatica

Fundos Imobiliários x Shoppings

Diferente dos Fundos de Investimento Imobiliário (FIIs), as operadoras de shoppings listadas possuem maior flexibilidade operacional e estrutural para se posicionarem em uma indústria que exige inovação constante. Enquanto o regime tributário dos FIIs impõe a distribuição de, no mínimo, 95% dos lucros em regime de caixa, limitando drasticamente a retenção de capital para CAPEX, as companhias conseguem reter fluxo para revitalizações e expansões estratégicas. Além disso, as grandes empresas de shopping conseguem ter maiores flexibilidades de levantamento de dívida exatamente pela possibilidade de retenção do caixa gerado.

Essa capacidade de retenção é um diferencial competitivo na criação de ecossistemas digitais. Investimentos em análise de dados e aplicativos proprietários, que muitas vezes possuem um retorno direto (TIR) menos óbvio no curto prazo, são fundamentais para entender o comportamento do consumidor. Essas estratégias permitem otimizar o mix de lojistas, impulsionar as vendas totais e gerar valor a lojistas.

Como resultado, observamos que os ativos ‘Trophy’ (Premium) do Brasil permanecem sob controle das grandes companhias, com os 15 shoppings de maior venda por m² sendo operados pelo trio dominante (Multiplan, ALLOS e Iguatemi). Esses ativos apresentam maior resiliência, permitindo reprecificações de aluguel acima da inflação e mantendo um custo de ocupação saudável para o lojista.

Multiuso e Integração Urbana

Outro importante vetor estrutural do setor é a expansão de desenvolvimentos multiuso, que integram componentes residenciais, comerciais e de serviços ao entorno dos shoppings. A lógica econômica está na criação de ecossistemas urbanos integrados, que aumentam a recorrência de visitas, melhoram o perfil de consumo e reforçam o papel do shopping como polo regional, sustentando a valorização das áreas ao redor.

Do ponto de vista financeiro, esses projetos permitem capturar valor imobiliário adicional por meio de estruturas como permutas (land swaps), nas quais a empresa aporta o terreno e recebe participação no valor desenvolvido. Esse modelo viabiliza a monetização do terreno sem grandes desembolsos, preservando flexibilidade financeira e melhorando o retorno ajustado ao risco.

A crescente adoção dessa estratégia sugere que o multiuso deixou de ser uma iniciativa tática e passou a ser um vetor estrutural de geração de valor, especialmente em ativos grandes e bem localizados.

Tecnologia e Dados

O uso crescente de tecnologia e análise de dados tem se tornado um diferencial competitivo relevante no setor. As empresas vêm investindo em aplicativos próprios, programas de fidelidade e ferramentas analíticas para aprofundar o conhecimento sobre os consumidores e melhorar a tomada de decisão.

Essas iniciativas geram valor principalmente por meio de:

- Otimização do mix de lojistas;

- Maior efetividade das campanhas promocionais;

- Aumento da frequência de visitas;

- Maior participação do aluguel variável atrelado às vendas.

A adoção disseminada dessas ferramentas reforça que estratégias baseadas em dados deixaram de ser apenas tendências e passaram a ser alavancas estruturais de eficiência e vantagem competitiva, com potencial de expansão de margens e redução da volatilidade dos resultados ao longo do ciclo econômico.

Considerações Macroeconômicas e Regulatórias

Sob a ótica macroeconômica, o desempenho do setor é influenciado por diversos fatores diretos e indiretos. Uma possível estabilização das commodities, combinada com menor incerteza geopolítica, pode abrir espaço para um ciclo de queda de juros, favorecendo o consumo e comprimindo as taxas de desconto aplicadas aos ativos imobiliários.

Dada a natureza de longo prazo dos fluxos de caixa dos shoppings, a dinâmica de juros é um fator-chave na avaliação, impactando principalmente empresas com perfil mais voltado para crescimento, devido ao maior custo de oportunidade e de financiamento.

Adicionalmente, a fase de transição da Reforma Tributária brasileira tende, ao menos no início, a beneficiar o setor, com maior aproveitamento de créditos tributários. Por outro lado, mudanças estruturais no mercado de trabalho, como a possível eliminação da escala 6×1, podem afetar os custos dos lojistas e a dinâmica operacional, exigindo acompanhamento nos próximos trimestres.

Appendix

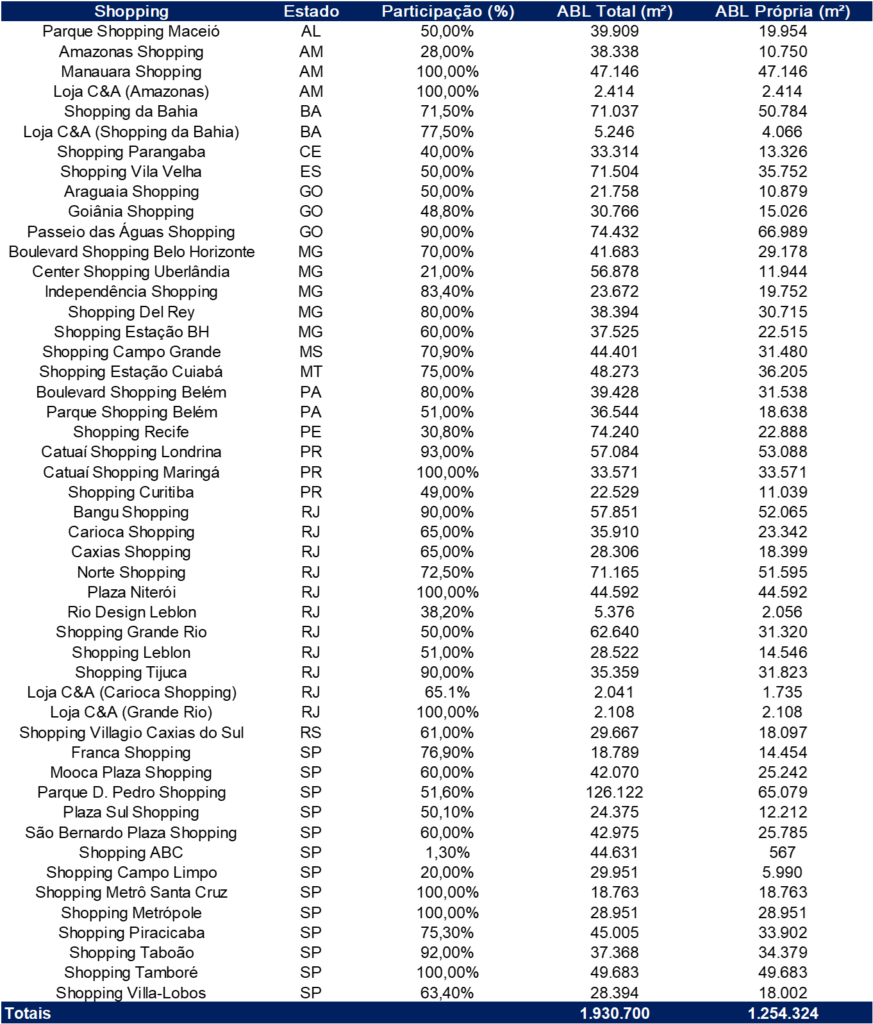

Lista de shoppings da ALLOS

Fonte: ALLOS

Bibliografia

Dividend yield: indica quanto o investidor recebe em dividendos em relação ao preço da ação.

ABL (Área Bruta Locável): é a soma total das áreas internas de um imóvel destinadas exclusivamente à locação, desconsiderando espaços comuns como corredores, banheiros e estacionamentos. É a métrica fundamental para calcular o potencial de geração de receita e a eficiência operacional de shoppings e galpões.

NOI (Net Operating Income): é o lucro operacional gerado por um ativo imobiliário, calculado pela receita total (aluguéis, estacionamento e serviços) menos as despesas operacionais e de manutenção. É a métrica vital para determinar o Cap Rate e avaliar a rentabilidade real do “tijolo”, antes de impostos e despesas financeiras.

Cap Rate (Capitalization Rate): é a taxa de retorno anual esperada de um ativo imobiliário, calculada pela razão entre o NOI (receita operacional líquida) e o valor de mercado (ou custo de aquisição) do imóvel.

FFO (Funds from Operation): Geração de caixa de uma empresa no setor imobiliário.