Menos dividendos dessa vez!

Continuamos com a nossa recomendação de MANTER. A Petrobras entregou um resultado operacionalmente forte no 1T26, ainda que os números consolidados não reflitam integralmente o ambiente significativamente mais favorável para o petróleo observado ao longo do trimestre. A combinação entre Brent mais elevado, crescimento de produção no pré-sal e um desempenho muito acima do esperado no segmento de Refino, Transporte e Comercialização reforçou a capacidade da companhia de capturar valor ao longo de toda a cadeia integrada de óleo e gás. Em nossa visão, o principal ponto do trimestre foi justamente o fato de que parte relevante dos benefícios associados à alta do petróleo ainda não foi reconhecida contabilmente, seja pelo timing das exportações, seja pela dinâmica de precificação das cargas destinadas à Ásia. Nesse contexto, acreditamos que o 2T26 tende a apresentar números mais fortes tanto em receita quanto em geração de caixa e dividendos. No geral, interpretamos o resultado como positivo para a tese. Apesar dos tradicionais ruídos relacionados à governança, tributação e intervenção política que historicamente acompanham a Petrobras, os fundamentos operacionais permanecem muito fortes. A companhia continua combinando baixo custo de produção, crescimento de volumes, elevada geração de caixa e um valuation que segue descontado frente aos pares globais, especialmente considerando a qualidade do portfólio do pré-sal e a forte geração de dividendos potencialmente embutida nos próximos trimestres

Resultado 1T26

A Petrobras apresentou um resultado operacionalmente sólido no 1T26, sustentado por três fatores principais: I) forte aumento do Brent (ainda não capturado em sua totalidade nos resultados da empresa), II) crescimento da produção de óleo e gás e III) desempenho excepcional do segmento de Refino, Transporte e Comercialização. A receita líquida consolidada ficou em R$ 123,7 bilhões, queda de 2,9% t/t, mas praticamente estável a/a (+0,4%), enquanto o EBITDA ajustado sem eventos exclusivos atingiu R$ 61,7 bilhões, alta de 4,5% t/t e leve queda de 1,0% a/a. O lucro líquido reportado foi de R$ 32,7 bilhões, alta expressiva de 109,9% t/t, favorecido pela valorização do real frente ao dólar e reversão de impairment. Excluindo eventos exclusivos, o lucro líquido foi de R$ 23,8 bilhões, queda de 7,2% t/t e estabilidade a/a (+0,9%).

Em nossa visão, o trimestre reforça a qualidade estrutural da Petrobras: ativos de E&P de baixo custo, crescimento de produção no pré-sal, forte geração de caixa e capacidade de capturar valor no downstream quando o parque de refino opera em alta utilização. O ponto menos favorável foi o descasamento entre produção/preço e reconhecimento de receita de exportação, que impediu que o aumento do Brent e o recorde de produção fossem integralmente refletidos na receita do trimestre. Ainda assim, a companhia manteve fluxo de caixa operacional de R$ 44,0 bilhões e fluxo de caixa livre de R$ 20,1 bilhões, sustentando R$ 9,0 bilhões em proventos.

Receita: brent mais forte e maior volume ainda não foram refletidos nos resultados. A receita líquida consolidada foi de R$ 123,7 bilhões no 1T26, queda de 2,9% t/t e crescimento marginal de 0,4% a/a. O desempenho sequencial foi mais fraco do que sugeriria o forte avanço do Brent, que subiu para US$ 80,61/barril (+26,6% t/t; +6,5% a/a), porque parte importante da produção e das exportações do período ainda não foi reconhecida como receita. Segundo a companhia, havia saldo de exportações em andamento de 81 mil bpd, cuja realização deve ocorrer no 2T26. Além disso, parte das exportações para a Ásia, principal destino das cargas, é precificada com base nas cotações do mês anterior à chegada da carga, o que retardou a captura do aumento recente do petróleo. Vale mencionar que o conflito EUA x Irã começou apenas no final de fevereiro e, nesse caso específico, ainda não deu tempo para impactar os resultados de maneira relevante. Entendemos que o 2T26 deva trazer números mais expressivos que os apresentados neste trimestre.

Resultado do segmento de Exploração & Produção. O segmento de Exploração & Produção reportou receita de R$ 84,0 bilhões no 1T26, alta de 8,8% t/t, mas queda de 4,7% a/a. O principal driver positivo foi o Brent médio de US$ 80,61/barril, alta de 26,6% contra o 4T25. O lucro bruto atingiu R$ 41,3 bilhões (+11,2% t/t), enquanto o lucro operacional foi de R$ 38,4 bilhões, alta de 51,5% t/t, beneficiado pela ausência dos impactos relevantes de impairment e descomissionamento que haviam pressionado o 4T25. O EBITDA ajustado do segmento foi de R$ 54,2 bilhões, crescimento de 6,0% t/t, com margem de 64%. Do lado dos custos, o lifting cost Brasil foi de US$ 6,76/boe, alta de 5,6% t/t, mas ligeira queda de 0,6% a/a. No pré-sal, o indicador subiu para US$ 4,67/boe (+10,6% t/t), influenciado pela valorização do real, bônus de performance nas plataformas Almirante Barroso e Almirante Tamandaré, entrada da P-78 ainda em fase de ramp-up e maiores gastos de integridade. No pós-sal, houve melhora, com lifting cost de US$ 17,30/boe (-1,4% t/t), refletindo otimização de gastos em poços na Bacia de Campos. A leitura é positiva no agregado: mesmo com alguma pressão de custos, o pré-sal continua entregando custo unitário extremamente competitivo e segue como principal vetor de valor da Petrobras.

Refino Transporte e Comercialização: Surpresa positiva. O segmento de Refino, Transporte e Comercialização foi o principal destaque do 1T26. A receita ficou em R$ 117,2 bilhões, queda de 2,6% t/t e estabilidade a/a (+0,3%), mas o lucro bruto saltou para R$ 23,8 bilhões, alta de 82,8% t/t e 236,7% a/a. O EBITDA ajustado do segmento atingiu R$ 20,2 bilhões, crescimento de 103,3% t/t e 223,9% a/a, com margem EBITDA de 17%, contra 8% no 4T25 e 5% no 1T25. O resultado foi favorecido pelo efeito positivo do giro de estoques em um contexto de alta do Brent. Considerando esse efeito, o lucro bruto teria sido de R$ 16,9 bilhões no 1T26, ainda acima dos R$ 15,3 bilhões do 4T25. Além disso, o aumento de 6 p.p. no fator de utilização do parque de refino e a manutenção do rendimento de médios e gasolina em 68% permitiram maiores vendas de derivados produzidos, reduzindo a necessidade de revenda de derivados importados em um ambiente de preços internacionais elevados. Acreditamos que essa foi a maior surpresa do trimestre tendo em vista todas as questões relacionadas a ausência de repasse de preços nos derivados.

Gás & Energia. O segmento de Gás e Energias de Baixo Carbono reportou receita de R$ 11,6 bilhões no 1T26, queda de 10,2% t/t, mas alta de 6,7% a/a. O lucro bruto foi de R$ 5,2 bilhões, queda de 18,0% t/t, refletindo a comparação com um 4T25 beneficiado por receitas associadas a compromissos contratuais anuais. Ainda assim, na comparação anual, o lucro bruto cresceu 20,8%, sustentado por maior oferta de gás natural nacional e maiores vendas de gás e energia. O EBITDA ajustado foi de R$ 1,8 bilhão, queda de 23,9% t/t, mas alta expressiva de 234,2% a/a, com margem de 15%. O preço de venda de gás natural no Brasil ficou em US$ 52,04/bbl, queda de 0,7% t/t e 8,3% a/a. Já o preço médio de venda de energia elétrica subiu para R$ 330/MWh, alta de 45,4% t/t e 38,9% a/a, ajudando a compensar parcialmente a queda no gás.

Despesas Operacionais & SG&A. As despesas operacionais consolidadas foram de R$ 18,4 bilhões, queda de 36,2% t/t e alta marginal de 1,2% a/a. A melhora sequencial foi explicada principalmente pela reversão de impairment de R$ 2,2 bilhões, contra perda de R$ 8,5 bilhões no 4T25, e pela queda dos custos exploratórios para R$ 726 milhões (-71,6% t/t). As despesas com vendas, gerais e administrativas somaram R$ 10,5 bilhões, queda de 2,4% t/t, mas alta de 16,9% a/a. As despesas com vendas ficaram em R$ 8,0 bilhões, praticamente estáveis t/t, mas 25,0% acima do 1T25, refletindo maior atividade logística e fretes. Já as despesas gerais e administrativas recuaram para R$ 2,5 bilhões (-11,8% t/t; -2,9% a/a), com redução em materiais, serviços e aluguéis. Do lado negativo, as despesas tributárias subiram para R$ 2,5 bilhões (+25,0% t/t; +243,9% a/a), impactadas por programas de anistia dos estados da Bahia e Rio de Janeiro e imposto de exportação sobre petróleo bruto e óleo diesel. O trimestre mostra uma normalização relevante das despesas após o 4T25, mas também reforça que Petrobras carrega ruídos operacionais, tributários e judiciais recorrentes em sua estrutura.

EBITDA. O EBITDA ajustado consolidado foi de R$ 59,6 bilhões, praticamente estável contra o 4T25 (-0,5%) e queda de 2,4% a/a. Já o EBITDA ajustado sem eventos exclusivos foi de R$ 61,7 bilhões, alta de 4,5% t/t e queda de apenas 1,0% a/a. A margem EBITDA ajustada ficou em 48%, alta de 1 p.p. t/t. A melhora recorrente foi impulsionada por maiores vendas de derivados produzidos, menores despesas operacionais e melhor resultado do RTC. O efeito foi parcialmente atenuado por menores exportações de petróleo reconhecidas no trimestre. Em termos de leitura institucional, o EBITDA do 1T26 reforça que a Petrobras segue altamente resiliente, mesmo quando há descasamentos temporais entre produção, embarque e reconhecimento de receita.

Resultado Financeiro. O resultado financeiro líquido foi positivo em R$ 7,9 bilhões, revertendo o resultado negativo de R$ 12,5 bilhões no 4T25. O principal driver foi o ganho de R$ 11,3 bilhões em variações monetárias e cambiais líquidas, incluindo R$ 12,3 bilhões de efeito positivo real x dólar. As despesas financeiras somaram R$ 5,2 bilhões, queda de 16,4% t/t, enquanto as receitas financeiras foram de R$ 1,8 bilhão. Com isso, o lucro líquido atribuível aos acionistas foi de R$ 32,7 bilhões, alta de 109,9% t/t, mas queda de 7,2% a/a. Excluindo eventos exclusivos, o lucro líquido foi de R$ 23,8 bilhões, queda de 7,2% t/t e alta de 0,9% a/a. A diferença mostra que o lucro reportado foi bastante beneficiado por efeitos cambiais e reversão de impairment. Para análise de tese, o lucro recorrente é mais representativo: ele mostra estabilidade anual, mas queda sequencial por conta de defasagens de receita e maior carga tributária.

Endividamento. A dívida bruta encerrou o 1T26 em US$ 71,2 bilhões, alta de 2,0% t/t e 10,4% a/a, refletindo captações de US$ 1,1 bilhão no período. A dívida líquida foi de US$ 62,1 bilhões, alta de 2,5% t/t e 10,8% a/a. Apesar disso, a relação dívida líquida/EBITDA ajustado permaneceu praticamente estável, em 1,43x, contra 1,42x no 4T25 e 1,45x no 1T25. O custo médio da dívida ficou em 6,8% a.a., levemente acima dos 6,7% do 4T25, enquanto o prazo médio caiu para 11,33 anos. A estrutura de capital segue confortável e compatível com a forte geração de caixa da companhia. O ponto de atenção permanece no ciclo de Capex: quanto maior a execução de investimentos, menor a folga para dividendos extraordinários e maior a necessidade de preservar disciplina financeira – claro, que com esse nível de brent, esses avisos não devem ser tão levados a sério, ao menos no curto prazo.

Investimentos mais altos. Os investimentos totalizaram US$ 5,1 bilhões no 1T26, queda de 19,1% t/t, mas alta de 25,6% a/a. O segmento de E&P concentrou 87,4% do Capex, com US$ 4,5 bilhões, queda de 12,9% t/t e alta de 27,4% a/a. A queda sequencial reflete a base elevada do 4T25, marcada pela nacionalização da P-78 e maiores dispêndios exploratórios na Margem Equatorial. Na comparação anual, o aumento decorre de maiores investimentos nos sistemas de produção de Búzios e Sépia, além da revitalização de Marlim. Em RTC, o Capex foi de US$ 503 milhões, queda de 34,2% t/t, mas alta de 24,4% a/a, com destaque para RNEST e Polo Boaventura. Em Gás e Energias de Baixo Carbono, os investimentos foram de US$ 68 milhões, queda de 62,0% t/t, mas alta de 23,7% a/a. O início antecipado da P-79 em maio de 2026, com capacidade de 180 mil bpd e potencial de ampliar a oferta de gás em até 3 milhões de m³/dia via Rota 3, reforça a execução operacional da companhia.

Geração de caixa. O fluxo de caixa livre foi de R$ 20,1 bilhões, alta de 3,8% t/t, mas queda de 22,9% a/a, refletindo menor desembolso de investimentos em relação ao 4T25, mas ainda um ciclo de Capex elevado. A companhia aprovou R$ 9,0 bilhões em proventos relacionados ao resultado do trimestre (R$0,70/ação ou rendimento 1,5%). Como mencionado anteriormente, assim como o trimestre ainda não refletiu os preços mais altos do brent, o mesmo pode ser dito dos dividendos. Imaginamos que o próximo trimestre possa ser mais interessante sob esse ponto de vista.

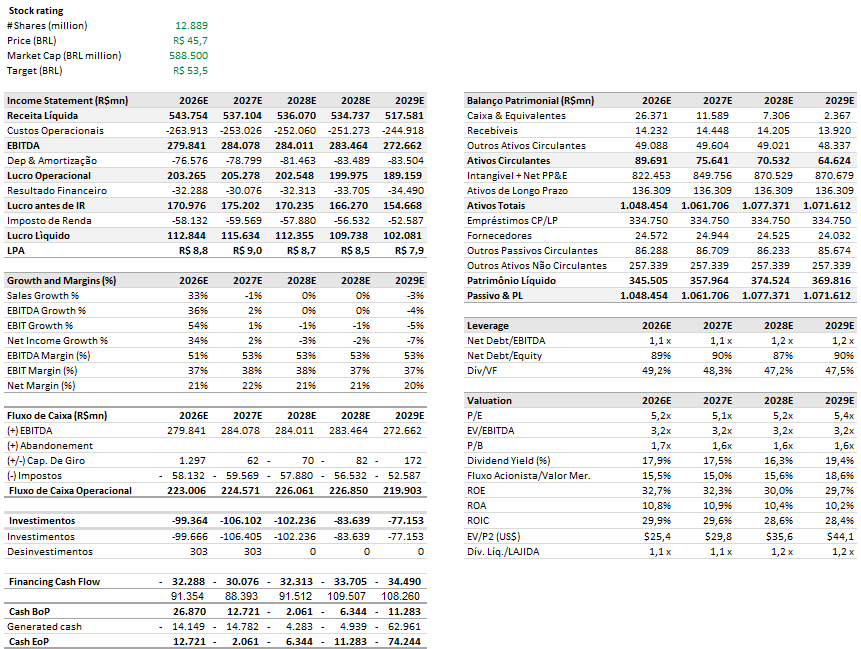

Atualização de Estimativas

Estamos introduzindo o novo preço-alvo para PETR4: R$50/ação. O preço se baseia, principalmente, em uma nova curva de preço do brent (US$85-69 até 2030). Aos atuais níveis de preço, vemos PETR4 negociando com upside limitado em relação ao nosso preço-alvo.