Esperamos que o Banco do Brasil reporte mais um trimestre pressionado pela piora da qualidade dos ativos. Enquanto os principais pares privados seguem sustentando – ou até expandindo – seus níveis de rentabilidade, o BB deve apresentar deterioração adicional frente ao já fraco 4T25, com ROE permanecendo abaixo de 10% mesmo com o suporte regulatório proporcionado pela MP 1.314.

Após um 2025 bastante desafiador, seguimos projetando um 1T26 ainda pressionado, com os indicadores de crédito apontando deterioração adicional nas principais linhas de qualidade de ativos. Na nossa visão, a recuperação tende a ocorrer apenas de forma mais clara ao longo do segundo semestre, especialmente à medida que o ciclo do agronegócio normalize gradualmente.

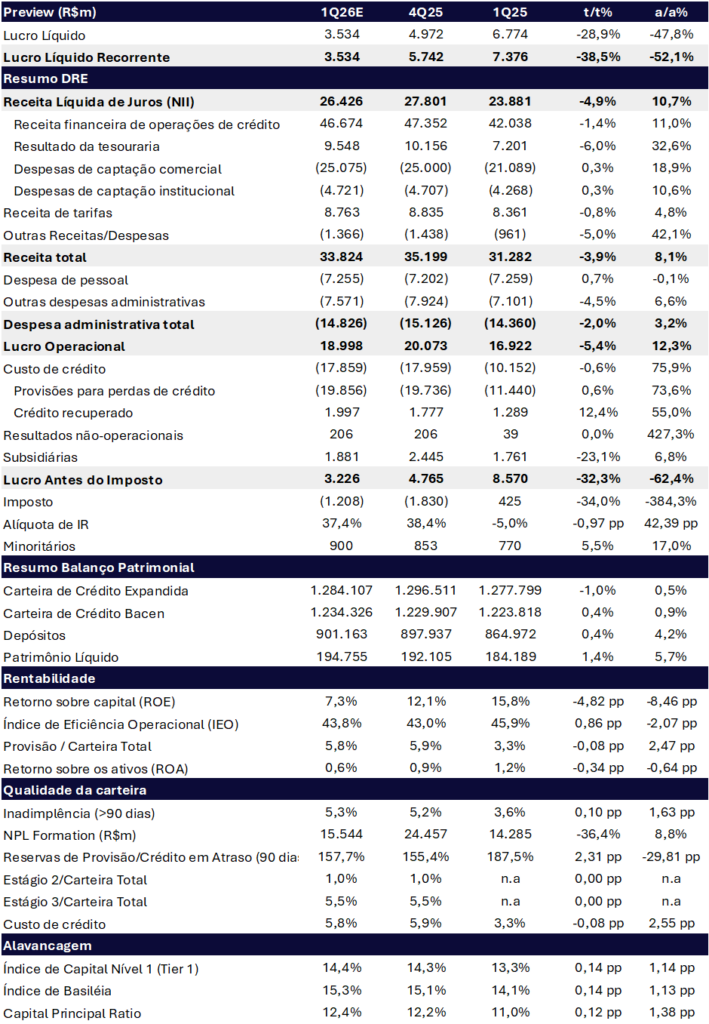

Estimamos lucro líquido de R$ 3,53 bilhões (-28,9% t/t; -47,8% a/a), com ROE recuando para apenas 7,3% (-4,82 pp t/t; -8,46 pp a/a), patamar abaixo do custo de capital do banco.

A Medida Provisória 1.314 – criada para aliviar parcialmente os impactos prudenciais e operacionais ligados ao segmento rural e à implementação da Resolução 4.966 – perdeu validade em fevereiro de 2026. Ainda assim, operações originadas dentro do programa continuam gerando benefícios residuais ao longo do trimestre, embora insuficientes para reverter a pressão sobre a rentabilidade no curto prazo.

A Medida Provisória 1.314, voltada a aliviar o segmento rural, perdeu a validade em fev/26, com R$ 22,6 bilhões em operações contratadas até dez/25. As operações originadas dentro do programa continuam gerando benefícios, embora insuficientes para reverter a pressão sobre a rentabilidade no curto prazo.

O resultado mais fraco deve refletir principalmente dois vetores:

- Margem Financeira (NII) mais pressionada: esperamos operações de crédito ligeiramente mais fracas que no trimestre anterior, além de contribuição menor da tesouraria;

- PDD ainda elevada: o banco possui aproximadamente R$ 7,1 bilhões em exposições relacionadas a empresas em recuperação judicial no segmento rural. Mesmo com parte relevante já provisionada anteriormente, o cenário continua pressionando a dinâmica de provisões e custo de crédito.

Valuation: Múltiplos Continuam Bastante Descontados

Apesar do ambiente operacional adverso, o Banco do Brasil segue negociando a múltiplos bastante deprimidos:

- 0,59x P/VP 2026

- 5,05x P/L 2026e

- 3,71x P/L 2027e.

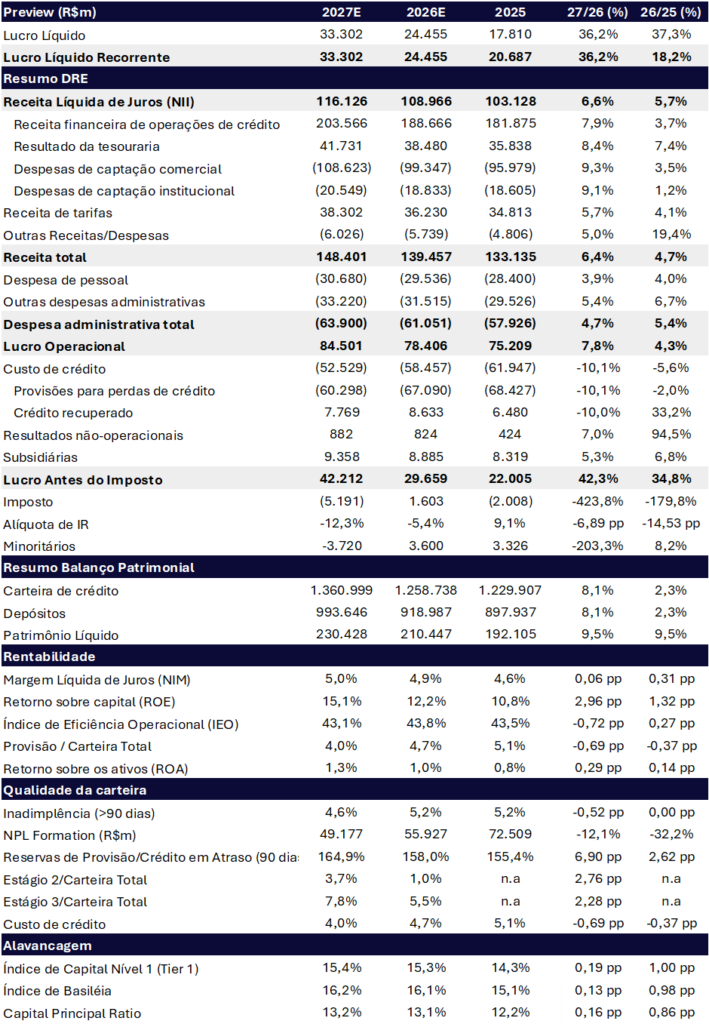

Ainda assim, reiteramos nossa recomendação de MANTER, com preço-alvo de R$ 23,30, implicando em um upside de 8,2%. Nosso valuation assume um ROE sustentável de 15,5%, custo de capital (Ke) de 18,95% e crescimento de 9,5%.

Banco do Brasil (BBAS3) | Prévia 1T26: Queda relevante de lucro

Banco do Brasil (BBAS3) | 2026e e 2027e: Rentabilidade pressionada

Carteira de Crédito: Apetite baixo para risco

A carteira total deve totalizar R$ 1,284 trilhão (-1,0% t/t; +0,5% a/a), a leve queda vem de dinâmica distinta entre segmentos:

- Pessoa Física (PF): deve continuar sendo o principal vetor de crescimento da carteira, sustentada principalmente por linhas com garantia e pelo consignado privado, produtos de menor risco e melhor retorno ajustado ao capital;

- Agronegócio: esperamos crescimento apenas marginal no trimestre, refletindo a sazonalidade típica do 1T. Ainda assim, o apetite segue bastante comedido diante do ciclo de inadimplência ainda pressionado no setor e do elevado volume de recuperações judiciais em andamento;

- Pessoa Jurídica (PJ): projetamos dinâmica flat a levemente negativa, refletindo menor demanda por crédito corporativo, ambiente macroeconômico mais restritivo e postura mais seletiva do banco na concessão.

Na nossa visão, a desaceleração da carteira é consistente com a estratégia atual do Banco do Brasil de priorizar qualidade dos ativos, preservação de capital e controle do custo de crédito, mesmo que isso implique crescimento mais moderado no curto prazo.

Margem Financeira (NII): Pressão sazonal e despesa de captação ainda elevada

Para o 1T26, projetamos margem financeira (NII) mais fraca t/t de R$ 26,4 bilhões (-4,9% t/t; +10,7% a/a), refletindo principalmente: sazonalidade típica mais fraca do primeiro trimestre; menor número de dias úteis; e maior pressão do custo de crédito sobre a rentabilidade das operações.

Os principais componentes esperados são:

- Receita de operações de crédito: R$ 46,7 bilhões (-1,4% t/t; +11,0% a/a);

- Resultado de tesouraria: R$ 9,6 bilhões (-6,0% t/t; +32,6% a/a);

- Despesas de captação: R$ 29,8 bilhões (+0,3% t/t; +17,5% a/a).

As operações de crédito devem ser sustentadas pela resiliência do mix de produtos com garantia, principalmente PF, mesmo com o recuo da carteira. Para 2026, projetamos recuperação, alcançando R$ 188,7 bilhões (+3,7% a/a).

A tesouraria vem mais fraca esse trimestre devido à liquidez mais reduzida em relação ao 4T25. Para 2026 projetamos R$ 38,5 bilhões (+7,4% a/a)

Por outro lado, o custo de captação continua sendo um importante vetor de pressão para a margem financeira no trimestre, especialmente na captação comercial (+0,3% t/t, +18,9% a/a), refletindo o patamar mais elevado da taxa Selic na comparação anual.

Receitas de Serviços: Avanço Moderado

Projetamos receitas com prestação de serviços de aproximadamente R$ 8,8 bilhões no 1T26 (-0,8% t/t; +4,8% a/a).

Na comparação sequencial, a leve retração reflete principalmente a sazonalidade típica do primeiro trimestre e menor quantidade de dias úteis.

Já na comparação anual, vale destacar que a base está mais normalizada em relação aos trimestres anteriores. Isso porque a reclassificação contábil decorrente da Resolução 4.966 — que transferiu parte das tarifas relacionadas ao crédito para a margem financeira — já impactava o 1T25, tornando a comparação a/a mais limpa e comparável.

Qualidade de ativos: 1S26 Ainda Deve Permanecer Pressionado

Projetamos piora sequencial na dinâmica de qualidade dos ativos no 1T26, ainda refletindo os impactos do ciclo mais desafiador do agronegócio e os efeitos da implementação da Resolução 4.966.

Os principais destaques esperados para o trimestre são:

- Custo de Crédito: R$ 17,9 bilhões (-0,6% t/t; +75,9% a/a). Seguimos esperando um primeiro semestre ainda mais pesado, com a melhora da dinâmica de crédito concentrada principalmente no 2S26, à medida que produtores rurais regularizem posições para acessar novas linhas da próxima safra;

- NPL Formation: R$ 15,5 bilhões (-36,4% t/t; +8,8% a/a). Esperamos desaceleração no ritmo de entrada em atraso na carteira agro, refletindo maior foco do banco em clientes adimplentes após a MP 1.314 e uma postura mais conservadora na originação;

- Inadimplência acima de 90 dias (NPL 90+): 5,3% (+0,1 pp t/t; +1,63 pp a/a), ainda pressionada pela inércia dos estágios contábeis da Resolução 4.966 e pelo elevado volume de Recuperações Judiciais em andamento no agronegócio;

Para o ano cheio, seguimos vendo espaço para melhora gradual da dinâmica de provisões, à medida que a carteira do agronegócio apresente recuperação ao longo do ano, especialmente com a regularização financeira de produtores rurais e normalização gradual do ciclo de crédito do setor.

Despesas Administrativas: Abaixo da Inflação

Projetamos despesas administrativas de aproximadamente R$ 14,8 bilhões no 1T26 (-2,0% t/t; +3,2% a/a).

Na comparação sequencial, esperamos uma dinâmica mais favorável refletindo a sazonalidade típica do primeiro trimestre frente ao 4T, período que concentra despesas. Por outro lado, a linha de risco legal deve continuar sendo um detrator relevante para o ano, com despesas acima do patamar observado em 2025, pressionadas principalmente: por processos cíveis, trabalhistas, e casos de maturação mais longa.

Para 2026, projetamos o crescimento das despesas administrativas em +5,4%, próximo do piso do guidance (+5 a 9%).

Imposto e Dividendos: Alíquota bastante positiva

O 4T25 foi beneficiado por uma alíquota efetiva positiva (+38%), puxada por R$1,23 bilhões em JCP e créditos tributários.

Para o 1T26, projetamos um nível semelhante de alíquota: 37,4% (-1,0 pp t/t; +42,4 pp a/a), novamente positiva, sustentada novamente pelo efeito do pagamento de JCP e pela utilização de créditos tributários.

Capital: MP 1.314 Deve Suavizar Pressão Prudencial

Esperamos índices de capital praticamente estáveis no trimestre, sem deterioração adicional relevante. A principal razão é o efeito positivo esperado da Medida Provisória 1.314, que deve ajudar a suavizar o ajuste prudencial relacionado à implementação da Resolução 4.966 do Banco Central.

A MP altera o tratamento regulatório de créditos tributários e provisões associados à nova regra contábil, reduzindo o impacto negativo sobre o capital regulatório — especialmente no CET1. Na prática, a medida permite uma compensação mais favorável dos créditos tributários gerados pela implementação da 4.966, diminuindo o montante que precisaria ser deduzido do patrimônio de referência.

Estimamos um potencial alívio de aproximadamente R$ 12–13 bilhões em capital regulatório para o Banco do Brasil, reduzindo significativamente a pressão prudencial esperada para os próximos anos.

Como já havíamos antecipado em nossa prévia do 2T25, o Banco do Brasil deve enfrentar ao longo de 2026 uma pressão adicional estimada em cerca de -105 bps no CET1, composta principalmente por:

- fim do programa CGPE (-60 bps);

- segundo ano de impacto da Resolução 4.966 (-25 bps);

- devolução de instrumentos híbridos (-10 bps);

- e aumento do risco operacional regulatório (-10 bps).

A administração trabalha com meta interna de manter o capital principal próximo de 11%, patamar já atingido em 2025. Nesse contexto, a MP 1.314 surge como instrumento importante para compensar parte relevante dessa pressão. Caso o banco consiga originar próximo ao limite de aproximadamente R$ 10 bilhões com recursos próprios dentro da nova estrutura, entendemos que o impacto negativo sobre o capital pode ser amplamente neutralizado.

A geração orgânica de capital deve ser mais modesta no trimestre, em linha com um lucro mais fraco, mas a desaceleração da carteira de crédito tende a limitar o consumo de RWA. O Capital Principal deve fechar em 12,4% (+0,12 pp t/t; +1,38 pp a/a), mantendo folga confortável acima dos mínimos regulatórios.