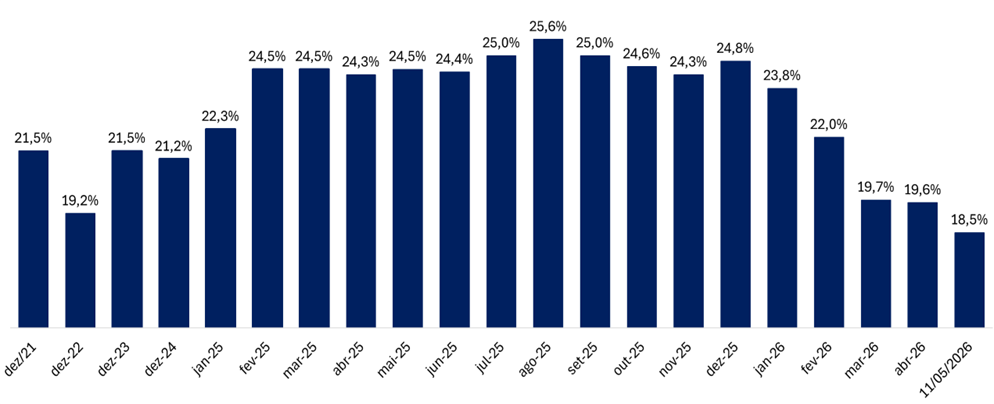

Ao longo dos últimos trimestres, nossa tese de fechamento do desconto da Itaúsa em relação à sua soma das partes (SOTP) vem se materializando. O desconto, que já superou 25%, caiu para aproximadamente 18,2% atualmente. Ainda enxergamos espaço para compressão adicional, embora entendamos que a parcela mais óbvia desse movimento já tenha ocorrido.

A discussão agora passa a ser: qual seria um nível “justo” de desconto para a holding? Algo próximo de 15%? Ou até menos? Por um lado, a presença de ativos não listados no portfólio naturalmente justifica algum nível de desconto adicional frente a holdings puramente líquidas. Por outro, entendemos que o patamar atual ainda não reflete integralmente:

- a listagem de ativos destravando valor;

- a melhora operacional das investidas;

- a redução gradual da alavancagem da holding;

- e o fim da ineficiência fiscal, catalisador estrutural que se aproxima.

O principal deles continua sendo o fim da ineficiência fiscal associada à incidência de PIS/Cofins sobre JCP da holding, aprovado dentro da Reforma Tributária por meio da Lei Complementar 204/23, sancionada em janeiro de 2025 e com vigência prevista para 2027.

Na prática, a mudança elimina um importante custo estrutural da holding, melhorando sua eficiência tributária e reduzindo parte relevante do desconto historicamente aplicado pelo mercado. Em nossa avaliação, apenas essa ineficiência fiscal poderia justificar algo entre 7%–9% do market cap da companhia.

À medida que o mercado passa a incorporar gradualmente essa nova dinâmica, acreditamos que o desconto tende a convergir para níveis estruturalmente mais baixos e mais próximos de um patamar “justo” para a holding.

O resultado do 1T26 reforça essa leitura. As principais investidas seguiram apresentando resultados sólidos, enquanto a holding continuou avançando em sua agenda de desalavancagem, melhorando o perfil da dívida e reduzindo gradualmente seus custos financeiros estruturais.

Itaúsa | Desconto em Relação a Soma das Partes (SOTP): Desconto finalmente fecha, mas ainda há espaço para mais

Destaques do 1T26:

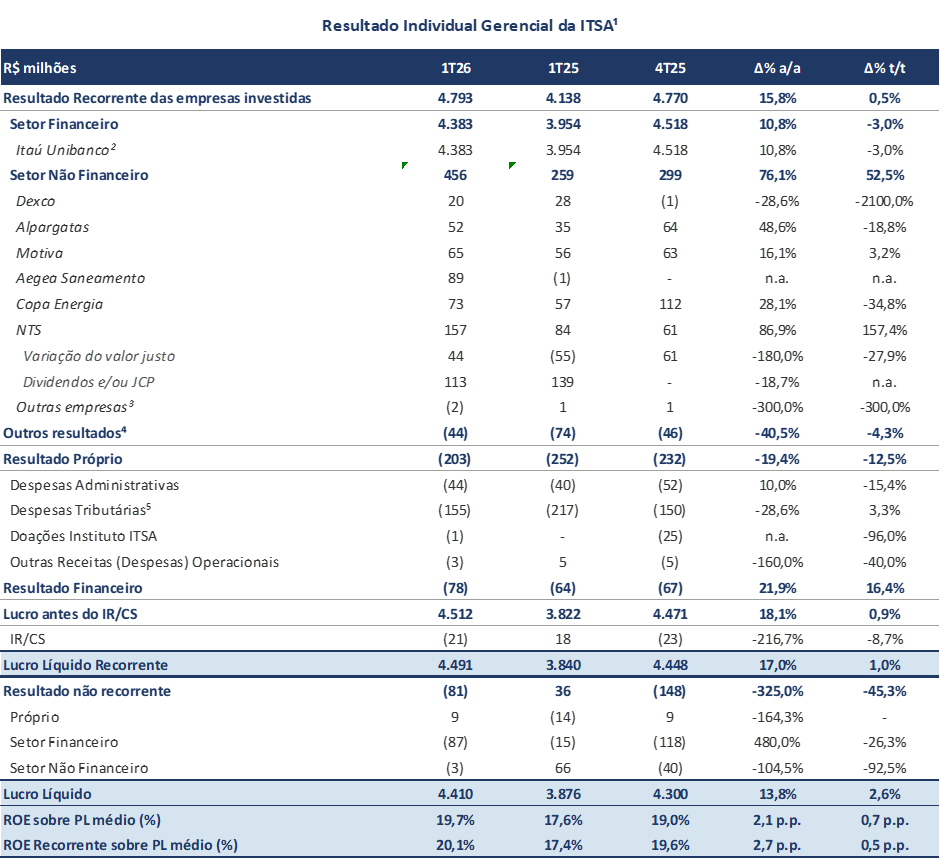

O 1T26 reforçou a trajetória de melhora consistente dos resultados da Itaúsa, que alcançou lucro líquido recorrente de R$ 4,49 bilhões no trimestre (+1,0% t/t; +17,0% a/a), com evolução das investidas não-financeira evoluindo mais que o Itau.

Itaú Unibanco (ITUB4/ITUB3)

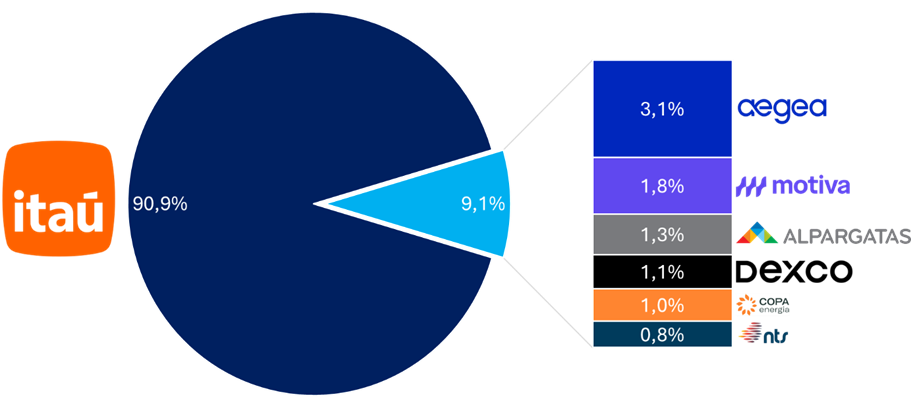

O banco entregou lucro líquido recorrente de R$12,3 bilhões (-0,3% t/t; +10,4% a/a), com ROE de 24,8% (+2,3pp a/a) – resultado sólido mesmo em um primeiro trimestre sazonalmente mais fraco, com dois dias úteis a menos. Inadimplência estável em 1,9% pelo segundo trimestre consecutivo e índice de eficiência avançando para 38,6% (-2,4pp a/a). O banco segue como principal ativo da holding, respondendo por cerca de 91% do valor da SOTP.

Setor Não Financeiro

As investidas não financeiras seguiram apresentando evolução operacional relevante, contribuindo com R$ 456 milhões para o resultado da holding (+52,5% t/t; +76,5% a/a).

Os principais destaques foram:

– Motiva (MOTV3): Lucro Líquido Ajustado +16,3% a/a; tráfego crescendo em todas as plataformas; Fernão Dias iniciou operação em abril, reforçando a escala da plataforma.

– Dexco (DXCO3): Lucro Líquido Ajustado: -24,9% a/a; FCL positivo em R$235 milhões, alavancagem recuando para 2,99x; Madeira com EBITDA recorde; Revestimentos ainda pressionado, mas melhorando

– Alpargatas (ALPA4): Lucro Líquido +44,8%; Números avançando no Brasil e na maior parte das operações internacionais;

– Aegea: Lucro Líquido Recorrente: +16,3% a/a; EBITDA recorrente +65,3% a/a; alavancagem em 3,9x com foco em desalavancagem; Reapresentação contábil sem impacto em caixa; acordo de leniência já endereçado; IPO adiado

– Copa Energia: Lucro líquido recorrente: +27,3% a/a; Alavancagem confortável em 0,5x; Única não-financeira a declarar proventos à Itaúsa no trimestre (R$23 milhões)

– NTS: Lucro líquido: -10,1% a/a; Desempenho pressionado por vencimento de contrato legado e IGP-M negativo; Contribuição à Itaúsa de R$157 milhões (+87% a/a) via dividendos e variação positiva no valor justo

Composição da Holding: Itaú continua como âncora, mas diversificação cresce (market cap e/ou valor livro)

Resultado Individual Gerencial da Itaúsa: Desempenho melhor em todas as investidas não financeiras

Preço-Alvo e Upside Potencial para Itaúsa (ITSA4)

Nossa preferência pela Itaúsa não reflete necessariamente uma visão de superioridade estrutural em relação ao Itaú Unibanco, mas sim o entendimento de que, nos preços atuais, a holding oferece uma forma mais eficiente de capturar a tese do banco.

Além da exposição predominante ao Itaú, a Itaúsa combina:

- desconto relevante em relação à soma das partes (SOTP);

- potencial de redução da distorção fiscal da holding;

- e dividend yield aproximadamente 12% superior ao do próprio ITUB4.

Com a aprovação da Reforma Tributária e a perspectiva de eliminação da ineficiência fiscal a partir de 2027, acreditamos que o desconto da holding tende a convergir gradualmente para níveis mais razoáveis ao longo dos próximos anos.

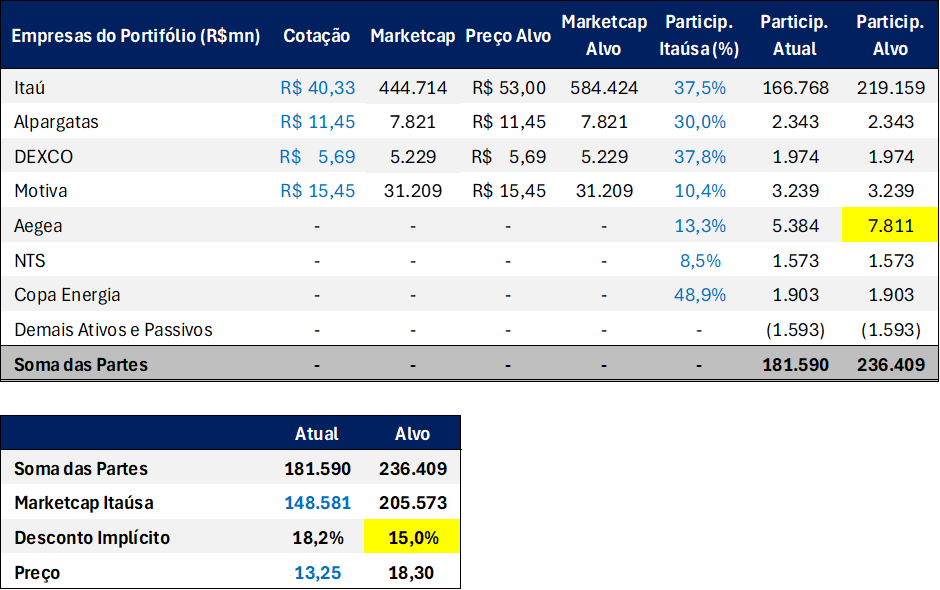

Nosso preço-alvo para a Itaúsa parte do target de R$ 53,00 para ITUB4 e incorpora:

- redução do desconto da holding para 15% em relação ao SOTP;

- convergência das ações PN da Aegea ao valor implícito das ONs;

- continuidade da desalavancagem da holding e melhora do fluxo estrutural de caixa.

Com essas premissas, chegamos a um preço-alvo de R$ 18,30 para ITSA4, implicando potencial de valorização de aproximadamente 38,0% frente ao último fechamento.

Desconto de Holding: Upside de ITUB4 + reprecificação da Aegea + fechamento parcial do desconto sustentam o target de ITSA4

Desconto da Holding: Movimento de fechamento já começou

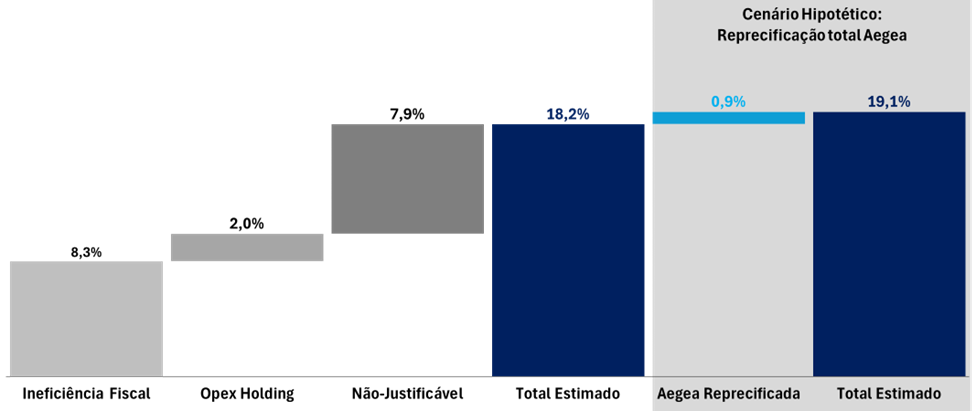

O desconto da Itaúsa em relação à sua soma das partes (SOTP) recuou para aproximadamente 18,2%, após ter atingido quase 26% ao longo de 2025. Na nossa leitura, esse movimento já reflete o início da precificação, pelo mercado, do fim da ineficiência fiscal aprovado dentro da Reforma Tributária.

Ainda assim, o desconto atual permanece acima do intervalo que a própria administração considera razoável — entre 15% e 17% — sugerindo que ainda existe espaço relevante para compressão adicional.

Parte desse desconto é naturalmente justificável. Ao investir via holding, o acionista passa a carregar:

- uma camada adicional de custos;

- menor liquidez relativa;

- e potenciais ineficiências tributárias e financeiras,

quando comparado ao investimento direto nas empresas investidas — especialmente no Itaú Unibanco.

No caso da Itaúsa, porém, conseguimos explicar estruturalmente apenas cerca de 10,3 pp do desconto atual através de fatores efetivamente mensuráveis:

- 8,3 pp relacionados à ineficiência fiscal;

- e aproximadamente 2,0 pp associados ao custo operacional da holding.

Isso implica que os 7,9 pp restantes não possuem uma justificativa estrutural clara na nossa visão, reforçando a assimetria positiva do papel e a possibilidade de continuidade do fechamento do desconto ao longo dos próximos anos, até maior que os 15% mencionados.

Composição do Desconto: O fim da ineficiência fiscal e reprecificação total da Aegea como catalisadores

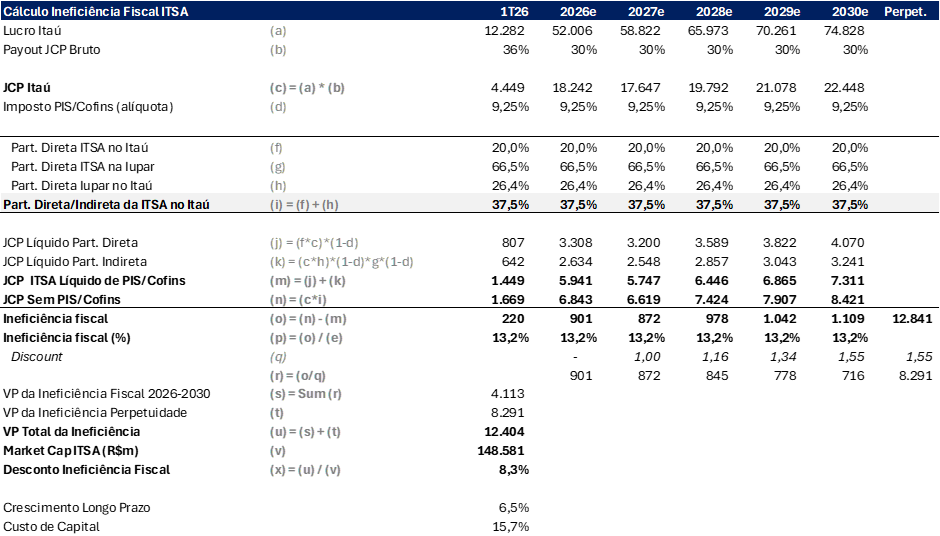

Ineficiência Fiscal (8,3pp): Principal componente do desconto da Holding

A incidência de PIS/Cofins sobre os juros sobre capital próprio (JCP), agravada pela estrutura em cascata entre IUPAR e Itaúsa, eleva a perda efetiva da holding para aproximadamente 13,2% sobre o valor bruto distribuído, patamar significativamente acima da alíquota nominal de 9,25%.

Estimamos que essa ineficiência fiscal tenha consumido cerca de R$ 220 milhões apenas no 1T26 e consuma R$ 901 milhões durante o ano.

Em nossa avaliação, o valor presente dessa distorção fiscal é de aproximadamente R$ 12,4 bilhões, equivalente a cerca de 8,3 pp do valor de mercado atual da Itaúsa — explicando, sozinho, mais da metade do desconto atual da holding em relação à soma das partes.

A aprovação da Reforma Tributária representa um catalisador estrutural extremamente relevante para a tese, uma vez que elimina integralmente essa ineficiência a partir de 2027.

Na nossa visão, o mercado ainda não precificou totalmente essa mudança estrutural, o que reforça a tese de continuidade do fechamento gradual do desconto da holding ao longo dos próximos anos.

Ineficiência Fiscal: Valor presente da distorção ainda explica parte relevante do desconto da Holding

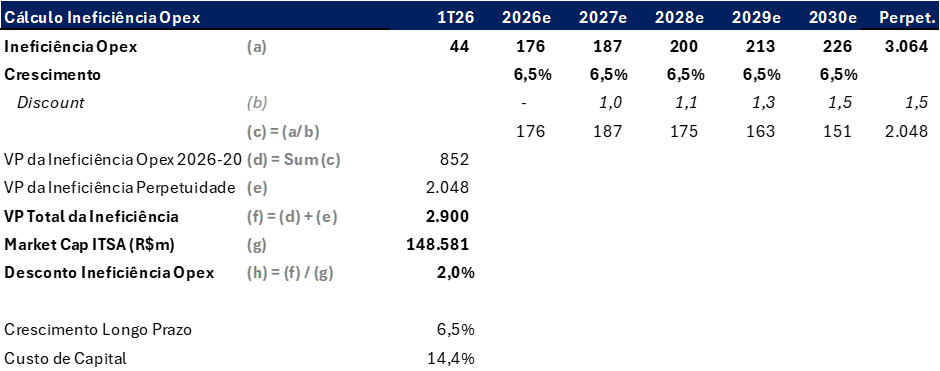

Custo Operacional (2,0pp): Estrutura leve e progressivamente menos relevante

Diferentemente da ineficiência fiscal – que deve ser eliminada com a Reforma Tributária a partir de 2027 – o Opex representa um custo estrutural e permanente da existência da holding. Ainda assim, entendemos que seu impacto econômico é relativamente limitado.

Estimamos que o valor presente das despesas operacionais da Itaúsa seja de aproximadamente R$ 2,9 bilhões, equivalente a cerca de 2,0 pp do valor de mercado atual da companhia.

Além disso, à medida que:

- os dividendos das investidas não financeiras cresçam;

- a holding continue reduzindo alavancagem;

- e o fluxo estrutural de caixa melhore,

o peso relativo desse custo tende a se tornar progressivamente menos relevante dentro da tese de investimento.

Custo Operacional: Valor Presente do Opex

Fluxo de Caixa da Holding e Subscrição: Convergência gradual, mas ainda insuficiente

Como a Itaúsa repassa praticamente integralmente os dividendos recebidos do Itaú Unibanco aos seus próprios acionistas, a holding não retém fluxo relevante dessa principal investida para cobrir seus custos estruturais. Isso cria uma dependência relevante dos dividendos provenientes das investidas não financeiras para financiar:

- a ineficiência fiscal da holding;

- o Opex;

- e o resultado financeiro negativo decorrente do endividamento.

Em 2024 e 2025, esse fluxo ainda permaneceu insuficiente para cobrir integralmente essas despesas estruturais, o que acabou motivando a oferta de subscrição anunciada em fevereiro de 2025.

Ao longo de 2025, os proventos recebidos das investidas não financeiras avançaram de forma relevante para R$ 822 milhões (+129% a/a), beneficiados tanto pela melhora operacional das investidas quanto por antecipações de dividendos ligadas às discussões sobre aumento da tributação sobre dividendos. Ainda assim, o montante permaneceu abaixo da combinação entre:

- ineficiência fiscal da holding;

- despesas operacionais;

- e resultado financeiro negativo,

que juntos totalizaram aproximadamente R$ 1,17 bilhão no período.

Dividendos: Itaúsa oferece prêmio de yield em relação ao Itaú

A Itaúsa oferece dividend yield projetado de 8,3% – prêmio de 12,2% em relação aos 7,38% estimados para o Itaú – reforçando a holding como a forma mais eficiente de capturar o fluxo de dividendos do banco com maior retorno corrente.

Dividend Yield: Itaúsa com Prêmio de 12,2% sobre o Itaú