O Banco do Brasil reportou um 1T26 fraco, mas em linhas gerais amplamente esperado. Mas, o principal destaque negativo ficou para a revisão substancial do guidance de 2026 — anunciado há apenas três meses — refletindo uma deterioração mais intensa e prolongada do custo de crédito, especialmente no agronegócio. Na prática, a revisão reforça que o processo de normalização do ciclo rural deve ser mais lento do que o próprio banco e o mercado antecipavam inicialmente.

Diante disso, esperamos uma reação negativa do mercado, principalmente pela piora relevante nas expectativas de rentabilidade e pela elevação das incertezas em torno da recuperação da qualidade dos ativos ao longo de 2026.

O Banco do Brasil reportou um 1T26 fraco, mas em linhas gerais, amplamente esperado. A pior notícia deve ficar com a substancial revisão no recém anunciado guidance de 2026 para baixo, puxada por uma piora relevante no custo do crédito, indicando ainda uma alta incerteza na recuperação do ciclo do crédito rural.

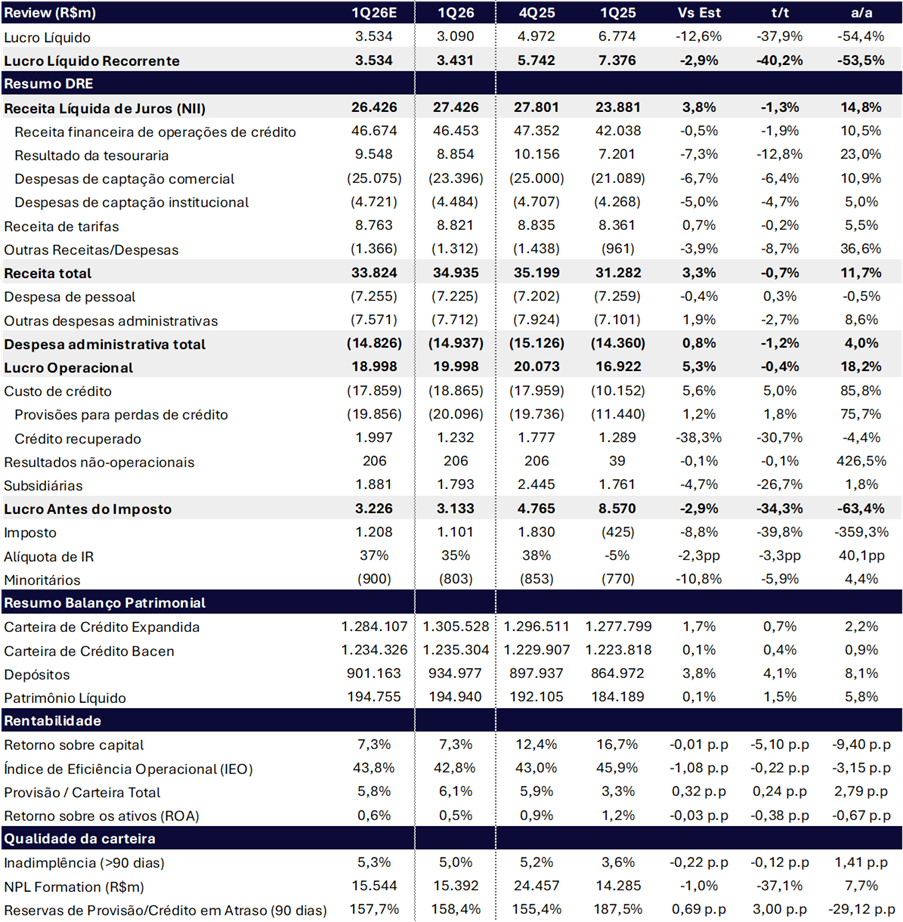

O lucro líquido ajustado totalizou R$ 3,4 bilhões no 1T26 (-2,9% vs estimado; -40,2% t/t; -53,5% a/a), ainda sustentado, em grande parte, por efeitos tributários positivos no trimestre. O resultado permaneceu fortemente pressionado pela contínua deterioração do custo de crédito, que somou R$ 18,9 bilhões no 1T26 (+5,0% t/t; +85,8% a/a), refletindo principalmente:

- o elevado volume de recuperações judiciais no agro;

- os efeitos da Resolução 4.966;

- e mudança do mix da carteira, com maior crescimento relativo em linhas de Pessoa Física mais intensivas em provisionamento.

O ROE recuou para apenas 7,3% (-5,1 pp t/t; -9,4 pp a/a), patamar muito abaixo do histórico não tão distante de 20%; dos pares incumbentes privados; e do próprio custo de capital do banco.

A deterioração segue concentrada principalmente nas linhas ligadas à qualidade dos ativos, enquanto a recuperação continua dependendo da normalização gradual do ciclo do agronegócio — algo que, na nossa visão, dificilmente deve ocorrer antes do 2S26.

A qualidade do resultado permanece fragilizada, o lucro antes de impostos (EBT) totalizou R$ 3,1 bilhões (-34,3% t/t; -63,4% a/a), evidenciando que o resultado final foi fortemente beneficiado por uma alíquota efetiva positiva de +35%, impulsionada pelo pagamento de R$ 866 milhões em JCP e créditos tributários.

A Medida Provisória 1.314, voltada a aliviar o segmento rural, perdeu a validade em fev/26, com R$ 37,9 bilhões em operações. As operações originadas dentro do programa continuam gerando benefícios, embora insuficientes para reverter a pressão sobre a rentabilidade no curto prazo.

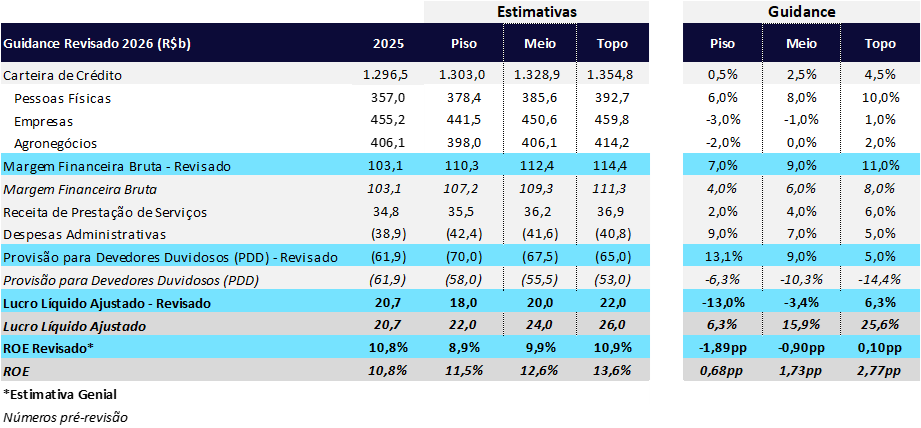

Guidance 2026: Piora Relevante no Custo do Crédito Aumenta Incertezas

A revisão do guidance foi bastante negativa e reforça nossa visão de que a recuperação do Banco do Brasil deve ocorrer de forma mais lenta e volátil do que o mercado antecipava.

O banco revisou três linhas principais do guidance de 2026:

- (-) custo do crédito: elevado de R$ 53–58 bilhões para R$ 65–70 bilhões;

- (-) lucro líquido ajustado: reduzido de R$ 22–26 bilhões para R$ 18–22 bilhões;

- (+) margem financeira bruta: elevada de 4–8% para 7–11%.

As demais linhas foram mantidas.

Na prática, a revisão sinaliza que:

- a pressão na qualidade dos ativos deve permanecer elevada por mais tempo;

- o processo de normalização do agro continua bastante incerto;

- e a recuperação da rentabilidade deve ser significativamente mais lenta do que o inicialmente esperado pelo mercado e pelo próprio banco há apenas alguns meses.

Mesmo no melhor ponto do novo guidance, o ROE implícito fica próximo de apenas 10,9%, ainda abaixo do custo de capital e muito distante dos níveis históricos de rentabilidade da franquia.

A justificativa para a revisão também preocupa, pois os principais vetores de pressão seguem sem sinais claros de reversão no curto prazo:

- as recuperações judiciais no agro continuam elevadas;

- o fluxo de novos casos segue pressionado;

- grande parte dos vencimentos até julho ainda está associada a safras anteriores a jul/25, consideradas de pior qualidade;

- deterioração adicional observada também nas carteiras de Pessoa Física e Pessoa Jurídica.

Ou seja, além da pressão estrutural do agronegócio, a própria composição atual do crescimento da carteira continua pressionando a dinâmica de provisionamento.

Guidance revisado 2026: Revisão Reduz Lucro e Eleva Pressão no Custo do Crédito

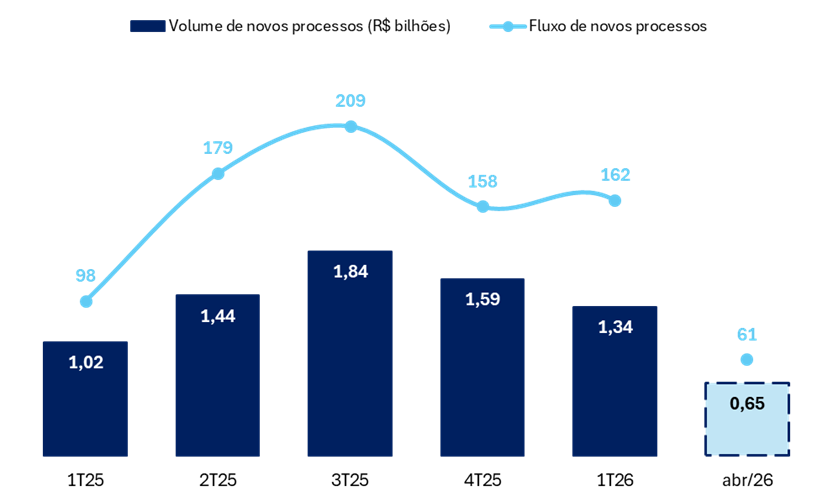

O cenário do agro permanece particularmente desafiador. As recuperações judiciais seguem sem arrefecimento relevante: foram 162 processos no 1T26, enquanto abril já registrou 61 novos casos — ritmo que, anualizado, retornaria para níveis próximos aos observados no 2T25.

Além disso, a maior parte dos vencimentos relevantes até julho ainda está associada a safras anteriores a jul/25, originadas em um contexto de qualidade de crédito significativamente pior.

Outro ponto importante é que o crescimento da carteira segue concentrado em Pessoa Física (+7,8% a/a), segmento que responde por aproximadamente 49% do fluxo de perda esperada do banco e exige níveis mais elevados de provisionamento. A combinação desses fatores ajuda a explicar por que o guidance revisado trouxe uma mensagem significativamente mais cautelosa para 2026.

Agro | Recuperação Judicial: Ainda Sem Sinais Claros de Alívio no Curto Prazo

Banco do Brasil | Resultado 1T26: Custo de Crédito Pressionam

Valuation: Múltiplos Descontados Refletem Rentabilidade Estruturalmente Mais Baixa e Recuperação Mais Lenta

Com o novo guidance apontando para um ROE próximo de 10% em 2026 — patamar significativamente abaixo do custo de capital do banco — entendemos que as ações do Banco do Brasil devem continuar negociando abaixo de 1x valor patrimonial por mais tempo.

Na nossa visão, o mercado passou a questionar não apenas a intensidade do ciclo atual de inadimplência, mas também:

- qual será o novo nível estrutural de rentabilidade do banco após a normalização do agro;

- o tempo necessário para recuperação do ROE;

- e o impacto mais permanente da Resolução 4.966 sobre provisões e capital.

Até que exista uma sinalização mais clara de estabilização da qualidade dos ativos e retomada mais consistente da rentabilidade, acreditamos que as ações devem permanecer pressionadas, negociando a múltiplos bastante deprimidos:

- 0,56x P/VP 2026

- 5,95x P/L 2026e (meio do novo guidance)

Por enquanto, reiteramos nossa recomendação de MANTER, com preço-alvo de R$ 23,30, implicando potencial de valorização de aproximadamente 12,2% frente ao último fechamento.

Nosso valuation considera:

- ROE sustentável de 15,5%;

- custo de capital (Ke) de 18,95%;

- e crescimento de longo prazo de 9,5%.

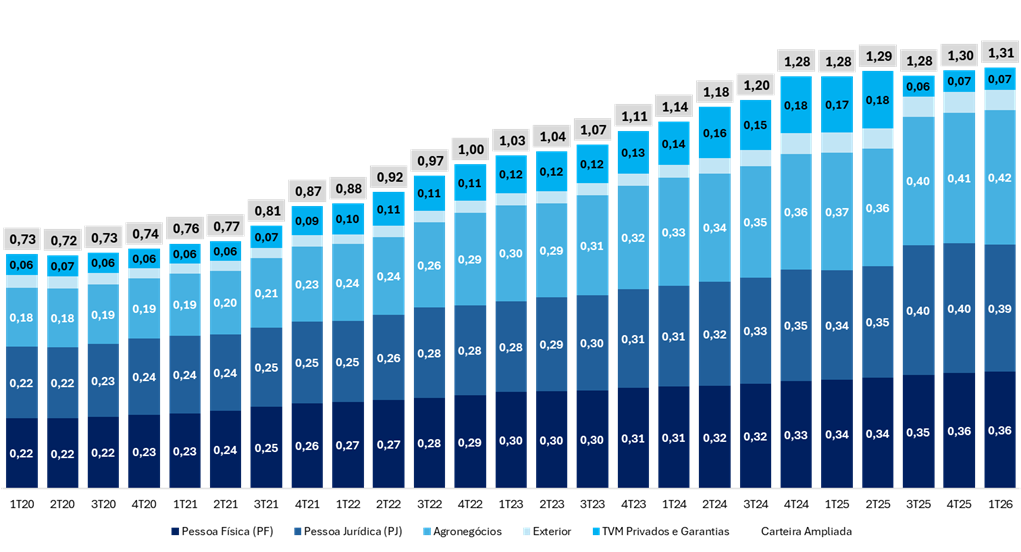

Carteira de Crédito: Crescimento Concentrado em PF e Reperfilamento do Agro

A carteira de crédito expandida do Banco do Brasil totalizou R$ 1,3 trilhão no 1T26 (+1,7% vs estimado; +0,7% t/t; +2,2% a/a), dentro da faixa de 0,5% e 4,5% de crescimento do guidance, refletindo uma postura mais conservadora do banco, especialmente nos segmentos de agronegócio e Pessoa Jurídica, em meio ao ciclo ainda pressionado de inadimplência.

Os principais destaques da carteira foram:

Pessoa Física (PF). R$ 361,8 bilhões (+1,4% t/t; +7,8% a/a):

- a carteira PF segue sendo o principal vetor de crescimento do banco, sustentada por linhas de menor risco e melhor retorno ajustado ao capital;

- cartão de crédito (+1,3% t/t; +22,0% a/a);

- crédito consignado (+1,2% t/t; +7,2% a/a), com forte destaque para o consignado privado, que cresceu de R$ 1,93 bilhão no 1T25 para R$ 11,9 bilhões no 1T26.

Pessoa Jurídica (PJ). R$ 449,0 bilhões (-1,3% t/t; -2,4% a/a):

- a retração da carteira PJ reforça a postura mais seletiva do banco diante do ambiente macroeconômico mais restritivo, juros elevado e da maior cautela na originação de crédito corporativo.

- carteira MPME em R$ 111,4 bilhões (-3,3% t/t; -10,0% a/a);

- grandes empresas em R$ 256,4 bilhões (-1,5% t/t; -1,9% a/a).

Agronegócio. R$ 418,4 bilhões (+3,0% t/t; +3,0% a/a):

- O crescimento da carteira agro foi novamente sustentado pelos programas de renegociação e regularização, enquanto as linhas tradicionais seguem desacelerando de forma relevante. Na nossa visão, isso reforça a estratégia atual do banco de priorizar preservação de capital, redução de risco e melhora gradual da qualidade dos ativos, mesmo à custa de menor crescimento da carteira no curto prazo.

- BB Regulariza Agro em R$ 37,9 bilhões (+68,0% t/t);

- custeio agropecuário em R$ 93,7 bilhões (-2,8% t/t; -14,5% a/a);

- comercialização agropecuária em R$ 5,8 bilhões (-14,3% t/t; -54,1% a/a).

Carteira de Crédito: Crescimento Mais Conservador Reforça Prioridade em Qualidade de Ativos

Receita Líquida de Juros (NII): Surpresa Positiva, Resiliente Mesmo com Tesouraria Mais Fraca

A Receita Líquida de Juros (NII) totalizou R$ 27,4 bilhões no 1T26 (+3,8% vs estimado; -1,3% t/t; +14,8% a/a), resultado melhor que nossas expectativas, sustentado principalmente pela redução das despesas de captação e pela resiliência da margem com clientes, mesmo em um trimestre sazonalmente mais fraco.

O recuo sequencial refletiu principalmente a menor contribuição das receitas financeiras, que totalizaram R$ 55,3 bilhões no trimestre (-3,8% t/t; +12,3% a/a):

Receitas de operações de crédito: R$ 46,4 bilhões (-0,5% vs estimado; -1,9% t/t; +10,5% a/a)

- Pessoa Física: R$ 17,9 bilhões (-1,9% t/t; +10,9% a/a), beneficiada pela estratégia de diversificação do mix e pelo avanço do “Crédito ao Trabalhador”;

- Agronegócio: R$ 11,0 bilhões (-3,4% t/t; +10,7% a/a), ainda pressionado pela desaceleração do crescimento da carteira e pelo ambiente de maior inadimplência.

Resultado de tesouraria: R$ 8,9 bilhões (-7,3% vs estimado; -12,8% t/t; +23,0% a/a), refletindo principalmente um nível de liquidez menor frente ao 4T25. Dentro da tesouraria:

- Resultado com TVM: R$ 8,0 bilhões (-18,5% t/t; +27,2% a/a), impactado pelo efeito calendário e pela retração da TMS.

Por outro lado, as despesas financeiras apresentaram melhora relevante na comparação sequencial, totalizando R$ 27,9 bilhões no 1T26 (-6,1% t/t; +9,9% a/a), beneficiadas principalmente:

- pela redução das captações em LCA;

- menor necessidade de liquidez;

- e efeito calendário.

Os principais componentes foram:

- Despesa de captação comercial: R$ 23,4 bilhões (-6,1% t/t; +9,9% a/a);

- Despesa de captação institucional: R$ 4,5 bilhões (-4,7% t/t; +5,0% a/a).

Apesar da pressão relevante do custo de crédito sobre a margem ajustada ao risco, o NII do trimestre mostrou uma dinâmica operacional um pouco melhor do que o mercado vinha antecipando, especialmente considerando o contexto ainda bastante desafiador do agronegócio e da qualidade dos ativos.

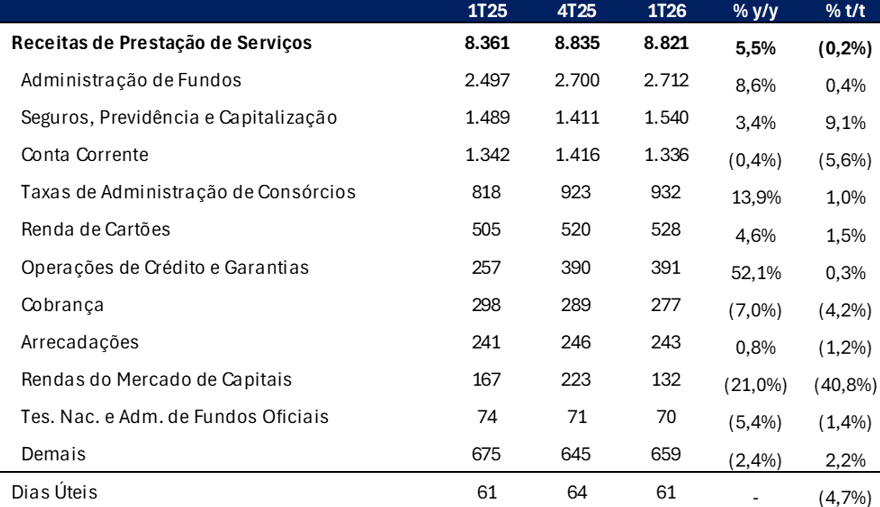

Serviços: Crescimento Ainda Resiliente Mesmo em Trimestre Sazonalmente Mais Fraco

As receitas de prestação de serviços totalizaram R$ 8,8 bilhões no 1T26 (+0,7% vs Est.; -0,2% t/t; +5,5% a/a), resultado levemente acima das nossas expectativas.

A comparação sequencial deve ser analisada à luz da sazonalidade típica do primeiro trimestre, marcada por:

- menor número de dias úteis;

- atividade comercial mais fraca;

- e menor volume transacional frente ao 4T.

Ainda assim, a dinâmica anual segue crescendo mais que a inflação, sustentada principalmente:

- consórcio;

- administração de fundos;

- e operações de crédito e garantias.

Destacam-se:

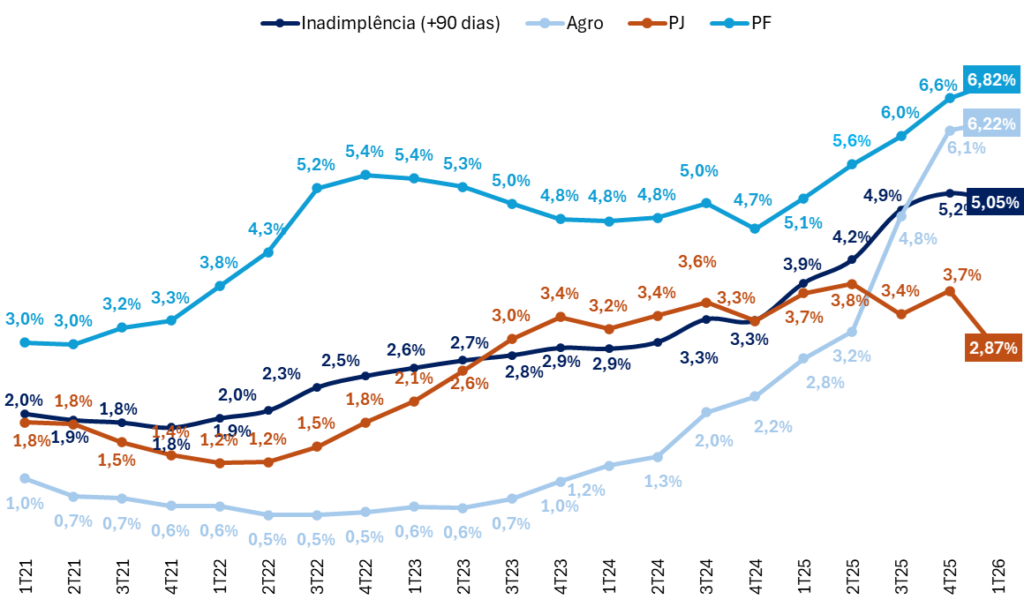

Qualidade dos Ativos: Pressão Continua Elevada

O custo do crédito totalizou R$ 18,9 bilhões no 1T26 (+5,6% vs Est.; +5,0% t/t; +85,8% a/a), acima das nossas expectativas e permanecendo em níveis extremamente elevados. O trimestre ainda refletiu principalmente:

- o ciclo adverso do agronegócio;

- o elevado volume de recuperações judiciais;

- e os efeitos da Resolução 4.966 sobre a dinâmica de provisionamento.

No trimestre, o banco resolveu o caso específico observado no Atacado no 4T25 por meio de cessão de créditos, sem impacto material no resultado.

Seguimos vendo o 1S26 como o período mais pressionado do ciclo de crédito do Banco do Brasil, enquanto a melhora mais consistente tende a se concentrar ao longo do 2S26, à medida que:

- produtores rurais regularizem posições para acesso a novas linhas;

- o ciclo da safra normalize gradualmente;

- e a originação volte a ganhar tração em um ambiente menos estressado.

O indicador de inadimplência acima de 90 dias (NPL 90+) encerrou março/26 em 5,0% (-0,2 pp vs Est.; -0,1 pp t/t; +1,4 pp a/a), ainda pressionado pelos efeitos da Resolução 4.966 e pelo elevado volume de recuperações judiciais.

Vale destacar, porém, que a leve melhora sequencial do indicador foi influenciada principalmente pela cessão de créditos na carteira PJ. Excluindo esse efeito, seguimos observando deterioração nas três principais carteiras do banco: Pessoa Física, Agronegócio, Pessoa Jurídica (ex-cessão).

O índice de cobertura fechou o trimestre em 158,4% (+0,7 pp vs Est.; +3,0 pp t/t; -29,1 pp a/a), permanecendo em nível confortável e indicando postura ainda conservadora na constituição de provisões.

Índice de Inadimplência (+90 dias): Pressão continua concentrada em PF e Agro

Despesas Administrativas: Controle de Custos Segue Relativamente Bom

As despesas administrativas totalizaram R$ 14,4 bilhões no 1T26 (+0,8% vs estimado; -1,2% t/t; +4,0% a/a), permanecendo relativamente controladas e já rodando dentro do guidance de crescimento entre 5% e 9%.

Mesmo em um ambiente ainda pressionado por maiores custos regulatórios, jurídicos e investimentos em tecnologia, a dinâmica do trimestre mostrou comportamento relativamente disciplinado nas principais linhas de despesas.

Os principais destaques foram:

- Despesas de Pessoal: R$ 7,2 bilhões (-0,4% vs Est.; +0,3% t/t; -0,5% a/a), vindo bastante controladas no trimestre, mesmo em um contexto de pressão salarial e maiores provisões administrativas;

- Outras Despesas Administrativas: R$ 7,7 bilhões (+1,9% vs Est.; -2,7% t/t; +8,6% a/a), ainda pressionadas:

- pelo aumento das provisões relacionadas a processos cíveis, fiscais e trabalhistas;

- investimentos em tecnologia e cibersegurança;

- e despesas ligadas à transformação digital e modernização operacional do banco.

Apesar do guidance alto para despesas administrativas, seguimos vendo uma dinâmica relativamente melhor do que a observada na qualidade dos ativos, reforçando que o principal problema do Banco do Brasil neste momento permanece concentrado no custo de crédito.

Imposto: Alíquota Positiva

No 1T26, a linha de imposto apresentou alíquota efetiva positiva de aproximadamente 35% (-2,3 pp vs estimado; -3,3 pp t/t; +40,1 pp a/a), contribuindo positivamente para o lucro líquido do trimestre.

O resultado foi beneficiado principalmente por créditos tributários, benefícios fiscais e pelo pagamento de aproximadamente R$ 866 milhões em Juros sobre Capital Próprio (JCP), mecanismo que segue sendo uma importante ferramenta de eficiência tributária, especialmente em um período ainda bastante pressionado por provisões elevadas e rentabilidade deprimida.

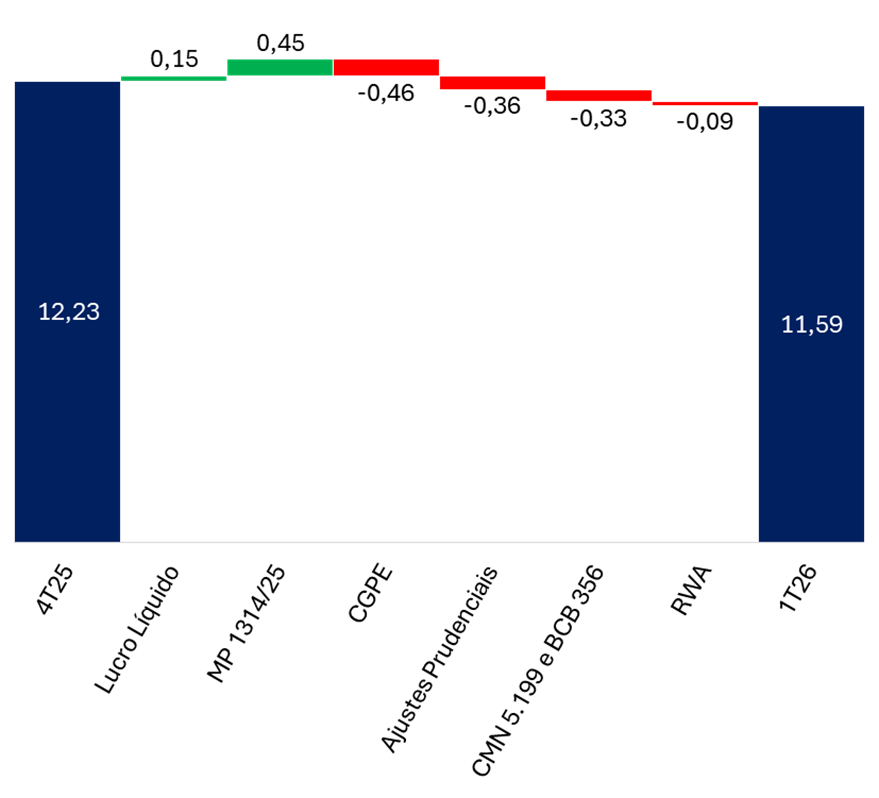

Capital: MP 1.314 Compensa Parte Relevante das Pressões Prudenciais

No 1T26, os índices de capital apresentaram dinâmica relativamente resiliente frente ao ambiente ainda bastante pressionado por provisões elevadas e baixa rentabilidade, sustentados principalmente pelos efeitos positivos da MP 1.314, que adicionou aproximadamente +0,45 pp ao capital principal do Banco do Brasil:

- Capital Principal (CET1): 11,59% (-0,64 pp t/t; +0,62 pp a/a);

- Capital Nível I (Tier 1): 13,59% (-0,67 pp t/t; +0,32 pp a/a);

- Índice de Basileia: 14,23% (-0,90 pp t/t; +0,09 pp a/a).

O principal vetor positivo do trimestre — além da contribuição do lucro líquido (+0,15 pp) — foi justamente o impacto da Medida Provisória 1.314, que permitiu benefício regulatório relevante via reconhecimento de créditos tributários relacionados:

- ao programa BB Regulariza Dívidas Agro;

- e ao Programa BNDES Liquidação de Dívidas Rurais.

O efeito combinado adicionou aproximadamente +0,45 pp t/t ao Capital Principal no trimestre, ajudando a suavizar parte relevante da pressão prudencial esperada para 2026.

Por outro lado, os principais vetores negativos foram:

- fim do programa CGPE (-0,46 pp t/t);

- impactos regulatórios relacionados à CMN 5.199 e BCB 356 (-0,33 pp t/t);

- ajustes prudenciais (-0,36 pp t/t);

- e crescimento dos ativos ponderados pelo risco (RWA) (-0,09 pp t/t).

A MP 1.314 foi fundamental para evitar uma deterioração mais intensa dos índices de capital neste trimestre. Ainda assim, seguimos vendo 2026 como um ano de pressão relevante para geração de capital do banco, especialmente diante:

- do elevado custo de crédito;

- da rentabilidade ainda deprimida;

- e dos impactos graduais da Resolução 4.966 sobre o consumo prudencial de capital.