Conclusão | Seguimos com a recomendação de MANTER para as ações da PRIO3. Em síntese, apesar da clara evolução operacional da companhia (com a entrada de Wahoo, expectativa de produção próxima a 190–200 kbpd e uma base de reservas ainda construtiva) entendemos que o atual nível de preço da ação já captura grande parte desses avanços, bem como o recente movimento de alta do Brent. Sob a ótica de valuation, a companhia negocia a múltiplos ainda atrativos em termos absolutos, mas com upside limitado dentro do cenário base, especialmente considerando a curva atual do petróleo e o impacto pontual relevante no fluxo de caixa em 2026 decorrente do pagamento de Peregrino.

Adicionalmente, a principal variável de sensibilidade do modelo permanece sendo o preço do Brent, hoje fortemente influenciado por fatores exógenos e de difícil previsibilidade, em especial o cenário geopolítico no Oriente Médio. A leitura do mercado de opções reforça essa incerteza ao indicar um regime de risco altamente assimétrico, com prêmio relevante para eventos de alta abrupta no curto prazo, mas expectativa de normalização ao longo da curva. Isso implica que o potencial de valorização adicional da companhia está, em grande medida, condicionado a um cenário mais construtivo para a commodity, o que, por definição, reduz a robustez da tese. Nesse contexto, reforçamos uma postura mais cautelosa: embora a empresa mantenha fundamentos sólidos, forte capacidade de geração de caixa no médio prazo e opcionalidade relevante via dividendos e M&As, não enxergamos margem de segurança suficiente nos níveis atuais para justificar uma recomendação mais otimista. A tese, portanto, permanece dependente de um vetor exógeno (preço do petróleo), o que limita a atratividade do risco-retorno no curto prazo.

Atualização de Estimativas | Preço-Alvo: R$72/ação

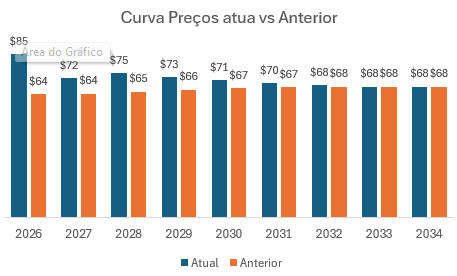

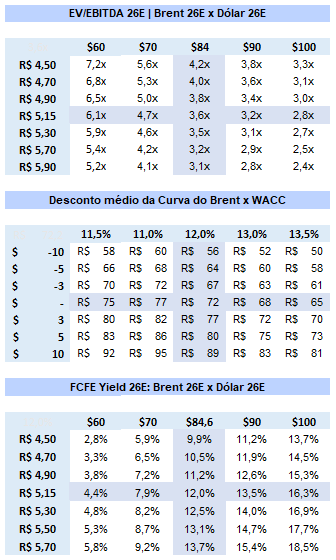

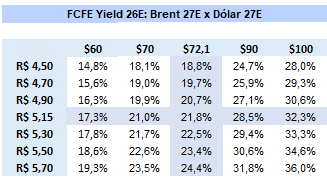

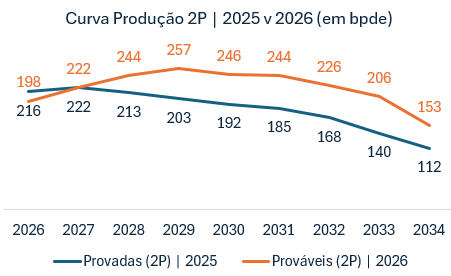

Nosso novo preço-alvo tem como premissas: I) curva de produção 2P de acordo com última certificação de reservas publicada pela empresa referente a Dez/25, II) curva preços do brent US$84-67 2026-2033, III) imposto de exportação de 12% até dezembro/26, IV) WACC 12% e V) US$1=R$5,15. Aos atuais níveis de preço, vemos a empresa negociando 3,6x EV/EBITDA 26E, rendimento de fluxo de caixa 26E de 12% e limitado potencial de valorização considerando os termos atuais. Vale mencionar que essa geração de caixa é “baixa” devido ao pagamento da última parcela do campo de Peregrino no 2º semestre 2026 (c. US$1,1 bilhão). Em 2027 conseguimos ver a geração de caixa em termos normalizado (>20%, interessante, mas não impressionante como no passado e depende do resultado de novas perfurações). Sendo assim, acreditamos que os atuais cotações da Prio já refletem o recente incremento no preço do petróleo vs início de 2026 (quando brent estava negociando em US$60-70) assim como o novo patamar de produção da empresa com entrada do Campo de Wahoo. Em nossa interpretação, a grande variável a ser acompanhada de perto com impactos relevantes sobre nossa estimativa é o preço do brent à medida que o conflito no Oriente Médio segue ativo. Recomendações de compra em empresas de commodities geralmente são suportadas de tal maneira que a recomendação siga fazendo sentido mesmo em caso de queda no preço do brent e não o oposto. Ou seja: a atual cotação da PRIO não entrega margem de segurança para justificar uma recomendação mais otimista.

Nós erramos sobre o Irã

Em nossos últimos relatórios, mencionamos que a possibilidade de fechamento do Estreito de Ormuz era remota tendo em vista a superioridade militar do governo dos Estados Unidos. Pois bem: erramos. Como amplamente divulgado, o Irã conseguiu ter obter o controle do fluxo de embarcações do Estreito de Ormuz. Como consequência, o preço do petróleo chegou a alcançar impressionantes US$115/barril. Após um breve acordo entre os países em conflito, o preço do petróleo brent alcançou US$94/barril e atualmente está em US$95,34/barril. Com o preço do brent estacionando c. US$80/barril até dezembro, a atual curva do preço do petróleo precifica uma razoável normalização do conflito em até dois meses. Sendo assim, a evolução desse tema deve ser acompanhada de perto.

Fonte: Terminal Bloomberg

Preço, Preço, Preço… Se por um lado a empresa finalmente conseguiu entregar o projeto Wahoo e o mercado já interprete produção de 190-200k bpde como factível, o grande desafio em nosso modelo de avaliação está em entender qual preço do brent deve ser considerado em nossas estimativas – afinal de conta, um único twitt do presidente Donald Trump pode alterar significativamente o cenário do brent. Não temos a menor pretensão de considerar em nossas estimativas algum cenário diferente daquele da curva do preço do mercado. Sendo assim, é importante mencionar que não enxergamos upside relevante em nossas estimativas se considerarmos a atual curva do preço do brent. De acordo com nossas estimativas e considerando a curva 2P de produção, encontramos upside relevante para a empresa apenas em caso de ALTA do preço do brent em relação a curva atual. A grande questão aqui é: recomendação de COMPRA baseada na alta do preço da commodity não são usuais – na realidade, boas recomendações se baseiam na eventual QUEDA no preço da commodity e, ainda assim, oferecendo retornos interessantes. Sendo assim, não ficamos confortáveis em alterar nossa recomendação para o papel.

Volumes & Curva de Produção. Escrevemos um relatório sobre o resultado da última certificação de reservas para a Prio (para maiores informaçõs, clique aqui – Prio (PRIO3) | Certificação Jan/26:Uma vez mais, positivo para a tese!). Acreditamos que os dados foram construtivos para tese, principalmente devido a reposição das reservas consumidas. Como principal detrator, citamos a uma curva de produção mais distribuída em relação a certificação de 2025. Considerando a produção alcançada em março/26 e entrada em operação dos quatro campos produtivos de Wahoo, acreditamos que alcançar uma produção de 190-200k bpde em termos médios como muito razoáveis. Sendo assim, apropriamos em nosso modelo a curva de produção 2P em nossas estimativas (aquela com possibilidade de produção de 50-90% de chance).

Fonte: Certificação de Reservas D&M 2026

Dividendos! A política de dividendos da empresa deve ser anunciada no 2º semestre de 2026. Sendo assim, estamos considerando um pay-out de apenas 25% do lucro líquido da empresa para o ano, gerando um rendimento muito modesto. Entretanto, a empresa deve alcançar um geração de caixa livre entre US$2-3 bilhões em 2026-2027. Acreditamos que esse volume seja o suficiente para que a empresa seja generosa no que diz respeito ao pagamento de dividendos e, conjuntamente, suportar novas oportunidades de M&As se considerarmos o valor dos M&As recentes realizados pela empresa (.c US$1-3 bilhões, sempre pagos em estruturas alongadas de pagamento).

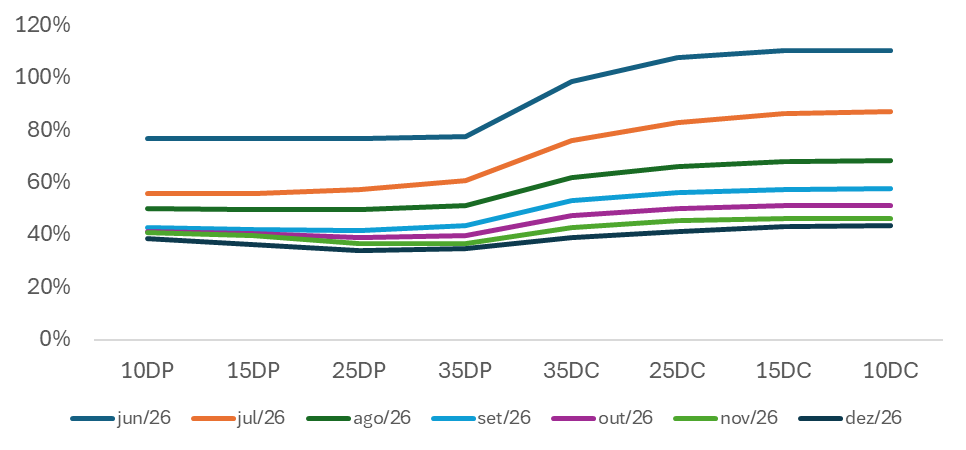

O que o mercado está achando do brent? Para além da análise de mercado futuro do brent (que é razoavelmente óbvia), achamos interessante observar o que o mercado de opções está nos dizendo sobre o mercado de petróleo. A leitura desse grid de volatilidade implícita (por delta) traz alguns sinais bastante claros sobre o posicionamento do mercado e o regime de risco precificado para o petróleo:

1) Skew (“viés”) fortemente inclinado para calls (upside tail)

Existe um call skew extremamente acentuado, especialmente nos vencimentos mais curtos. A diferença observada é de impressionantes 34%.

- Jun/26:

- 10DP (put deep OTM): 77%

- 10DC (call deep OTM): 111%

Interpretação: O mercado está pagando muito mais por proteção contra alta extrema do petróleo do que por quedas. Isso indica um prêmio de risco para eventos de upside, típico de cenários com disrupção de oferta. As puts relativamente “baratas” (volatilidade histórica do petróleo é de 28% vs >80% atualmente) estão precificando um cenário de “queda limitada vs possível alta explosiva”.

2) Term structure da volatilidade em queda e diminuição de skew.

A volatilidade implícita cai de forma consistente ao longo da curva:

- jun/26: ~77%–111%

- jul/26: ~56%–87%

- dez/26: ~34%–44%

O diferencial entre calls e puts reduz bastante:

- jun/26: ~30–35 p.p.

- dez/26: ~5–8 p.p.

Interpretação: Forte concentração de risco no curto prazo. Sendo assim, o mercado precifica um choque transitório e que deve ser absorvido ao longo do tempo. Além disso, a interpretação segue sendo que o evento deve ser de curto prazo. O mercado está comprando proteção contra alta do preço do petróleo tendo em vista o risco de explosão de preços do brent – possível estratégia utilizada por refinarias ou empresas de aviação.

Conclusão | O mercado de opções de petróleo está precificando um regime de risco altamente assimétrico, com:

- Forte prêmio para cenários de alta abrupta (tail risk positivo)

- Volatilidade concentrada no curto prazo

- Normalização gradual ao longo da curva

- Indícios claros de demanda por proteção contra disrupções de oferta

- Esse skew reforça um cenário de opcionalidade positiva embutida nos ativos

DP = Delta Put | DC = Delta Call