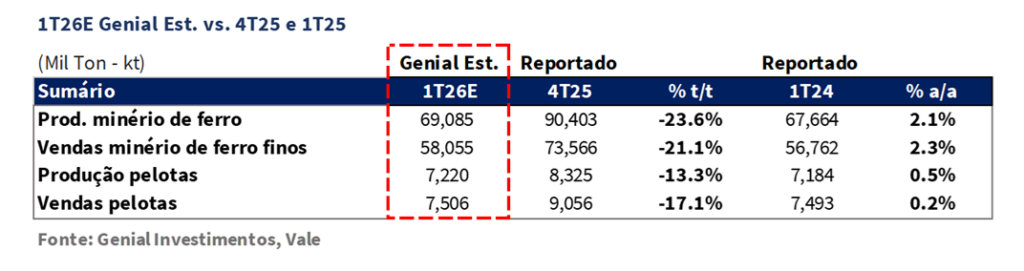

A Vale divulgará seu Relatório deProdução e Vendas do 1T26 em 16/abr., após o fechamento do mercado. Esperamos uma queda sequencial acentuada na produção de minério de ferro (-23% Est. t/t), consistente com o padrão típico do 1T, agravado neste ano por uma temporada de chuvas particularmente intensa (especialmente no sistema sudeste). Por outro lado, os volumes devem ser levemente maiores em base anual (embarques em +2,3% Est. a/a), considerando os ramp-ups de Capanema (MG) e Vargem Grande (MG), adicionando +4–5Mt Est. na produção a/a. O EBITDA Proforma é projetado em US$4,0b Est. (-17,9% t/t; +23,6% a/a), combinando crescimento de dois dígitos a/a com suporte de preços tanto no minério de ferro finos quanto no cobre/níquel pela VBM.

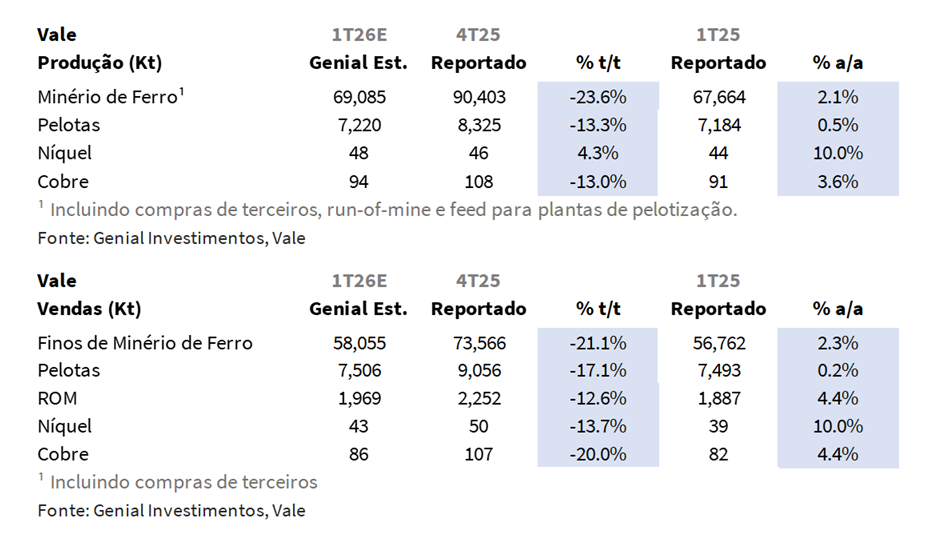

Para detalhar um pouco mais as dinâmicas numéricas, projetamos produção de minério de ferro de 69,1Mt Est. (-23,6% t/t; +2,1% a/a), com o duplo efeito no minério de ferro finos de uma recuperação no preço realizado para US$96,1/t Est. (+0,8% t/t; +3,3% a/a), beneficiando-se do benchmark de 61% Fe (mudando da referência de 62% Fe, como exploramos mais adiante) subindo +US$2/t t/t e uma melhora significativa nos prêmios de produto para +US$3,7/t Est. (vs. +US$1/t t/t), à medida que tanto o Low Lumina quanto o índice Carajás 65% Fe se moveram favoravelmente, e embarques em 58,1Mt Est. (-21,1% t/t; +2,3% a/a), acompanhando de perto a produção com um gap produção-vendas de 2% em linha com os níveis do 1T do ano anterior.

Em pelotas, estimamos produção de 7,2Mt Est. (-13,3% t/t; +0,5% a/a) e embarques de 7,5Mt Est. (-17,1% t/t; +0,2% a/a), refletindo a parada programada em Omã e as disrupções geopolíticas (guerra no Irã) que forçaram o redirecionamento de embarcações na região. Os preços realizados de pelotas devem ficar em US$135,9/t Est. (+3,4% t/t; -3,5% a/a), sustentados por uma melhora combinada de +US$4,5/t da referência de 61% Fe e do spread de 65% Fe vs. 61% Fe, embora o nível absoluto permaneça abaixo em base a/a.

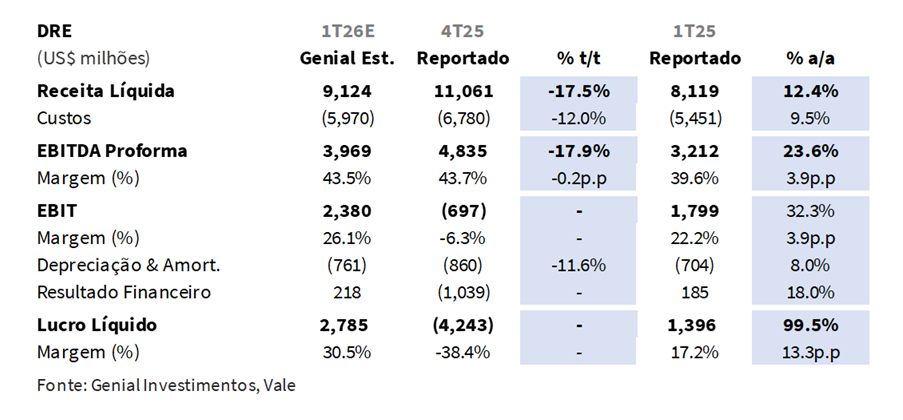

Como resultado, projetamos Receita Líquida consolidada de US$9,1b Est. (-17,5% t/t; +12,4% a/a), impulsionada por preços realizados mais elevados na VBM e sustentada tanto por vendas quanto por preços mais firmes de minério de ferro finos, parcialmente compensados por preços de pelotas mais baixos. No lado dos custos, projetamos C1/t ex-terceiros em US$23,8/t Est. (+12,0% t/t; +13,5% a/a), refletindo o efeito combinado de (i) apreciação da taxa de câmbio USD/BRL, (ii) carryover do CPP (custo de produção) do 4T25 e (iii) o arrasto da desconsolidação da Aliança Energia. Consequentemente, o EBITDA Proforma é projetado em US$4,0b Est. (-17,9% t/t; +23,6% a/a), com margens em 43,5% (-0,2p.p. t/t; +3,9p.p. a/a). Por fim, estimamos um Lucro Líquido de US$2,8b Est. (+99,6% a/a). Esses números permanecem provisórios e serão atualizados após o Relatório de Produção e Vendas da Vale em 16/abr., após o fechamento do mercado. O resultado financeiro será divulgado em 28/abr., também após o fechamento do mercado.

Principais Destaques:

(i) Produção de minério de ferro de 69,1Mt Est. (-23,6% t/t; +2,1% a/a), refletindo a queda sazonal, chuvas intensas no Sistema Norte e manutenção programada, com crescimento a/a sustentado pelos ramp-ups de Capanema (MG) e Vargem Grande (MG); embarques em 58,1Mt Est. (-21,1% t/t; +2,3% a/a); preço realizado em US$96,1/t Est. (+0,8% t/t; +5,8% a/a), com prêmio blended de ~US$3,7/t Est.; (ii) Vendas de pelotas em 7,5Mt Est. (-17,1% t/t; flat a/a), refletindo a manutenção de ~45 dias em Omã e disrupções geopolíticas, com o feed redirecionado para Tubarão (ES); preço realizado em US$135,9/t Est. (+3,4% t/t; -3,5% a/a); (iii) Vendas de níquel em 43Kt Est. (-13,7% t/t; +10,0% a/a); preço realizado em US$17.417/t Est. (+16,0% t/t; +8,1% a/a), acompanhando o LME em US$17.273/t; custo caixa all-in em US$10.805/t Est. (-31% a/a); (iv) Vendas de cobre em 86Kt Est. (-20,0% t/t; +4,4% a/a), com uma grande parada programada em Sossego (PA) para o 2T26E; preço realizado em US$12.665/t Est. (+15,1% t/t; +42,5% a/a); (v) Receita líquida de US$9,1b Est. (-17,5% t/t; +12,4% a/a); (vi) C1/t em US$23,8/t Est. (+12,0% t/t), refletindo os obstáculos do câmbio USD/BRL e CPP e o arrasto da desconsolidação da Aliança; (vii) EBITDA Proforma de US$4,0b Est. (-17,9% t/t; +23,6% a/a), com margem em 43,5% (-0,2p.p. t/t; +3,9p.p. a/a); (viii) Lucro Líquido de US$2,8b Est. (+99,6% a/a), provisório até o Relatório de Produção e Vendas em 16/abr; (ix) No entanto, gostaríamos de enfatizar que, embora haja volatilidade no preço das ações, isso nos parece uma questão macro relacionada à realocação de fundos passivos, e não uma mudança ativa nos fundamentos ou do equity story da companhia. Portanto, reiteramos nossa recomendação de MANTER, com Target Price 12M de US$17,00 ADR (NYSE) e R$90,00 VALE3 (B3), implicando um upside de apenas +3%.

VALE3 Prévia Operacional 1T26: Produção e Vendas

Minério de ferro: Sazonalidade negativa t/t, mas ainda positiva a/a.

Projetamos a produção de minério de ferro totalizando 69,1Mt Genial Est. (-23,6% t/t; +2,1% a/a), refletindo a típica queda sazonal do 4T para o 1T, agravada por uma (i) temporada de chuvas particularmente intensa, típica dos primeiros trimestres, e (ii) suspensão das operações em Fábrica e Viga (MG) devido ao incidente de extravasamento de água (25/jan). Em base anual, acreditamos que a expansão a/a permanece modesta, mas positiva, à medida que as contribuições incrementais dos ramp-ups de Capanema (MG) e Vargem Grande (MG) (+4–5Mt Est. a/a) são parcialmente absorvidas por interrupções relacionadas às chuvas nas frentes de mineração. Observamos que as chuvas foram mais intensas do que no ano anterior, especialmente no sistema sudeste.

No lado da comercialização, estimamos os embarques de minério de ferro finos em 58,1Mt Genial Est. (-21,1% t/t; +2,3% a/a), acompanhando de perto a produção com um gap produção-vendas em linha com os níveis do ano anterior (~2% Est.), já que a companhia tipicamente drena estoques nos primeiros trimestres. Ao contrário da dinâmica de estoques observada no 2S25 (acúmulo de 6,3Mt), neste trimestre esperamos uma relação mais sazonal entre produção e vendas, com algum nível de liberação de estoques.

Finos de Minério de ferro: Preço acelera; prêmios melhoram.

Nosso modelo aponta para um preço realizado de US$96,1/t Genial Est. (+0,8% t/t; +5,8% a/a), refletindo uma modesta melhora sequencial na curva de 61% Fe juntamente com uma recuperação significativa nos prêmios de produto. No lado do benchmark, a referência de 61% Fe subiu +US$2/t t/t, fornecendo um piso de precificação positivo. Acreditamos ser importante notar que o mercado está começando a se apoiar mais neste benchmark vs. o padrão de 62% Fe, que serviu de base por décadas, já que isso refletiria melhor as transações atuais envolvendo minério de ferro de qualidade levemente inferior vs. anos anteriores.

No lado dos prêmios, o quadro melhora ainda mais: (i) o índice Low Lumina subiu +US$0,9/t t/t (~70% das vendas da companhia), enquanto (ii) o índice Carajás 65% Fe (Metal Bulletin) ganhou ~US$2,5/t t/t (~10% das vendas da companhia), resultando em uma melhora de prêmio blended de +US$1/t Est. t/t. Devido à mudança no uso de benchmarks, para facilitar a comparação, calculamos o número normalizado para o prêmio do 4T25 com referência de 61% Fe (vs. base de 62% Fe), com um ponto de partida de +US$2,7/t no 61% Fe (análogo a -US$0,3/t no 62% Fe), ao qual a melhora de +US$1/t t/t se adiciona, implicando um prêmio realizado de ~US$3,7/t Est. para o 1T26E.

No portfólio de produtos, assumimos que a companhia deve continuar priorizando blends de médio teor, notadamente BRBF (~63% Fe), Mid-Grade Carajás (SSCJ) e Pellet Feed – China (PFC1), como parte de sua estratégia de otimização de portfólio. Portanto, não esperamos que a sazonalidade altere materialmente a composição do mix.

Pelotas: Manutenção em Omã e limitação geopolítica.

Estimamos a produção de pelotas atingindo 7,2Mt Genial Est. (-13,3% t/t; +0,5% a/a), refletindo uma combinação da parada programada de manutenção de ~45 dias na planta de Omã (Oriente Médio) — que começou em meados de março e é um evento anual recorrente — e disrupções logísticas decorrentes das tensões geopolíticas na região (guerra no Irã), que forçaram o redirecionamento de embarcações e interromperam temporariamente as operações portuárias. O feed que normalmente seria processado em Omã foi redirecionado para Tubarão (ES), que possui capacidade ociosa suficiente (55Mt) para absorver a variação, mantendo o impacto total na produção contido. Em discussões recentes com a companhia, verificamos que a unidade de Omã deve ser reavaliada para reabertura até o final de abril.

Os embarques de pelotas devem totalizar 7,5Mt Genial Est. (-17,1% t/t; +0,2% a/a), acompanhando de perto a produção e refletindo as restrições logísticas, e não qualquer mudança impulsionada pela demanda. Estimamos um preço realizado de US$135,9/t Genial Est. (+3,4% t/t; -3,5% a/a), com o aumento sequencial impulsionado por uma melhora combinada de +US$4,5/t, compreendendo uma alta de +US$2/t na referência de 61% Fe e um ganho de +US$2,5/t na curva de referência de 65% Fe vs. 61% Fe. Apesar da melhora sequencial, o nível absoluto permanece abaixo dos US$141/t reportados no 1T25, já que o contexto de demanda nas principais regiões consumidoras (particularmente Europa e Japão) permanece desafiador em meio à pressão de margem nas usinas de aço e à concorrência das exportações chinesas.

Níquel: Produção sobe a/a, mas embarques ficam atrás por gap sazonal.

Projetamos produção de níquel de 48Kt Genial Est. (+4,3% t/t; +10,0% a/a), consistente com nossa direção de crescimento anual de produção (+10% a/a Est.). Os embarques devem atingir 43Kt Genial Est. (-13,7% t/t; +10,0% a/a), refletindo um gap sazonal típico do 1T de 4–5Kt, à medida que a companhia gerencia o desempenho dos contratos para o 2T, realizando manutenção programada durante esse período.

Na precificação, a realização deve registrar US$17.417/t Genial Est. (+16,0% t/t; +8,1% a/a), acompanhando a curva do LME de níquel, que subiu no período para US$17.273/t (+16% t/t). No lado dos custos, o all-in deve rodar levemente em US$10.805/t Est. (-31% a/a), beneficiando-se de créditos de subprodutos mais elevados de ouro e cobalto (ambos subiram t/t), bem como melhorias de produtividade operacional que ajudaram a comprimir o COGS unitário.

Cobre: Volumes recuam t/t pela sazonalidade, mas preços disparam.

Projetamos produção de cobre de 94Kt Genial Est. (-13,0% t/t; +3,6% a/a), refletindo uma queda sazonal em relação ao 4T25, com o guidance anual amplamente estável a/a, já que uma grande parada programada em Sossego (PA) no 2T26E deve pesar sobre o perfil do ano completo, implicando que os três trimestres restantes devem rodar acima da média anual para compensar. Os embarques devem atingir 86Kt Genial Est. (-20,0% t/t; +4,4% a/a), com o gap produção-vendas acompanhando os níveis do ano anterior.

Estimamos um preço realizado de cobre de US$12.665/t Genial Est. (+15,1% t/t; +42,5% a/a), seguindo a forte alta na curva do LME de cobre no período para US$12.871/t (+16% t/t). No lado dos custos, o all-in provavelmente permanecerá negativo (líquido de créditos de subprodutos), embora avaliemos que o benefício possa ser parcialmente diluído por efeitos de mix entre as frentes de mineração, já que Sossego (PA) apresenta um custo unitário mais elevado e uma razão ouro-cobre menos favorável em relação a Salobo (PA). Com os preços do ouro subindo t/t, o vento favorável do crédito de subprodutos é significativo, mas o push de produção pré-parada em Sossego (PA) introduz algum offset no nível do mix, mantendo o custo all-in líquido negativo, mas mais próximo de -US$905/t Est.

Nossa visão e recomendação

EBITDA alavancado por preço e volumes.

Projetamos Receita Líquida consolidada de US$9,1b Genial Est. (-17,5% t/t; +12,4% a/a), refletindo principalmente a VBM em base anual, dado os preços realizados muito mais elevados em ambos os metais, e o suporte que o minério de ferro finos deve proporcionar à divisão ferrosa por meio de maiores volumes de vendas e níveis de preços.

Estimamos o C1/t ex-terceiros em US$23,8/t Est. (+12,0% t/t; +13,5% a/a), refletindo três fatores combinados: (i) a taxa de câmbio USD/BRL caiu acentuadamente -10% a/a (R$5,26 vs. R$5,85 no 1T25), dado a sensibilidade bem estabelecida de -US$0,25/t por +R$0,10 de variação (sendo o inverso também verdadeiro), isso sozinho implica um avanço de +US$1,5/t Est., elevando o ponto de partida para US$22,5/t (vs. US$21,3/t no 1T25); (ii) o CPP (custo de produção) deteriorou acentuadamente no 4T25 para US$21,4/t (+US$3,5/t a/a), dado que 30–40% disso flui para o C1 do trimestre seguinte via giro de estoque, adicionando mais +US$1/t Est.; e (iii) a desconsolidação da Aliança Energia (efetiva a partir do 3T25) continua contribuindo com um arrasto de +US$0,3–0,4/t por trimestre na eficiência.

Como resultado, nosso modelo indica EBITDA Proforma projetado em US$4,0b Genial Est. (-17,9% t/t; +23,6% a/a), com margens em 43,5% (-0,2p.p. t/t; +3,9p.p. a/a). Por fim, estimamos Lucro Líquido de US$2,8b Genial Est. (+99,6% a/a). Lembramos aos investidores que esses números são provisórios, pois atualizaremos nossas estimativas assim que a Vale reportar seu Relatório de Produção e Vendas em 16/abr., após o fechamento do mercado.

Guerra no Irã: Bunker como a principal variável residual.

A companhia reduziu significativamente a exposição ao mercado spot de frete, com praticamente todos os requisitos de frete agora cobertos por contratos de afretamento de médio e longo prazo (acima de 90%), deixando o bunker fuel/óleo como a principal variável residual, e não a volatilidade das tarifas de frete em si. A sensibilidade que identificamos é de aproximadamente +US$1/t no custo total de frete para cada +US$10/bbl de variação no Brent, o que avaliamos ser um efeito de custo modesto. Na prática, isso significa que o risco de frete de curto prazo relacionado ao conflito parece menos sobre a deslocação do custo spot de frete e mais sobre as despesas de bunker vinculadas ao petróleo — com ~75% da exposição ao custo de frete da companhia atrelada ao combustível.

Para endereçar essa exposição residual, a companhia executou um zero-cost collar no final do ano (período de 12M), estruturado quando o Brent negociava a US$70/bbl, com a proteção de upside estabelecida em US$79/bbl. O hedge não foi aplicado à exposição total de combustível, pois a companhia considerou um hedge completo desnecessário no momento da execução. Uma nuance de modelagem que vale destacar: o collar não flui pelo custo de frete e, portanto, não beneficia o EBITDA diretamente — os ganhos ou perdas no instrumento são registrados na linha de resultado financeiro, criando um efeito bifurcado no P&L.

Trégua com o Irã impulsiona o rali, mas a tese permanece.

Nossa postura sobre a Vale consolidada permanece inalterada. A Divisão de Ferrosos ainda representa ~80% do EBITDA Aj. consolidado, e o crescimento do cobre que mudaria esse equilíbrio de forma estrutural é uma história de 2028–35E, não de 2026. Na valuation, o FCF Yield 26E está em 6%, o EV/EBITDA 26E em 5,7x (acima da média histórica de 5x) e o Dividend Yield 26E em 4%. O cobre já está próximo das máximas históricas, e a contribuição atual de lucros da VBM reflete um pico de insumos, não uma base deprimida. Nossa premissa de minério de ferro para o 26E permanece abaixo do spot (~US$110/t), à medida que a oferta seaborne acelera no 26–27E e a demanda chinesa permanece irregular, com a produção de aço bruto caindo 42Mt (-4,4% a/a) em 2025.

Adicionalmente, a prévia operacional do 1T26E que apresentamos aqui reflete (i) uma produção de minério de ferro limitada pelo clima, (ii) pelotas impactadas pela manutenção em Omã e geopolítica regional, e (iii) custos avançando em razão do câmbio e do carryover de estoques. Os fundamentos não melhoraram, mas os fluxos sim. De 25/fev-20/mar, as ações da companhia caíram -16% à medida que os fundamentos se reafirmaram contra uma ação — em nossa visão — sem suporte de valuation acima de ~R$90 (ou ~US$17,50 nos ADRs-NYSE). Desde então, o preço das ações se recuperou +16% em apenas 20 dias, impulsionado quase inteiramente pela de-escalada geopolítica Irã-EUA (uma trégua foi acordada e as chances de um acordo aumentaram), o que melhorou o apetite ao risco em relação aos ativos de mercados emergentes e trouxe fluxos estrangeiros de volta para as large-caps brasileiras.

No entanto, gostaríamos de enfatizar que, embora haja volatilidade no preço das ações, isso nos parece uma questão macro relacionada à realocação de fundos passivos, e não uma mudança ativa nos fundamentos ou do equity story da companhia. Portanto, reiteramos nossa recomendação de MANTER, com Target Price 12M deUS$17,00 ADR (NYSE) e R$90,00 VALE3 (B3), implicando um upside de apenas +3%.